ดอลลาร์ออสเตรเลียโดยทั่วไปทรงตัวในเซสชั่นเอเชียในวันนี้ โดยได้รับการสนับสนุนจากความเห็นที่แข็งกร้าวจากผู้ว่าการ RBA Philip Lowe อาจมีความเข้มงวดมากขึ้นหลังจากการปรับขึ้นอัตราดอกเบี้ยเมื่อวานนี้ ออสซี่โดยพื้นฐานแล้วยักไหล่ว่าการเติบโตของจีดีพีในไตรมาสที่ 1 อ่อนแอกว่าที่คาดการณ์ไว้ ในขณะเดียวกัน ปฏิกิริยาของตลาดต่อชุดข้อมูลการค้าที่ย่ำแย่จากจีนก็ไม่แยแสอย่างน่าประหลาดใจ

ตลาดฟอเร็กซ์โดยทั่วไปค่อนข้างเงียบ โดยคู่เงินหลักและคู่เงินส่วนใหญ่ติดค้างอยู่ในกรอบของเมื่อวาน ดอลลาร์แคนาดาอ่อนค่าลงเล็กน้อยเนื่องจากหันไปสนใจการตัดสินใจเรื่องอัตราดอกเบี้ยของ BoC มีที่ว่างสำหรับการหักมุมแม้ว่าจะไม่มีการขึ้นอัตราดอกเบี้ยที่น่าประหลาดใจ ซึ่งอาจทำให้ Loonie ยกระดับได้ ดอลล่าร์ ยูโรอ่อนค่าลงในขณะนี้ ในขณะที่เงินเยนกำลังพยายามที่จะกลับมาฟื้นตัวในระยะเวลาอันใกล้นี้

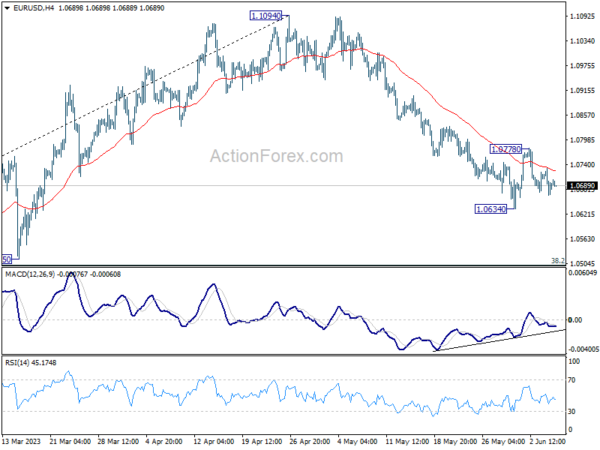

ในทางเทคนิคแล้ว จุดสนใจหลักยังคงอยู่ที่การฝ่าวงล้อมของเงินดอลลาร์ที่เกินกำหนดจากช่วงแคบเมื่อเทียบกับสกุลเงินหลักในยุโรปและเงินเยน เกณฑ์วิกฤตบางอย่างอยู่ภายใต้สปอตไลต์และสามารถกระตุ้นการเคลื่อนไหวของตลาดที่สำคัญได้ ระดับสำคัญที่น่าจับตามอง ได้แก่ แนวรับ 1.0634 ใน EUR/USD, แนวรับ 1.2306 ใน GBP/USD, แนวต้าน 0.9146 ใน USD/CHF และแนวต้าน 140.90 ใน USD/JPY การทะลุระดับใดระดับหนึ่งเหล่านี้อาจสั่นคลอนการฟื้นตัวของดอลลาร์

ในเอเชียในขณะที่เขียน Nikkei ลดลง -1.00% ฮ่องกง HSI เพิ่มขึ้น 0.97% China Shanghai SSE เพิ่มขึ้น 0.02% สิงคโปร์สเตรทไทมส์ลดลง -0.33% อัตราผลตอบแทน JGB 10 ปีของญี่ปุ่นลดลง -0.0054 ที่ 0.418 คืนนี้ DOW เพิ่มขึ้น 0.03% S&P 500 เพิ่มขึ้น 0.24% NASDAQ เพิ่มขึ้น 0.36% อัตราผลตอบแทน 10 ปีเพิ่มขึ้น 0.006 เป็น 3.699

RBA Lowe: อาจจำเป็นต้องมีนโยบายการเงินที่เข้มงวดมากขึ้น

ในการกล่าวสุนทรพจน์ ผู้ว่าการ RBA Philip Lowe ได้เปิดเผยข้อมูลเชิงลึกเพิ่มเติมเกี่ยวกับกระบวนการตัดสินใจของธนาคารกลางและข้อกังวลเกี่ยวกับอัตราเงินเฟ้อ Lowe เน้นย้ำการตัดสินใจของ RBA ในการปรับขึ้นอัตราดอกเบี้ยอีกครั้งเมื่อวานนี้ เป็นความพยายามที่จะทำให้อัตราเงินเฟ้อกลับสู่เป้าหมายอย่างมั่นใจภายในกรอบเวลาที่สมเหตุสมผล

ผู้ว่าการ Lowe กล่าวว่า “การตัดสินใจเพิ่มอัตราดอกเบี้ยเมื่อวานนี้มีขึ้นเพื่อสร้างความมั่นใจมากขึ้นว่าอัตราเงินเฟ้อจะกลับสู่เป้าหมายภายในระยะเวลาที่เหมาะสม”

เขาระบุว่าการตัดสินใจครั้งนี้เป็นการไหลเข้าของข้อมูลเมื่อเร็วๆ นี้ ซึ่งบ่งชี้ถึง “ความเสี่ยงขาขึ้นที่มากขึ้น” ต่อแนวโน้มเงินเฟ้อของธนาคาร อัตราเงินเฟ้ออย่างต่อเนื่องของราคาบริการทั้งในประเทศและต่างประเทศ เมื่อรวมกับข้อมูลล่าสุดเกี่ยวกับอัตราเงินเฟ้อ ค่าจ้าง และราคาที่อยู่อาศัยที่สูงกว่าที่คาดการณ์ไว้ เป็นปัจจัยสนับสนุน

ผู้ว่าการตั้งข้อสังเกตว่า “จากการเปลี่ยนแปลงของความเสี่ยงและผลตอบแทนของอัตราเงินเฟ้อที่ดึงออกมาอย่างเป็นธรรมแล้วตามเป้าหมาย คณะกรรมการจึงตัดสินว่าควรเพิ่มอัตราดอกเบี้ยต่อไป”

อย่างไรก็ตาม เขายังเน้นย้ำถึงปัจจัยต่างๆ ที่คณะกรรมการจะติดตามอย่างใกล้ชิดในอีกไม่กี่เดือนข้างหน้า รวมถึงพัฒนาการของเศรษฐกิจโลก การใช้จ่ายในครัวเรือนภายในประเทศ อัตราการเติบโตของต้นทุนแรงงานต่อหน่วย และการคาดการณ์เงินเฟ้อ

ในขณะที่ยอมรับว่า RBA ยังคงอยู่บนเส้นทางที่แคบ Lowe ชี้ให้เห็นถึง “ความเสี่ยงที่สำคัญ” โดยเฉพาะอย่างยิ่งความเป็นไปได้ที่ “อัตราเงินเฟ้อจะสูงเกินไปเป็นเวลานานเกินไป”

เขาสรุปว่า “อาจจำเป็นต้องมีนโยบายการเงินที่เข้มงวดขึ้นอีกเล็กน้อย แต่นั่นจะขึ้นอยู่กับว่าเศรษฐกิจและอัตราเงินเฟ้อมีวิวัฒนาการอย่างไร คณะกรรมการจะยังคงให้ความสนใจอย่างใกล้ชิดต่อพัฒนาการของเศรษฐกิจโลก แนวโน้มการใช้จ่ายในครัวเรือน และแนวโน้มเงินเฟ้อและตลาดแรงงาน”

GDP ไตรมาส 1 ของออสเตรเลียเติบโตเพียง 0.2% qoq การเติบโตของราคาในประเทศชะลอตัวลง

GDP ของออสเตรเลียขยายตัว 0.2% qoq ใน Q1 ซึ่งผิดไปจากที่คาดไว้ว่าจะเติบโต 0.3% qoq ซึ่งเป็นอัตราการเติบโตที่ช้าที่สุดนับตั้งแต่ไตรมาสเดือนกันยายน 2564

Katherine Keenan หัวหน้าฝ่ายบัญชีแห่งชาติของสำนักงานสถิติแห่งออสเตรเลียกล่าวถึงการพัฒนานี้ “นี่เป็นการเพิ่มขึ้นติดต่อกันเป็นครั้งที่ 6 ของ GDP ประจำไตรมาส แต่เป็นการเติบโตที่ช้าที่สุดนับตั้งแต่ COVID-19 Delta lockdown ในไตรมาสเดือนกันยายน 2021” เธอกล่าว

ตัวลดราคาโดยปริยายของ GDP ซึ่งเป็นมาตรวัดการเปลี่ยนแปลงราคา เพิ่มขึ้น 1.9% ในไตรมาสนี้ และเพิ่มขึ้น 6.8% จากเดือนมีนาคม 2565 ปัจจัยสำคัญที่ทำให้ราคาเพิ่มขึ้นนี้เพิ่มขึ้นในแง่ของการค้า 2.8% ซึ่งนำโดยราคานำเข้าที่ลดลงอย่างมาก (-4.0%) มากกว่าราคาส่งออก (-1.4%)

การร่วงลงของราคานำเข้าครั้งใหญ่ที่สุดนับตั้งแต่เดือนธันวาคม 2553 เป็นผลมาจากราคาน้ำมันที่ลดลงทั่วโลกและการแข็งค่าของเงินดอลลาร์ออสเตรเลีย ในขณะที่ราคาส่งออกที่ลดลงนำโดยสินค้าโภคภัณฑ์ในชนบทและเหมืองแร่

การเติบโตของราคาในประเทศชะลอตัวลงเหลือ 1.1% เนื่องจากอัตราเงินเฟ้อของสินค้าลดลง นี่เป็นการลดลงจากการเพิ่มขึ้น 1.4% ที่สังเกตได้ในไตรมาสเดือนธันวาคม 2565

การส่งออกของจีนลดลง -7.5% yoy ในเดือนพฤษภาคม เกินดุลการค้าหดตัวเป็น 65.8 พันล้านเหรียญสหรัฐ

ในเดือนพฤษภาคม การส่งออกของจีนหดตัวลงอย่างมาก ซึ่งท้าทายความคาดหมาย การส่งออกของประเทศหดตัว -7.5% yoy เป็น USD 283.5B ซึ่งต่ำกว่าที่คาดการณ์ไว้ที่ -0.4% yoy หดตัว ซึ่งนับเป็นมูลค่าการส่งออกที่ต่ำที่สุดเป็นอันดับสองนับตั้งแต่เดือนพฤษภาคม 2565 โดยตัวเลขที่ลดลงเพียงรายการเดียวคือมูลค่า 213.8 พันล้านเหรียญสหรัฐที่ได้รับผลกระทบตามฤดูกาลซึ่งบันทึกไว้ในเดือนกุมภาพันธ์ นอกจากนี้ การนำเข้ายังหดตัว -4.5% yoy เป็น 217.7 พันล้านเหรียญสหรัฐ ซึ่งดีกว่าการหดตัว 8.0% yoy ที่คาดการณ์ไว้

อย่างไรก็ตาม ข้อสังเกตที่โดดเด่นที่สุดมาในรูปแบบของการเกินดุลการค้าของจีน ลดลงอย่างรวดเร็วจาก 90.2 พันล้านดอลลาร์สหรัฐเป็น 65.8 พันล้านดอลลาร์สหรัฐ ซึ่งท้าทายตัวเลขที่คาดการณ์ไว้ที่ 94.2 พันล้านดอลลาร์สหรัฐ ซึ่งแสดงถึงระดับต่ำสุดนับตั้งแต่การลดลงที่เกิดจาก COVID สังเกตได้ในเดือนเมษายน 2022

BoC อยู่ในโฟกัส พลิกเหรียญเพื่อถือหรือขึ้น?

จากการประชุมของ BoC ในวันนี้ ผู้สังเกตการณ์จำนวนมากคาดการณ์ว่าธนาคารจะยังคงหยุดให้บริการชั่วคราว โดยคงอัตราดอกเบี้ยไว้ที่ 4.50% อย่างไรก็ตาม การพัฒนาทางเศรษฐกิจเมื่อเร็วๆ นี้ทำให้เกิดข้อสงสัยมากมาย การเก็งกำไรในตลาดเผยให้เห็นว่ามีความเป็นไปได้ประมาณ 45% ของการปรับฐาน 25 จุด ทำให้การตัดสินใจเกี่ยวกับอัตรานี้ดูเหมือนการโยนเหรียญมากขึ้น

มุมมองทั่วไปในหมู่นักเศรษฐศาสตร์คือ BoC อาจเลื่อนการเปลี่ยนแปลงอัตราใด ๆ จนกว่าจะมีการประชุมในเดือนกรกฎาคม เหตุผลสำคัญสองประการที่เสริมสร้างจุดยืนนี้ ประการแรก การประชุมในเดือนกรกฎาคมสอดคล้องกับการเปิดตัวประมาณการเศรษฐกิจชุดใหม่ โดยเสนอให้ BoC มีเหตุผลในการปรับเทียบอัตราใหม่ ประการที่สอง การแถลงข่าวที่ตามมาจะเปิดโอกาสให้ผู้ว่าการ Tiff Macklem อธิบายการตัดสินใจของพวกเขาต่อผู้ชมที่จับตามอง

อย่างไรก็ตาม หากธนาคารกลางมีแนวโน้มจะปรับอัตราดอกเบี้ยในเดือนกรกฎาคม การประกาศในวันนี้อาจมีนัยยะของความเสแสร้ง หากเป็นเช่นนั้น การเปลี่ยนแปลงนี้อาจเป็นการเคลื่อนไหวเชิงกลยุทธ์เพื่อเตรียมตลาดให้พร้อมสำหรับการเปลี่ยนแปลงที่อาจเกิดขึ้นในอนาคต และทำให้เงินดอลลาร์แคนาดาแข็งค่าขึ้น

ตัวอย่างบางส่วนเกี่ยวกับ BoC:

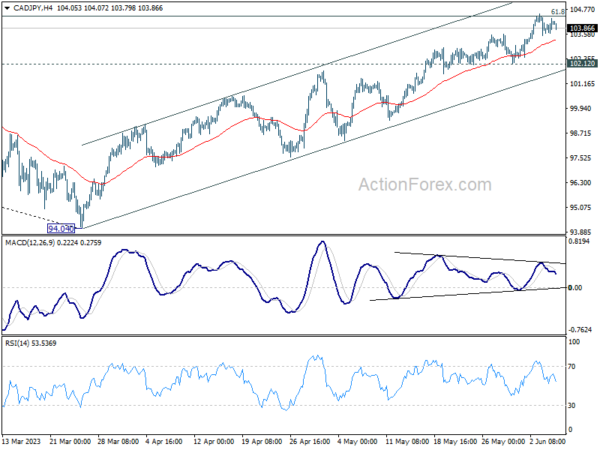

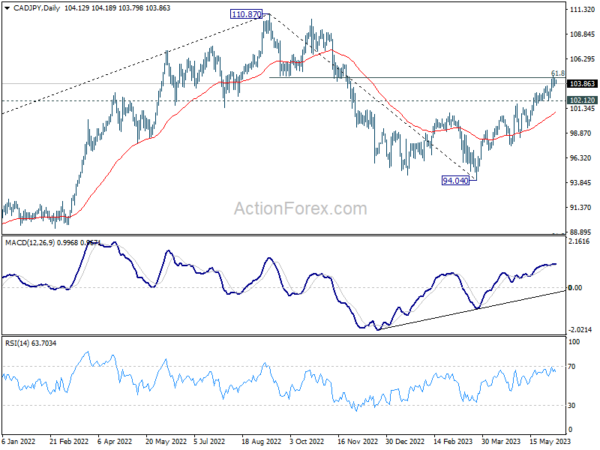

CAD/JPY สูญเสียโมเมนตัมขาขึ้นดังที่เห็นใน 4H MACD แม้ว่าการเพิ่มขึ้นจาก 94.04 จะยืดเยื้อออกไป การเพิ่มขึ้นดังกล่าวถูกมองว่าเป็นขาที่สองของรูปแบบการแก้ไขจาก 110.87 ตอนนี้กดแนวต้าน Fibonacci ที่สำคัญที่ 61.8% retracement ที่ 110.87 ถึง 94.04 ที่ 104.44

การแตกหักอย่างเด็ดขาดของ 104.44 ตามที่แจ้งโดย BoC ที่เหยี่ยวสามารถกระตุ้นให้เกิดการเร่งขึ้นอีกครั้งเพื่อทดสอบอีกครั้งที่ 110.87 สูง แต่สำหรับตอนนี้ยังไม่คาดว่าจะมีการหยุดพัก

ในทางกลับกัน การหยุดการสนับสนุน 102.12 จะระบุการปฏิเสธภายใน 104.44 ที่สำคัญกว่านั้น รูปแบบจาก 110.87 อาจเริ่มขาที่สามแล้ว การซื้อขายอย่างต่อเนื่องต่ำกว่า 55 D EMA (ตอนนี้ที่ 100.88) จะทำให้การตกลงลึกลงไปที่ 94.04

ที่อื่น

อัตราการว่างงานของสวิสและทุนสำรองเงินตราต่างประเทศ การผลิตภาคอุตสาหกรรมของเยอรมนี ดุลการค้าของฝรั่งเศส และยอดค้าปลีกของอิตาลีจะประกาศในเซสชั่นยุโรป ในวันต่อมา ทั้งสหรัฐฯ และแคนาดาจะประกาศดุลการค้า

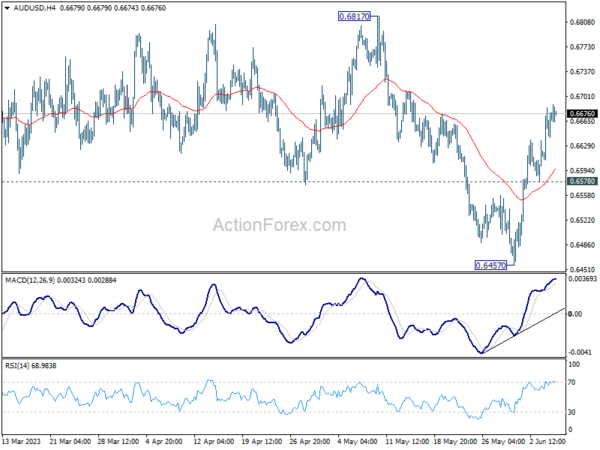

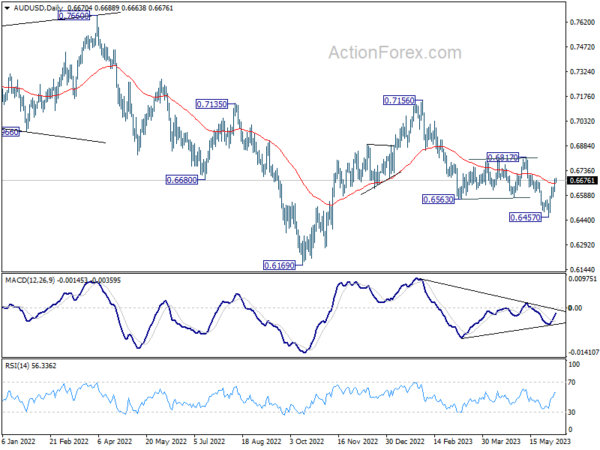

รายงานประจำวันของ AUD/USD

Pivots รายวัน: (S1) 0.6626; (พ) 0.6656; (R1) 0.6701; มากกว่า…

การปรับขึ้นของ AUD/USD จาก 0.6457 ยังอยู่ในระหว่างดำเนินการ และความเอนเอียงระหว่างวันยังคงเป็นขาขึ้นสำหรับแนวต้านเชิงโครงสร้างที่สำคัญที่ 0.6817 แม้ว่าในข้อเสีย การทะลุแนวรับเล็กน้อยที่ 0.6578 จะยังคงอยู่ในภาวะขาลงในระยะสั้น และเปลี่ยนอคติกลับไปเป็นขาลงเพื่อทดสอบอีกครั้งที่ระดับต่ำ 0.6457 แทน

ในภาพรวม การปฏิเสธโดย 55 W EMA (ตอนนี้ที่ 0.6811) ทำให้แนวโน้มระยะกลางเป็นขาลง การพัฒนาในปัจจุบันบ่งชี้ว่าแนวโน้มขาลงจาก 0.8006 (สูงสุดในปี 2021) อาจยังคงดำเนินอยู่ การทดสอบซ้ำที่ 0.6169 (ต่ำปี 2022) ควรมีขึ้นในครั้งต่อไป การพักตัวที่นั่นจะยืนยันการเริ่มต้นใหม่ของแนวโน้มขาลง สำหรับตอนนี้ สิ่งนี้จะยังคงเป็นกรณีที่ชื่นชอบตราบเท่าที่แนวต้าน 0.6817 ยังคงอยู่

อัพเดทเครื่องชี้เศรษฐกิจ

| GMT | ซีซี | เหตุการณ์ | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไข |

|---|---|---|---|---|---|---|

| 01:30 น | ดอลลาร์ออสเตรเลีย | GDP Q/Q Q1 | 0.20% | 0.30% | 0.50% | 0.60% |

| 03:00 น | หยวนจีน | ดุลการค้า (USD) พ.ค | 65.8บ | 94.2บ | 90.2บ | |

| 05:00 น | เยนญี่ปุ่น | ดัชนีชี้นำเศรษฐกิจ เม.ย | 97.6% | 98.30% | 97.50% | 97.7% |

| 05:45 น | ฟรังก์สวิส | อัตราการว่างงาน M/M พ.ค | 1.90% | 1.90% | ||

| 06:00 น | ยูโร | การผลิตภาคอุตสาหกรรมของเยอรมนี M/M เม.ย | 0.80% | -3.40% | ||

| 06:45 น | ยูโร | ดุลการค้าฝรั่งเศส (EUR) เม.ย | -7.7บ | -8.0บ | ||

| 07:00 น | ฟรังก์สวิส | ทุนสำรองเงินตราต่างประเทศ (CHF) พ.ค | 732B | |||

| 08:00 น | ยูโร | อิตาลี ยอดขายปลีก M/M เม.ย | 0.40% | 0.00% | ||

| 12:30 น | ดอลล่าร์ | ดุลการค้า (USD) เม.ย | -75.3บ | -64.2บ | ||

| 12:30 น | คนถ่อย | ผลิตภาพแรงงาน Q/Q Q1 | 0.00% | -0.50% | ||

| 12:30 น | คนถ่อย | ดุลการค้า (CAD) เม.ย | 0.1บ | 1.0บ | ||

| 14:00 น | คนถ่อย | การตัดสินใจเกี่ยวกับอัตราดอกเบี้ยของ BoC | 4.50% | 4.50% | ||

| 14:30 น | ดอลล่าร์ | สินค้าคงคลังน้ำมันดิบ | 1.2M | 4.5M |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link