ท่ามกลางความกระวนกระวายใจอย่างต่อเนื่องเกี่ยวกับผลกระทบจากภาคการธนาคาร อัตราเงินเฟ้อจะลดลงอีกครั้งในสัปดาห์หน้า การอ่าน CPI แบบแฟลชสำหรับเขตยูโรรวมถึงตัวเลขเงินเฟ้อ PCE จากสหรัฐอเมริกาจะคว้าพาดหัวข่าวส่วนใหญ่ในสัปดาห์ที่เงียบสงบ ออสเตรเลียจะได้รับข้อมูลเงินเฟ้อเช่นกัน และในญี่ปุ่น จะมีการจับตาดูราคาโตเกียว ตัวเลขดัชนีราคาผู้บริโภคที่ร้อนแรงอาจทำให้ตลาดสั่นคลอนได้ เนื่องจากธนาคารกลางระบุว่า พวกเขาจะไม่ละสายตาจากลูกบอลในช่วงเวลาที่วุ่นวายนี้

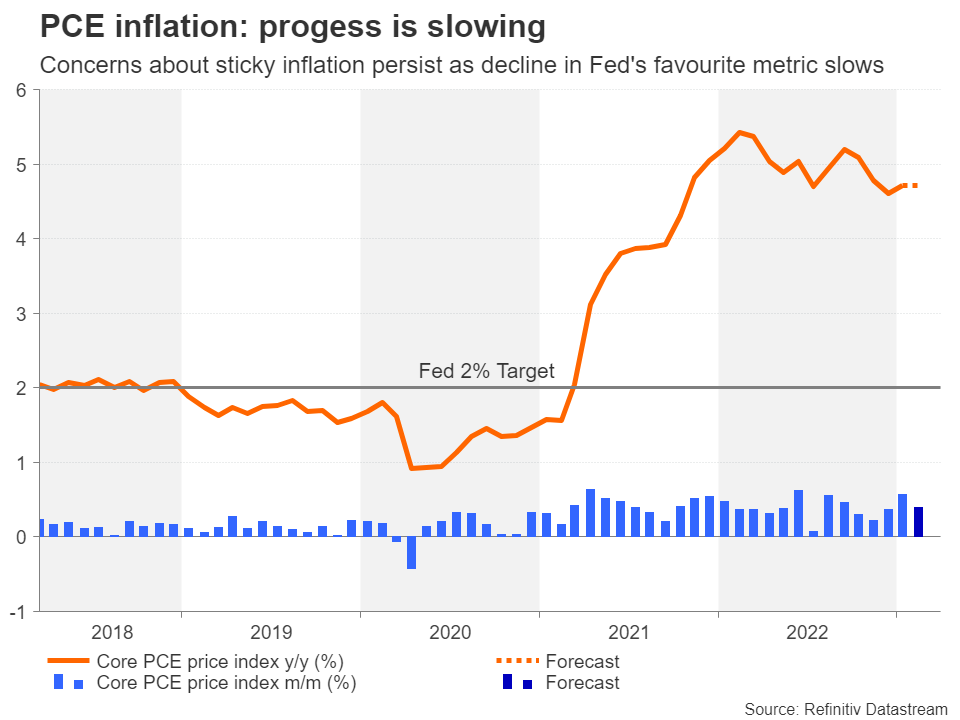

อัตราเงินเฟ้อของ PCE จะทำให้เส้นทางอัตราดอกเบี้ยของเฟดซับซ้อนขึ้นหรือไม่?

ท่ามกลางการประชุม FOMC และวิกฤตการณ์ธนาคาร นักลงทุนจะต้องแยกแยะข้อมูลเงินเฟ้ออีกชุดหนึ่งจากอเมริกา รายงานอัตราเงินเฟ้อ PCE ออกมาในวันศุกร์พร้อมกับรายได้ส่วนบุคคลและตัวเลขการใช้จ่าย ในขณะที่มีความคืบหน้าที่ดีในการผ่อนคลายแรงกดดันด้านราคาโดยรวมในช่วงหลายเดือนที่ผ่านมา เฟดกำลังมุ่งเน้นที่ความพยายามในปัจจุบันกับอัตราเงินเฟ้อในภาคบริการ และด้วยเหตุนี้ การประเมินล่าสุดของประธาน Jerome Powell คือไม่มีความคืบหน้าใด ๆ เมื่อไม่รวมส่วนประกอบที่อยู่อาศัย

ผู้กำหนดนโยบายจะได้รับโอกาสในการดูราคาในเดือนกุมภาพันธ์อีกครั้ง ครั้งนี้ในรูปแบบของดัชนีราคา PCE หลัก เฟดให้ความสำคัญกับมาตรวัดอัตราเงินเฟ้อนี้เป็นพิเศษ ดังนั้นอัพไซด์ที่น่าประหลาดใจใดๆ อาจเพิ่มการเดิมพันของการปรับขึ้นอัตราดอกเบี้ยพื้นฐาน 25 จุดตามมาในเดือนพฤษภาคม ซึ่งในขณะนี้ อัตราต่อรองแกว่งตัวสูงและต่ำกว่า 50% อย่างต่อเนื่อง .

จุดแข็งของผู้บริโภคก็จะถูกโฟกัสด้วยเช่นกัน โดยมาตรวัดความเชื่อมั่นของผู้บริโภคที่เฝ้าติดตามอย่างใกล้ชิดของ Conference Board จะออกมาในวันอังคาร และตัวเลขการบริโภคส่วนบุคคลจะครบกำหนดในวันศุกร์ อดีตนั้นมองไปข้างหน้ามากกว่า ดังนั้นการลดลงของตัวเลขในเดือนมีนาคมอาจเกี่ยวข้องกับการระเบิดของธนาคารในภูมิภาค

ในข้อมูลอื่น ๆ ตัวบ่งชี้ที่อยู่อาศัยจาก S&P Corelogic (NYSE:) Case-Shiller Index (วันอังคาร) และยอดขายบ้านที่รอดำเนินการ (วันพุธ) จะมีความสำคัญท่ามกลางสัญญาณว่าภาคธุรกิจกำลังดีดตัวขึ้นหลังจากตกหน้าผาเมื่อปีที่แล้วเมื่อเฟดดำเนินมาตรการรัดเข็มขัด เข้าสู่โอเวอร์ไดรฟ์ การประมาณการขั้นสุดท้ายของ GDP ไตรมาสที่ 4 จะครบกำหนดในวันพฤหัสบดี และในที่สุด Chicago PMI จะสรุปผลการประกาศในวันศุกร์

ด้วยความเชื่อมั่นของตลาดที่ยังคงค่อนข้างเปราะบางจากผลพวงของการล่มสลายของธนาคาร นักลงทุนมีแนวโน้มที่จะตอบสนองในทางลบต่อข้อมูลที่แข็งแกร่ง เนื่องจากพวกเขาจะให้เหตุผลที่เฟดน้อยลงในการระมัดระวัง อย่างไรก็ตาม สิ่งนี้อาจไม่จำเป็นต้องทำให้เงินดอลลาร์สหรัฐสูงขึ้นมากนัก แม้ในสถานการณ์ที่เป็นขาขึ้นที่สุด อัตราดอกเบี้ยขั้นสุดท้ายของเฟดได้ปรับลดลงอย่างถาวรแล้ว

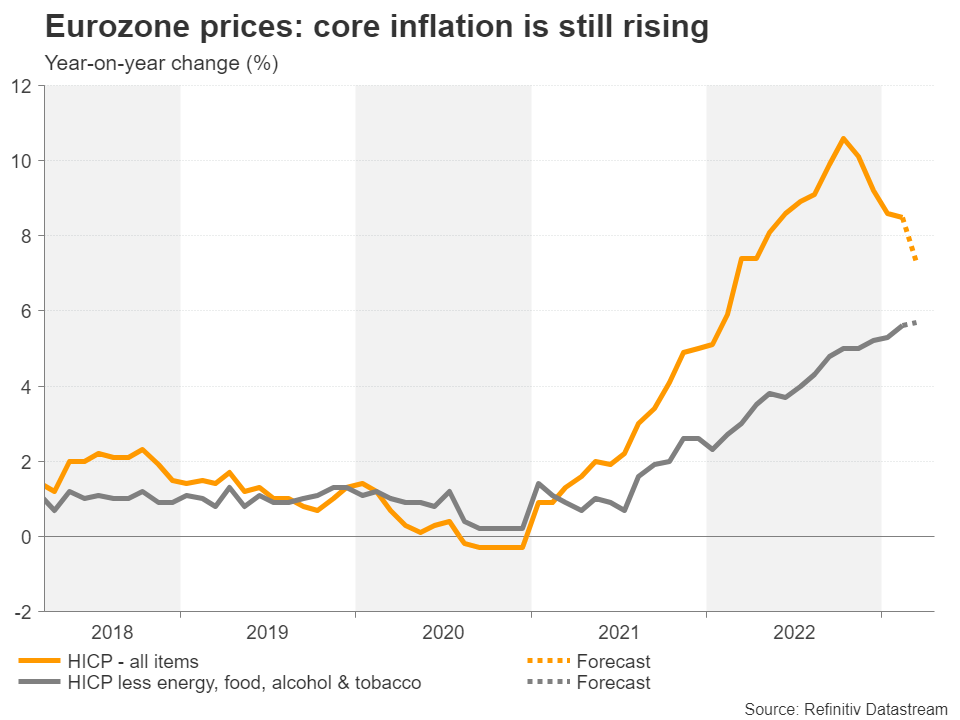

อัตราเงินเฟ้อของยูโรโซนคาดว่าจะลดลงอีกครั้ง

ธนาคารกลางยุโรปอาจปรับลดคำแนะนำล่วงหน้าในเดือนมีนาคม แต่ตั้งแต่การประชุมครั้งนั้น ผู้กำหนดนโยบายต่างกระตือรือร้นที่จะส่งสัญญาณว่าการปรับขึ้นอัตราดอกเบี้ยต่อไปอาจเป็นไปได้ในอีกไม่กี่เดือนข้างหน้า เนื่องจากอัตราเงินเฟ้อยังคงสูงกว่าเป้าหมายที่ตั้งไว้ 2% อัตราเงินเฟ้อทั่วไปอาจลดลงต่ำกว่า 8% เมื่อมีการเผยแพร่ประมาณการแฟลชสำหรับเดือนมีนาคมในวันศุกร์ อย่างไรก็ตาม สิ่งที่น่าปวดหัวที่ใหญ่กว่าสำหรับ ECB คือการไต่ระดับอย่างต่อเนื่องของมาตรการอ้างอิงของอัตราเงินเฟ้อ

เมื่อไม่รวมอาหาร พลังงาน แอลกอฮอล์ และพลังงาน ดัชนีราคาผู้บริโภคคาดว่าจะเพิ่มขึ้นเป็น 5.8% ในเดือนมีนาคมจาก 5.6% ในเดือนกุมภาพันธ์

ยิ่งแนวโน้มนี้ดำเนินต่อไปนานเท่าไหร่ โอกาสที่ ECB จะยังคงอยู่ในเส้นทางที่เข้มงวดมากขึ้นเท่านั้น และความเป็นไปได้ที่จะเกิดขึ้นในขณะที่เฟดหยุดชั่วคราวกำลังหนุนค่าเงินยูโร หลังจากสร้างฐานในช่วง 2-3 เดือนที่ผ่านมา เงินยูโรมีโอกาสที่ดีที่จะทะลุจุดสูงสุดในวันที่ 2 กุมภาพันธ์ที่ 1.1033 ดอลลาร์ ตราบใดที่ผลกระทบจากวิกฤตการธนาคารที่มีต่อเศรษฐกิจยูโรโซนยังคงอยู่

อย่างไรก็ตาม ในสหรัฐอเมริกานั้นต่างออกไป ซึ่งมีความเสี่ยงสูงที่จะถูกบีบสินเชื่อ แม้ว่าจะไม่มีผู้เสียชีวิตรายใหม่จากการล่มสลายของ Silicon Valley Bank Powell เองก็ได้เน้นย้ำถึงอันตรายที่เงื่อนไขสินเชื่อมีแนวโน้มที่จะเข้มงวดขึ้นโดยไม่คำนึงว่าจะมีการปรับขึ้นอัตราดอกเบี้ยอีกหรือไม่ เนื่องจากธนาคารต่างๆ หันมาระมัดระวังมากขึ้นและปล่อยสินเชื่อที่มีความเสี่ยงน้อยลง

ไม่ได้หมายความว่าเศรษฐกิจยุโรปจะไม่รู้สึกถึงอาฟเตอร์ช็อกใดๆ และนักลงทุนจะตื่นตัวหากความเชื่อมั่นทางธุรกิจลดลง การสำรวจในเดือนมีนาคมจะเริ่มขึ้นในวันจันทร์ด้วยดัชนีบรรยากาศทางธุรกิจ Ifo ของเยอรมนี ตามด้วยดัชนีความเชื่อมั่นทางเศรษฐกิจของยูโรโซนในวันพฤหัสบดี

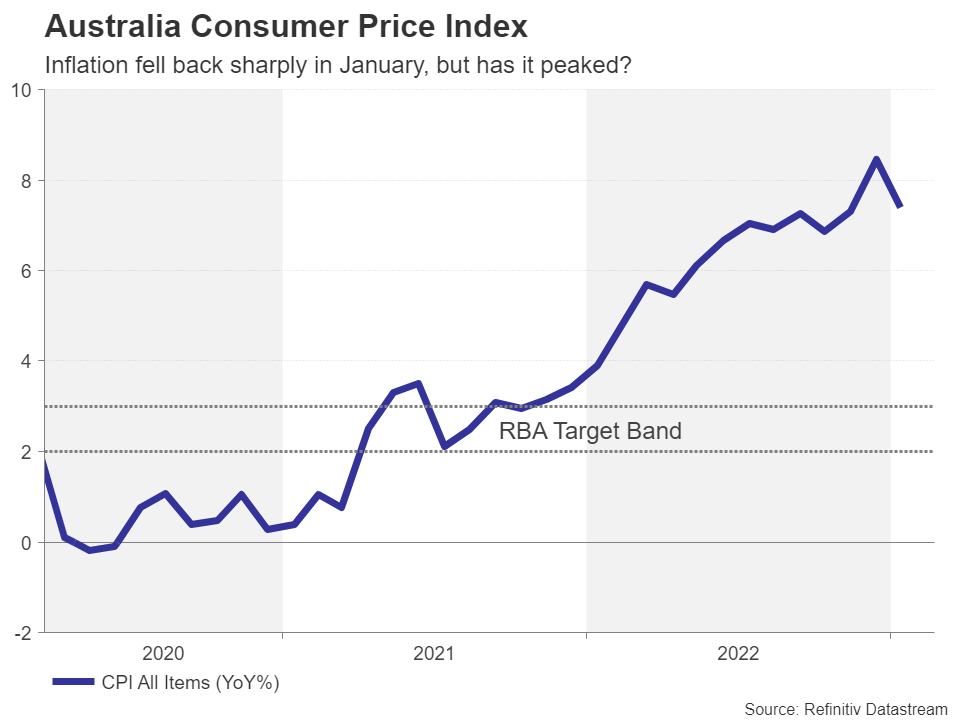

ออสซี่จับตาดูข้อมูล CPI ขณะที่ RBA ค้างในยอดคงเหลือ

ธนาคารกลางออสเตรเลียเริ่มอภิปรายเกี่ยวกับการหยุดชั่วคราวก่อนที่ธนาคารจะวุ่นวาย และมีแนวโน้มที่จะทำเช่นนั้นมากขึ้นในการประชุมเดือนเมษายน ขณะนี้ตลาดมีราคาประมาณ 90% ของความน่าจะเป็นที่จะหยุดชั่วคราวและตัวเลขเงินเฟ้อที่จะครบกำหนดในวันพุธอาจทำให้การเดิมพันเหล่านั้นเข้าใกล้ 100% หากลดลงอีกโดยไม่คาดคิด

RBA หวังว่าอัตราเงินเฟ้อจะสูงสุดในเดือนธันวาคมเมื่อแตะระดับ 8.4% ก่อนที่จะลดลงอย่างรวดเร็วเป็น 7.4% ในเดือนกุมภาพันธ์ การลดลงอีกครั้งในเดือนมีนาคมจะถูกมองว่าเป็นการปิดข้อตกลงสำหรับการหยุดชั่วคราวในเดือนเมษายน แม้ว่าผลลัพธ์ดังกล่าวจะไม่เป็นลางดีสำหรับดอลลาร์ออสเตรเลีย

อีกทางหนึ่ง การอ่าน CPI ที่แข็งแกร่งเกินคาดจะเป็นผลบวกต่อดัชนี และอาจมีส่วนกลับจากการผลิต PMI นอกประเทศจีนในวันศุกร์ หากพวกเขาชี้ไปที่การฟื้นตัวของเศรษฐกิจในเดือนมีนาคม

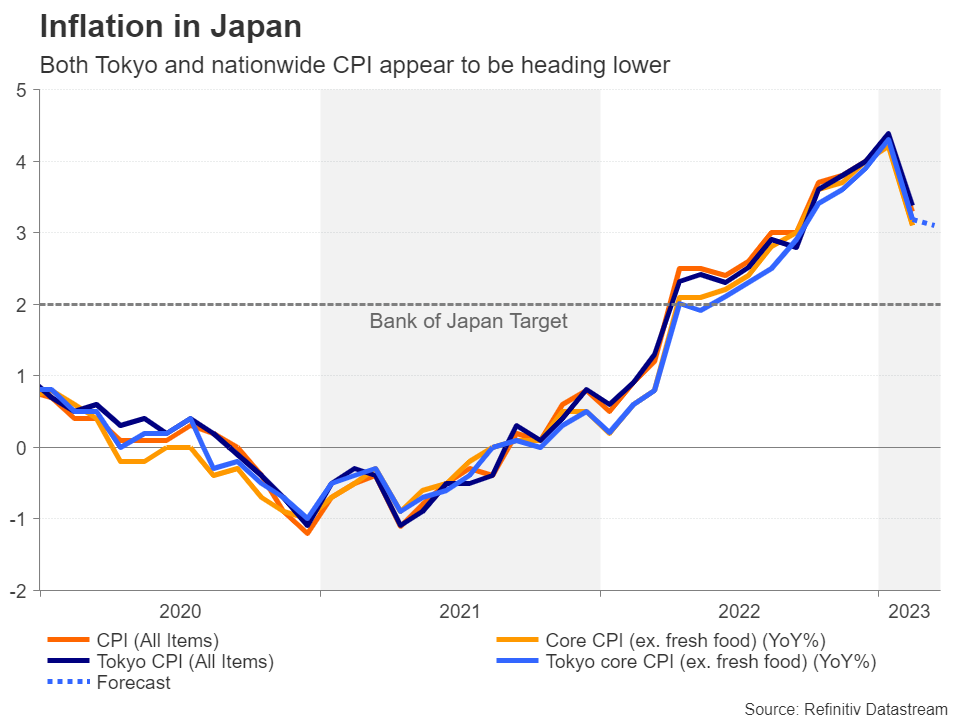

ภาพเงินเฟ้อของญี่ปุ่นยังไม่ชัดเจน

ติดกับภูมิภาคเอเชียแปซิฟิก เป็นสัปดาห์ที่ข้อมูลเยอะในญี่ปุ่น โดยความวุ่นวายจะเกิดขึ้นในวันศุกร์เป็นหลัก สถิติการผลิตภาคอุตสาหกรรมเบื้องต้น ยอดค้าปลีก และอัตราการว่างงานทั้งหมดสำหรับเดือนกุมภาพันธ์อยู่ในวาระการประชุม แต่สิ่งที่น่าสนใจที่สุดสำหรับนักลงทุนน่าจะเป็นตัวเลข CPI ประจำเดือนมีนาคมสำหรับภูมิภาคโตเกียว ซึ่งถูกมองว่าเป็นตัวตั้งต้นสำหรับตัวเลขทั่วประเทศที่เผยแพร่ในภายหลัง

อัตราเงินเฟ้อของญี่ปุ่นกลับมาลดลงอย่างรวดเร็วในเดือนกุมภาพันธ์ ทำให้ธนาคารกลางญี่ปุ่นกดดันให้ลดนโยบายกระตุ้นเศรษฐกิจลงอีก การคาดการณ์ในเดือนมีนาคมคือ CPI หลักในโตเกียวยังคงอยู่ในระดับปานกลางเล็กน้อย ค่าเงินเยนที่แข็งค่าขึ้นเมื่อเทียบกับค่าเงินในสหรัฐฯ เมื่อเร็ว ๆ นี้ อาจมีปัญหาในการแข็งค่าขึ้นหากเป็นไปตามที่คาดการณ์ไว้

อย่างไรก็ตาม ในกรณีที่อัตราเงินเฟ้อกลับมาสูงขึ้นอีกครั้ง สิ่งนี้อาจทำให้การเก็งกำไรของการดำเนินนโยบายบางประเภทโดย BoJ เข้มข้นขึ้นในการประชุมเดือนเมษายน เนื่องจากจะเกิดขึ้นหลังจากการเจรจาค่าจ้างฤดูใบไม้ผลิที่สหภาพแรงงานตกลงที่จะตกลงค่าจ้างตามอัตราเงินเฟ้อ ซึ่งเฉลี่ยอยู่ที่ 3.8% y/y

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link