ตลาดเอเชียเริ่มต้นสัปดาห์ด้วยความอ่อนแอ โดยปรับตัวลดลงอย่างรวดเร็วหลังจากมีการเทขายหุ้นในตลาดสหรัฐหลังจากรายงานการจ้างงานนอกภาคเกษตรเมื่อสัปดาห์ที่แล้ว นอกจากนี้ ข้อมูลเงินเฟ้อของจีนที่ออกมาต่ำกว่าคาดยังทำให้ตลาดมีอารมณ์อ่อนตัวลงอีกด้วย อย่างไรก็ตาม ปฏิกิริยาในตลาดแลกเปลี่ยนเงินตราต่างประเทศค่อนข้างเงียบ โดยสกุลเงินที่เชื่อมโยงกับสินค้าโภคภัณฑ์ เช่น ดอลลาร์ออสเตรเลียและดอลลาร์นิวซีแลนด์ ปรับตัวขึ้นเล็กน้อยหลังจากที่อ่อนค่าลงในสัปดาห์ที่แล้ว ในขณะเดียวกัน สกุลเงินปลอดภัยแบบดั้งเดิม เช่น เยนและฟรังก์สวิส ก็อ่อนค่าลงเล็กน้อย เนื่องจากไม่มีข้อมูลในปฏิทินเศรษฐกิจในวันนี้ คาดว่าการซื้อขายจะยังคงซบเซา เนื่องจากนักลงทุนรอความชัดเจนเพิ่มเติมในช่วงปลายสัปดาห์

นักลงทุนมีแนวโน้มที่จะระมัดระวังมากขึ้น เนื่องจากพวกเขารอเหตุการณ์สำคัญหลายรายการในช่วงปลายสัปดาห์ ซึ่งอาจทำให้ตลาดผันผวนอย่างรุนแรง เหตุการณ์สำคัญคือการเปิดเผยข้อมูลดัชนีราคาผู้บริโภคของสหรัฐฯ ในวันพุธ เนื่องจากอาจส่งผลต่อการตัดสินใจของเฟดในช่วงเริ่มต้นของวัฏจักรการปรับลดอัตราดอกเบี้ยในเดือนนี้ ขณะเดียวกัน ข้อมูลการจ้างงานของอังกฤษที่จะประกาศในวันอังคารและ GDP ในวันพุธจะถูกติดตามอย่างใกล้ชิด นอกจากนี้ คาดว่า ECB จะปรับลดอัตราดอกเบี้ยในวันพฤหัสบดี

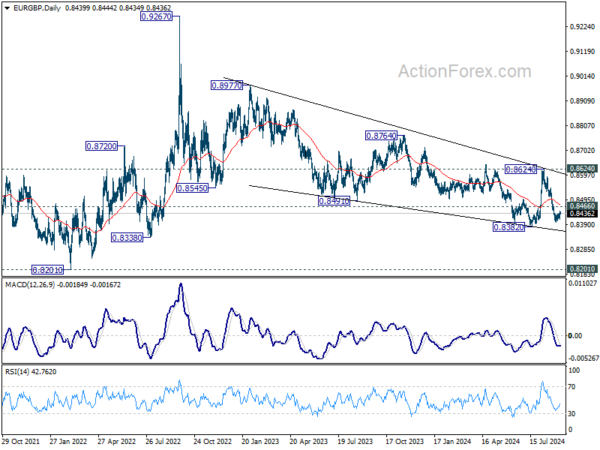

คู่สกุลเงินที่ต้องจับตามองอย่างใกล้ชิดในช่วงนี้คือ EUR/GBP เนื่องด้วยเหตุการณ์สำคัญที่เกิดขึ้นทั้งในยูโรโซนและสหราชอาณาจักร ทำให้คู่สกุลเงินนี้มีแนวโน้มที่จะเผชิญกับความผันผวนที่เพิ่มมากขึ้น ในทางเทคนิค แม้ว่า EUR/GBP จะฟื้นตัวขึ้นก่อนที่จะแตะจุดต่ำสุดที่ 0.8382 แต่โมเมนตัมยังคงอ่อนแอมากจนถึงตอนนี้ แนวโน้มจะเป็นขาลงตราบใดที่ระดับแนวต้านเล็กน้อยที่ 0.8466 ยังคงสามารถยืนเหนือระดับ 0.8382 ได้ต่อไป และหากทะลุผ่านอย่างมั่นคงที่ระดับนั้น แนวโน้มขาลงจะกลับมาเป็นขาลงอีกครั้งจากระดับ 0.9267 (จุดสูงสุดในปี 2022)

ในเอเชีย ณ เวลาที่เขียนบทความนี้ ดัชนี Nikkei ลดลง -2.14% ดัชนี HSI ของฮ่องกงลดลง -1.86% ดัชนี SSE ของเซี่ยงไฮ้ของจีนลดลง -0.93% ดัชนี Strait Times ของสิงคโปร์เพิ่มขึ้น 0.76% อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีเพิ่มขึ้น 0.0438 ที่ 0.894

ดัชนี CPI ของจีนเพิ่มขึ้น 0.6% ในเดือนส.ค. แต่แรงกดดันด้านภาวะเงินฝืดยังคงมีอยู่ขณะที่ดัชนี PPI ลดลงอีกครั้ง

ข้อมูลเงินเฟ้อของจีนประจำเดือนสิงหาคมแสดงให้เห็นว่าราคาผู้บริโภคเพิ่มขึ้นเล็กน้อย แต่แรงกดดันด้านภาวะเงินฝืดยังคงส่งผลกระทบต่อเศรษฐกิจ ดัชนี CPI เพิ่มขึ้นจาก 0.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนกรกฎาคมเป็น 0.6% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 0.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ราคาอาหารเพิ่มขึ้นอย่างเห็นได้ชัด โดยพุ่งขึ้น 2.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งเป็นผลมาจากราคาเนื้อหมูที่พุ่งขึ้น 16.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และราคาผักที่เพิ่มขึ้น 21.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อน อย่างไรก็ตาม อัตราเงินเฟ้อหมวดสินค้าที่ไม่ใช่อาหารลดลงอย่างมีนัยสำคัญ โดยลดลงจาก 0.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เหลือเพียง 0.2% ดัชนีราคาผู้บริโภคพื้นฐานก็ลดลงเล็กน้อย โดยเพิ่มขึ้นเพียง 0.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เมื่อเทียบกับ 0.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนกรกฎาคม

เมื่อเทียบเป็นรายเดือน ดัชนี CPI ของจีนเพิ่มขึ้น 0.4% เมื่อเทียบเป็นรายเดือน หลังจากที่เพิ่มขึ้น 0.5% เมื่อเทียบเป็นรายเดือนในเดือนก่อนหน้า แม้ว่าจะเป็นตัวเลขเชิงบวก แต่ตัวเลขดังกล่าวยังต่ำกว่าที่คาดไว้ที่ 0.5% เมื่อเทียบเป็นรายเดือน

ในทางกลับกัน ดัชนีราคาผู้ผลิตยังคงติดลบต่อเนื่องเป็นเดือนที่ 23 โดยดัชนีราคาผู้ผลิตลดลงจาก -0.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนกรกฎาคมเป็น -1.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนสิงหาคม ซึ่งแย่กว่าที่คาดไว้ว่าจะลดลง -1.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

การที่ราคาหน้าโรงงานลดลงอย่างต่อเนื่องนี้เป็นผลมาจากอุปสงค์ของตลาดที่อ่อนแอและราคาสินค้าโภคภัณฑ์ในต่างประเทศที่ลดลงอย่างต่อเนื่อง ตามที่นักสถิติของ NBS นาย Dong Lijuan กล่าว

นอกจากนี้ ตงยังสังเกตว่าการเพิ่มขึ้นเล็กน้อยของราคาผู้บริโภคในเดือนสิงหาคมนั้นได้รับอิทธิพลส่วนใหญ่จากปัจจัยตามฤดูกาล เช่น อุณหภูมิที่สูงและฝนตกซึ่งทำให้ราคาอาหารสูงขึ้น

อย่างไรก็ตาม ความอ่อนแอที่เป็นพื้นฐานของราคาผู้บริโภคและผู้ผลิตชี้ให้เห็นถึงปัญหาเชิงโครงสร้างที่กว้างขึ้นในเศรษฐกิจของจีน นักเศรษฐศาสตร์เตือนว่าแรงกดดันด้านภาวะเงินฝืดที่ยังคงดำเนินอยู่เป็นผลมาจากการผลิตที่เกินความต้องการ ส่งผลให้มีส่วนเกินเพิ่มขึ้นและภาคการผลิตยังคงเผชิญกับความท้าทายอย่างต่อเนื่อง

ทองแดงอ่อนตัวลงเพิ่มแรงกดดันต่อออสซี่

ราคาทองแดงในตลาดสปอตร่วงลงอย่างมากเมื่อสัปดาห์ที่แล้ว หลังจากโกลด์แมน แซคส์เลิกแสดงจุดยืนที่เป็นขาขึ้นมายาวนาน ราคาโลหะที่ร่วงลงอย่างต่อเนื่องซึ่งร่วงลงอย่างต่อเนื่องตั้งแต่เดือนพฤษภาคม กำลังเผชิญกับแรงกดดันด้านลบเพิ่มเติม แนวโน้มดังกล่าวอาจส่งผลกระทบอย่างหนักต่อดอลลาร์ออสเตรเลีย เนื่องจากเศรษฐกิจของประเทศที่เชื่อมโยงกับสินค้าโภคภัณฑ์

โกลด์แมนแซคส์สร้างกระแสด้วยการปรับลดคาดการณ์ราคาทองแดงในปี 2025 ลงเกือบหนึ่งในสาม โดยอ้างถึงแนวโน้มอุปสงค์ที่อ่อนแอกว่าที่คาดในจีน ก่อนหน้านี้ ธนาคารเคยคาดการณ์ว่าราคาทองแดงจะแตะระดับ 15,000 ดอลลาร์สหรัฐต่อตันในปีหน้า แต่ปัจจุบันได้ปรับลดคาดการณ์ดังกล่าวลงเหลือเพียง 10,100 ดอลลาร์สหรัฐเท่านั้น ธนาคารตั้งข้อสังเกตว่าอุปสงค์ของสินค้าโภคภัณฑ์ที่ลดลงและความเสี่ยงด้านลบที่เพิ่มมากขึ้นต่อเศรษฐกิจของจีน จำเป็นต้องมีมุมมองที่ “เลือกเฟ้นมากขึ้นและสร้างสรรค์น้อยลง” ต่อตลาดสินค้าโภคภัณฑ์โดยรวม

ในทางเทคนิคแล้ว การเคลื่อนไหวของราคาทองแดงยังสนับสนุนแนวโน้มขาลงนี้อีกด้วย การดีดตัวกลับจาก 3.9127 ดูเหมือนว่าจะไปถึงจุดสูงสุดที่ 4.2743 ซึ่งถูกปฏิเสธโดยเส้น EMA วัน 55 วัน ซึ่งเป็นสัญญาณขาลงที่บ่งชี้ว่าตลาดกำลังเตรียมพร้อมสำหรับการลดลงต่อไป ตราบใดที่ระดับแนวต้าน 4.2743 ยังคงอยู่ ความเสี่ยงก็ยังคงเบ้ไปทางขาลง การทะลุระดับ 3.9127 อย่างจริงจังจะกลับมาลดลงอีกครั้งจาก 5.1650 เป็น 61.8% ตามการคาดการณ์ที่ 4.6839 ถึง 3.9127 จาก 4.2743 ที่ 3.7977 ต่อไป

แนวโน้มของดอลลาร์ออสเตรเลียมีความเชื่อมโยงอย่างใกล้ชิดกับการพัฒนาดังกล่าว โดยที่ราคาทองแดงยังคงอ่อนค่าลงอย่างต่อเนื่อง อาจทำให้ AUD ตกอยู่ภายใต้แรงกดดันเพิ่มเติม

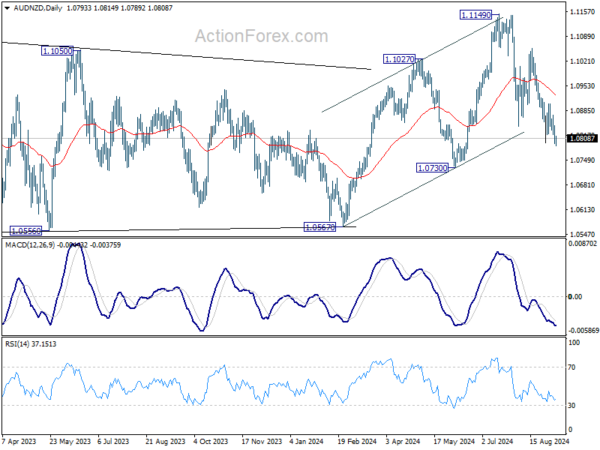

AUD/NZD อยู่ในแนวโน้มขาลงมาตั้งแต่เดือนกรกฎาคม โดยมีการฟื้นตัวเพียงเล็กน้อยหลังจากที่ RBNZ ลดอัตราดอกเบี้ยอย่างไม่คาดคิดในช่วงกลางเดือนสิงหาคม สำหรับตอนนี้ คาดว่าจะปรับตัวลดลงต่อไปตราบใดที่เส้น EMA 55 วัน (ขณะนี้อยู่ที่ 1.0930) ยังคงอยู่ เป้าหมายต่อไปคือ 1.0730 อาจพบแนวรับบางส่วนที่บริเวณนั้นเพื่อสร้างฐาน อย่างไรก็ตาม การทะลุผ่าน 1.0730 อย่างเด็ดขาดจะปูทางกลับไปยังแนวรับสำคัญที่ 1.0567

ECB เตรียมลดอัตราดอกเบี้ย ดัชนี CPI ของสหรัฐฯ จะเป็นตัวกำหนดการเคลื่อนไหวครั้งต่อไปของเฟด (หวังว่านะ)

กับ ธนาคารอีซีบี การประชุมครั้งนี้จะมีข้อมูลเงินเฟ้อของสหรัฐฯ และตัวเลขการจ้างงานและ GDP ที่สำคัญของสหราชอาณาจักร ซึ่งข้อมูลในสัปดาห์นี้จะมีบทบาทสำคัญในการกำหนดทิศทางตลาดและความเคลื่อนไหวของตลาดสกุลเงิน

เป็นที่คาดการณ์กันอย่างกว้างขวางว่า ECB จะประกาศลดอัตราดอกเบี้ยลง 25bps ในการประชุม ซึ่งถือเป็นการลดอัตราดอกเบี้ยครั้งที่สองในรอบการผ่อนคลายนโยบายปัจจุบัน ซึ่งจะทำให้อัตราดอกเบี้ยรีไฟแนนซ์หลักลดลงเหลือ 4.00% และอัตราดอกเบี้ยเงินฝากลดลงเหลือ 3.50% ECB ได้ส่งสัญญาณมานานแล้วว่าเดือนกันยายนจะเป็นเดือนที่สำคัญสำหรับการเปลี่ยนแปลงนโยบาย โดยพิจารณาจากการคาดการณ์เศรษฐกิจที่อัปเดตและข้อมูลชุดที่ครอบคลุมที่เผยแพร่

เนื่องจากอัตราเงินเฟ้อชะลอตัวลงเหลือ 2.2% ในเดือนสิงหาคมและกิจกรรมทางเศรษฐกิจที่อ่อนแอลง ECB จึงได้รับไฟเขียวให้ดำเนินการอีกครั้ง อย่างไรก็ตาม การเติบโตของค่าจ้างที่เจรจากันไว้ แม้จะชะลอตัวลงจาก 4.74% เป็น 3.55% ในไตรมาสที่ 2 ยังคงสูงอยู่ ซึ่งอาจทำให้ ECB ไม่ยอมรับที่จะลดการใช้จ่ายเพิ่มเติมในอนาคตอันใกล้นี้ การสำรวจความคิดเห็นของ Reuters เมื่อเร็วๆ นี้ชี้ให้เห็นว่านักเศรษฐศาสตร์ 64 คนจาก 77 คนคาดว่าจะมีการลดการใช้จ่ายอีก 25bps ในเดือนธันวาคม แต่ทั้งนี้จะขึ้นอยู่กับข้อมูลเศรษฐกิจในอีกไม่กี่เดือนข้างหน้า

ใน เราจุดเน้นจะอยู่ที่ข้อมูล CPI ของเดือนสิงหาคม หลังจากรายงานการจ้างงานนอกภาคเกษตรเมื่อสัปดาห์ที่แล้วทำให้ตลาดไม่แน่ใจว่าเฟดจะเลือกลดอัตราดอกเบี้ย 25 หรือ 50bps ในเดือนนี้ นักลงทุนต่างหวังว่าตัวเลข CPI จะให้ภาพที่ชัดเจนขึ้น คาดว่าอัตราเงินเฟ้อทั่วไปจะชะลอตัวลงเหลือ 2.6% ซึ่งเป็นระดับต่ำสุดตั้งแต่เดือนมีนาคม 2021 จาก 2.9% อย่างไรก็ตาม คาดว่าอัตราเงินเฟ้อพื้นฐานจะทรงตัวที่ 3.2% ซึ่งอาจทำให้การตัดสินใจของเฟดมีความซับซ้อนมากขึ้น หากอัตราเงินเฟ้อพื้นฐานยังคงเหนียวแน่น เฟดอาจเลือกลดอัตราดอกเบี้ย 25bps อย่างระมัดระวัง ซึ่งอาจเพิ่มความรู้สึกไม่ยอมรับความเสี่ยงในสภาพแวดล้อมตลาดที่ผันผวนอยู่แล้ว

ใน สหราชอาณาจักรข้อมูลการจ้างงานและตัวเลข GDP จะเป็นประเด็นสำคัญก่อนที่ BoE จะตัดสินใจเรื่องอัตราดอกเบี้ยในวันที่ 19 กันยายน อย่างไรก็ตาม สมาชิก MPC ส่วนใหญ่ไม่น่าจะยืนกรานที่จะประกาศตัวเลข CPI ในวันที่ 18 กันยายน ในปัจจุบัน ตลาดมีแนวโน้มว่า BoE จะข้ามการปรับลดอัตราดอกเบี้ยในเดือนนี้ และเลื่อนออกไปจนถึงเดือนพฤศจิกายน เมื่อมีการคาดการณ์เศรษฐกิจใหม่ อย่างไรก็ตาม การลดลงอย่างรวดเร็วของข้อมูลการจ้างงานหรือการเติบโตอาจผลักดันให้ BoE ดำเนินการในทันทีมากขึ้น

ต่อไปนี้เป็นไฮไลท์บางส่วนประจำสัปดาห์:

- วันจันทร์: ตัวเลข GDP สุดท้ายของญี่ปุ่น บัญชีเดินสะพัด การให้กู้ยืมจากธนาคาร ดัชนีราคาผู้บริโภค (CPI) ของจีน ดัชนีราคาผู้ผลิต (PPI) ความเชื่อมั่นของนักลงทุน Sentix ของเขตยูโร

- วันอังคาร: ยอดขายภาคการผลิตของนิวซีแลนด์; คำสั่งซื้อเครื่องมือเครื่องจักร M2 ของญี่ปุ่น; ความเชื่อมั่นผู้บริโภค Westpac ในออสเตรเลีย; ความเชื่อมั่นทางธุรกิจ NAB; ดุลการค้าของจีน; ดัชนีราคาผู้บริโภคขั้นสุดท้ายของเยอรมนี; การจ้างงานในสหราชอาณาจักร; ดัชนีธุรกิจขนาดเล็ก NFIB ของสหรัฐฯ

- วันพุธ: GDP ของสหราชอาณาจักร, การผลิต, ดุลการค้า; ดัชนี CPI ของสหรัฐฯ

- วันพฤหัสบดี: ดัชนี BSI ของญี่ปุ่น ภาคการผลิต, ดัชนีราคาผู้ผลิต; การตัดสินใจอัตราของ ECB; ใบอนุญาตการก่อสร้างของแคนาดา; ดัชนีราคาผู้ผลิตของสหรัฐฯ, การเรียกร้องสิทธิการว่างงาน

- วันศุกร์: การผลิต BNZ ของนิวซีแลนด์ การผลิตภาคอุตสาหกรรมของโซนยูโร ยอดขายส่งของแคนาดา ความเชื่อมั่นผู้บริโภคของมหาวิทยาลัยมิชิแกนของสหรัฐฯ

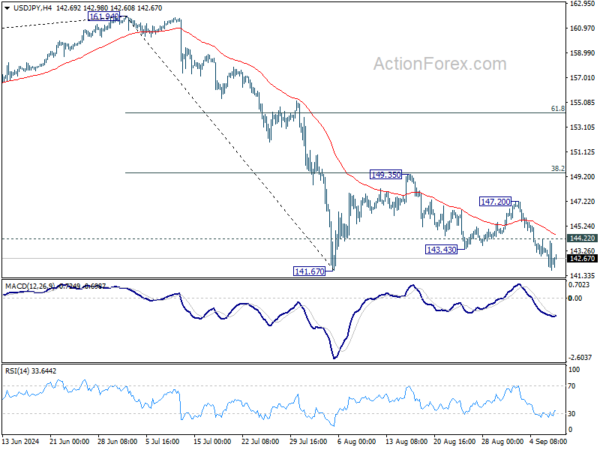

USD/JPY แนวโน้มรายวัน

จุดพลิกผันรายวัน: (S1) 141.42; (P) 142.66; (R1) 143.54; เพิ่มเติม…

แนวโน้มขาลงของ USD/JPY ในวันนี้ยังคงเน้นที่แนวรับ 141.67 หากราคาทะลุลงอย่างหนักที่แนวรับ 140.25 ต่อไป แนวโน้มขาขึ้น หากราคาทะลุแนวรับเล็กน้อยที่ 144.22 ขึ้นไป แนวโน้มขาลงจะกลายเป็นเป็นกลางก่อน แต่ความเสี่ยงจะยังคงอยู่ที่แนวรับขาลงตราบใดที่แนวรับ 147.20 ยังคงอยู่ ในกรณีที่ราคาฟื้นตัว

เมื่อมองภาพรวม การร่วงลงจากจุดสูงสุดในระยะกลางที่ 161.94 ถือเป็นการแก้ไขแนวโน้มขาขึ้นทั้งหมดจาก 102.58 (จุดต่ำสุดในปี 2021) อาจเห็นการร่วงลงที่ลึกลงไปอีกที่ระดับ 38.2% ที่ 102.58 ถึง 161.94 ที่ 139.26 ซึ่งใกล้เคียงกับแนวรับที่ 140.25 ไม่ว่าในกรณีใด ความเสี่ยงจะยังคงอยู่ที่ขาลงตราบใดที่เส้น EMA 55 W (ปัจจุบันอยู่ที่ 149.21) ยังคงอยู่ อย่างไรก็ตาม การทะลุเส้น EMA 55 W อย่างชัดเจนจะบ่งบอกว่าช่วงของรูปแบบการแก้ไขในระยะกลางได้รับการกำหนดไว้แล้ว

อัปเดตดัชนีชี้วัดเศรษฐกิจ

| จีเอ็มที | ซีซีวาย | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 23:50 | เยน | การให้สินเชื่อของธนาคาร Y/Y ส.ค. | 3.00% | 3.20% | 3.20% | |

| 23:50 | เยน | บัญชีเดินสะพัด (JPY) ก.ค. | 2.80ตัน | 2.10ต. | 1.78ตัน | |

| 23:50 | เยน | GDP ไตรมาส/ไตรมาส ไตรมาสที่ 2 ฉ | 0.70% | 0.80% | 0.80% | |

| 23:50 | เยน | ตัวลด GDP Y/Y ไตรมาส 2 F | 3.20% | 3.00% | 3.00% | |

| 01:30 | ตรุษจีน | ดัชนีราคาผู้บริโภค Y/Y ส.ค. | 0.60% | 0.70% | 0.50% | |

| 01:30 | ตรุษจีน | ดัชนีราคาผู้ผลิต (PPI) เดือนสิงหาคม | -1.80% | -1.40% | -0.80% | |

| 05:00 | เยน | การสำรวจ Eco Watchers: ปัจจุบัน ส.ค. | 47.6 | 47.5 | ||

| 08:30 | ยูโร | ความเชื่อมั่นนักลงทุน Sentix ของยูโรโซนเดือนกันยายน | -11.7 | -13.9 | ||

| 14:00 | ดอลลาร์สหรัฐ | สต๊อกสินค้าขายส่ง ก.ค. | 0.30% | 0.30% |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link