ดอลลาร์ออสเตรเลียพุ่งสูงขึ้นในวันนี้ หลังจากที่ธนาคารกลางออสเตรเลียตัดสินใจคงอัตราดอกเบี้ยไว้ที่ 4.35% ตามที่คาดการณ์กันไว้ โดยสิ่งที่ดึงดูดความสนใจของตลาดคือการที่ธนาคารกลางออสเตรเลียยังคงให้ความสำคัญกับความเสี่ยงด้านเงินเฟ้ออย่างต่อเนื่อง โดยชี้ให้เห็นชัดเจนว่าธนาคารกลางจะไม่พิจารณาปรับลดอัตราดอกเบี้ยในเร็วๆ นี้ ในระหว่างการแถลงข่าวหลังการประชุม ผู้ว่าการธนาคาร มิเชล บูลล็อก ได้ลดความสำคัญของข้อมูลดัชนีราคาผู้บริโภครายเดือนในวันพรุ่งนี้ โดยระบุว่าข้อมูลดังกล่าวมีความผันผวนและสะท้อนแนวโน้มเงินเฟ้อที่เป็นพื้นฐานได้น้อยกว่า อย่างไรก็ตาม เธอชี้แจงว่าคณะกรรมการไม่ได้พิจารณาปรับขึ้นอัตราดอกเบี้ยอย่างชัดเจนในการประชุมครั้งนี้ ซึ่งถือเป็นสัญญาณว่าขณะนี้ยังไม่มีการขึ้นอัตราดอกเบี้ยแต่อย่างใด

อารมณ์ของตลาดโดยรวมดีขึ้นจากการที่จีนประกาศมาตรการกระตุ้นเศรษฐกิจครั้งใหญ่เกินความคาดหมาย มาตรการดังกล่าวรวมถึงการลดอัตราส่วนเงินสำรองขั้นต่ำสำหรับธนาคารลง 50 จุดฐานในอนาคต รวมถึงการลดอัตราดอกเบี้ยซื้อคืนพันธบัตร 7 วันจาก 1.7% เป็น 1.5% นอกจากนี้ ธนาคารกลางจีนยังระบุถึงความตั้งใจที่จะปรับลดอัตราดอกเบี้ยเงินกู้ชั้นดีลง 20 ถึง 25 จุดฐาน แม้ว่าระยะเวลาในการดำเนินการดังกล่าวจะยังไม่ชัดเจน และรายละเอียดยังคงมีไม่มาก มีการประกาศมาตรการเพิ่มเติม เช่น การลดเงินดาวน์สำหรับบ้านหลังที่สอง เพื่อกระตุ้นตลาดอสังหาริมทรัพย์ ซึ่งถือเป็นมาตรการกระตุ้นเศรษฐกิจที่สำคัญที่สุดของจีนนับตั้งแต่เกิดการระบาดใหญ่ แต่ยังคงมีความไม่แน่นอนว่ามาตรการใหม่นี้จะเพียงพอที่จะฟื้นฟูเศรษฐกิจที่กำลังดิ้นรนได้อย่างเต็มที่หรือไม่

โดยรวมแล้วในตลาดสกุลเงิน ดอลลาร์ออสเตรเลียยังคงเป็นผู้นำ โดยได้รับแรงหนุนจากทั้งท่าทีของ RBA และความรู้สึกเสี่ยงเชิงบวกจากมาตรการกระตุ้นเศรษฐกิจของจีน ดอลลาร์นิวซีแลนด์และดอลลาร์แคนาดายังเพิ่มขึ้นเช่นกัน ซึ่งสะท้อนถึงความรู้สึกเสี่ยงที่กว้างขึ้น ในขณะเดียวกัน ยูโรร่วงลงมาอยู่อันดับสุดท้ายของกราฟประสิทธิภาพ หลังจากข้อมูล PMI ที่น่าผิดหวังกระตุ้นการคาดเดาว่า ECB จะปรับลดอัตราดอกเบี้ยตั้งแต่เดือนตุลาคม เยนญี่ปุ่นและดอลลาร์ก็กำลังดิ้นรนเช่นกัน โดยได้รับแรงกดดันจากความต้องการสินทรัพย์ปลอดภัยที่ไม่เพียงพอ สเตอร์ลิงและฟรังก์สวิสอยู่ตรงกลางของสเปกตรัมประสิทธิภาพสกุลเงิน

ในทางเทคนิค USD/CNH กำลังจับตาระดับฟีโบนัชชีที่สำคัญในขณะนี้ เนื่องจากแนวโน้มขาลงจาก 7.3745 (จุดสูงสุดในปี 2023) ขยายออกไป โดยอาจเห็นแนวรับบางส่วนจากการคาดการณ์ 100% ที่ 7.3679 ถึง 7.0870 จาก 7.3111 ที่ 7.0302 เพื่อนำการดีดตัวกลับ แต่ต้องทะลุแนวต้านที่ 7.1364 อย่างมั่นคงเพื่อยืนยันการแตะจุดต่ำสุดในระยะสั้น มิฉะนั้น การเพิ่มขึ้นจะยังคงอยู่ที่ขาลง การทะลุ 7.0302 อย่างเด็ดขาดอาจกระตุ้นให้เกิดการเร่งตัวลงสู่การคาดการณ์ 161.8% ที่ 6.8566 แม้ว่าการลดลงจาก 7.3679 จะเป็นเพียงขาที่สามของรูปแบบระยะยาวจาก 7.3745 ก็ตาม

ในเอเชีย ณ เวลาที่เขียนบทความนี้ Nikkei เพิ่มขึ้น 0.83% ดัชนี HSI ของฮ่องกงเพิ่มขึ้น 3.58% ดัชนี SSE ของเซี่ยงไฮ้ของจีนเพิ่มขึ้น 3.55% ดัชนี Strait Times ของสิงคโปร์เพิ่มขึ้น 0.31% อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีลดลง -0.0421 ที่ 0.822 เมื่อคืนนี้ DOW เพิ่มขึ้น 0.15% S&P 500 เพิ่มขึ้น 0.28% NASDAQ เพิ่มขึ้น 0.14% อัตราผลตอบแทนพันธบัตรอายุ 10 ปีเพิ่มขึ้น 0.011 ที่ 3.739

RBA คงอัตราดอกเบี้ยที่ 4.35% และเฝ้าระวังความเสี่ยงด้านเงินเฟ้อ

ธนาคารกลางออสเตรเลียยังคงเป้าหมายอัตราดอกเบี้ยเงินสดที่ 4.35% ในวันนี้ ตามที่ตลาดคาดการณ์กันอย่างกว้างขวาง ธนาคารกลางระบุว่าข้อมูลตั้งแต่แถลงการณ์เกี่ยวกับนโยบายการเงินเมื่อเดือนสิงหาคมได้ “ตอกย้ำความจำเป็นในการเฝ้าระวังความเสี่ยงด้านเงินเฟ้อ” ธนาคารกลางออสเตรเลียยังคงยืนหยัดจุดยืน “ไม่ตัดสินว่าอะไรเข้าหรือออก” และเน้นย้ำถึงความมุ่งมั่นที่จะนำเงินเฟ้อกลับสู่ระดับเป้าหมาย และยืนยันว่าจะ “ทำในสิ่งที่จำเป็น”

เกี่ยวกับแนวโน้มอัตราเงินเฟ้อ RBA ตั้งข้อสังเกตว่าอัตราเงินเฟ้อทั่วไปคาดว่าจะ “ลดลงชั่วคราว” เนื่องจากมาตรการบรรเทาค่าครองชีพของรัฐบาลกลางและรัฐ อย่างไรก็ตาม RBA ไม่คาดว่าอัตราเงินเฟ้อจะกลับสู่เป้าหมาย 2-3% อย่างยั่งยืนจนกว่าจะถึงปี 2026 ซึ่งแสดงให้เห็นว่าแม้ว่าคาดว่าจะมีการบรรเทาลงในระยะสั้น แต่แรงกดดันด้านเงินเฟ้อพื้นฐานยังคงเป็นปัญหาที่น่ากังวลในระยะกลาง

ดัชนี PMI ภาคการผลิตของญี่ปุ่นลดลงเหลือ 49.6 ส่วนภาคบริการเพิ่มขึ้นเป็น 53.9

ดัชนี PMI ภาคการผลิตของญี่ปุ่นลดลงจาก 49.8 เหลือ 49.6 ซึ่งถือเป็นเดือนที่ 3 ติดต่อกันที่ดัชนีติดลบ ในทางกลับกัน ภาคบริการก็ผ่อนคลายลงบ้าง เนื่องจากดัชนี PMI ขยับขึ้นเล็กน้อยจาก 53.7 เหลือ 53.9 ดัชนี PMI รวมลดลงจาก 52.9 เหลือ 52.5 ซึ่งบ่งชี้ว่าการเติบโตมีแนวโน้มชะลอตัวลงเล็กน้อย

Usamah Bhatti นักเศรษฐศาสตร์จาก S&P Global Market Intelligence ระบุว่า ภาคเอกชนของญี่ปุ่นยังคงขยายตัวต่อเนื่องจนถึงไตรมาสที่ 3 แม้ว่าจะขยายตัวในอัตราที่ช้าลงก็ตาม โดยการขยายตัวยังคงนำโดยภาคบริการ โดยภาคส่วนนี้แสดงให้เห็นถึงการเติบโตที่แข็งแกร่งที่สุดในรอบ 5 เดือน ขณะที่ผลผลิตภาคการผลิตกลับหดตัวอีกครั้งเป็นครั้งที่สองในรอบ 3 เดือน

Bhatti ยังเน้นย้ำว่าอัตราเงินเฟ้อต้นทุนปัจจัยการผลิตได้ลดลงสู่ระดับต่ำสุดในรอบ 6 เดือน โดยบริษัททั้งด้านการผลิตและการบริการต่างรายงานว่าแรงกดดันด้านต้นทุนลดลง อย่างไรก็ตาม ผู้ให้บริการต่างโยนภาระต้นทุนที่สูงขึ้นให้กับลูกค้ามากขึ้น เนื่องจากอัตราเงินเฟ้อราคาผลผลิตเพิ่มขึ้นเล็กน้อยในเดือนกันยายน ความเชื่อมั่นในอนาคตยังคงเป็นไปในเชิงบวก แต่ความรู้สึกโดยรวมได้อ่อนตัวลงสู่ระดับต่ำสุดนับตั้งแต่เดือนเมษายน 2022

Fed Goolsbee ส่งสัญญาณลดอัตราดอกเบี้ยหลายรายการก่อนเปลี่ยนโฟกัสไปที่การจ้างงาน

ออสตัน กูลส์บี ประธานเฟดสาขาชิคาโก เปิดเผยในงานเมื่อคืนนี้ว่า เฟดมีแนวโน้มที่จะ “ปรับลดอัตราดอกเบี้ยอีกหลายครั้งในปีหน้า” เนื่องจากเฟดจะเปลี่ยนจุดเน้นจากปัญหาเงินเฟ้อไปที่ความกังวลด้านการจ้างงาน

นอกจากนี้ Goolsbee ยังตั้งข้อสังเกตอีกว่าจำเป็นต้องมีแนวทางเชิงรุกเพื่อหลีกเลี่ยงการหยุดชะงักที่อาจเกิดขึ้นในตลาดแรงงาน “การรอจนกว่าปัญหาจะเกิดขึ้นนั้นไม่สมจริง” เขากล่าว พร้อมเน้นย้ำถึงความจำเป็นที่เฟดจะต้องหลีกเลี่ยงการ “ตามหลัง” ในการจัดการความเสี่ยงทางเศรษฐกิจ

แม้ว่าช่วงเวลาในการปรับลดอัตราดอกเบี้ยครั้งแรกอาจไม่สำคัญนัก แต่กูลส์บีเน้นย้ำถึงความสำคัญของ “มุมมองในระยะยาว” เพื่อให้แน่ใจว่ามีเงื่อนไขที่เอื้ออำนวยต่อทั้งอัตราเงินเฟ้อและการจ้างงาน เขาย้ำว่า “อัตราดอกเบี้ยจำเป็นต้องลดลงอย่างมีนัยสำคัญในอนาคต” เพื่อรักษาเสถียรภาพทางเศรษฐกิจ

มองไปข้างหน้า

ดัชนีบรรยากาศธุรกิจของเยอรมนี Ifo เป็นปัจจัยสำคัญในการประชุมยุโรป ในช่วงบ่าย สหรัฐฯ จะเปิดเผยดัชนีราคาบ้านและความเชื่อมั่นของผู้บริโภค

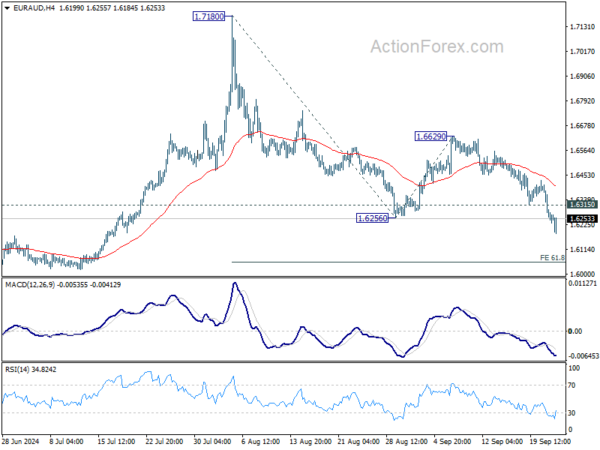

แนวโน้มรายวันของ EUR/AUD

จุดพลิกผันรายวัน: (S1) 1.6182; (P) 1.6302; (R1) 1.6370; เพิ่มเติม…

EUR/AUD ร่วงลงจาก 1.7180 อีกครั้งโดยทะลุแนวรับ 1.6256 แนวโน้มขาลงของวันยังคงอยู่ที่ระดับขาลงสำหรับการคาดการณ์ 61.8% ที่ 1.7180 ถึง 1.6256 จาก 1.6629 ที่ 1.6058 ซึ่งใกล้เคียงกับระดับแนวรับสำคัญ 1.5996 แนวโน้มขาขึ้น หากทะลุแนวต้านเล็กน้อยที่ 1.6315 ขึ้นไป แนวโน้มขาลงของวันจะเป็นกลางก่อน แต่แนวโน้มจะยังคงเป็นขาลงตราบใดที่แนวต้านที่ 1.6629 ยังคงอยู่

เมื่อมองภาพรวมแล้ว แนวโน้มจะสับสนจากการร่วงลงมากกว่าที่คาดจาก 1.7180 แต่ตราบใดที่แนวรับ 1.5996 ยังคงอยู่ แนวโน้มขาขึ้นจาก 1.4281 (จุดต่ำสุดในปี 2022) ยังคงเป็นที่คาดหวังและจะกลับมาเกิดขึ้นอีกครั้งในภายหลัง การทะลุ 1.7180 อย่างมั่นคงจะนำไปสู่การคาดการณ์ 61.8% ที่ 1.4281 ถึง 1.7062 จาก 1.5996 ที่ 1.7715

อัปเดตดัชนีชี้วัดเศรษฐกิจ

| จีเอ็มที | ซีซีวาย | กิจกรรม | กระทำ | เอฟ/ซี | พีพี | เรฟ |

|---|---|---|---|---|---|---|

| 00:30 | เยน | PMI ภาคการผลิต ก.ย. | 49.6 | 49.9 | 49.8 | |

| 00:30 | เยน | บริการ PMI ก.ย. พี | 53.9 | 53.7 | ||

| 04:30 | ออสเตรเลียดอลลาร์ | การตัดสินใจเกี่ยวกับอัตราดอกเบี้ยของธนาคารกลางออสเตรเลีย | 4.35% | 4.35% | 4.35% | |

| 05:30 | ออสเตรเลียดอลลาร์ | การแถลงข่าวของธนาคารกลางแห่งออสเตรเลีย | ||||

| 08:00 | ยูโร | ประเทศเยอรมนี IFO สภาพแวดล้อมทางธุรกิจเดือนกันยายน | 86.1 | 86.6 | ||

| 08:00 | ยูโร | การประเมินปัจจุบันของ IFO ของเยอรมนีในเดือนกันยายน | 86 | 86.5 | ||

| 08:00 | ยูโร | ความคาดหวัง IFO ของเยอรมนีในเดือนก.ย. | 86.3 | 86.8 | ||

| 13:00 | ดอลลาร์สหรัฐ | S&P/CS Composite-20 HPI เทียบกับเดือนก่อนหน้า ก.ค. | 5.90% | 6.50% | ||

| 13:00 | ดอลลาร์สหรัฐ | ดัชนีราคาที่อยู่อาศัย ประจำเดือน ก.ค. | 0.20% | -0.10% | ||

| 14:00 | ดอลลาร์สหรัฐ | ความเชื่อมั่นผู้บริโภคเดือนก.ย. | 103.5 | 103.3 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link