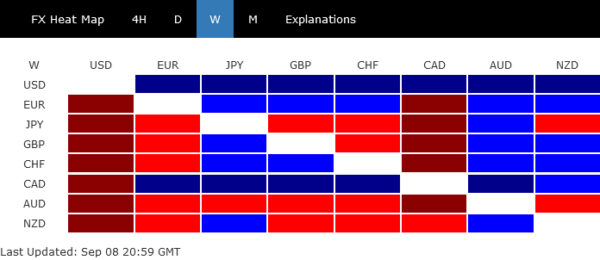

ในหนึ่งสัปดาห์ที่มีการเคลื่อนตัวของค่าเงินอย่างมีนัยสำคัญ Dollar ยืนยันการครอบงำ โดยปิดตัวลงในฐานะนักแสดงชั้นนำ และผลักดันให้ Dollar Index เข้าใกล้โซนแนวต้านระยะกลางที่สำคัญอย่างยั่วยวน สัปดาห์หน้าที่กำลังจะมาถึงจะเป็นประโยชน์ในการประเมินโมเมนตัมขาขึ้นของดอลลาร์ ซึ่งจะให้ความกระจ่างว่าสกุลเงินจะฟื้นตัวขึ้นในระยะกลางที่ยั่งยืนหรือไม่ ดอลลาร์แคนาดาคว้าอันดับที่สองบนกระดานผู้นำโดยได้แรงหนุนจากตัวเลขการจ้างงานที่แข็งแกร่ง

แม้จะมีความอ่อนแอที่เห็นได้ชัดเจนจากการแข็งค่าของเงินดอลลาร์และความไม่แน่นอนที่เกิดขึ้นรอบการตัดสินใจอัตราดอกเบี้ยที่ใกล้จะเกิดขึ้นของ ECB แต่เงินยูโรก็ยังคงแซงหน้าทั้งเงินสเตอร์ลิงและฟรังก์สวิสได้ และปิดตัวลงโดยแข็งแกร่งเป็นอันดับสามโดยรวม อย่างไรก็ตาม ทั้งสามกลุ่มยังคงแนวโน้มการเคลื่อนไหวในระยะสั้นเป็นส่วนใหญ่ ซึ่งบ่งชี้ถึงแนวทางการรอคอยในหมู่นักลงทุน

ด้านล่าง ดอลลาร์ออสเตรเลียเผชิญกับจุดปะทุคร่าว ๆ โดยสิ้นสุดสัปดาห์ในฐานะสกุลเงินที่ถูกกดดันมากที่สุด แม้จะหลีกเลี่ยงแรงกดดันด้านการขายอย่างต่อเนื่องในช่วงสรุปของสัปดาห์ แต่ออสซี่ก็ยังคงรักษาสมดุลที่ไม่มั่นคงไว้ได้ ชะตากรรมของมันเชื่อมโยงอย่างซับซ้อนกับการพัฒนาที่กำลังเปิดเผยในจีน ซึ่งรวมถึงค่าเงินหยวนที่ดิ่งลงอีกครั้ง ซึ่งดิ่งลงสู่ระดับต่ำสุดใหม่ ส่งสัญญาณถึงความกังวลที่อาจทำให้ค่าเงินดอลลาร์ออสเตรเลียบั่นทอนต่อไป

สิ่งที่เพิ่มเข้ามาในการเล่าเรื่องของสกุลเงินที่กำลังดิ้นรนคือเยน ซึ่งกลายเป็นสกุลเงินที่อ่อนค่ามากที่สุดเป็นอันดับสองในช่วงสัปดาห์ แม้ว่าความพยายามที่จะรื้อฟื้นจุดยืนของตนด้วยการแทรกแซงทางวาจาที่เข้มข้นขึ้นโดยญี่ปุ่นได้ส่งเสริมการฟื้นตัวชั่วคราว แต่ก็ไม่สามารถเปลี่ยนแปลงแนวโน้มขาลงที่ยึดที่มั่นได้

Dollar Index เข้าใกล้แนวต้านแบบวิกฤตพร้อมสตรีคที่ชนะแปดสัปดาห์

Dollar Index พุ่งขึ้นเป็นสัปดาห์ที่ 8 ติดต่อกัน ถือเป็นแนวการชนะติดต่อกันยาวนานที่สุดนับตั้งแต่ปี 2014 และปิดที่จุดสูงสุดนับตั้งแต่เดือนมีนาคม โซนแนวต้านสำคัญที่ 105/106 คาดว่าจะเป็นแดนชี้ขาดที่อาจส่งผลต่อแนวโน้มระยะกลางของดัชนี นักลงทุนและนักวิเคราะห์กำลังเตรียมพร้อมสำหรับช่วงเวลาสำคัญในอีกสองสัปดาห์ข้างหน้า โดยมีเหตุการณ์สำคัญๆ เช่น การประกาศ CPI ของสหรัฐฯ ในวันที่ 13 กันยายน ตามด้วยการตัดสินใจเรื่องอัตราดอกเบี้ยของ ECB ในวันที่ 14 กันยายน และการตัดสินใจเรื่องอัตราดอกเบี้ยของ FOMC ในวันที่ 20 กันยายน ซึ่งอาจกำหนดอนาคตได้ เส้นทางของเงินดอลลาร์

คำเล่าขานที่ว่า Fed อาจคงอยู่ต่อไปด้วยอัตราดอกเบี้ยที่สูง (หากไม่สูงขึ้น) เป็นระยะเวลานานกำลังได้รับความสนใจ การเปิดเผยข้อมูลของสัปดาห์ที่แล้วแสดงให้เห็นถึงผลการดำเนินงานที่แข็งแกร่งอย่างไม่คาดคิดของภาคบริการของสหรัฐฯ ในเดือนสิงหาคม โดยโดดเด่นด้วยการจ้างงานที่แข็งแกร่งและการอ่านราคา นอกจากนี้ การขอรับสวัสดิการว่างงานในช่วงแรกได้ตกลงสู่จุดต่ำสุดนับตั้งแต่เดือนกุมภาพันธ์ ซึ่งส่งผลให้มีทัศนคติเชิงบวก แม้ว่าฉันทามติคาดว่าจะมีการหยุด Fed ชั่วคราว แต่การหารือยังคงมีอยู่มากมาย โดยการเดิมพันว่าจะขึ้นอัตราดอกเบี้ยอีกครั้งในปีนี้ยังคงมีโอกาสประมาณ 50-50 นอกจากนี้ ประเด็นหลักกำลังเริ่มเปลี่ยนไปสู่ระยะเวลาที่ควรรักษาอัตราดอกเบี้ยแบบจำกัดในปัจจุบันเพื่อให้แน่ใจว่าจะวนกลับมาสู่ระดับเงินเฟ้อเป้าหมายจนครบระยะสุดท้ายของการลดเงินเฟ้อ

ความอ่อนตัวที่ยืดเยื้อของเงินยูโร ซึ่งคิดเป็น 57.6% ของดัชนีดอลลาร์ ถือเป็นรากฐานสำคัญในการฟื้นตัวของดัชนีที่ยืดเยื้อ สัปดาห์ที่แล้ว EUR/USD ลดลง -0.7% โดยปัดเศษเดือนที่แปดติดต่อกันด้วยสีแดง สปอตไลต์ตอนนี้หันไปทางการดำเนินการที่จะเกิดขึ้นของ ECB ผลสำรวจของรอยเตอร์เมื่อเร็ว ๆ นี้แสดงให้เห็นถึงความคาดหวังแบบโพลาไรซ์ โดยผู้เข้าร่วม 39 คนจาก 69 คนคาดการณ์ว่าจะคงอัตราดอกเบี้ยเงินฝากไว้ที่ 3.75% ในการประกาศเมื่อวันพฤหัสบดี ตลาดฟิวเจอร์สกำลังโน้มตัวไปสู่การหยุดชั่วคราวเช่นกัน โดยมีความน่าจะเป็น 65% การคาดการณ์สิ้นปียังคงแบ่งเท่าๆ กัน โดยผู้ตอบแบบสอบถาม 36 รายจาก 69 รายคาดว่าอัตราดอกเบี้ยเงินฝากจะไม่เปลี่ยนแปลงจนถึงปี 2566 โดย 33 รายคาดว่าจะขึ้นอีก 25bps อีกครั้ง

ในทางเทคนิคแล้ว ยังคงไม่แน่ชัดว่า Dollar Index ที่เพิ่มขึ้นจาก 99.57 แสดงถึงการแก้ไขแนวโน้มขาลงจาก 114.77 (สูงสุดในปี 2022) หรือไม่ หรือเป็นการพลิกกลับแนวโน้ม การฟื้นตัวของโมเมนตัมขาขึ้นดังที่เห็นใน D MACD กำลังเพิ่มความโปรดปรานให้กับกรณีกระทิง เบื้องหลัง DXY ยังได้รับการสนับสนุนอย่างดีจาก 55 M EMA (ตอนนี้อยู่ที่ 98.41) และการพักตัว 38.2% ที่ 70.69 (ต่ำในปี 2008) มาที่ 114.77 ที่ 97.93

การทะลุแนวต้าน 38.2% อย่างต่อเนื่องที่ 114.77 ถึง 99.57 ที่ 105.37 และแนวต้าน 105.88 จะดีกว่า) จะเพิ่มน้ำหนักให้กับสถานการณ์กระทิงมากขึ้น และตั้งค่าการฟื้นตัวเพิ่มเติมเป็น 61.8% retracement ที่ 108.96 ต่อไป อย่างไรก็ตาม การปฏิเสธโดยโซน 105.37/88 ตามมาด้วยการทะลุ 102.93 จะทำให้แนวโน้มระยะสั้นกลับมาเป็นขาลงสำหรับการทดสอบ 99.57 ในระดับต่ำอีกครั้ง

หวังว่าการเคลื่อนไหวครั้งต่อไปจะได้รับการตัดสินหลังจากการตัดสินใจเรื่องอัตราดอกเบี้ยของ ECB และ Fed รวมถึงการคาดการณ์ทางเศรษฐกิจครั้งใหม่

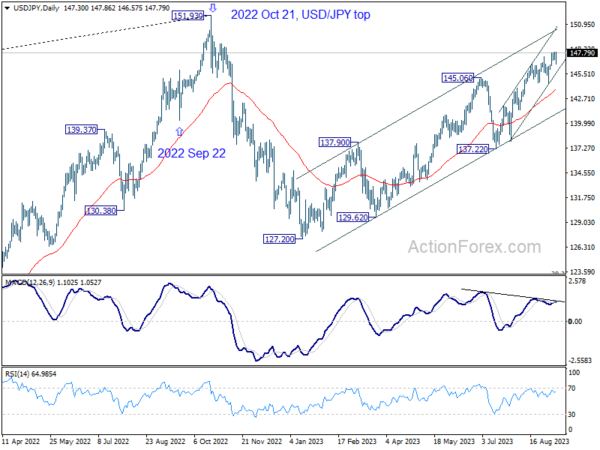

การแทรกแซงของญี่ปุ่นอาจทำให้ค่าเงินเยนอ่อนค่าลงได้ในตอนนี้เท่านั้น

เมื่อเผชิญกับจุดต่ำสุดในรอบ 10 เดือนเมื่อเทียบกับดอลลาร์ใกล้ระดับ 148 ญี่ปุ่นได้เพิ่มการแทรกแซงทางวาจาเมื่อสัปดาห์ที่แล้ว ซึ่งบ่งชี้ถึงการระมัดระวังอย่างมากต่อการอ่อนค่าของอัตราแลกเปลี่ยนเงินเยนอย่างต่อเนื่อง ตามความเห็นที่แน่วแน่จากเจ้าหน้าที่ระดับสูงของญี่ปุ่น USD/JPY แสดงการถอยกลับในช่วงสั้นๆ เพียงเพื่อจะฟื้นตัวอย่างรวดเร็ว ส่งผลให้สัปดาห์นี้จบลงอย่างแข็งแกร่ง

Masato Kanda ซึ่งเป็นที่รู้จักในฐานะเจ้าพ่อ FX ของญี่ปุ่นในหลายไตรมาส เน้นย้ำถึงความรู้สึกเร่งด่วนที่เพิ่มมากขึ้นของรัฐบาล ในขณะที่พวกเขาติดตามความผันผวนของสกุลเงินอย่างใกล้ชิด โดยยืนยันความพร้อมในการตอบสนองอย่างเชี่ยวชาญเพื่อควบคุมการควบคุมส่วนเกินใดๆ จุดยืนนี้สะท้อนเสียงสะท้อนของรัฐมนตรีว่าการกระทรวงการคลัง ชุนอิจิ ซูซูกิ ที่ยืนยันว่าทางเลือกทั้งหมดยังคงอยู่บนโต๊ะเพื่อลดความผันผวนที่มากเกินไป ซึ่งสะท้อนให้เห็นถึงการเสริมความระมัดระวังของรัฐบาลเกี่ยวกับการเปลี่ยนแปลงของค่าเงิน

หากย้อนกลับไปดูสถานการณ์เมื่อปีที่แล้ว เผยให้เห็นถึงการแทรกแซงโดยตรงของกระทรวงการคลังในตลาดสกุลเงิน เนื่องจาก USD/JPY เพิ่มขึ้นผ่าน 145 การเคลื่อนไหวครั้งนี้สามารถดึงทั้งคู่กลับมาที่ประมาณ 140 ได้ชั่วขณะในวันที่ 22 กันยายน อย่างไรก็ตาม การผ่อนปรน เกิดขึ้นชั่วคราวเนื่องจากการขึ้นราคาที่แข็งแกร่งผลักดันให้ USD/JPY ทะลุ 150 ในเดือนตุลาคม

แนวทางเชิงกลยุทธ์ที่ญี่ปุ่นนำมาใช้นั้นชัดเจน เป็นการจู่โจมอย่างระมัดระวังเพื่อวัดความพร้อมของผู้ซื้อเงินเยน และเลือกที่จะไม่ต่อสู้อย่างแข็งขันเมื่อตลาดแสดงความไม่พร้อม ต่อมา รัฐบาลได้ใช้ท่าทีที่กล้าแสดงออกมากขึ้นในช่วงหลังของเดือนตุลาคม โดยใช้ประโยชน์จากการเปลี่ยนแปลงเชิงบวกในทัศนคติด้านความเสี่ยงด้านตลาดของสหรัฐฯ

การดำเนินการซื้อเงินเยนร่วมกันของรัฐบาลเมื่อวันที่ 21 ตุลาคมปีที่แล้ว สอดคล้องกับการพุ่งขึ้นอย่างเข้มข้นของ DOW ที่ทะลุ 55 D EMA กระตุ้นให้นักเก็งกำไรละทิ้งสถานะ Short ในเงินเยน พลังความร่วมมือนี้กระตุ้นให้เงินเยนฟื้นตัวอย่างต่อเนื่อง ตามมาด้วยแนวโน้มขาลงเกือบสามเดือนในสกุลเงิน USD/JPY

เนื่องจากประวัติศาสตร์มักวาดภาพถึงอนาคตที่อาจเกิดขึ้น จึงสรุปได้ว่าการแทรกแซงที่ประสบความสำเร็จใดๆ ของญี่ปุ่น ไม่ว่าจะเป็นทางวาจาหรือที่จับต้องได้ ขึ้นอยู่กับการเปลี่ยนแปลงในสภาพแวดล้อมของตลาดที่กว้างขึ้น การขึ้นอย่างต่อเนื่องของหุ้นสหรัฐไม่ได้ช่วยหนุนค่าเงินเยนมากนัก การกลับตัวของหุ้นในช่วงขาลงอาจขัดแย้งกับแรงกระตุ้นโดยรวมของดอลลาร์ ทำให้การสนับสนุนเงินเยนค่อนข้างจำกัด

โอกาสที่อัตราผลตอบแทน 10 ปีของสหรัฐฯ จะทะลุผ่านเกณฑ์ทางจิตวิทยาที่สำคัญ 4% เพื่อทำให้เกิดการกลับตัวของตลาดหมี ดูเหมือนจะยังห่างไกลในช่วงหัวเลี้ยวหัวต่อนี้ ดังนั้น แม้ว่าจุดยืนและความพร้อมในการแทรกแซงของญี่ปุ่นจะดังก้องกังวาน แต่การกลับตัวของแนวโน้มขาขึ้นของ USD/JPY ผ่านมือของรัฐบาลดูเหมือนจะเป็นเป้าหมายที่ห่างไกล การชะลอตัวลงเป็นการคาดการณ์ที่เกิดขึ้นในทันทีและสมจริงมากขึ้น

เงินหยวนของจีนดิ่งลงสู่ระดับต่ำสุดในประวัติศาสตร์

ค่าเงินหยวนของจีนร่วงลงอีกครั้งอย่างแข็งแกร่งเมื่อสัปดาห์ที่แล้ว โดยค่าเงินหยวนบนบกอ่อนค่าลงสู่จุดต่ำสุดเมื่อเทียบกับดอลลาร์นับตั้งแต่ปี 2550 ในขณะเดียวกัน ค่าเทียบเท่านอกชายฝั่งก็ลดลงสู่จุดต่ำสุดในรอบ 10 เดือนเมื่อเทียบกับดอลลาร์ การลดลงของเงินหยวนเริ่มขึ้นเมื่อต้นปีนี้ โดยได้รับแรงกดดันจากการฟื้นตัวของเศรษฐกิจหลังการระบาดอย่างสะดุด และการขยายช่องว่างของอัตราผลตอบแทนกับเศรษฐกิจโลกอื่นๆ พลวัตเหล่านี้ได้เปลี่ยนกระแสเงินทุน วิกฤตที่ทวีความรุนแรงขึ้นในตลาดอสังหาริมทรัพย์ส่งผลให้แนวโน้มเศรษฐกิจที่ตกต่ำทวีความรุนแรงมากขึ้นเท่านั้น

ตัวชี้วัดทางเศรษฐกิจล่าสุดชี้ไปที่การชะลอตัวของเศรษฐกิจจีนอย่างต่อเนื่อง บริการ PMI ของ Caixin ในเดือนสิงหาคมเน้นย้ำถึงการหดตัวที่รุนแรงกว่าที่คาดการณ์ไว้ในภาคส่วนนี้ การลดลงนี้สะท้อนถึงความไม่เต็มใจของครัวเรือนจีนในการใช้จ่าย โดยมีหลักฐานเพิ่มเติมจากตัวเลขเงินเฟ้อในเดือนสิงหาคมที่ลดลง ซึ่งส่งผลให้ CPI เพิ่มขึ้นเพียง 0.1% yoy

การตอบสนองของจีนต่อการพัฒนาเหล่านี้เป็นเรื่องที่น่างงงวย มีการพยายามที่จะค้ำจุนเงินหยวน ซึ่งรวมถึงการปรับลดเกณฑ์พื้นฐาน 200 คะแนนในอัตราส่วนสำรองเงินตราต่างประเทศโดยธนาคารกลางของจีน ในทางกลับกัน PBoC กลับรายการแนวปฏิบัติล่าสุดเมื่อวันศุกร์ โดยปรับอัตราอ้างอิงรายวันหรือ “แก้ไข” ไปที่จุดต่ำสุดในรอบสองเดือน สิ่งนี้บ่งชี้ถึงความเต็มใจของ PBoC ที่จะรองรับค่าเงินหยวนที่อ่อนค่าลง

ท่ามกลางฉากหลังนี้ การวิเคราะห์ของ Bloomberg เผยให้เห็นถึงศักยภาพของปัญหาเศรษฐกิจของจีนที่ส่งคลื่นกระแทกไปทั่วตลาดการเงินโลก รายงานดังกล่าวอ้างถึงรายงานการอภิปรายของ Fed ในหัวข้อ “การรั่วไหลของโลกจากการลงจอดอย่างหนักของจีน” ซึ่งตีพิมพ์ในปี 2019 โดยเน้นย้ำถึงความสำคัญทางประวัติศาสตร์ระหว่างปี 2015-16 ซึ่งการหลบหนีเมืองหลวงจากจีนทำให้เกิดการลดค่าเงินหยวนอย่างรวดเร็วและการร่วงลงของหุ้นจีนอย่างสูงชัน การเปลี่ยนแปลงเหล่านี้แผ่ขยายออกไป ส่งผลกระทบต่อตลาดโลกในภาคส่วนต่างๆ ตั้งแต่ฟอเร็กซ์และหุ้นไปจนถึงคลังและสินค้าโภคภัณฑ์

อย่างไรก็ตาม การขึ้นราคาในสกุลเงิน USD/CNH ดูเหมือนจะสะท้อนถึงความแข็งแกร่งของดอลลาร์มากกว่าการอ่อนค่าของเงินหยวนที่แท้จริง EUR/CNH ซึ่งอยู่ที่ 7.8768 ยังคงต่ำกว่าจุดสูงสุดในเดือนกรกฎาคมที่ 8.1219 มาก ระฆังเตือนไม่ควรดัง เว้นแต่จะมีการขายออกในสกุลเงิน EUR/USD ที่ขยายออกไปพร้อม ๆ กับการฝ่าวงล้อมในภาวะกระทิงใน EUR/CNH

สำหรับ USD/CNH จุดโฟกัสจะอยู่ที่ว่าการคาดการณ์ 61.8% ที่ 6.8100 ถึง 7.2853 จาก 7.1154 ที่ 7.4091 จะสามารถกลับหัวได้หรือไม่หลังจากที่ทั้งคู่ผ่านระดับ 7.3745

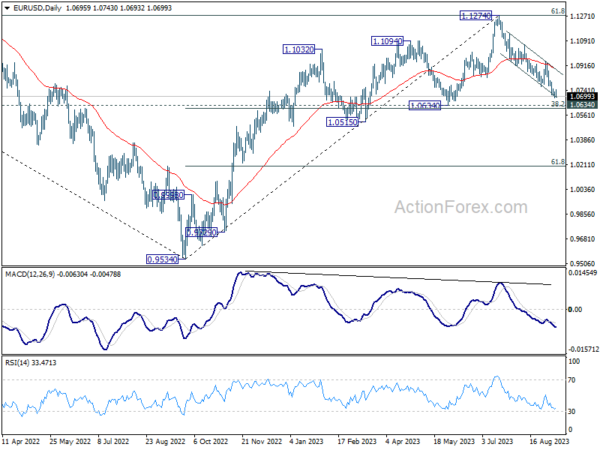

แนวโน้มรายสัปดาห์ของ EUR/USD

EUR/USD ลดลงจาก 1.1274 กลับมาอีกครั้งในสัปดาห์ที่แล้วและแตะระดับต่ำสุดที่ 1.0685 เมื่อเกิดจุดต่ำสุดชั่วคราว อคติเริ่มต้นจะยังคงเป็นกลางในสัปดาห์นี้สำหรับการรวมบัญชีก่อน แต่แนวโน้มจะยังคงเป็นขาลงตราบใดที่แนวต้าน 1.0944 ยังคงมีอยู่ ต่ำกว่า 1.0685 จะกำหนดเป้าหมายโซนสนับสนุนคลัสเตอร์ 1.0609/34 ต่อไป

ในภาพรวม การตกลงจาก 1.1274 จุดบนระยะกลางถือเป็นการปรับฐานของแนวโน้มขาขึ้นจาก 0.9534 (ต่ำปี 2022) แนวรับที่แข็งแกร่งสามารถเห็นได้จากแนวรับคลัสเตอร์ 1.0634 (การพักตัว 38.2% ที่ 0.9534 ถึง 1.1274 ที่ 1.0609) เพื่อให้มีการดีดตัวขึ้น อย่างน้อยก็ในครั้งแรก การทะลุ 1.0944 จะบ่งบอกถึงการเริ่มต้นของเลกที่สอง และการทดสอบซ้ำเป้าหมายที่ 1.1274 อย่างไรก็ตาม การทะลุกรอบอย่างต่อเนื่องที่ 1.0609/0634 จะเพิ่มโอกาสการกลับตัวของแนวโน้มขาลง และตั้งเป้าการกลับตัว 61.8% ที่ 1.0199

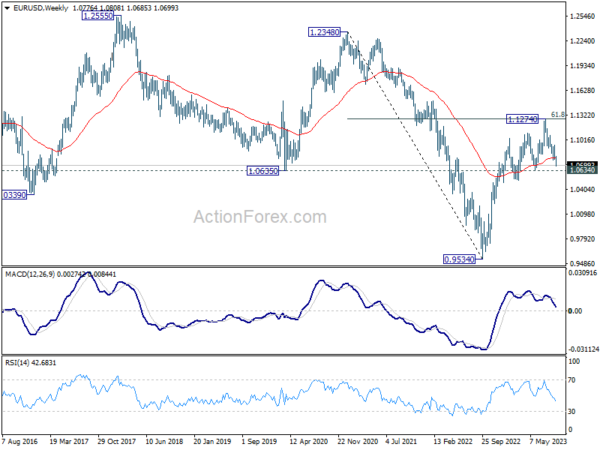

ในภาพระยะยาว โฟกัสอยู่ที่ 55 M EMA (ตอนนี้อยู่ที่ 1.1124) การปฏิเสธโดย EMA นี้จะฟื้นภาวะหมีในระยะยาวอีกครั้งจากการกลับมาสู่แนวโน้มขาลงอีกครั้งในรูปแบบ 1.6039 (สูงสุดปี 2008) อย่างไรก็ตาม การทะลุกรอบเหนืออย่างต่อเนื่องจะยืนยันกรณีการกลับตัวของภาวะกระทิงในระยะยาว และตั้งเป้าแนวต้าน 1.2348 เพื่อเป็นการยืนยัน

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link