ดอลลาร์กลับมาฟื้นตัวอย่างมีนัยสำคัญในชั่วข้ามคืน แสดงให้เห็นถึงความยืดหยุ่นท่ามกลางความเชื่อมั่นด้านความเสี่ยงที่เพิ่มสูงขึ้น ซึ่งผลักดันให้ดัชนีหุ้นสหรัฐฯ ทั้งสามดัชนีพุ่งขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ ดอลลาร์ยังคงเพิ่มกำไรอย่างต่อเนื่องในช่วงเอเชีย โดยแซงหน้าระดับสูงสุดก่อน FOMC เมื่อเทียบกับสาขาวิชาเอกของยุโรป

ความเชื่อมั่นที่เปลี่ยนไปเป็นผลมาจากการปรับลดอัตราดอกเบี้ยอย่างไม่คาดคิดของ SNB เมื่อวานนี้ และรูปแบบการลงคะแนนเสียงที่ผ่อนคลายจาก BoE เหตุการณ์เหล่านี้อาจทำให้นักลงทุนตระหนักว่าเฟดอาจเริ่มปรับลดอัตราดอกเบี้ยภายหลังคู่สัญญาหลักอื่นๆ เช่น ECB มีความเสี่ยงตามความเป็นจริง

ปัจจุบัน ดอลลาร์เป็นสกุลเงินที่แข็งแกร่งที่สุดของสัปดาห์ โดยแซงหน้าดอลลาร์แคนาดาและยูโร ในอีกด้านหนึ่ง ฟรังก์สวิสอ่อนตัวลงในฐานะผลงานที่อ่อนแอที่สุดของสัปดาห์ โดยเงินเยนของญี่ปุ่นไม่ได้ดีไปกว่านี้มากนัก ดอลลาร์นิวซีแลนด์และปอนด์อังกฤษก็ตกอยู่ภายใต้แรงกดดันเช่นกัน ในขณะที่ดอลลาร์ออสเตรเลียมีสถานะที่เป็นกลางภายในการผสมสกุลเงิน

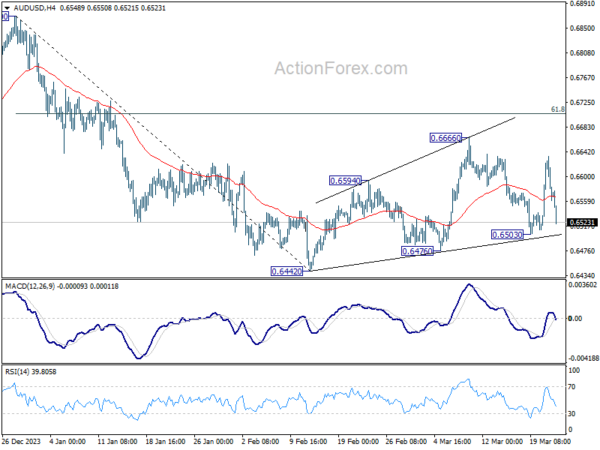

ในทางเทคนิคแล้ว โฟกัสกลับมาที่แนวรับ 0.6503 ใน AUD/USD และลดลงอย่างมากในปัจจุบัน การทะลุจุดนั้นจะช่วยฟื้นคืนกรณีที่การปรับฐานเพิ่มขึ้นจาก 0.6442 เสร็จสิ้นที่ 0.6666 การร่วงลงอย่างมากจาก 0.6870 ควรพร้อมที่จะกลับมาต่อที่ระดับต่ำสุด 0.6442

ในเอเชีย ในขณะที่เขียน Nikkei เพิ่มขึ้น 0.22% HSI ฮ่องกงลดลง -3.04% SSE ของจีน เซี่ยงไฮ้ ลดลง -1.41% สิงคโปร์สเตรทไทม์ลดลง -0.29% เมื่อคืน DOW เพิ่มขึ้น 0.68% เอสแอนด์พี 500 เพิ่มขึ้น 0.32% NASDAQ เพิ่มขึ้น 0.20% อัตราผลตอบแทนอายุ 10 ปีลดลง -0.002 มาอยู่ที่ 4.271

หลัก CPI ของญี่ปุ่นเพิ่มขึ้นเป็น 2.8% ในเดือนกุมภาพันธ์ สูงกว่าเป้าหมายของ BoJ ในเดือนที่ 23

CPI หลักของญี่ปุ่น (ไม่รวมอาหารสด) เพิ่มขึ้นจาก 2.0% yoy เป็น 2.8% yoy ในเดือนกุมภาพันธ์ ซึ่งตรงกับความคาดหวัง การเพิ่มขึ้นนี้ถือเป็นการเร่งขึ้นครั้งแรกในรอบสี่เดือนและรักษาดัชนีให้สูงกว่าเป้าหมาย 2% ของ BoJ เป็นเดือนที่ 23 ติดต่อกัน

การเพิ่มขึ้นของ CPI หลักมีสาเหตุหลักมาจากราคาพลังงานที่ลดลงอย่างเห็นได้ชัด ซึ่งสะท้อนถึงผลกระทบที่ลดลงของการอุดหนุนจากรัฐบาลเพื่อลดต้นทุนพลังงาน โดยเฉพาะราคาพลังงานลดลง -1.7% yoy ซึ่งลดลงอย่างมากจาก -12.1% yoy ที่บันทึกไว้ในเดือนมกราคม

นอกจากนี้ CPI ทั่วไปโดยรวมยังปรับตัวเพิ่มขึ้น โดยเร่งขึ้นจาก 2.2% yoy เป็น 2.8% yoy อย่างไรก็ตาม เมื่อพิจารณา CPI core-core ซึ่งไม่รวมทั้งอาหารและพลังงาน มีการชะลอตัวเล็กน้อยจาก 3.5% yoy เป็น 3.2% yoy

การส่งออกสินค้าของนิวซีแลนด์เพิ่มขึ้น 16% yoy ในเดือนกุมภาพันธ์ การนำเข้าเพิ่มขึ้น 3.3% yoy

ในเดือนกุมภาพันธ์ การส่งออกสินค้าของนิวซีแลนด์เพิ่มขึ้น 16% yoy เป็น NZD 5.9B การเพิ่มขึ้นอย่างรวดเร็วนี้ตรงกันข้ามกับการนำเข้าสินค้าที่เพิ่มขึ้นเล็กน้อยเพียง 3.3% yoy รวมเป็น 6.1B NZD ด้วยเหตุนี้ การขาดดุลการค้าต่อเดือนจึงลดลงอย่างมากเหลือ NZD -218m ซึ่งเกินความคาดหมายของตลาดอย่างมากว่าจะขาดดุล NZD -825m มาก

การส่งออกไปยังจีนซึ่งเป็นคู่ค้ารายใหญ่ที่สุดของนิวซีแลนด์เพิ่มขึ้น 10% yoy มีส่วนช่วยเพิ่มเติม NZD 154m สหรัฐฯ มีการส่งออกเพิ่มขึ้นอย่างน่าทึ่ง 52% yoy โดยเพิ่ม 305 ล้านดอลลาร์นิวซีแลนด์ ในขณะที่สหภาพยุโรปและออสเตรเลียก็บันทึกการส่งออกของนิวซีแลนด์เพิ่มขึ้น 7.9% yoy และ 5.9% yoy ตามลำดับ อย่างไรก็ตามการค้ากับญี่ปุ่นหดตัว โดยการส่งออกลดลง -10% yoy

ด้านการนำเข้า จีนและเกาหลีใต้เพิ่มขึ้นอย่างมีนัยสำคัญที่ 7.1% yoy และ 42% yoy ตามลำดับ ซึ่งบ่งชี้ถึงความต้องการสินค้าที่แข็งแกร่งจากประเทศเหล่านี้ ในทางกลับกัน การนำเข้าจากสหรัฐอเมริกาและสหภาพยุโรปชะลอตัวลง โดยลดลง 20% yoy และ 7% yoy

มองไปข้างหน้า

ยอดค้าปลีกในสหราชอาณาจักรและบรรยากาศทางธุรกิจ Ifo ของเยอรมนีเป็นจุดสนใจหลักในช่วงยุโรป ต่อมาในวันนั้น แคนาดาจะประกาศยอดขายปลีก

GBP/USD แนวโน้มรายวัน

ไพวอทรายวัน: (S1) 1.2605; (ป) 1.2704; (R1) 1.2757; มากกว่า…

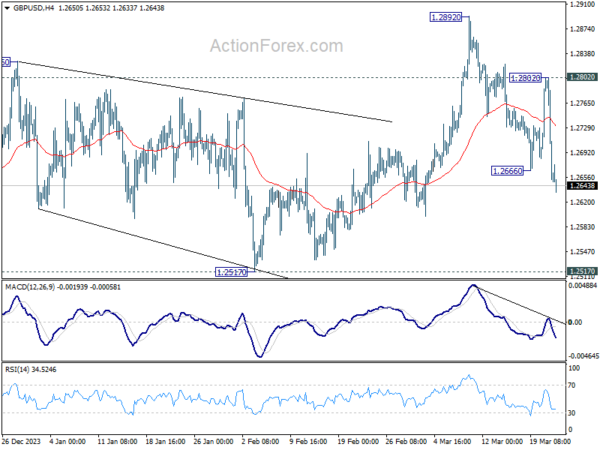

การลดลงอย่างรวดเร็วของ GBP/USD และการทะลุแนวรับ 1.2666 บ่งชี้ว่าการกลับมาฟื้นตัวอีกครั้งจาก 1.2892 อคติระหว่างวันกลับมาเป็นขาลงอีกครั้งสำหรับแนวรับเชิงโครงสร้าง 1.2517 ต่อไป การทะลุขั้นเด็ดขาดจะบ่งบอกถึงการกลับตัวของตลาดหมีที่มากขึ้น ในตอนนี้ ความเสี่ยงจะยังคงเป็นขาลงตราบใดที่แนวต้าน 1.2802 ยังคงอยู่ ในกรณีที่มีการฟื้นตัว

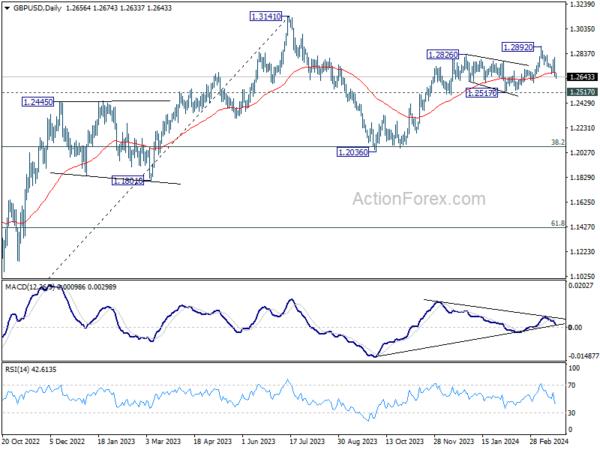

ในภาพรวม การเคลื่อนไหวของราคาจาก 1.3141 จุดสูงสุดระยะกลางถือเป็นรูปแบบการปรับฐานแนวโน้มขาขึ้นจาก 1.0351 (ต่ำปี 2022) การเพิ่มขึ้นจาก 1.2036 ถือเป็นเลกที่สองซึ่งยังอยู่ในระหว่างดำเนินการ แต่กลับหัวควรถูกจำกัดไว้ที่ 1.3141 เพื่อนำขาที่สามของรูปแบบมา ในขณะเดียวกัน การทะลุแนวรับ 1.2517 จะยืนยันว่าเลกที่สามได้เริ่มต้นแล้วสำหรับการพักตัว 38.2% ที่ 1.0351 (ต่ำในปี 2022) เป็น 1.3141 ที่ 1.2075 อีกครั้ง

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 21:45 | ดอลลาร์นิวซีแลนด์ | ดุลการค้า (MZD) ก.พ | -218M | -825M | -976M | -1089M |

| 23:30 น | เยนญี่ปุ่น | CPI แห่งชาติ Y/Y ก.พ | 2.80% | 2.20% | ||

| 23:30 น | เยนญี่ปุ่น | CPI แห่งชาติจากอาหารสด มี/มี พ.ค | 2.80% | 2.80% | 2.00% | |

| 23:30 น | เยนญี่ปุ่น | CPI แห่งชาติไม่รวมพลังงานอาหาร Y/Y ก.พ | 3.20% | 3.50% | ||

| 00:01 | ปอนด์ | ความเชื่อมั่นผู้บริโภคของ GfK มี.ค | -21 | -20 | -21 | |

| 07:00 น | ปอนด์ | ยอดขายปลีก M/M ก.พ | -0.30% | 3.40% | ||

| 09:00 น | ยูโร | บรรยากาศทางธุรกิจ IFO ของเยอรมนี มี.ค | 86.2 | 85.5 | ||

| 09:00 น | ยูโร | การประเมินปัจจุบัน IFO ของเยอรมนี มี.ค | 86.8 | 86.9 | ||

| 09:00 น | ยูโร | ความคาดหวังของ IFO ของเยอรมนี มี.ค | 84.7 | 84.1 | ||

| 12:30 น | แคนาดา | ยอดขายปลีก M/M ม.ค | -0.40% | 0.90% | ||

| 12:30 น | แคนาดา | ยอดขายปลีกจากรถยนต์ M/M ม.ค | -0.50% | 0.60% |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link