ราคาหุ้นล่วงหน้าของสหรัฐฯ พุ่งขึ้นอย่างผ่อนคลายหลังจากการเปิดเผยข้อมูล CPI ของสหรัฐฯ ในเดือนตุลาคม ซึ่งแม้จะแสดงอัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานที่ทรงตัวขึ้น แต่ยังคงรักษาระดับไว้ได้ รายงานแบบอินไลน์นี้ช่วยคลายความกังวลเรื่องอัตราเงินเฟ้อที่อาจส่งผลกระทบต่อการผ่อนปรนของ Fed อย่างค่อยเป็นค่อยไป ความเชื่อมั่นของตลาดจึงแข็งแกร่งขึ้น โดยฟิวเจอร์สของกองทุน Fed ยังคงกำหนดราคาความน่าจะเป็น 70% ของการปรับลดอัตราดอกเบี้ย 25bps ในการประชุม FOMC เดือนธันวาคม ซึ่งบ่งชี้ว่าเส้นทางการปรับลดอัตราดอกเบี้ยในระยะสั้นของ Fed ยังคงไม่เปลี่ยนแปลงในขณะนี้

หลังจากการประกาศดัชนี CPI ดอลลาร์ก็อ่อนตัวลงทั่วกระดานเนื่องจากความต้องการความเสี่ยงกลับมาอีกครั้ง แม้ว่าจะยังคงรักษาความเป็นผู้นำในฐานะผู้ทำผลงานชั้นนำประจำสัปดาห์ก็ตาม ดอลลาร์แคนาดาตามมาเป็นอันดับสองที่แข็งแกร่งที่สุด ในขณะที่ดอลลาร์นิวซีแลนด์ปัดเศษสามที่แข็งแกร่งที่สุดออกไป ในขณะเดียวกัน Sterling ถือเป็นผลงานที่อ่อนแอที่สุดในสัปดาห์ โดยถูกบดบังด้วยความระมัดระวังอย่างต่อเนื่อง แม้จะมีความคิดเห็นจากเหยี่ยวชั้นนำของ BoE ก็ตาม ยูโรและเยนก็อ่อนค่าลงเช่นกัน ดอลลาร์ออสเตรเลียและฟรังก์สวิสครองตำแหน่งตรงกลาง

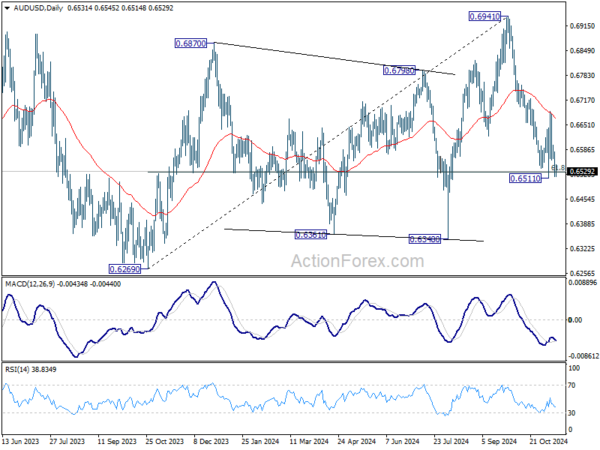

ข้อมูลการจ้างงานของออสเตรเลียจะเป็นจุดสนใจหลักในช่วงการประชุมเอเชียที่กำลังจะมาถึง ขณะที่ผู้ว่าการ RBA Michele Bullock มีกำหนดจะพูดด้วยเช่นกัน ในทางเทคนิคแล้ว AUD/USD ยังคงรักษาระดับ 61.8% ที่ 0.6269 ถึง 0.6941 ที่ 0.6526 แต่การปฏิเสธก่อนหน้านี้จากการร่วงลง 55 D EMA ถือเป็นสัญญาณขาลงในระยะสั้น การทะลุแนวรับอย่างต่อเนื่องที่ 0.6526 จะทำให้การตกลงจาก 0.6941 ไปสู่โซนแนวรับ 0.6269/6348

ในยุโรป ในขณะที่เขียน FTSE ลดลง -0.06% DAX ลง -0.38%. CAC ลดลง -0.37% อัตราผลตอบแทนอังกฤษอายุ 10 ปีลดลง -0.0419 อยู่ที่ 4.469 อัตราผลตอบแทนเยอรมนีอายุ 10 ปี เพิ่มขึ้น 0.006 ที่ 2.375 ก่อนหน้านี้ในเอเชีย Nikkei ร่วงลง -1.66% HSI ฮ่องกงลดลง -0.12% ดัชนี SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 0.51% สิงคโปร์สเตรทไทม์ เพิ่มขึ้น 0.24% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปีเพิ่มขึ้น 0.0323 เป็น 1.042

CPI สหรัฐเพิ่มขึ้นเป็น 2.6% yoy ในเดือน ต.ค. CPI หลักไม่เปลี่ยนแปลงที่ 3.3% yoy

CPI ของสหรัฐฯ เพิ่มขึ้น 0.2% mom ในเดือนตุลาคม ในขณะที่ CPI หลัก (ไม่รวมอาหารและพลังงาน) เพิ่มขึ้น 0.3% mom ซึ่งตรงกับความคาดหวัง ดัชนีที่พักพิงเพิ่มขึ้น 0.4 แม่ คิดเป็นสัดส่วนมากกว่าครึ่งหนึ่งของรายการที่เพิ่มขึ้นทุกเดือน ดัชนีอาหารเพิ่มขึ้น 0.2% mom. ดัชนีพลังงานไม่เปลี่ยนแปลง

ในช่วง 12 เดือนที่ผ่านมา CPI เร่งขึ้นจาก 2.4% yoy เป็น 2.6% yoy ซึ่งตรงกับความคาดหวัง Core CPI ไม่เปลี่ยนแปลงที่ 3.3% yoy ดัชนีพลังงานลดลง -4.9 yoy ดัชนีอาหารเพิ่มขึ้น 2.1% yoy

Mann จาก BoE สนับสนุนแนวทาง 'นักเคลื่อนไหว' เนื่องจากอัตราเงินเฟ้อยังไม่หมดสิ้น

แคทเธอรีน มานน์ สมาชิกคณะกรรมการธนาคารของ BoE ย้ำจุดยืนของเธอต่ออัตราเงินเฟ้อในระหว่างการอภิปรายในวันนี้ โดยเน้นย้ำถึงความจำเป็นในการใช้แนวทาง “นักเคลื่อนไหว” ในการกำหนดนโยบายการเงิน แมนน์แสดงว่าเธอชอบที่จะรอหลักฐานที่เป็นรูปธรรมมากขึ้นเกี่ยวกับแรงกดดันเงินเฟ้อที่ซ่อนอยู่ก่อนที่จะพิจารณาผ่อนคลายนโยบายใดๆ

เธอเน้นย้ำถึงความสำคัญของผลกระทบทันทีของนโยบายการเงินที่มีต่อเศรษฐกิจ โดยกล่าวว่า “กลยุทธ์ส่วนหนึ่งของฉันคือเมื่อฉันเคลื่อนไหว ฉันจะเคลื่อนไหวครั้งใหญ่”

Mann เน้นย้ำว่าในขณะที่มุมมองแบบดั้งเดิมเกี่ยวกับนโยบายที่ยาวนานนั้นยังคงมีความเกี่ยวข้องอยู่บ้าง แต่การวิจัยเมื่อเร็ว ๆ นี้บ่งชี้ว่าการปรับอัตราอาจส่งผลกระทบทันทีต่อการตัดสินใจด้านราคาของบริษัทและการคาดการณ์อัตราเงินเฟ้อ

ในฐานะสมาชิกที่ขี้อายที่สุดของ BoE Mann ยังคงรักษามุมมองที่ระมัดระวังเกี่ยวกับแนวโน้มเงินเฟ้อ เธอชี้ให้เห็นถึงความคงอยู่ของอัตราเงินเฟ้อในภาคบริการที่ “เหนียวแน่น” และเตือนเกี่ยวกับความเป็นไปได้ที่ราคาจะผันผวนเพิ่มขึ้น “ด้วยเหตุผลสองประการนี้ ฉันจึงบอกว่าอัตราเงินเฟ้อยังไม่หมดสิ้น” เธอสรุป

Nagel ของ ECB ปกป้องเส้นทางอัตราดอกเบี้ย เตือนถึงผลกระทบทางเศรษฐกิจ 1% จากภาษีของทรัมป์

ในการให้สัมภาษณ์กับ Die Zeit สมาชิกสภาปกครอง ECB ของเยอรมนี Joachim Nagel เสริมเส้นทางอัตราปัจจุบันของ ECB ตามความจำเป็น โดยอ้างถึงแรงกดดันด้านเงินเฟ้ออย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งในภาคบริการเนื่องจากค่าจ้างที่เพิ่มขึ้น

Nagel ย้ำว่า “เราไม่ได้พูดเกินจริง ยังมีแรงกดดันด้านราคาที่เห็นได้ชัดเจน”

นอกจากนี้ นาเจลยังแสดงความกังวลเกี่ยวกับผลกระทบทางเศรษฐกิจจากข้อเสนอภาษีของประธานาธิบดีโดนัลด์ ทรัมป์ แห่งสหรัฐฯ โดยประเมินว่าพวกเขาสามารถลดผลผลิตทางเศรษฐกิจของเยอรมนีได้มากถึง 1% หากมีการประกาศใช้

“หากอัตราภาษีใหม่เกิดขึ้นจริง เราอาจหลุดเข้าสู่แดนลบได้” เขาเตือน ซึ่งเป็นโอกาสที่น่ากังวลเนื่องจากเยอรมนีเผชิญกับการคาดการณ์การเติบโตที่อ่อนแออยู่แล้ว

เศรษฐกิจเยอรมนีคาดว่าจะซบเซาจนถึงปี 2567 โดยคาดว่าการเติบโตในปี 2568 จะยังคงต่ำกว่า 1%

Villeroy จาก ECB มองว่าการปรับลดอัตราดอกเบี้ยมากขึ้นเนื่องจากความเสี่ยงด้านเงินเฟ้อของสหรัฐฯ กลับมาอีกครั้งภายใต้ทรัมป์

สมาชิกสภาปกครอง ECB ของฝรั่งเศส Francois Villeroy de Galhau แบ่งปันมุมมองของเขาเกี่ยวกับอัตราเงินเฟ้อและความเสี่ยงในการเติบโตทั่วโลกในวันนี้กับ France Inter โดยแนะนำช่วงเวลาที่อัตราเงินเฟ้อปานกลางในฝรั่งเศสควบคู่ไปกับการลดอัตราดอกเบี้ยจาก ECB นอกจากนี้เขายังคาดการณ์ว่าอัตราการว่างงานของฝรั่งเศสอาจเพิ่มขึ้นชั่วคราวเป็นประมาณ 8% ก่อนที่จะกลับมาทรงตัวที่ 7%

วิลเลรอยแสดงความกังวลเกี่ยวกับผลกระทบด้านเงินเฟ้อจากนโยบายเศรษฐกิจที่เสนอโดยประธานาธิบดีโดนัลด์ ทรัมป์ แห่งสหรัฐฯ โดยเตือนเป็นพิเศษว่าโครงการของทรัมป์ “มีความเสี่ยงที่จะนำอัตราเงินเฟ้อกลับมาสู่สหรัฐฯ” เขาแนะนำว่าสิ่งนี้อาจทำให้การเติบโตทั่วโลกช้าลง แม้ว่าขอบเขตทั้งหมดของผลกระทบนี้ยังคงไม่แน่นอนและอาจแตกต่างกันไประหว่างสหรัฐอเมริกา จีน และยุโรป

คำกล่าวของวิลเลรอยเน้นไปที่ข้อเสนอภาษีของทรัมป์ ซึ่งมีเป้าหมายที่จะขจัดการขาดดุลการค้าของสหรัฐฯ ด้วยการกำหนดภาษี 10% ขึ้นไปสำหรับสินค้านำเข้าทั้งหมด

Villeroy แย้งว่านโยบายกีดกันทางการค้าดังกล่าวอาจส่งผลกระทบต่อผู้บริโภคในสหรัฐฯ ได้ในท้ายที่สุด โดยตั้งข้อสังเกตว่า “ลัทธิคุ้มครองมักจะหมายถึงกำลังซื้อที่ลดลงของผู้บริโภค”

PPI ของญี่ปุ่นเพิ่มขึ้น 3.4% yoy ในเดือน ต.ค. สูงสุดนับตั้งแต่กลางปี 2023

PPI ของญี่ปุ่นเพิ่มขึ้นจาก 3.1% yoy เป็น 3.4% yoy ในเดือนตุลาคม ซึ่งเกินความคาดหมายของตลาดที่ 3.0% และถือเป็นการเพิ่มขึ้นประจำปีสูงสุดนับตั้งแต่เดือนกรกฎาคม 2023 ในแต่ละเดือน PPI เพิ่มขึ้น 0.2% สะท้อนให้เห็นถึงแรงกดดันด้านเงินเฟ้อที่ยั่งยืนในภาคการผลิตของญี่ปุ่น

ข้อมูลยังเผยให้เห็นว่าราคานำเข้าตามเงินเยนลดลงอย่างเห็นได้ชัดน้อยลง โดยลดลง -2.2% yoy เทียบกับการลดลง -2.5% ในเดือนกันยายน ซึ่งเป็นสัญญาณว่าต้นทุนการนำเข้าอาจมีเสถียรภาพ การปรับปรุงสัมพัทธ์นี้สอดคล้องกับอัตราแลกเปลี่ยนเงินเยนที่เพิ่มขึ้น 4.3% mom อย่างไรก็ตาม ในระดับรายเดือน ราคานำเข้าเพิ่มขึ้น 3.0% อย่างโดดเด่น หลังจากที่ลดลง -2.8% ในเดือนกันยายน

การเติบโตของค่าจ้างของออสเตรเลียชะลอตัวเนื่องจากภาครัฐแซงหน้าเอกชนเป็นครั้งแรกนับตั้งแต่ปี 2020

การเติบโตของค่าจ้างของออสเตรเลียอ่อนตัวลงในไตรมาสที่ 3 โดยดัชนีราคาค่าจ้างเพิ่มขึ้น 0.8% qoq ซึ่งไม่ตรงกับการคาดการณ์ที่ 0.9% เล็กน้อย ในแต่ละปี การเติบโตของค่าจ้างชะลอตัวจาก 4.1% yoy เป็น 3.5% yoy ซึ่งต่ำกว่าที่คาดไว้ที่ 3.6% yoy และถือเป็นการเพิ่มขึ้นรายปีต่ำที่สุดนับตั้งแต่ไตรมาสที่ 4 ปี 2022 การชะลอตัวนี้เกิดขึ้นหลังจากการเติบโตของค่าจ้าง 4% หรือสูงกว่าสี่ไตรมาสติดต่อกัน ชี้ เพื่อผ่อนคลายแรงกดดันเงินเฟ้อที่ขับเคลื่อนด้วยค่าจ้าง

เป็นครั้งแรกนับตั้งแต่ปลายปี 2563 ที่การเติบโตของค่าจ้างภาครัฐแซงหน้าภาคเอกชน ค่าจ้างภาครัฐเพิ่มขึ้น 3.7% yoy สูงกว่า 3.5% yoy ที่บันทึกไว้ในไตรมาสเดียวกันของปีที่แล้ว แต่ลดลงจากระดับสูงสุดล่าสุดที่ 4.2% yoy ในไตรมาสที่ 4 ปี 2566 ซึ่งต่ำที่สุดนับตั้งแต่ไตรมาส 3 ปี 2565

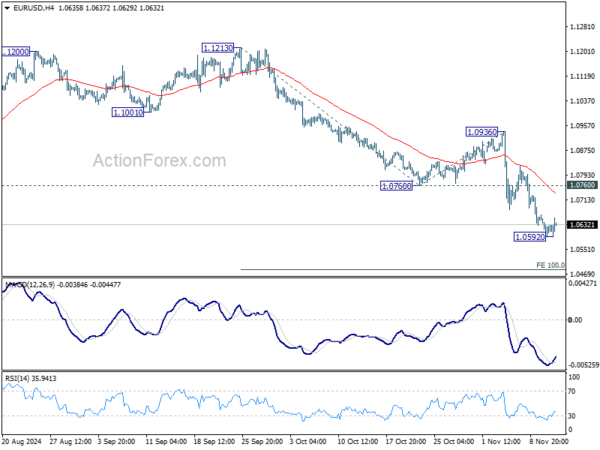

แนวโน้มช่วงกลางวันของ EUR/USD

ไพวอทรายวัน: (S1) 1.0591; (ป) 1.0627; (R1) 1.0659; มากกว่า…

อคติระหว่างวันใน EUR/USD เปลี่ยนเป็นเป็นกลางก่อนด้วยการฟื้นตัวในปัจจุบัน แต่คาดว่าจะลดลงอีกตราบใดที่แนวรับ 1.0760 พลิกแนวต้านไว้ การทะลุจุดต่ำสุดชั่วคราวที่ 1.0592 จะกลับมาลดลงอีกครั้งจาก 1.1213 เป็น 100% ที่คาดการณ์ที่ 1.1213 ถึง 1.0760 จาก 1.0936 ที่ 1.0483

ในภาพที่ใหญ่ขึ้น การเคลื่อนไหวของราคาจาก 1.1274 (สูงสุดในปี 2023) จะถูกมองว่าเป็นรูปแบบการรวมบัญชีและแนวโน้มขาขึ้นจาก 0.9534 (ต่ำในปี 2022) โดยลดลงจาก 1.1213 เป็นขาที่สาม ข้อเสียควรอยู่ที่ 50% retracement ของ 0.9534 (ต่ำปี 2022) ถึง 1.1274 ที่ 1.0404 เพื่อนำแนวโน้มกลับมาเริ่มต้นใหม่ในภายหลัง

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link