ดอลลาร์ออสเตรเลียพุ่งขึ้นหลังจาก RBA สร้างความประหลาดใจให้กับตลาดด้วยการกลับมาขึ้นอัตราดอกเบี้ยอีกครั้งในวันนี้ นอกจากนี้ อคติที่กระชับยังคงอยู่แม้ว่าโทนเสียงจะอ่อนลง นิวซีแลนด์และดอลลาร์แคนาดาติดตามอย่างใกล้ชิด โดยได้แรงหนุนจากความเชื่อมั่นในเชิงบวกเล็กน้อย ในทางกลับกัน เงินเยนยังคงเป็นผู้แพ้ในตลาด ดอลลาร์กำลังพลิกกลับบางส่วนที่ได้รับในสัปดาห์นี้ วิชาเอกของยุโรปผสมกัน โดยสเตอร์ลิงอยู่ด้านที่อ่อนค่ากว่ายูโรและฟรังก์สวิส

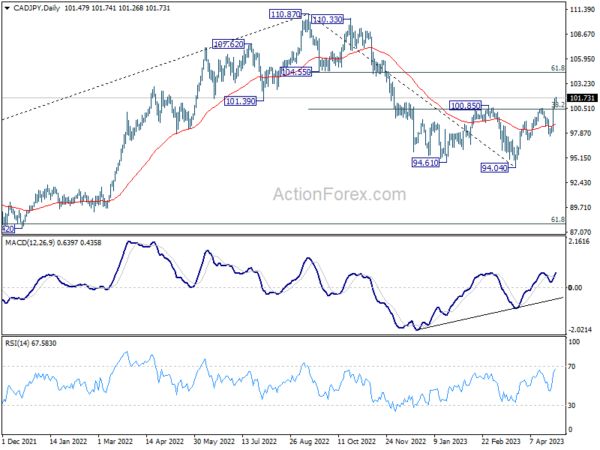

ในแง่ของการพัฒนาทางเทคนิค ประสิทธิภาพของเยนจะยังคงเป็นจุดโฟกัสในตลาด การทะลุแนวต้าน 100.85 ของ CAD/JPY บ่งชี้ว่าการลดลงทั้งหมดจาก 110.87 ได้ข้อสรุปที่ 94.04 ซึ่งอาจนำไปสู่การเพิ่มขึ้นอีกถึง 61.8% retracement ที่ 110.87 เป็น 94.04 ที่ 110.62 การพักเหนือระดับนี้อาจนำไปสู่การทดสอบอีกครั้งที่ 110.87 สูง ขึ้นอยู่กับการเทขายเงินเยนโดยรวมที่อื่น มีความเป็นไปได้ที่จะทะลุ 110.87 เนื่องจาก CAD/JPY สอดคล้องกับแนวโน้มที่กว้างขึ้นของการข้ามเงินเยนอื่นๆ

ในเอเชียในขณะที่เขียน Nikkei เพิ่มขึ้น 0.24% ฮ่องกง HSI เพิ่มขึ้น 0.09% China Shanghai SSE เพิ่มขึ้น 1.14% Singapore Strait Times เพิ่มขึ้น 0.37% อัตราผลตอบแทน JGB 10 ปีของญี่ปุ่นเพิ่มขึ้น 0.0202 ที่ 0.423 DOW ข้ามคืนลดลง -0.14% S&P 500 ลดลง -0.04% NASDAQ ลดลง -0.11% อัตราผลตอบแทน 10 ปีเพิ่มขึ้น 0.122 เป็น 3.574

RBA ท้าทายความคาดหวังด้วยการขึ้นอัตราดอกเบี้ย อาจต้องเพิ่มความเข้มงวดมากขึ้น

ในการเคลื่อนไหวที่น่าประหลาดใจ RBA ได้เพิ่มเป้าหมายอัตราเงินสดขึ้น 25bps เป็น 3.85% ซึ่งตรงกันข้ามกับที่ตลาดคาดการณ์ไว้ อย่างไรก็ตาม RBA ได้ปรับลดอคติที่เข้มงวดลง โดยระบุว่า “อาจจำเป็นต้องมีนโยบายการเงินที่เข้มงวดขึ้นอีกบางประการ” ขึ้นอยู่กับ “เศรษฐกิจและอัตราเงินเฟ้อมีวิวัฒนาการอย่างไร”

แม้จะยอมรับว่าอัตราเงินเฟ้อของออสเตรเลีย “ผ่านจุดสูงสุดไปแล้ว” และ “ข้อมูลล่าสุดแสดงให้เห็นว่าลดลงอย่างน่ายินดี” แต่ธนาคารกลางยังคงคาดว่าอัตราเงินเฟ้อจะอยู่ที่ 4.25% ซึ่งจะชะลอตัวลงเหลือ 3% ในช่วงกลางปี 2568 นั่นคือ “ต้องใช้เวลาสองสามปีกว่าอัตราเงินเฟ้อจะกลับสู่จุดสูงสุดของช่วงเป้าหมาย” RBA เสริมว่าอัตราเงินเฟ้อของราคาบริการยังคง “ยังคงสูงและเป็นวงกว้าง” โดยมีความเสี่ยงขาขึ้น ในขณะที่อัตราเงินเฟ้อของสินค้ากำลังชะลอตัวลง

RBA คาดการณ์ว่าเศรษฐกิจจะเติบโต 1.25% ในปี 2566 และประมาณ 2% ในปีหน้าจนถึงกลางปี 2568 ด้วยการเติบโตทางเศรษฐกิจที่ต่ำกว่าแนวโน้มที่คาดการณ์ไว้ อัตราการว่างงานคาดว่าจะค่อย ๆ เพิ่มขึ้นเป็นประมาณ 4.5% ในช่วงกลางปี 2568

RBNZ Hawkesby: ขณะนี้ไม่เห็นความทุกข์ยากทางการเงินอย่างกว้างขวางในหมู่ครัวเรือนหรือธุรกิจ

ตามรายงานเสถียรภาพทางการเงินของ RBNZ ค่าใช้จ่ายในการชำระหนี้สำหรับครัวเรือนที่มีการจำนองคาดว่าจะเพิ่มขึ้นกว่าสองเท่าภายในสิ้นปีนี้ อย่างไรก็ตาม งบดุลของครัวเรือนยังคงมีความยืดหยุ่น โดยส่วนใหญ่มีบัฟเฟอร์ส่วนของผู้ถือหุ้นจำนวนมาก การค้างชำระในระยะเริ่มต้นเพิ่มขึ้นแต่ยังคงอยู่ในระดับต่ำเมื่อเทียบกับระดับหลังวิกฤตการเงินโลก สถานะเงินกองทุนที่แข็งแกร่งของธนาคารช่วยให้สามารถช่วยเหลือลูกค้าได้ และผู้กู้ที่เผชิญกับความเครียดควรขอความช่วยเหลือจากธนาคารของตน

“ขณะนี้เราไม่ได้เห็นความทุกข์ยากทางการเงินอย่างกว้างขวางในหมู่ครัวเรือนหรือภาคธุรกิจ ซึ่งสะท้อนถึงความแข็งแกร่งของเศรษฐกิจและตลาดแรงงานในปัจจุบัน อย่างไรก็ตาม ผู้กู้จำนวนมากขึ้นอาจไม่สามารถชำระเงินได้ในปีนี้ เนื่องจากมีการปรับราคาจำนองอย่างต่อเนื่องและคาดว่าตลาดแรงงานจะอ่อนตัวลง” รองผู้ว่าการ Christian Hawkesby กล่าว

“ความสามารถในการทำกำไรล่าสุดและสถานะเงินทุนที่แข็งแกร่งทำให้ธนาคารอยู่ในสถานะที่ดีในการมองระยะยาวและสนับสนุนลูกค้าของพวกเขา เราขอแนะนำให้ผู้กู้ที่กำลังประสบกับความเครียดพูดคุยกับธนาคารของตน เนื่องจากอาจมีโครงการช่วยเหลือผู้ยากไร้ และลูกค้าบางรายอาจสามารถเปลี่ยนไปใช้การชำระดอกเบี้ยเพียงอย่างเดียวชั่วคราวหรือเพิ่มระยะเวลาที่เหลือของเงินกู้ได้”

ไอเอ็มเอฟเพิ่มการคาดการณ์การเติบโตของเอเชียในปี 2566 เกี่ยวกับตลาดเกิดใหม่ที่แข็งแกร่ง

ไอเอ็มเอฟปรับเพิ่มการคาดการณ์การเติบโตของเอเชียในปี 2566 ขึ้น 0.3% เป็น 4.6% ซึ่งสูงกว่าอัตราการเติบโต 3.8% ในปี 2565 สำหรับปี 2567 การคาดการณ์การเติบโตได้ปรับลดเล็กน้อยลง -0.2% เป็น 4.4%

การคาดการณ์การเติบโตของเศรษฐกิจขั้นสูงในภูมิภาคนี้ถูกลดระดับลง -0.4% เป็น 1.6% ในปี 2566 และ -0.2% เป็น 1.7% ในปี 2567 ในขณะเดียวกัน ตลาดเกิดใหม่และประเทศกำลังพัฒนาได้รับการปรับคาดการณ์การเติบโตเป็น 0.3% เป็น 5.3% ใน 2566 แม้ว่าการคาดการณ์ในปี 2567 ของพวกเขาจะถูกลดระดับลง -0.1% เป็น 5.1%

IMF ย้ำว่า “จนถึงขณะนี้อุปสงค์ภายในประเทศของเอเชียยังคงแข็งแกร่ง แม้ว่าจะมีการเข้มงวดทางการเงิน ในขณะที่ความต้องการภายนอกสำหรับผลิตภัณฑ์เทคโนโลยีและการส่งออกอื่น ๆ กำลังอ่อนแอลง”

อย่างไรก็ตาม องค์กรเตือนว่า “การเติบโตทั่วโลกมีแนวโน้มที่จะชะลอตัวลง เนื่องจากอัตราดอกเบี้ยที่สูงขึ้นและสงครามของรัสเซียในยูเครนส่งผลกระทบต่อกิจกรรมต่างๆ อัตราเงินเฟ้อยังคงสูงอย่างต่อเนื่อง และความตึงเครียดด้านการธนาคารในสหรัฐอเมริกาและยุโรปได้ทำให้เกิดความไม่แน่นอนมากขึ้นในภูมิทัศน์ทางเศรษฐกิจที่ซับซ้อนอยู่แล้ว”

มองไปข้างหน้า

ยอดค้าปลีกของเยอรมนี บรรยากาศผู้บริโภค SEO ของสวิส และการผลิต PMI; การผลิต PMI ขั้นสุดท้ายของยูโรโซนและ CPI ขั้นสุดท้าย และการผลิต PMI ขั้นสุดท้ายของสหราชอาณาจักรจะออกในช่วงยุโรป ในวันต่อมา สหรัฐฯ จะประกาศคำสั่งโรงงาน

รายงานประจำวันของ AUD/USD

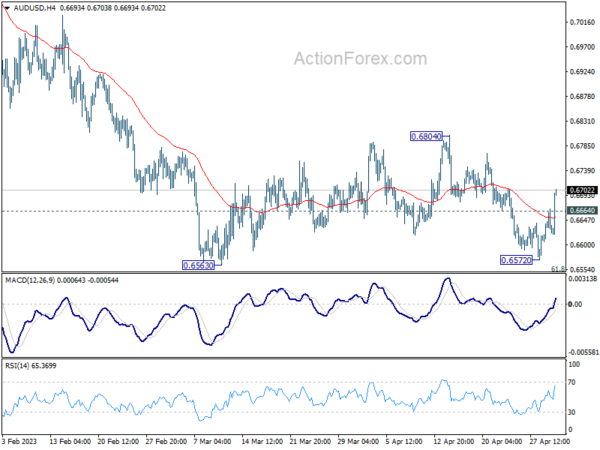

Pivots รายวัน: (S1) 0.6603; (พ) 0.6635; (R1) 0.0.6663; มากกว่า…

การรีบาวด์ที่เพิ่มขึ้นของ AUD/USD และการทะลุแนวต้านเล็กน้อยที่ 0.6664 บ่งชี้ว่าการลดลงจาก 0.6804 ได้เสร็จสิ้นก่อนระดับต่ำสุดที่ 0.6563 อคติระหว่างวันกลับมาเป็นขาขึ้นเพื่อการเพิ่มขึ้นอย่างแข็งแกร่ง ถึงกระนั้น แนวโน้มยังคงเป็นขาลงตราบเท่าที่มีแนวต้าน 0.6804 และการเริ่มต้นใหม่ของแนวโน้มที่ต่ำกว่า 0.6563 เป็นที่ชื่นชอบในระยะต่อไป อย่างไรก็ตาม การทะลุ 0.6804 อย่างต่อเนื่องควรบ่งชี้ว่าเสร็จสิ้นการร่วงทั้งหมดจาก 0.7156 และเปลี่ยนแนวโน้มระยะสั้นเป็นรั้นสำหรับการทดสอบจุดสูงสุดนี้อีกครั้งแทน

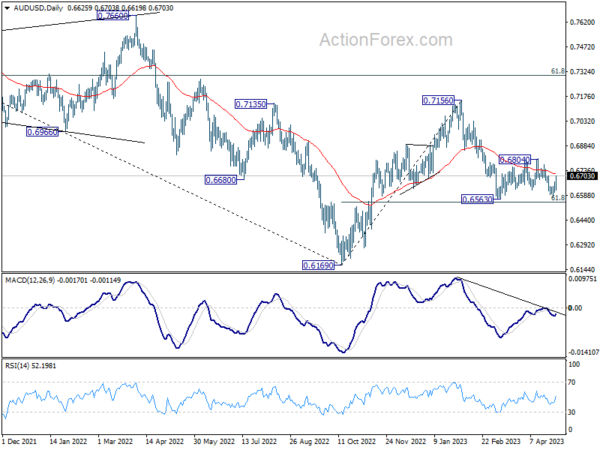

ในภาพรวม ตราบใดที่การย้อนกลับ 61.8% ของ 0.6169 ถึง 0.7156 ที่ 0.6546 ถือไว้ การลดลงจาก 0.7156 ถูกมองว่าเป็นการปรับฐานเพื่อเพิ่มขึ้นจาก 0.6169 (ต่ำสุดในปี 2022) เท่านั้น ควรเห็นการเพิ่มขึ้นอีกครั้งผ่าน 0.7156 ในระยะต่อไป อย่างไรก็ตาม การทะลุอย่างต่อเนื่องที่ 0.6546 จะเพิ่มโอกาสที่แนวโน้มขาลงระยะยาวจะกลับมาเริ่มต้นใหม่อีกครั้งจนถึงระดับต่ำสุดที่ 0.6169

อัพเดทเครื่องชี้เศรษฐกิจ

| GMT | ซีซี | เหตุการณ์ | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไข |

|---|---|---|---|---|---|---|

| 23:50 น | เยนญี่ปุ่น | ฐานเงิน Y/Y เม.ย | -1.70% | -1.50% | -1.00% | |

| 04:30 น | ดอลลาร์ออสเตรเลีย | การตัดสินใจเกี่ยวกับอัตราดอกเบี้ย RBA | 3.85% | 3.60% | 3.60% | |

| 06:00 น | ยูโร | ยอดค้าปลีกเยอรมนี M/M มี.ค | 0.40% | -1.30% | ||

| 07:00 น | ฟรังก์สวิส | สภาพภูมิอากาศของผู้บริโภค SECO ไตรมาสที่ 2 | -22 | -30 | ||

| 07:30 น | ฟรังก์สวิส | PMI ภาคการผลิต เม.ย | 50 | 47 | ||

| 07:45 น | ยูโร | อิตาลี PMI ภาคการผลิต เม.ย | 49 | 51.1 | ||

| 07:50 น | ยูโร | ฝรั่งเศส PMI ภาคการผลิต เม.ย. F | 45.5 | 45.5 | ||

| 07:55 น | ยูโร | PMI ภาคการผลิตของเยอรมนี เม.ย. F | 44 | 44 | ||

| 08:00 น | ยูโร | PMI ภาคการผลิตของยูโรโซน เม.ย. F | 45.5 | 45.5 | ||

| 08:00 น | ยูโร | ปริมาณเงิน M3 ของยูโรโซน Y/Y มี.ค | 3.10% | 2.90% | ||

| 08:30 น | ปอนด์สเตอร์ลิง | PMI ภาคการผลิต เม.ย. F | 46.6 | 46.6 | ||

| 09:00 น | ยูโร | CPI ยูโรโซน Y/Y เม.ย. P | 6.90% | 6.90% | ||

| 09:00 น | ยูโร | แกน CPI ของยูโรโซน Y/Y เม.ย. พ | 5.70% | 5.70% | ||

| 14:00 น | ดอลล่าร์ | คำสั่งโรงงาน M/M มี.ค | 0.80% | -0.70% |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link