ดอลลาร์ยังคงอยู่ภายใต้แรงกดดันการขายในวงกว้าง โดยตลาดน่าจะคงแนวโน้มนี้ไว้จนกว่าประธานเฟด เจอโรม พาวเวลล์ จะกล่าวสุนทรพจน์ในงานสัมมนาแจ็คสันโฮลในวันศุกร์ แม้ว่าเหตุการณ์ต่างๆ ในวันนี้ รวมถึงการปรับลดการจ้างงานนอกภาคเกษตรและการเปิดเผยรายงานการประชุมคณะกรรมการกำหนดนโยบายการเงิน (FOMC) จะได้รับความสนใจบ้าง แต่เหตุการณ์เหล่านี้ไม่น่าจะทำให้ตลาดเกิดการเปลี่ยนแปลงอย่างมีนัยสำคัญ

สำนักงานสถิติแรงงานของสหรัฐฯ เตรียมเผยแพร่ผลสำรวจสถานประกอบการฉบับปรับปรุงเบื้องต้นประจำปี 2024 ซึ่งรวมถึงการปรับตัวเลขการจ้างงานนอกภาคเกษตรในช่วงระหว่างเดือนเมษายน 2023 ถึงเดือนมีนาคม 2024 นักวิเคราะห์จาก Goldman Sachs ระบุว่า การปรับปรุงครั้งนี้อาจส่งผลให้การเติบโตของแรงงานลดลง 600,000 ตำแหน่งเหลือ 1 ล้านตำแหน่ง ซึ่งเทียบเท่ากับการลดจำนวนตำแหน่งงานลง 50,000 ตำแหน่งเหลือ 85,000 ตำแหน่งต่อเดือน

ผลกระทบจากการปรับลดข้อมูล NFP นั้นมีความซับซ้อน ในแง่หนึ่ง อาจบ่งชี้ว่าตลาดงานของสหรัฐฯ ไม่ได้แข็งแกร่งเท่าที่เคยคาดไว้ ซึ่งอาจมองในแง่ลบได้ อย่างไรก็ตาม มิเชลล์ โบว์แมน ผู้ว่าการเฟด ชี้ให้เห็นว่า นี่อาจบ่งบอกได้เช่นกันว่าตลาดงานไม่ได้ชะลอตัวลงมากเท่ากับที่อัตราการว่างงานที่เพิ่มขึ้นเมื่อเร็วๆ นี้บ่งชี้

สำหรับรายงานการประชุมของคณะกรรมการกำหนดนโยบายการเงิน (FOMC) นั้น ไม่น่าจะให้แนวทางที่ชัดเจนเกี่ยวกับแนวทางการผ่อนคลายนโยบายการเงินในอนาคตได้ เนื่องจากความไม่แน่นอนในปัจจุบัน ประเด็นสำคัญประการหนึ่งที่น่าจะนำมาพิจารณาได้ก็คือ เฟดกำลังพยายามรักษาสมดุลระหว่างภารกิจ 2 ประการ คือ การรักษาเสถียรภาพด้านราคาและการจ้างงานเต็มที่ โดยมีแนวโน้มที่จะโน้มเอียงไปทางหลังมากกว่าเล็กน้อย แม้ว่ารายงานการประชุมอาจให้คำใบ้เล็กๆ น้อยๆ ว่าคณะกรรมการเตรียมที่จะปรับลดอัตราดอกเบี้ยในเดือนกันยายน แต่ตลาดจะมุ่งเน้นไปที่แผนของเฟดหลังจากการปรับลดอัตราดอกเบี้ยครั้งแรก

ในสัปดาห์นี้ ดอลลาร์เป็นสกุลเงินหลักที่มีการเคลื่อนไหวอ่อนค่าที่สุด รองลงมาคือดอลลาร์แคนาดาและปอนด์อังกฤษ ดอลลาร์นิวซีแลนด์เป็นสกุลเงินที่เคลื่อนไหวแข็งค่าที่สุด รองลงมาคือเยนและฟรังก์สวิส ในขณะที่ยูโรและดอลลาร์ออสเตรเลียอยู่ตรงกลาง

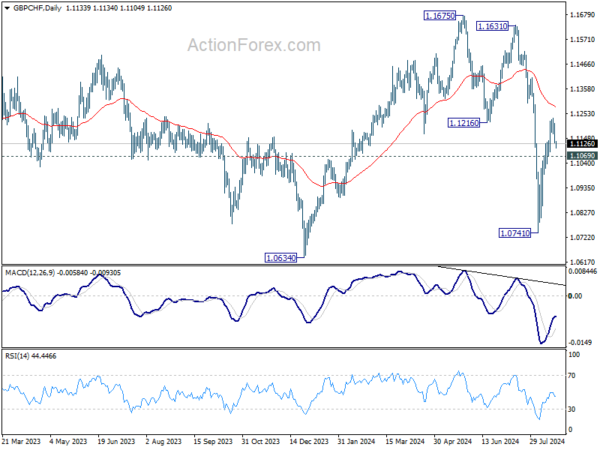

ในทางเทคนิคแล้ว การดีดตัวกลับของ GBP/CHF นั้นสูญเสียโมเมนตัมไปมากหลังจากที่ไปแตะที่ระดับ 1.1235 ในช่วงต้นสัปดาห์ สำหรับตอนนี้ การดีดตัวขึ้นต่อไปจะยังคงเป็นไปในทางบวกตราบใดที่แนวรับรองที่ 1.1069 ยังคงอยู่ อย่างไรก็ตาม การทะลุแนวรับที่ 1.1069 อย่างชัดเจนจะบ่งชี้ว่าการดีดตัวกลับจากระดับ 1.0741 นั้นอาจจะเสร็จสมบูรณ์แล้ว หลังจากที่แนวรับที่ 1.1216 กลายเป็นแนวต้าน และปิดตัวลงต่ำกว่าเส้น EMA 55 D ซึ่งจะทำให้การร่วงลงทั้งหมดจากระดับ 1.1675 นั้นยังคงอยู่ และเตรียมการสำหรับการร่วงลงอย่างรุนแรงอีกครั้งที่ระดับ 1.0741

ในเอเชีย ณ เวลาที่เขียนบทความนี้ ดัชนี Nikkei ลดลง -0.31% ดัชนี HSI ของฮ่องกงลดลง -0.91% ดัชนี SSE ของเซี่ยงไฮ้ของจีนลดลง -0.39% ดัชนี Strait Times ของสิงคโปร์ลดลง -0.35% อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีลดลง -0.0091 ที่ 0.883 เมื่อคืนนี้ ดัชนี DOW ลดลง -0.15% ดัชนี S&P 500 ลดลง -0.20% ดัชนี NASDAQ ลดลง -0.33% อัตราผลตอบแทนพันธบัตรอายุ 10 ปีลดลง -0.0490 ที่ 3.818

มูลค่าส่งออกของญี่ปุ่นเดือนกรกฎาคมทำลายสถิติท่ามกลางเงินเยนอ่อนค่า

การส่งออกของญี่ปุ่นพุ่งขึ้น 10.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนกรกฎาคม แตะที่ 9,619 พันล้านเยน ซึ่งถือเป็นระดับสูงสุดเป็นประวัติการณ์ในเดือนนี้ การเติบโตของมูลค่าการส่งออกส่วนใหญ่มาจากค่าเงินเยนที่อ่อนค่าลง ซึ่งลดลง -12.3% เมื่อเทียบกับปีก่อน เมื่อพิจารณาจากปริมาณ การส่งออกกลับลดลง -5.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

เมื่อพิจารณาในระดับภูมิภาค การส่งออกของญี่ปุ่นไปยังสหรัฐฯ เติบโต 7.3% ชะลอตัวลงเล็กน้อยจากเดือนก่อนหน้า การส่งออกไปยังจีนยังคงทรงตัวโดยเพิ่มขึ้น 7.2% ขณะที่การส่งออกไปยังสหภาพยุโรปลดลง -5.3%

ในด้านการนำเข้า ญี่ปุ่นบันทึกการเพิ่มขึ้น 16.6% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ทำให้ยอดรวมอยู่ที่ 10,241 พันล้านเยน ซึ่งเป็นมูลค่าสูงสุดเป็นประวัติการณ์ในเดือนกรกฎาคม ส่งผลให้ดุลการค้าขาดดุล -622 พันล้านเยน

หากปรับตามฤดูกาลแล้ว การส่งออกเพิ่มขึ้น 1.7% เมื่อเทียบเป็นรายเดือน แตะที่ 9,137 พันล้านเยน ขณะที่การนำเข้าเพิ่มขึ้น 0.9% เมื่อเทียบเป็นรายเดือน แตะที่ 9,893 พันล้านเยน ส่งผลให้มีการขาดดุลการค้าที่ปรับตามฤดูกาลอยู่ที่ -755 พันล้านเยน

ดัชนีชี้นำ Westpac ของออสเตรเลียชี้ให้เห็นถึงการเติบโตที่พอประมาณ แต่ความยั่งยืนยังคงน่าสงสัย

อัตราการเติบโตต่อปีหกเดือนของออสเตรเลียในดัชนี Westpac–Melbourne Institute Leading Index ขยับขึ้นเล็กน้อยเป็น +0.06% ซึ่งส่งสัญญาณถึงการปรับปรุงแนวโน้มทางเศรษฐกิจเล็กน้อย

อย่างไรก็ตาม Westpac เตือนว่าสัญญาณเชิงบวกนี้อาจไม่สามารถคงอยู่ได้เนื่องจาก “ราคาสินค้าโภคภัณฑ์ร่วงลงอย่างรุนแรง” รายงานโดยละเอียดเน้นย้ำว่าเศรษฐกิจกำลังเผชิญกับ “กระแสขัดแย้งสำคัญ” โดยกิจกรรมทางเศรษฐกิจกำลังปรับปรุงขึ้น แต่คาดว่าจะยังคง “ต่ำกว่าแนวโน้มจนถึงต้นปี 2568”

ขณะที่ RBA เตรียมความพร้อมสำหรับการประชุมครั้งต่อไปในวันที่ 23–24 กันยายน Westpac ได้เน้นย้ำถึงความสำคัญของรายงานบัญชีรายรับรายจ่ายแห่งชาติประจำไตรมาสที่ 2 ที่จะเผยแพร่ในวันที่ 4 กันยายน คาดว่าตัวเลขเหล่านี้จะช่วยสะท้อนความแข็งแกร่งของอุปสงค์ในประเทศ และอาจช่วยบรรเทาความกังวลบางประการของ RBA เกี่ยวกับการเติบโตของผลผลิตได้

อย่างไรก็ตาม Westpac ตั้งข้อสังเกตว่ามีโอกาสเพียงเล็กน้อยที่จะมีการเปลี่ยนแปลงนโยบายในการประชุมเดือนกันยายน เนื่องจากการอัปเดตดัชนี CPI ไตรมาสถัดไปจะมีขึ้นในวันที่ 30 ตุลาคม

เฟดชี้การปรับลดอัตราดอกเบี้ยแบบค่อยเป็นค่อยไปอาจเป็นไปได้หากอัตราเงินเฟ้อยังคงลดลง

มิเชล โบว์แมน ผู้ว่าการเฟด กล่าวในสุนทรพจน์เมื่อคืนนี้ว่า การคาดการณ์พื้นฐานของเธอคาดว่าอัตราเงินเฟ้อจะลดลงต่อไปภายใต้นโยบายการเงินปัจจุบัน หากข้อมูลที่เข้ามายังคงยืนยันว่าอัตราเงินเฟ้อกำลังเคลื่อนตัวเข้าใกล้เป้าหมาย 2% อย่างต่อเนื่อง อาจเหมาะสมที่จะ “ลดอัตราดอกเบี้ยกองทุนของรัฐบาลกลางลงทีละน้อย” การปรับเปลี่ยนนี้จะช่วยป้องกันไม่ให้นโยบายการเงินกลายเป็น “การจำกัด” กิจกรรมทางเศรษฐกิจและการจ้างงานมากเกินไป

อย่างไรก็ตาม โบว์แมนเรียกร้องให้ “อดทน” และ “หลีกเลี่ยงการบ่อนทำลาย” ความคืบหน้าอย่างต่อเนื่องในการลดภาวะเงินเฟ้อโดย “ตอบสนองเกินควรต่อข้อมูลเพียงจุดเดียว” เธอย้ำว่านโยบายการเงิน “ไม่ได้อยู่ในแนวทางที่กำหนดไว้ล่วงหน้า” และการตัดสินใจจะขึ้นอยู่กับข้อมูลเศรษฐกิจที่จะเกิดขึ้น ในการประชุมเดือนกันยายน เฟดจะทบทวนรายงานการจ้างงานและเงินเฟ้อเพิ่มเติม รวมถึงเงื่อนไขทางการเงินโดยรวม เพื่อประเมินผลกระทบที่มีต่อแนวโน้มเศรษฐกิจ

โบว์แมนยังเตือนถึง “ความเสี่ยงด้านเงินเฟ้อบางประการ” โดยอ้างถึงความกังวลว่าเงื่อนไขด้านอุปทานซึ่งขณะนี้เกือบจะกลับสู่ภาวะปกติแล้ว อาจไม่สามารถต้านทานแรงกดดันด้านราคาจากความตึงเครียดทางภูมิรัฐศาสตร์ การกระตุ้นทางการคลัง และความต้องการที่อยู่อาศัยที่เพิ่มขึ้นจากการย้ายถิ่นฐานได้อย่างเพียงพอ

นอกจากนี้ เธอยังสังเกตด้วยว่าตลาดแรงงานอาจไม่แข็งแกร่งเท่าที่ข้อมูลการจ้างงานบ่งชี้ และอัตราการว่างงานที่เพิ่มขึ้นเมื่อเร็วๆ นี้อาจจะ “เกินจริงกับระดับความซบเซาในตลาดแรงงาน”

มองไปข้างหน้า

สหราชอาณาจักรจะเปิดเผยข้อมูลการกู้ยืมสุทธิของภาคสาธารณะในช่วงเซสชั่นยุโรป แคนาดาจะเปิดเผยข้อมูล IPPI และ RMPI ในช่วงท้ายของวันนี้ แต่จุดเน้นหลักจะอยู่ที่รายงานการประชุม FOMC

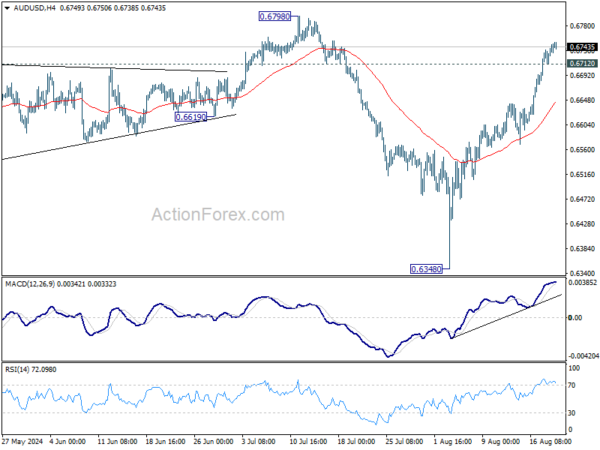

รายงานรายวัน AUD/USD

จุดพลิกผันรายวัน: (S1) 0.6723; (P) 0.6737; (R1) 0.6761; เพิ่มเติม…

AUD/USD มีแนวโน้มขาขึ้นระหว่างวัน โดยราคากำลังขยับขึ้นจาก 0.6348 ไปสู่แนวต้านที่ 0.6798 หากราคาทะลุลงอย่างหนักตรงนั้น แสดงว่าราคาจะขยับขึ้นจาก 0.6269 ขึ้นไปถึงแนวต้านที่ 0.6870 หากราคาเคลื่อนลงต่ำกว่า 0.6712 แนวรับเล็กน้อยจะทำให้แนวโน้มขาลงระหว่างวันเป็นกลางและเกิดการรวมตัวก่อน แต่ราคาจะยังขึ้นต่อตราบใดที่เส้น EMA 4H 55 (ปัจจุบันอยู่ที่ 0.6642) ยังคงอยู่ ในกรณีที่ราคาถอยลง

เมื่อมองในภาพรวมแล้ว การเคลื่อนไหวราคาจาก 0.6169 (จุดต่ำสุดในปี 2022) ถือเป็นรูปแบบการปรับฐานในระยะกลาง การเพิ่มขึ้นจาก 0.6340 มีแนวโน้มที่จะพัฒนาไปสู่ขาขึ้นอีกครั้ง การทะลุแนวต้านที่ 0.6798/6870 อย่างมั่นคงจะมุ่งเป้าไปที่แนวต้านที่ 0.7156 ในกรณีที่ราคาตกลงอีกครั้ง ควรเห็นแนวรับที่แข็งแกร่งจาก 0.6169/6361 เพื่อนำการดีดตัวกลับ

อัปเดตดัชนีชี้วัดเศรษฐกิจ

| จีเอ็มที | ซีซีวาย | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 23:50 | เยน | ดุลการค้า (JPY) ก.ค. | -0.76ตัน | -0.76ตัน | -0.82ตัน | |

| 01:00 | ออสเตรเลียดอลลาร์ | ดัชนีชี้นำเวสต์แพค M/M ก.ค. | 0.00% | 0.00% | ||

| 06:00 | ปอนด์อังกฤษ | การกู้ยืมสุทธิภาคสาธารณะ (GBP) ก.ค. | 0.5พันล้าน | 13.6 พันล้าน | ||

| 12:30 | CAD | ราคาผลิตภัณฑ์อุตสาหกรรม ประจำเดือน ก.ค. | -0.50% | 0.00% | ||

| 12:30 | CAD | ดัชนีราคาวัตถุดิบ ก.ค. | -0.90% | -1.40% | ||

| 14:30 | ดอลลาร์สหรัฐ | สต๊อกน้ำมันดิบ | -2.0ล้าน | 1.4ล้าน | ||

| 18:00 | ดอลลาร์สหรัฐ | รายงานการประชุม FOMC |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link