ในที่สุดวันประชุม FOMC ที่ทุกคนต่างตั้งตารอคอยก็มาถึง และโลกการเงินก็เฝ้ารออย่างใจจดใจจ่อที่จะได้เห็นว่าเฟดจะเลือกลดอัตราดอกเบี้ย 25bps หรือ 50bps อย่างจริงจังกว่านั้น เมื่อความคาดหวังของตลาดแตกออกเป็นสองฝั่ง และมีแนวโน้มว่าจะเกิดความแตกต่างภายใน FOMC เอง ผลลัพธ์ที่ได้ก็มีแนวโน้มที่จะกระตุ้นให้เกิดความผันผวนของตลาดอย่างมีนัยสำคัญในสินทรัพย์ประเภทต่างๆ คำถามสำคัญคือ หุ้นสหรัฐจะพุ่งสูงแตะระดับสูงสุดใหม่หรือจะเผชิญกับการเทขายอย่างหนักในภายหลัง

ในด้านสกุลเงิน ดอลลาร์อ่อนค่าลงเล็กน้อยแต่ยังคงเคลื่อนไหวในกรอบแคบเมื่อเทียบกับคู่แข่งขันหลัก เนื่องจากผู้ซื้อขายชะลอการซื้อขายก่อนที่เฟดจะประกาศผล แต่เยนญี่ปุ่นและดอลลาร์แคนาดากลับมีผลงานที่อ่อนแอกว่า ในทางกลับกัน ดอลลาร์ออสเตรเลียและนิวซีแลนด์มีความแข็งแกร่งมากกว่า หากการประกาศผลในวันนี้กระตุ้นให้เกิดความรู้สึกเสี่ยง สกุลเงินทั้งสองนี้อาจปรับตัวสูงขึ้นได้อีก สกุลเงินหลักของยุโรปมีแนวโน้มผสมกัน

เหตุการณ์สำคัญอีกเหตุการณ์หนึ่งที่ต้องจับตามองในวันนี้คือข้อมูลเงินเฟ้อของสหราชอาณาจักร แม้ว่าความประหลาดใจจากด้านลบไม่น่าจะส่งผลต่อการตัดสินใจของ BoE ที่จะหยุดการปรับลดอัตราดอกเบี้ยในวันพรุ่งนี้ แต่การเพิ่มขึ้นอย่างไม่คาดคิดของเงินเฟ้ออาจทำให้เกิดข้อสงสัยอีกครั้งว่า BoE จะดำเนินการปรับลดอัตราดอกเบี้ยอีกครั้งในเดือนพฤศจิกายนหรือไม่ ซึ่งจะส่งผลให้ค่าเงินปอนด์แข็งค่าขึ้น

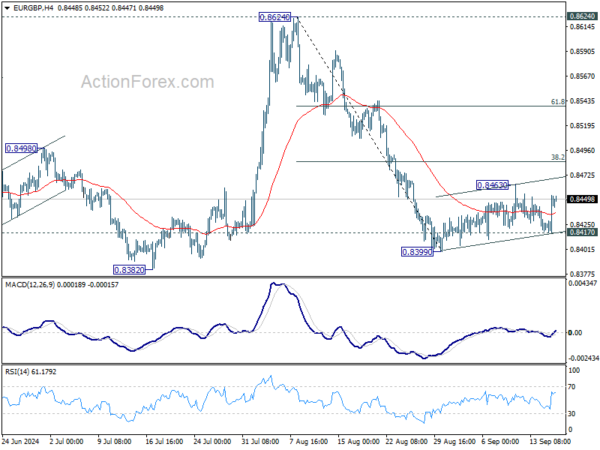

ในทางเทคนิค EUR/GBP ยังคงติดอยู่ที่ระดับการรวมตัวที่ 0.8399 ในขณะที่การฟื้นตัวอย่างแข็งแกร่งยังไม่สามารถตัดออกไปได้ แต่แนวโน้มขาขึ้นควรถูกจำกัดด้วยการย้อนกลับ 38.2% ที่ 0.8624 ถึง 0.8399 ที่ 0.8485 ในทางกลับกัน หากทะลุแนวรับเล็กน้อยที่ 0.8417 แสดงว่าการร่วงลงจาก 0.8624 นั้นพร้อมที่จะกลับมาเกิดขึ้นอีกครั้งที่ระดับ 0.8399 ถึง 0.8382

ในเอเชีย ณ เวลาที่เขียนบทความนี้ ดัชนี Nikkei ลดลง -0.08% ฮ่องกงอยู่ในช่วงวันหยุด ดัชนี Shanghai SSE ของจีนลดลง -0.05% ดัชนี Strait Times ของสิงคโปร์ลดลง -0.06% อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีลดลง -0.0065 ที่ 0.824 เมื่อคืนนี้ ดัชนี DOW ลดลง -0.04% ดัชนี S&P 500 เพิ่มขึ้น 0.03% ดัชนี NASDAQ เพิ่มขึ้น 0.20% อัตราผลตอบแทนพันธบัตรอายุ 10 ปีเพิ่มขึ้น 0.021 ที่ 3.642

เฟดจะลดดอกเบี้ย 25 หรือ 50%? หุ้น พันธบัตร และดอลลาร์รอผลกระทบ

การตัดสินใจเรื่องอัตราดอกเบี้ยของ FOMC ที่กำลังจะมีขึ้นในเร็วๆ นี้มีแนวโน้มว่าจะเป็นการตัดสินใจที่ทุกคนรอคอยมากที่สุดในรอบหลายปี โดยตลาดยังคงไม่แน่ใจว่าเฟดจะเลือกลดอัตราดอกเบี้ย 25bps หรือจะลดอัตราดอกเบี้ยลง 50bps อย่างรุนแรงกว่านั้น ณ ขณะนี้ ตลาดฟิวเจอร์สคาดการณ์ว่ามีโอกาส 65% ที่จะลดอัตราดอกเบี้ยลง 50bps ในขณะที่อีก 35% ที่เหลือมีแนวโน้มว่าจะลดอัตราดอกเบี้ยลง 25bps ตามแบบแผนเดิม อย่างไรก็ตาม นักเศรษฐศาสตร์หลายคนเชื่อว่าเฟดจะใช้แนวทางที่รอบคอบมากขึ้น แต่การตัดสินใจครั้งนี้มีแนวโน้มที่จะเผยให้เห็นถึงความแตกแยกภายใน FOMC โดยคาดว่าจะมีการถกเถียงกันอย่างเข้มข้นระหว่างฝ่ายเหยี่ยวและฝ่ายนกพิราบในคณะกรรมการ

นอกเหนือจากขนาดของการปรับลดอัตราดอกเบี้ยแล้ว การประชุมครั้งนี้ยังให้ข้อมูลเชิงลึกเพิ่มเติมเกี่ยวกับแนวคิดของเฟดอีกด้วย นอกเหนือจากการตัดสินใจแล้ว ตลาดยังรอคอยการอัปเดตเกี่ยวกับการคาดการณ์การปรับลดอัตราดอกเบี้ยในอนาคต การแก้ไข “dot plot” ที่ได้รับการจับตามองอย่างใกล้ชิด และการคาดการณ์เศรษฐกิจใหม่ๆ ซึ่งทั้งหมดนี้จะสร้างภาพรวมที่ซับซ้อนให้ผู้ซื้อขายได้พิจารณา

ในส่วนของตลาดโดยรวม ดอลลาร์อาจเคลื่อนไหวตามแนวโน้มความเสี่ยงโดยรวม ขณะที่เงินเยนของญี่ปุ่นอาจเคลื่อนไหวเพื่อตอบสนองต่อผลตอบแทนพันธบัตรสหรัฐฯ

ตลาดหุ้นกำลังกลั้นหายใจหลังจากดัชนี S&P 500 แตะระดับสูงสุดใหม่ในรอบวันเพียงช่วงสั้นๆ ก่อนปิดตลาดด้วยกำไรเพียงเล็กน้อยที่ 0.03% โดยทางเทคนิคแล้ว การทะลุระดับ 5,669.67 จุดอย่างเด็ดขาดจะยืนยันการกลับมาของแนวโน้มขาขึ้น เป้าหมายต่อไปสำหรับช่วงที่เหลือของปีคือการคาดการณ์ 61.8% ที่ 4,103.78 ถึง 5,669.67 จาก 5,119.26 ที่ 6,086.98 ในกรณีที่เกิดการย่อตัว แนวโน้มยังคงเป็นขาขึ้นอย่างระมัดระวังตราบใดที่แนวรับ 5,402.62 ยังคงอยู่

ในตลาดพันธบัตร อัตราผลตอบแทนพันธบัตร 10 ปีมีแนวโน้มลดลงจาก 4.997 เป็น 3.785 โดยคาดการณ์ 100% ว่าจะอยู่ที่ 4.997 ถึง 3.785 จาก 4.737 ที่ 3.525 แนวรับบางส่วนอาจช่วยหนุนการฟื้นตัว แต่แนวโน้มยังคงเป็นขาลงตราบใดที่แนวต้าน 3.923 ยังคงอยู่ การทะลุ 3.525 ขั้นเด็ดขาดจะนำไปสู่ระดับแนวรับระยะยาวถัดไปที่ 3.253

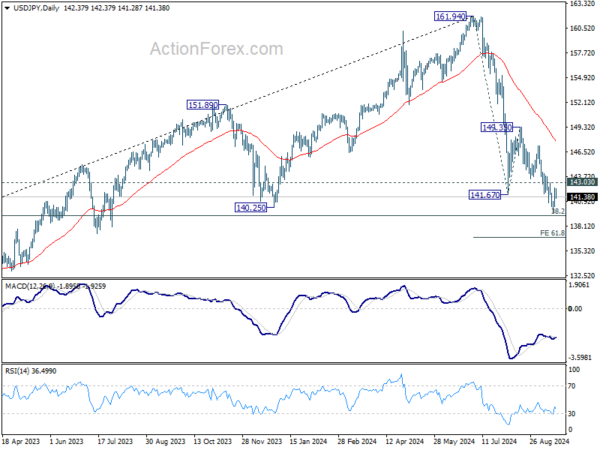

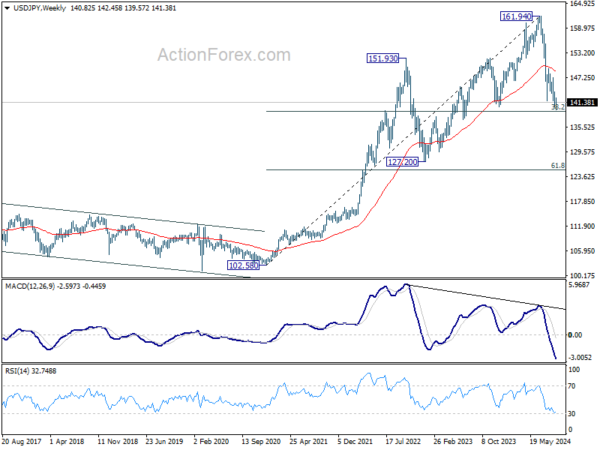

เมื่อหันมาดูตลาดสกุลเงิน USD/JPY กำลังอยู่ใกล้แนวรับฟีโบนัชชีระยะยาวที่สำคัญ โดยมีการฟื้นตัว 38.2% ที่ 102.58 (ระดับต่ำสุดในปี 2021) สู่ 161.94 ที่ 139.26 การทะลุแนวต้านเล็กน้อยที่ 143.03 น่าจะยืนยันการแตะจุดต่ำสุดในระยะสั้น และพาการดีดตัวกลับที่แข็งแกร่งขึ้นกลับไปที่เส้น EMA 55 วัน (ปัจจุบันอยู่ที่ 147.71)

อย่างไรก็ตาม การทะลุระดับ 139.26 จุดชี้ขาดอาจบ่งชี้ว่าการปรับฐานในระยะกลางกำลังเกิดขึ้น เป้าหมายในระยะใกล้ถัดไปอยู่ที่ระดับ 61.8% ที่ 161.94 ถึง 141.67 จาก 149.35 ที่ 136.82 เป้าหมายในระยะกลางถัดไปอยู่ที่ระดับ 61.8% ที่ 125.25

การส่งออกของญี่ปุ่นเพิ่มขึ้นเป็นเดือนที่ 9 แต่ภาคยานยนต์ยังคงกดดันการเติบโต

การส่งออกของญี่ปุ่นยังคงเติบโตต่อเนื่องในเดือนสิงหาคม โดยเพิ่มขึ้น 5.6% เมื่อเทียบกับช่วงเดียวกันของปีก่อนเป็น 8,442 พันล้านเยน ซึ่งถือเป็นการเติบโตต่อเนื่องเป็นเดือนที่ 9 อย่างไรก็ตาม การเพิ่มขึ้นนี้ต่ำกว่าที่ตลาดคาดการณ์ไว้ว่าจะเติบโต 10% เมื่อเทียบกับช่วงเดียวกันของปีก่อนอย่างมาก โดยการส่งออกที่อ่อนแอลงนั้นส่วนใหญ่มาจากการส่งออกรถยนต์ที่ลดลง -9.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

หากพิจารณาตามภูมิภาค การส่งออกไปยังสหรัฐฯ ลดลง -0.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งถือเป็นการลดลงครั้งแรกในรอบเกือบ 3 ปี โดยยอดขายรถยนต์ลดลง -14.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน การส่งออกไปยังยุโรปก็ลดลงเช่นกัน โดยลดลง -8.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ในทางกลับกัน การส่งออกไปยังจีนกลับมีการเติบโตเพิ่มขึ้น 5.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ในด้านการนำเข้า ญี่ปุ่นมียอดเพิ่มขึ้น 2.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน แตะที่ 9,137 พันล้านเยน ซึ่งยังต่ำกว่าที่คาดการณ์ไว้ที่ 13.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อนมาก แม้จะเป็นเช่นนี้ ตัวเลขการนำเข้ายังคงเป็นตัวเลขสูงสุดเป็นอันดับสองในเดือนสิงหาคม

ดุลการค้าของประเทศบันทึกการขาดดุลจำนวน 695 พันล้านเยน ซึ่งยังคงอยู่ในภาวะขาดทุนเป็นเดือนที่สองติดต่อกัน

เมื่อปรับตามฤดูกาลแล้ว การส่งออกและนำเข้าลดลงเมื่อเทียบเป็นรายเดือน โดยการส่งออกลดลง -3.9% เหลือ 8,759 พันล้านเยน ขณะที่การนำเข้าลดลง -4.4% เหลือ 9,354 พันล้านเยน ส่งผลให้ญี่ปุ่นขาดดุลการค้า -596 พันล้านเยนเมื่อปรับตามฤดูกาล

Rogers แห่ง BoC: เงินเฟ้อที่ลดลงคือ “ข่าวดี” แต่ยังคงมีปัญหาท้าทายอยู่

แคโรลีน โรเจอร์ส รองผู้ว่าการอาวุโสของธนาคารกลางแห่งแคนาดา เน้นย้ำถึงความสำคัญของการเฝ้าระวังอย่างต่อเนื่องในการต่อสู้กับเงินเฟ้อ แม้ว่าแรงกดดันราคาที่ลดลงจะช่วยบรรเทาปัญหาได้บ้างก็ตาม

ในงานสัมมนาเมื่อคืนนี้ โรเจอร์สกล่าวว่า แม้ว่าการที่อัตราเงินเฟ้อลดลงเหลือ 2% ถือเป็น “ข่าวดี” แต่ก็ยังเร็วเกินไปที่จะประกาศชัยชนะ “ยังมีงานที่ต้องทำอีกมาก” เธอกล่าว พร้อมเสริมว่าผู้กำหนดนโยบายจำเป็นต้อง “ดำเนินการให้สำเร็จ” เพื่อให้แน่ใจว่าอัตราเงินเฟ้อจะกลับสู่ระดับเป้าหมายอย่างยั่งยืน

ความคิดเห็นดังกล่าวปรากฏในข้อมูลเมื่อวานนี้ ซึ่งแสดงให้เห็นว่าอัตราเงินเฟ้อลดลงสู่เป้าหมาย 2% ของธนาคารกลางแห่งแคนาดาในเดือนสิงหาคม ซึ่งเป็นอัตราที่ช้าที่สุดนับตั้งแต่ต้นปี 2564 นอกจากนี้ มาตรการเงินเฟ้อพื้นฐานที่สำคัญ 2 ประการยังลดลงด้วย โดยอัตราเงินเฟ้อเฉลี่ยรายปีลดลงเหลือ 2.35% จาก 2.55% ในเดือนกรกฎาคม

เมื่อไม่นานนี้ มีการให้ความสำคัญกับการป้องกันภาวะเศรษฐกิจถดถอยอย่างรุนแรงมากขึ้น ขณะที่อัตราการว่างงานที่เพิ่มขึ้นกลายเป็นปัญหาสำคัญสำหรับผู้กำหนดนโยบาย ร็อดเจอร์สยอมรับถึงการเปลี่ยนแปลงของการรับรู้ความเสี่ยง โดยกล่าวว่า “ไม่ใช่การเปลี่ยนแปลงไปสู่ความเสี่ยงด้านลบโดยสิ้นเชิง แต่แน่นอนว่าเราอยู่ในช่วงที่ความเสี่ยงมีความสมดุลมากขึ้น”

มองไปข้างหน้า

ดัชนีราคาผู้บริโภค (CPI) และดัชนีราคาผู้ผลิต (PPI) ของสหราชอาณาจักรจะประกาศในเซสชั่นยุโรป จากนั้นดัชนีราคาผู้บริโภค (CPI) ขั้นสุดท้ายของโซนยูโรจะประกาศในช่วงบ่ายของวันเดียวกัน สหรัฐฯ จะประกาศใบอนุญาตก่อสร้างและการเริ่มต้นก่อสร้างบ้าน ธนาคารกลางแห่งแคนาดาจะประกาศสรุปการพิจารณา จากนั้นจะประกาศอัตราดอกเบี้ยของ FOMC และแถลงข่าว

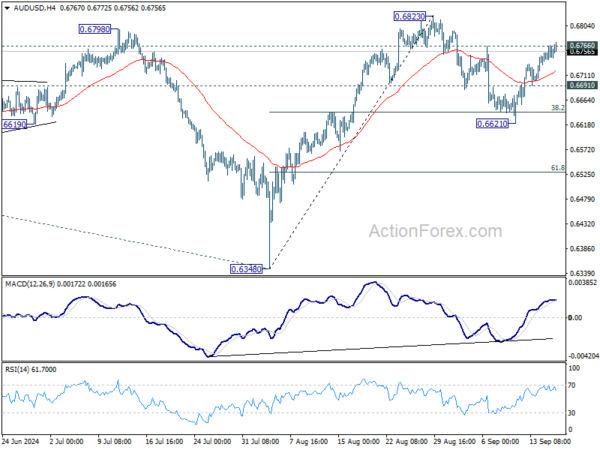

รายงานรายวัน AUD/USD

จุดพลิกผันรายวัน: (S1) 0.6742; (P) 0.6755; (R1) 0.6770; เพิ่มเติม…

ในขณะนี้แนวโน้มขาขึ้นของ AUD/USD ยังคงเป็นกลาง โดยหากราคาทะลุแนวต้าน 0.6766 จุดได้สำเร็จ แนวโน้มขาลงจาก 0.6823 จุดนั้นน่าจะยืนยันได้ว่าราคาได้ปรับตัวลงจาก 0.6823 จุดแล้ว โดยแนวโน้มขาลงจะกลับไปสู่แนวโน้มขาขึ้นอีกครั้งจาก 0.6348 ถึง 0.6823 และจากนั้นก็ถึงแนวต้าน 6870 จุด อย่างไรก็ตาม หากราคาต่ำกว่า 0.6691 จุดนั้นก็จะกลับไปสู่แนวโน้มขาลงอีกครั้ง โดยคาดว่าจะเกิดการฟื้นตัว 38.2% จาก 0.6348 ถึง 0.6823 อีกครั้ง

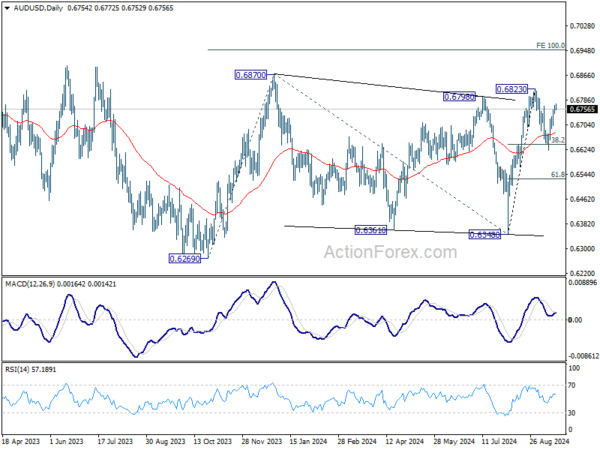

เมื่อมองภาพรวมแล้ว การเคลื่อนไหวราคาจาก 0.6169 (จุดต่ำสุดในปี 2022) ถือเป็นรูปแบบการปรับฐานในระยะกลาง โดยราคาจะปรับตัวขึ้นจาก 0.6269 เป็นขาที่สาม การทะลุแนวต้านที่ 0.6798/6870 จะทำให้ราคาขยับขึ้นแตะระดับแนวต้านที่ 0.7156 ในกรณีที่ราคาตกลงอีกครั้ง ควรเห็นแนวรับที่แข็งแกร่งจาก 0.6169/6361 เพื่อนำการดีดตัวกลับ

อัปเดตดัชนีชี้วัดเศรษฐกิจ

| จีเอ็มที | ซีซีวาย | กิจกรรม | กระทำ | เอฟ/ซี | พีพี | เรฟ |

|---|---|---|---|---|---|---|

| 22:45 | ดอลลาร์นิวซีแลนด์ | บัญชีเดินสะพัด (NZD) ไตรมาสที่ 2 | -4.83พันบาท | -3.90พันล้าน | -4.36บ. | -3.83พันบาท |

| 23:50 | เยน | ดุลการค้า (JPY) ส.ค. | -0.60ตัน | -0.97ตัน | -0.76ตัน | -0.68ตัน |

| 23:50 | เยน | คำสั่งซื้อเครื่องจักร ม/ม ก.ค. | -0.10% | 0.40% | 2.10% | |

| 01:00 | ออสเตรเลียดอลลาร์ | ดัชนีชี้นำเวสต์แพค M/M ส.ค. | -0.10% | -0.04% | ||

| 06:00 | ปอนด์อังกฤษ | ดัชนี CPI ประจำเดือน ส.ค. | 0.30% | -0.20% | ||

| 06:00 | ปอนด์อังกฤษ | ดัชนีราคาผู้บริโภค Y/Y ส.ค. | 2.20% | 2.20% | ||

| 06:00 | ปอนด์อังกฤษ | ดัชนี CPI พื้นฐาน Y/Y ส.ค. | 3.60% | 3.30% | ||

| 06:00 | ปอนด์อังกฤษ | RPI M/M ส.ค. | 0.50% | 0.10% | ||

| 06:00 | ปอนด์อังกฤษ | RPI Y/Y ส.ค. | 3.40% | 3.60% | ||

| 06:00 | ปอนด์อังกฤษ | อินพุต PPI M/M ส.ค. | -0.30% | -0.10% | ||

| 06:00 | ปอนด์อังกฤษ | ดัชนีราคาผู้ผลิต (PPI) เข้า Y/Y ส.ค. | -0.90% | 0.40% | ||

| 06:00 | ปอนด์อังกฤษ | ผลผลิต PPI ประจำเดือน ส.ค. | 0.00% | 0.00% | ||

| 06:00 | ปอนด์อังกฤษ | ผลผลิต PPI Y/Y ส.ค. | 0.50% | 0.80% | ||

| 06:00 | ปอนด์อังกฤษ | ผลผลิตแกน PPI M/M ส.ค. | 0.00% | |||

| 06:00 | ปอนด์อังกฤษ | ผลผลิตหลักของ PPI Y/Y ส.ค. | 1.00% | |||

| 09:00 | ยูโร | ดัชนีราคาผู้บริโภคยูโรโซน Y/Y ส.ค. F | 2.80% | 2.80% | ||

| 09:00 | ยูโร | ดัชนีราคาผู้บริโภคพื้นฐานโซนยูโร Y/Y ส.ค. F | 2.20% | 2.20% | ||

| 12:30 | ดอลลาร์สหรัฐ | การเริ่มสร้างบ้านในเดือนสิงหาคม | 1.32ล้าน | 1.24ล้าน | ||

| 12:30 | ดอลลาร์สหรัฐ | ใบอนุญาตก่อสร้าง ส.ค. | 1.41ล้าน | 1.40ล้าน | ||

| 14:30 | ดอลลาร์สหรัฐ | สต๊อกน้ำมันดิบ | -0.2ล้าน | 0.8ล้าน | ||

| 17:30 | CAD | สรุปการพิจารณาของ BoC | ||||

| 18:00 | ดอลลาร์สหรัฐ | การตัดสินใจเรื่องอัตราดอกเบี้ยของธนาคารกลาง | 5.25% | 5.50% | ||

| 18:30 | ดอลลาร์สหรัฐ | การแถลงข่าวของ FOMC |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link