สเตอร์ติ | อี+ | เก็ตตี้อิมเมจ

การรั่วไม่ได้เป็นเพียงปัญหาสำหรับท่อเท่านั้น

เงินหลายพันล้านดอลลาร์ต่อปีลดลงจากระบบการเกษียณอายุของสหรัฐฯ เมื่อนักลงทุนถอนเงินออกจากบัญชีแผน 401(k) ของตน ซึ่งอาจทำให้โอกาสที่จะได้ไข่ในรังเพียงพอลดลง

ปัญหาส่วนใหญ่ส่งผลกระทบต่อผู้สลับงาน โดยเฉพาะผู้ที่มีบัญชีน้อย ซึ่งมักจะทำให้บัญชีหมดเกลี้ยงแทนที่จะกลิ้งไปมา พวกเขาสูญเสียเงินออมและรายได้ในอนาคตจากเงินนั้น

จากข้อมูลของสถาบันวิจัยสวัสดิการพนักงาน ประมาณ 40% ของคนงานที่ลาออกจากงานจะได้รับเงินจากแผน 401(k) ในแต่ละปี “การรั่วไหล” ดังกล่าวมีมูลค่า 92.4 พันล้านดอลลาร์ในปี 2558 ตามข้อมูลล่าสุดของกลุ่ม

การวิจัยชี้ให้เห็นว่าความสูญเสียส่วนใหญ่มีสาเหตุมาจาก “แรงเสียดทาน” ประชาชนจะรับเช็คได้ง่ายกว่าการโอนเงินหลายขั้นตอนไปยังแผน 401(k) ใหม่หรือบัญชีเกษียณส่วนบุคคล

ระบบนิเวศ 401(k) จะมีเงินเพิ่มขึ้นเกือบ 2 ล้านล้านดอลลาร์ในช่วง 40 ปี หากคนงานไม่จ่ายเงินออกจากบัญชี EBRI ประมาณการ

อย่างไรก็ตาม กฎหมายล่าสุด — Secure 2.0 — และความร่วมมือระหว่างผู้ดูแลระบบ 401(k) ที่ใหญ่ที่สุดของประเทศบางส่วนได้รวมตัวกันเพื่อช่วยลดความขัดแย้งและอุดรอยรั่วที่มีอยู่ ผู้เชี่ยวชาญกล่าว

ความเคลื่อนไหวนี้ “ได้รับแรงผลักดันอย่างมากในช่วงไม่กี่ปีที่ผ่านมา” เครก โคปแลนด์ ผู้อำนวยการฝ่ายวิจัยผลประโยชน์ด้านความมั่งคั่งของ EBRI กล่าว “ถ้าเก็บได้. [the money] ที่นั่นโดยไม่รั่วไหลจะช่วยให้ผู้คนมีเงินมากขึ้นเมื่อเกษียณ”

85% ของคนงานที่จ่ายเงินหมด 401(k)

นโยบายของสหรัฐฯ มีกลไกมากมายที่พยายามเก็บเงินไว้ในระบบเกษียณอายุที่เรียกเก็บภาษี

ตัวอย่างเช่น ผู้ออมเงินที่ถอนเงินก่อนอายุ 59½ โดยทั่วไปจะต้องเสียค่าปรับภาษี 10% นอกเหนือจากภาษีเงินได้ใดๆ ยังมีไม่กี่วิธีที่พนักงานจะเข้าถึงเงินออม 401(k) ก่อนเกษียณ เช่น การกู้ยืมเงินหรือการถอนเงินจากความยากลำบาก ซึ่งเป็นแหล่งที่มาของการรั่วไหลทางเทคนิคด้วย

แต่การเปลี่ยนงานเป็นอีกช่องทางหนึ่ง และสิ่งหนึ่งที่เกี่ยวข้องกับผู้กำหนดนโยบาย: ณ จุดนั้น พนักงานสามารถเลือกรับเช็ค (ลบภาษีและค่าปรับ) ท่ามกลางตัวเลือกอื่นๆ

เพิ่มเติมจากการเงินส่วนบุคคล:

วิธีออมเงินวัยเกษียณในวัย 50

สิ่งที่ควรรู้เกี่ยวกับการสูงวัยในการเกษียณอายุ

รัฐพยายามปิดช่องว่างการออมเพื่อการเกษียณอายุ

คนรุ่นเบบี้บูมเมอร์โดยเฉลี่ยเปลี่ยนงานประมาณ 13 ครั้งจากอายุ 18 ปีเป็น 56 ปี ตามการวิเคราะห์ของกระทรวงแรงงานสหรัฐเกี่ยวกับชาวอเมริกันที่เกิดระหว่างปี 2500 ถึง 2507 ประมาณครึ่งหนึ่งของงานถูกดำรงตำแหน่งก่อนอายุ 25 ปี

การศึกษาล่าสุดชิ้นหนึ่งพบว่าพนักงาน 41.4% จ่ายเงินออม 401(k) บางส่วนเมื่อเลิกงาน และ 85% ของพนักงานเหล่านั้นใช้ยอดเงินคงเหลือทั้งหมด

“พวกเขาต้องการหรือไม่ มันยากที่จะรู้แน่ชัด แต่ก็ไม่ใช่ข้อสรุปเชิงตรรกะที่ว่าการถอนเงินออกไปเป็นการตอบสนองที่ดีหรือจำเป็นต่อการลาออกหรือตกงาน” ผู้เขียน — John Lynch, Yanwen Wang และ Muxin Zhai — เขียนงานวิจัยของพวกเขาใน Harvard Business Review

ไม่ใช่ความผิดของคนงานทุกคน

ไม่ใช่ความผิดของคนงานทุกคน ตามกฎหมายแล้ว นายจ้างสามารถถอนเงินออกจากบัญชีจำนวนเล็กน้อยของอดีตพนักงานที่ทิ้งบัญชี 401(k) ไว้ข้างหลังได้ พวกเขาสามารถทำได้โดยไม่ต้องได้รับความยินยอมจากคนงานและส่งเช็คให้พวกเขา

ก่อนปี 2544 นายจ้างสามารถทำได้สำหรับบัญชีที่มีมูลค่า 5,000 ดอลลาร์หรือน้อยกว่า

อย่างไรก็ตาม กฎหมายที่ผ่านในปีนั้น ได้แก่ พระราชบัญญัติการเติบโตทางเศรษฐกิจและการลดหย่อนภาษี เป็นหนึ่งในก้าวแรกๆ ที่จะเก็บเงินเหล่านั้นไว้ในระบบเกษียณอายุมากขึ้น

ถ้าเก็บได้ [the money] ที่นั่นโดยไม่รั่วไหลจะช่วยให้ผู้คนมีเงินมากขึ้นเมื่อเกษียณ

เครก โคปแลนด์

ผู้อำนวยการฝ่ายวิจัยสวัสดิการความมั่งคั่งที่สถาบันวิจัยสวัสดิการพนักงาน

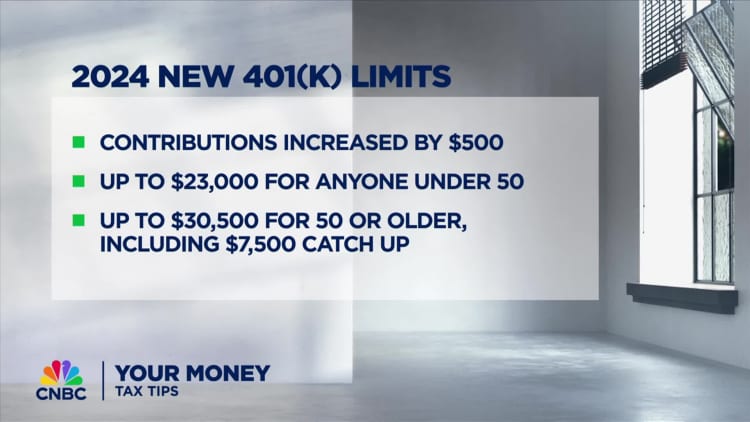

ไม่อนุญาตให้นายจ้างถอนเงินออกจากยอดคงเหลือ 1,000 ดอลลาร์ถึง 5,000 ดอลลาร์ ธุรกิจที่ต้องการให้ยอดคงเหลือเหล่านั้นออกจากบริษัท 401(k) จะต้องโอนเงินให้กับ IRA ในนามของพนักงานที่เกี่ยวข้อง Secure 2.0 เพิ่มขีดจำกัดสูงสุดดังกล่าวเป็น 7,000 ดอลลาร์โดยเริ่มในปี 2024

แม้ว่าวิธีแก้ปัญหาของ IRA จะประหยัดเงินในระบบการเกษียณอายุได้มากขึ้น แต่ก็เป็นวิธีแก้ปัญหาที่ไม่สมบูรณ์ผู้เชี่ยวชาญกล่าว ตัวอย่างเช่น เมื่อโรลโอเวอร์ โดยทั่วไปสินทรัพย์จะถือเป็นการลงทุนที่มีลักษณะคล้ายเงินสด เช่น กองทุนตลาดเงิน จนกว่านักลงทุนจะตัดสินใจลงทุนสินทรัพย์เหล่านั้นแตกต่างออกไป ที่นั่นพวกเขาได้รับดอกเบี้ยค่อนข้างน้อยในขณะที่ค่าธรรมเนียมลดลงตามยอดคงเหลือ

ในที่สุดนักลงทุนจำนวนมากก็จ่ายเงิน IRA เหล่านั้นออกมาในที่สุด Spencer Williams ผู้ก่อตั้ง Retirement Clearinghouse ซึ่งเป็นผู้ดูแลบัญชีดังกล่าวกล่าว

นอกจากนี้แม้ว่านายจ้างจะแจ้งให้พนักงานทราบถึงการโรลโอเวอร์ของ IRA ดังกล่าว แต่คนงานที่ไม่ดำเนินการทันทีอาจลืมบัญชีของตนโดยสิ้นเชิง

เหตุใด 'กลไกการแลกเปลี่ยน' 401 (k) ใหม่อาจช่วยได้

ในเดือนพฤศจิกายน 2566 ผู้ดูแลระบบรายใหญ่ที่สุด 6 รายของแผนประเภท 401(k) ได้แก่ Alight Solutions, Empower, Fidelity Investments, Principal, TIAA และ Vanguard Group ได้ร่วมมือกันในโครงการริเริ่ม “auto portability” เพื่อป้องกันการรั่วไหลเพิ่มเติม

ในแง่พื้นฐาน ยอดเงินจำนวนเล็กน้อย — 7,000 ดอลลาร์หรือน้อยกว่า — จะตามเจ้าของไปทำงานใหม่โดยอัตโนมัติ เว้นแต่พวกเขาจะเลือกเป็นอย่างอื่น ด้วยวิธีนี้ เงินออมของคนงานที่ทิ้งไว้เบื้องหลังจะไม่ถูกถอนออกหรือรีดไปที่ IRA และอาจถูกลืม

แนวคิดนี้ใช้ประโยชน์จากแนวทางเดียวกันของฟีเจอร์ 401(k) อื่นๆ ที่ได้รับความนิยมในขณะนี้ เช่น การลงทะเบียนอัตโนมัติ การใช้ประโยชน์จากแนวโน้มที่พนักงานจะเฉยเมยเพื่อผลประโยชน์ของพวกเขา

การพกพาอัตโนมัตินั้นเป็น “กลไกการแลกเปลี่ยนขนาดใหญ่มาก” ภายในอุตสาหกรรม 401 (k) วิลเลียมส์ซึ่งเป็นประธานและซีอีโอของ Portability Services Network ซึ่งเป็นหน่วยงานที่อำนวยความสะดวกในการทำธุรกรรมเหล่านี้กล่าว (สำนักหักบัญชีเพื่อการเกษียณอายุจัดการโครงสร้างพื้นฐาน)

คำเตือน: หนึ่งในหกผู้ให้บริการที่เข้าร่วมจะต้องบริหารจัดการแผน 401(k) ของพนักงานทั้งนายจ้างเก่าและใหม่เพื่อการโอนย้ายมาทำงาน ซึ่งหมายความว่าพนักงานบางรายจะไม่ได้รับความคุ้มครอง บริษัทต่างๆ ร่วมกันบริหารจัดการบัญชีประเภท 401(k) สำหรับผู้คนมากกว่า 60 ล้านคน หรือประมาณ 63% ของตลาด วิลเลียมส์กล่าว ขอเชิญเพิ่มเติมเข้าร่วมสมาคม

ด้วยความครอบคลุมของตลาด 70% ความสามารถในการพกพาอัตโนมัติคาดว่าจะเชื่อมโยงผู้คนประมาณ 3 ล้านคนต่อปีด้วยบัญชี 401(k) ที่พวกเขาทิ้งไว้เมื่อเปลี่ยนงาน วิลเลียมส์กล่าว ผลประโยชน์ที่ใหญ่ที่สุดเกิดขึ้นกับคนงานอายุน้อย ผู้มีรายได้น้อย ชนกลุ่มน้อย และผู้หญิง ซึ่งเป็นกลุ่มที่มีแนวโน้มจะถอนเงินออกมามากที่สุดและมียอดคงเหลือน้อยที่สุด เขากล่าว

ไม่ใช่แค่พนักงานเท่านั้นที่ได้รับประโยชน์: ผู้ดูแลระบบเก็บเงินไว้ในระบบนิเวศ 401(k) ได้มากขึ้น ซึ่งน่าจะเพิ่มผลกำไรให้กับพวกเขา

Secure 2.0 ยังให้พรทางกฎหมายกับแนวคิดการพกพาอัตโนมัติ โดยให้ “พื้นที่ปลอดภัย” สำหรับการโอนสินทรัพย์โดยอัตโนมัติ ผู้เชี่ยวชาญกล่าว

'สูญหายและพบ' 401(k) อยู่ระหว่างดำเนินการ

ราชาอิสลาม | ช่วงเวลา | เก็ตตี้อิมเมจ

กฎหมายดังกล่าวยังกำหนดให้กระทรวงแรงงานของสหรัฐอเมริกาจัดทำ “บัญชีที่สูญหายและพบ” สำหรับบัญชีการเกษียณอายุเก่าที่ถูกลืมภายในสิ้นปี 2567 การลงทะเบียนออนไลน์สาธารณะจะช่วยให้พนักงานค้นหาแผนสิทธิประโยชน์ที่พวกเขาอาจเป็นหนี้ และระบุบุคคลที่ต้องติดต่อเพื่อเข้าถึง ตามที่โฆษกกระทรวงแรงงานระบุ

“เงินหลายล้านดอลลาร์ที่ผู้คนหามาไม่ได้รับค่าจ้างทุกปี เนื่องจากแผนดังกล่าวสูญเสียการติดตามคนงานและผู้รับผลประโยชน์ที่พวกเขาเป็นหนี้” โฆษกกล่าว “นี่เป็นก้าวสำคัญในการแก้ไขปัญหา”

ในเดือนพฤศจิกายนกองทุน Technology Modernization Fund ซึ่งเป็นโครงการของรัฐบาลได้ประกาศการลงทุนเกือบ 3.5 ล้านดอลลาร์กับกระทรวงแรงงานเพื่อช่วยสร้างฐานข้อมูล

ในระหว่างนี้ คนงานที่สงสัยว่าอาจทิ้งบัญชีไว้มีทางเลือกสองสามทางในการเรียกคืนบัญชีดังกล่าว ตามที่โฆษกพรรคแรงงานระบุ:

- ตรวจสอบบันทึกเก่าๆ เช่น คำชี้แจงผลประโยชน์หรือคำอธิบายแผนสรุป เพื่อทบทวนความทรงจำเกี่ยวกับสิทธิประโยชน์ คุณยังสามารถใช้คุณลักษณะการค้นหาออนไลน์ของกระทรวงแรงงานเพื่อดูว่านายจ้างหรือสหภาพแรงงานเดิมของคุณมีแผนเกษียณอายุหรือไม่ อดีตเพื่อนร่วมงานอาจเตือนคุณเกี่ยวกับแผนการเกษียณอายุของบริษัทได้ หรือหากบริษัทถูกซื้อกิจการหรือเปลี่ยนชื่อตั้งแต่นั้นมา

- ติดต่ออดีตนายจ้างหรือสหภาพแรงงานเพื่อสอบถามว่าคุณได้รับเงินทดแทนหลังเกษียณหรือไม่ ผู้ติดต่ออาจรวมถึงผู้บริหารแผน ทรัพยากรบุคคล แผนกสวัสดิการพนักงาน เจ้าของบริษัท (หากเป็นธุรกิจขนาดเล็ก) หรือสหภาพแรงงาน

- ติดต่อที่ปรึกษาด้านการบริหารความปลอดภัยเพื่อผลประโยชน์ของพนักงานเพื่อขอความช่วยเหลือได้ที่ Askebsa.dol.gov หรือโทร 1-866-444-3272

อย่าพลาดเรื่องราวเหล่านี้จาก CNBC PRO:

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

ที่มาบทความนี้