ในช่วงสองปีที่ผ่านมา ภาคตะวันออกมีส่วนรับผิดชอบต่อการขยับราคาขึ้นอย่างสำคัญ โดยแยกออกจากรูปแบบการกำหนดราคาของตะวันตก แต่นักลงทุนตะวันตกได้เอากระบองกลับคืนและผลักดันทองคำให้สูงขึ้นตั้งแต่เดือนมิถุนายน 2567

เป็นที่ทราบกันดีว่านักลงทุนชาวตะวันตกกำลังละทิ้งรูปแบบการกำหนดราคาแบบเก่าเช่นกัน แทนที่จะเข้าร่วมในตลาดทองคำด้วยเหตุผลเก็งกำไร พวกเขากำลังซื้อทองคำเพื่อเป็นแหล่งที่ปลอดภัย นี่เป็นภาวะกระทิงอย่างมากเนื่องจาก Wall Street มีความเสี่ยงต่อทองคำเพียงเล็กน้อย

ในขณะเดียวกัน เมื่อพิจารณาสุทธิแล้ว ตะวันออกไม่ได้ขาย ในตลาดที่คับแคบนี้ ราคาทองคำเพิ่มขึ้นอย่างรวดเร็ว เมื่อเทียบเป็นรายปี โดยเพิ่มขึ้นมากกว่า 30%

ราคาทองคำถูกขับเคลื่อนโดยผู้ซื้อส่วนเพิ่ม

สิ่งที่กำหนดราคาทองคำมักจะถูกกำหนดโดยกระแสทองคำทั่วโลกจากตะวันตกไปตะวันออกหรือในทางกลับกัน สิ่งสำคัญคือต้องเข้าใจว่าใครคือผู้ซื้อส่วนเพิ่ม (ผู้กำหนดราคา) จริงๆ แล้วด้วยเหตุผลหลายประการ

การระบุผู้ซื้อส่วนเพิ่มจะให้บริบทว่าเหตุใดราคาทองคำจึงขึ้นหรือลง ในอดีต (ในช่วง 100 ปีที่ผ่านมา) อุปสงค์และอุปทานของสถาบันตะวันตกเป็นตัวกำหนดราคา ในขณะที่ฝั่งตะวันออกลดความผันผวนโดยการขายเข้าสู่ตลาดกระทิงหรือซื้อในตลาดหมี

ตามที่โลกตะวันออกได้แสดงให้เห็นเมื่อเร็วๆ นี้ มันอาจเป็นแรงผลักดันในตลาดทองคำได้เช่นกัน และเหตุผลในการทำเช่นนั้นก็ยังไม่จางหายไป1 หากเราเห็นการซื้ออย่างต่อเนื่องในสองซีกโลกในเวลาเดียวกัน มันจะสร้างพายุที่สมบูรณ์แบบในทองคำ

การตื่นขึ้นของตะวันออก

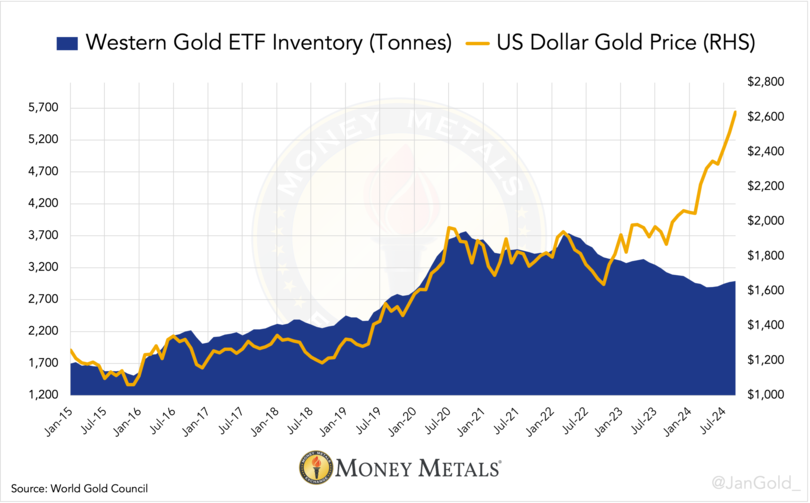

ในช่วงที่ทองคำขยับขาขึ้นตั้งแต่ปลายปี 2022 จนถึงเดือนพฤษภาคม 2024 ผู้สังเกตการณ์ตลาดเห็นได้ชัดว่าสิ่งนี้ไม่ได้เกิดจากการซื้อ Exchange Traded Fund (ETF) เนื่องจากการถือครอง ETF ลดลงในช่วงเวลานี้

ไม่ได้เกิดจากการซื้อ OTC ในลอนดอนหรือสวิตเซอร์แลนด์ เนื่องจากศูนย์กลางการค้าทั้งสองแห่งเป็นผู้ส่งออกสุทธิ ก่อนปี 2022 สินค้าคงคลังของ ETF จะขยายตัว และสหราชอาณาจักรและสวิตเซอร์แลนด์จะมีการนำเข้าสุทธิเมื่อราคาทองคำเพิ่มขึ้น

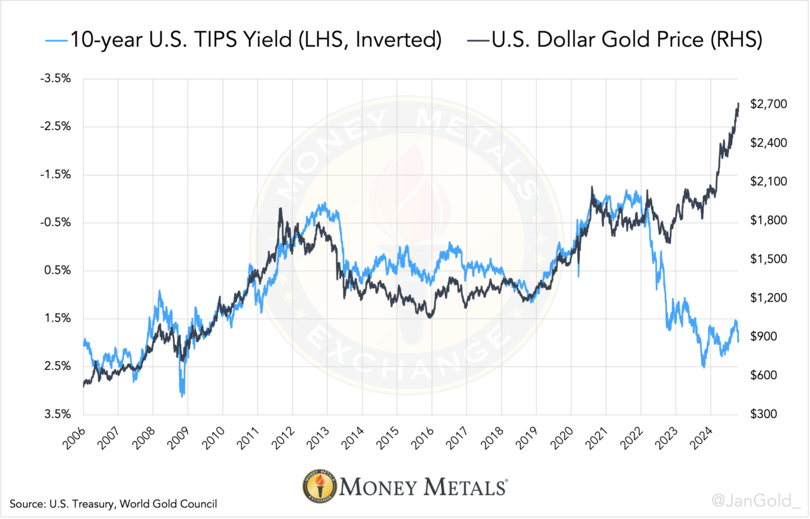

สิ่งใหม่ๆ เกิดขึ้นเนื่องจากทองคำแยกตัวออกจากอัตราผลตอบแทนของหลักทรัพย์ป้องกันเงินเฟ้อ (TIPS) อายุ 10 ปีในปี 2565 แม้ว่าสิ่งนี้จะไม่สมเหตุสมผลในระยะยาว2 แต่เทรดเดอร์ชาวตะวันตกนิยมใช้อัตราผลตอบแทน TIPS ในการกำหนดราคาทองคำตั้งแต่ปี 2549 ถึงต้นปี 2565

ในขอบเขตส่วนใหญ่ ธนาคารกลางของจีนและซาอุดีอาระเบีย และในขอบเขตที่น้อยกว่า ภาคเอกชน เช่น จีน ไทย และตุรกี กำลังผลักดันทองคำให้สูงขึ้นเนื่องจากความตึงเครียดทางภูมิรัฐศาสตร์และสภาวะทางการเงินที่ถดถอย

ตั้งแต่ต้นปี 2022 จนถึงไตรมาสที่ 2 ปี 2024 ธนาคารกลางโดยรวมได้ซื้อ 2,500 ตัน ซึ่งจากการวิจัยของฉัน ธนาคารประชาชนจีนซื้อ 1,600 ตัน และบริษัทในเครือในซาอุดีอาระเบียซื้อ 160 ตัน (ตามที่อธิบายไว้ ที่นี่ และ ที่นี่)

ตะวันออกเป็นผู้รับผิดชอบตลาดทองคำในช่วงเวลานี้

นักลงทุนชาวตะวันตกกลับมาซื้อทองคำอีกครั้ง

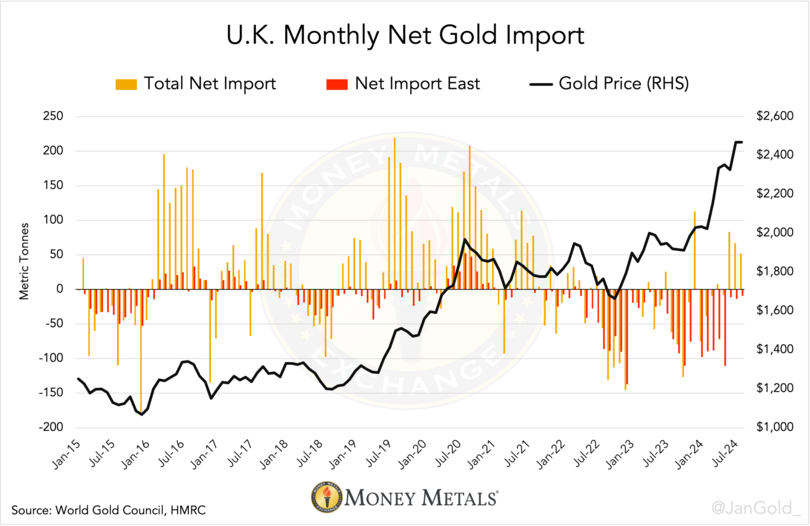

สิ่งที่เกิดขึ้นตั้งแต่เดือนมิถุนายนปีที่แล้วคือราคาทองคำสูงขึ้น สินค้าคงคลัง ETF ทองคำเพิ่มขึ้น และสหราชอาณาจักรซึ่งเป็นที่ตั้งของตลาด London Bullion ได้กลายเป็นผู้นำเข้าสุทธิ

แผนภูมิที่ 1– การถือครอง ETF ทองคำตะวันตกรายเดือน การถือครอง ETF ทั่วโลกเป็นเพียง 6% ของการถือครอง ETF ทองคำทั้งหมด

นอกจากนี้ราคาทองคำยังมีความสัมพันธ์กับอัตราผลตอบแทน TIPS อีกครั้งในรอบกว่าสี่เดือน แต่ตั้งแต่เดือนนี้เป็นต้นไป ความสัมพันธ์นี้กำลังจะพังทลายลง ในขณะที่โลกตะวันตกยังคงเป็นแรงผลักดันให้ราคาสูงขึ้น

แผนภูมิที่ 2– อัตราผลตอบแทน TIPS เทียบกับราคาทองคำจนถึงวันที่ 18 ตุลาคม 2567

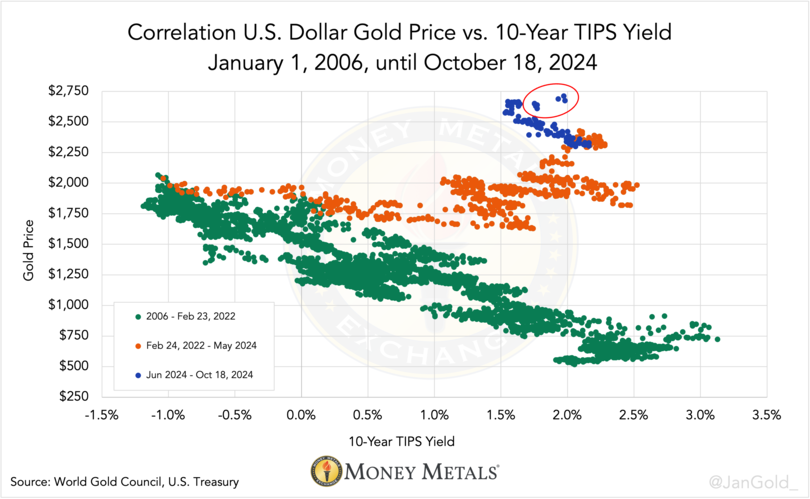

แผนภูมิที่ 3– ตั้งแต่เดือนมิถุนายน จุดสีน้ำเงินได้ก่อตัวเป็นเมฆแนวทแยงใหม่ ยืนยันโมเดล TIPS รุ่นเก่าในราคาที่สูงกว่า แม้ว่าในเดือนตุลาคม โมเดลจะถูกยกเลิกไป (วงรีสีแดง)

ในขณะเดียวกันความต้องการทองคำในภาคตะวันออกก็ชะลอลง พรีเมี่ยมที่ Shanghai Gold Exchange ติดลบตั้งแต่เดือนกรกฎาคม (และยังคงเป็นอยู่) การนำเข้าของจีนลดลงในช่วงไม่กี่เดือนที่ผ่านมา และเช่นเดียวกันสำหรับอินเดีย

ตัวชี้วัดระดับโลกส่งสัญญาณว่าตะวันตกกลับมารับผิดชอบตลาดอีกครั้ง

ตลาดทองคำตึงตัว

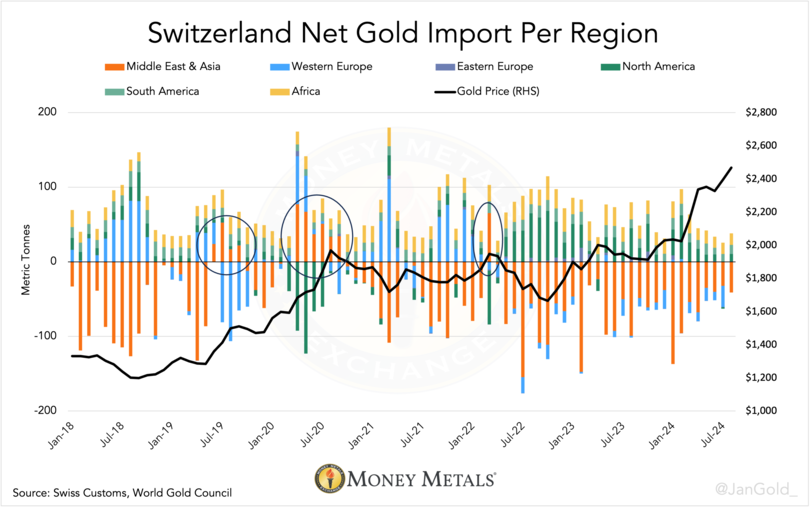

ตลาดทองคำไม่ได้กลับไปเป็นเหมือนก่อนปี 2022 โดยสิ้นเชิง สวิตเซอร์แลนด์ (ดังที่เราเห็นก่อนปี 2022 ในช่วงราคาทองคำที่สูงขึ้น) ได้ถูกทิ้งร้างจากทางตะวันออกจนกลายเป็นศูนย์กลางการกลั่นที่ใหญ่ที่สุดในโลก สิ่งที่ฉันทำคือตะวันออกกำลังสูดลมหายใจในช่วงวิ่งขึ้นครั้งล่าสุด แต่ยังไม่เสร็จสิ้นการซื้อ

แผนภูมิที่ 4– ทองคำสุทธิไหลผ่านสวิตเซอร์แลนด์ตามภูมิภาค ตั้งแต่ไตรมาสที่ 2 ปี 2022 ภูมิภาคตะวันออกทางอินเทอร์เน็ตไม่ได้ละทิ้งสวิตเซอร์แลนด์ แม้ว่าราคาจะสูงขึ้นก็ตาม

ในขณะที่สหราชอาณาจักรโดยรวมเป็นผู้นำเข้าทองคำสุทธิตั้งแต่เดือนมิถุนายนถึงเดือนสิงหาคม ทำให้ราคาทองคำสูงขึ้น แต่ก็มีการไหลออกสุทธิจากอังกฤษไปยังประเทศในตะวันออกกลางและเอเชียในช่วงเวลานี้

แผนภูมิที่ 5– การนำเข้าทองคำสุทธิของสหราชอาณาจักรและการไหลเข้าสุทธิของสหราชอาณาจักรกับตะวันออก ETF หลายแห่งเก็บทองคำจริงไว้ในลอนดอน ประมาณ 35% ของกระแสสุทธิของสหราชอาณาจักรเกิดจากการกักตุน ETF และการไม่เก็บสะสม ETF ตามข้อมูลของ Goldchartsrus.com

นักลงทุนในโลกตะวันตกที่ซื้อทองคำท่ามกลางตลาดที่ตึงตัวทำให้ราคาสูงขึ้นอย่างรวดเร็ว

Wall Street กำลังซื้อทองคำเพื่อเป็นหลักประกันทางการเงิน

เมื่อใดก็ตามที่ประเทศตะวันตกตรึงราคาทองคำไว้กับอัตราผลตอบแทนของ TIPS ราคาทองคำจะเข้าสู่ตลาดโดยส่วนใหญ่ด้วยเหตุผลเพื่อการเก็งกำไร แทนที่จะตั้งเป้าหมาย เช่น เพื่อการจัดสรรทองคำ 10% นักเก็งกำไรจะประเมินอัตราที่แท้จริง (อัตราผลตอบแทน TIPS) และตัดสินใจซื้อหรือขายโลหะสีเหลือง ท้ายที่สุดแล้ว นักเก็งกำไรเหล่านี้สนใจเฉพาะการเดิมพันที่ทำกำไรตามทิศทางราคาเท่านั้น3

ตอนนี้นักลงทุนตะวันตกได้เปลี่ยนจากโมเดลนี้ และราคาทองคำก็สูงขึ้น มันแสดงให้เห็นว่าพวกเขากำลังเปลี่ยนมุมมองเกี่ยวกับทองคำ เช่น จากการค้าเก็งกำไรไปจนถึงการประกันภัยทางการเงิน

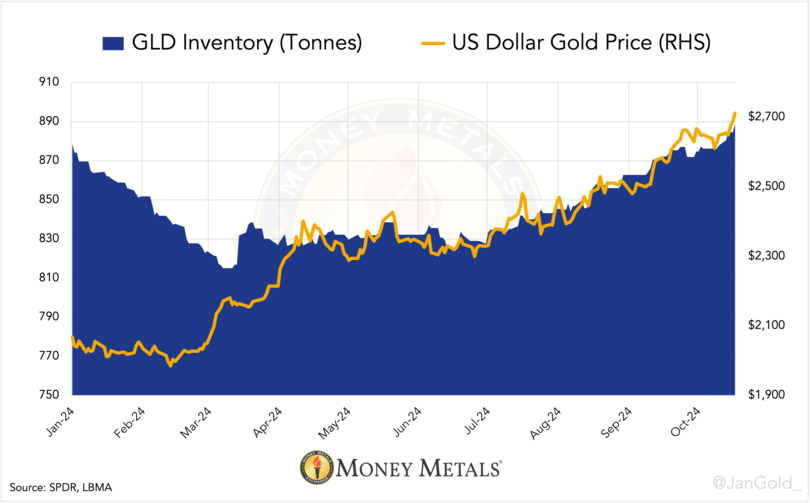

แผนภูมิที่ 6– GLD (NYSE:) สินค้าคงคลังเทียบกับราคาทองคำจนถึงวันที่ 18 ตุลาคม 2024

การใช้ข้อมูลรายวันจาก ETF ทองคำที่ใหญ่ที่สุดในฝั่งตะวันตก (GLD) เป็นตัวแทนของความเชื่อมั่นในภูมิภาค เราอาจสรุปได้ว่านักลงทุนชาวตะวันตกยังคงผลักดันทองคำให้สูงขึ้น โปรดทราบว่านี่ไม่ได้หมายความว่านักลงทุนชาวตะวันตกจะซื้อตราสารอนุพันธ์เช่น ETF ทั้งหมด พวกเขาซื้อทองคำทันทีเช่นกัน

แนวโน้มทองคำยังคงเป็นบวก

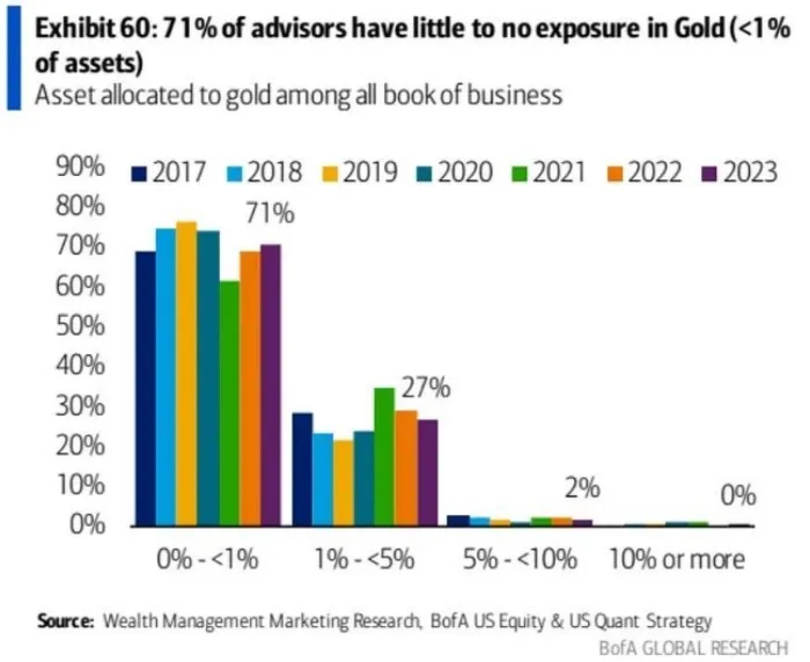

ในปี 2023 การสำรวจโดย Bank of America (BofA) ระบุว่า 71% ของที่ปรึกษาการลงทุนในสหรัฐฯ แนะนำให้จัดสรรทองคำระหว่าง 0 ถึง 1% ซึ่งแทบจะไม่มีอะไรเลย

ยิ่งไปกว่านั้น คำแนะนำของพวกเขาไม่เปลี่ยนแปลงนับตั้งแต่ปี 2017 แม้ว่าอัตราเงินเฟ้อของราคาผู้บริโภคจะสูงขึ้นจนถึงระดับสูงสุดในรอบหลายทศวรรษ สงครามสองครั้งได้ปะทุขึ้น ประเทศตะวันตกระงับเงินสำรองเงินตราต่างประเทศของรัสเซียจำนวน 3 แสนล้านดอลลาร์ และนโยบายการคลังของสหรัฐฯ ขยายตัวอย่างรวดเร็ว ของการควบคุม

การพัฒนาเหล่านี้ทำให้เครื่องมือทางการเงินที่มีความเสี่ยงของคู่สัญญา (และสามารถพิมพ์ได้ไม่จำกัด) ได้รับความนิยมน้อยลง ซึ่งสนับสนุนกรณีการเป็นเจ้าของทองคำจริง

แผนภูมิที่ 7– ได้รับความอนุเคราะห์จาก BofA

ในการสำรวจในเดือนมิถุนายน 2024 ในหมู่นักลงทุนในอเมริกาเหนือโดยสภาทองคำโลก (WGC) สถาบันบางแห่งที่ไม่มีทองคำเลยกล่าวว่าหนึ่งในอุปสรรคของพวกเขาคือ “สถาบันขนาดใหญ่อื่นๆ ไม่ลงทุนในทองคำ” เห็นได้ชัดว่าวอลล์สตรีทเป็นทองคำที่มีน้ำหนักต่ำกว่าเกณฑ์ และยังมีช่องว่างเหลือเฟือสำหรับราคาขาขึ้นเมื่อทุกหน่วยงานจัดส่งและจัดสรรส่วนแบ่งจำนวนมากในพอร์ตการลงทุนของตนให้เป็นทองคำ

เมื่อไม่กี่วันที่ผ่านมา นักยุทธศาสตร์ของ BofA กล่าวอย่างแดกดันว่าทองคำดูเหมือนจะเป็นสินทรัพย์ “แหล่งหลบภัย” สุดท้าย โดยจูงใจเทรดเดอร์ รวมถึงธนาคารกลางให้เพิ่มความเสี่ยง เนื่องจากกระทรวงการคลังเผชิญกับความเสี่ยงเนื่องจากระดับหนี้ของสหรัฐฯ พุ่งสูงขึ้น

“ด้วยความกังวลอย่างต่อเนื่องเกี่ยวกับความต้องการเงินทุนของสหรัฐฯ และผลกระทบต่อตลาดการเงินของสหรัฐฯ โลหะสีเหลืองอาจกลายเป็นสินทรัพย์ปลอดภัยที่ดีที่สุด” BofA เขียน

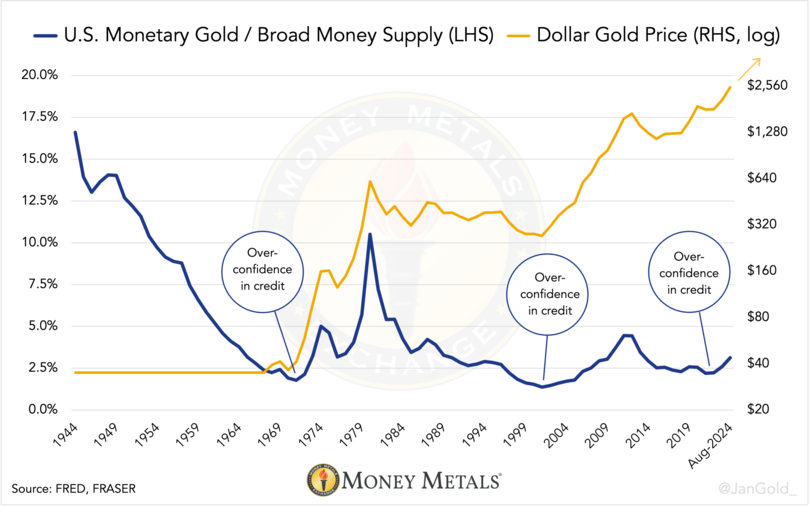

โดยสรุป เราจะมาดูสาเหตุหลักที่ขับเคลื่อนทองคำโดยพิจารณาอัตราส่วนระยะยาวระหว่างเครดิตและทองคำ

เหตุผลที่อยู่เบื้องหลังแนวทางนี้คือ เมื่อมีการสร้างเครดิตมากเกินไป ระบบการเงินจะไม่เสถียร และราคาทองคำจะต้องสูงขึ้น เพิ่มความไว้วางใจให้กับระบบการเงินและฟื้นฟูเสถียรภาพ

แผนภูมิที่ 8– ทองคำสำรองอย่างเป็นทางการของสหรัฐฯ หารด้วยปริมาณเงินดอลลาร์ในวงกว้าง (M2)

ในอดีต ทุกครั้งที่อัตราส่วนระหว่างมูลค่าของทองคำที่เป็นตัวเงินในสหรัฐฯ และปริมาณเงินดอลลาร์ถึงจุดต่ำสุด ซึ่งหมายความว่ามีการสร้างเครดิตจำนวนมากเมื่อเทียบกับทองคำที่รัฐบาลเป็นเจ้าของซึ่งให้ความน่าเชื่อถือกับสกุลเงินของตน—ตลาดกระทิงทองคำตามมา .

อัตราส่วนเครดิตต่อทองคำที่คล้ายกันบ่งชี้ว่าเราอยู่ในโอกาสแรกของตลาดกระทิงทองคำ เราจะวิเคราะห์อัตราส่วนระยะยาวเหล่านี้ในเชิงลึกในบทความหน้า

หมายเหตุ

- ความตึงเครียดทางภูมิรัฐศาสตร์ (สงครามและการใช้เงินดอลลาร์เป็นอาวุธ) ระดับหนี้ที่สูง การประเมินมูลค่าหุ้นที่สูงลิ่ว และการลดค่าเงินสกุล

- สำหรับฉัน โมเดล TIPS นั้นไร้เหตุผลมาโดยตลอด เพราะมันเชื่อมโยงราคาเล็กน้อยกับอัตราดอกเบี้ยที่เป็นเปอร์เซ็นต์แบบหนึ่งต่อหนึ่ง เนื่องจากหนี้สาธารณะของสหรัฐฯ ทั้งหมดซึ่งใช้อัตราผลตอบแทน TIPS นั้นเติบโตเร็วกว่าอุปทานทองคำเหนือพื้นดินมาก ฉันไม่เห็นว่าโมเดลนั้นจะยั่งยืนได้อย่างไร

- โปรดทราบว่าตลาดทองคำมีขนาดใหญ่กว่าที่แนะนำไว้ข้างต้น ผู้ซื้อส่วนเพิ่มซึ่งขณะนี้อยู่ในลอนดอน เป็นผู้กำหนดราคาที่ตลาดส่วนที่เหลือ (อุปทานในเหมือง อุปสงค์ของอัญมณีและเหรียญ ฯลฯ) เคลียร์ได้ เมื่อทองคำมีความสัมพันธ์กับอัตราผลตอบแทนของ TIPS นักลงทุนสามารถเพิ่มสถานะของตนได้แต่จะเพิ่มขนาดไม่ได้

เดิมทีเผยแพร่ใน Money Metals Exchange

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link