USD/JPY กำลังก้าวหน้าอย่างโดดเด่นในวันนี้ กลับมาสู่แนวโน้มขาขึ้นล่าสุดอีกครั้ง และขยับเข้าใกล้ระดับ 150 แนวจิตวิทยา ขณะเดียวกัน Nikkei รีบาวด์กลับมาที่ 32,000 เครื่องหมาย ทัศนคติต่อความเสี่ยงที่รวมกันอาจเป็นผลมาจากการตอบสนองเชิงบวกของนักลงทุนต่อผลการสำรวจ Tankan รายไตรมาสในแง่ดี ซึ่งบดบังข้อมูล PMI Manufacturing ที่ไม่เอื้ออำนวย

แม้ว่าญี่ปุ่นจะพยายามแทรกแซงด้วยวาจาซ้ำแล้วซ้ำอีก แต่ผลกระทบก็ดูเหมือนจะลดลง เนื่องจากผู้เล่นในตลาดเริ่มไม่แยแสกับคำพูดเหล่านี้มากขึ้น ขณะนี้การมุ่งเน้นกำลังเปลี่ยนไปสู่ความยั่งยืนของโมเมนตัมขาขึ้นในปัจจุบันของ USD/JPY โดยเฉพาะอย่างยิ่งเมื่อดอลลาร์มีแนวโน้มที่จะเผชิญกับการทดสอบที่สำคัญด้วยการเปิดตัวดัชนี ISM และข้อมูลเงินเดือนนอกภาคเกษตรในข้อมูลที่กำลังจะมาถึง

ในภาพรวมของตลาดสกุลเงินที่กว้างขึ้น ดอลลาร์แคนาดากำลังเคลื่อนตัวไปพร้อมกับดอลลาร์สหรัฐ ตรงกันข้าม ดอลลาร์ออสเตรเลียและนิวซีแลนด์กำลังตามหลัง โดยแสดงความอ่อนค่าควบคู่กับเงินเยน เงินสเตอร์ลิงและฟรังก์สวิสมีความอ่อนตัวเล็กน้อยเมื่อเทียบกับเงินยูโร แต่ความเคลื่อนไหวระหว่างสกุลเงินหลักๆ ของยุโรปยังคงอยู่ในช่วงที่คุ้นเคย

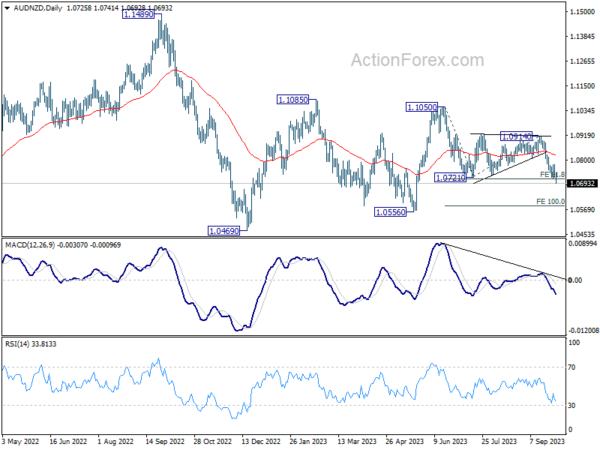

การพัฒนาที่สำคัญในการติดตามคือการลดลงอย่างต่อเนื่องของ AUD/NZD โดยเฉพาะอย่างยิ่งกับการตัดสินใจด้านอัตราที่จะเกิดขึ้นจากทั้ง RBA และ RBNZ นักวิเคราะห์คาดการณ์ว่าทั้งสองธนาคารจะคงอัตราดอกเบี้ยไว้ไม่เปลี่ยนแปลง ในทางเทคนิค แนวโน้มระยะสั้นใน AUD/NZD จะยังคงทรงตัว ตราบใดที่แนวต้าน 1.0779 ยังคงอยู่ ด้วยการประมาณการที่ 61.8% ที่ 1.1050 ถึง 1.0721 จาก 1.0914 ที่ 1.0711 ที่ถูกนำออกไป เป้าหมายถัดไปคือการประมาณการ 100% ที่ 1.0585 ปฏิกิริยาจากจุดนั้นเผยให้เห็นว่าไม้กางเขนกลับมามีแนวโน้มลดลงจาก 1.1489 (สูงสุดปี 2022) หรือไม่

ในเอเชีย ในขณะที่เขียน Nikkei เพิ่มขึ้น 0.25% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปี เพิ่มขึ้น 0.0087 ที่ 0.780 ดัชนี Singapore Strait Times ลดลง -0.08% ฮ่องกงและจีนอยู่ในช่วงวันหยุด

ในเอเชีย ในขณะที่เขียน Nikkei เพิ่มขึ้น 0.25% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปี เพิ่มขึ้น 0.0087 ที่ 0.780 ดัชนี Singapore Strait Times ลดลง -0.08% ฮ่องกงและจีนอยู่ในช่วงวันหยุด

ความคิดเห็นของ BoJ: การผสมผสานระหว่างความระมัดระวังและการมองโลกในแง่ดี

สรุปความเห็นของการประชุม BoJ ระหว่างวันที่ 21-22 กันยายน ย้ำจุดยืนทั่วไปว่านโยบายการเงินแบบผ่อนคลายพิเศษยังคงเป็นสิ่งจำเป็นในขณะนี้ อย่างไรก็ตาม ยังมีกระแสการมองโลกในแง่ดีเกิดขึ้น โดยสมาชิกบางคนมองว่าการบรรลุเป้าหมายราคานั้น “อยู่ในสายตา”

มุมมองโดยรวมเสริมว่า “การบรรลุเป้าหมายเสถียรภาพด้านราคาที่ยั่งยืนและมั่นคง ควบคู่ไปกับการขึ้นค่าจ้าง ยังไม่ได้รับการเห็น” จากสถานการณ์นี้ บทสรุปเน้นย้ำถึงความจำเป็นในการ “ดำเนินการผ่อนคลายทางการเงินต่อไปอย่างอดทนภายใต้การควบคุมเส้นอัตราผลตอบแทน”

สมาชิกคนหนึ่งระบุว่า “จำเป็น” ที่จะรักษา “แรงผลักดันในการปรับขึ้นค่าแรงอย่างต่อเนื่อง” โดยเน้นย้ำถึงการมุ่งเน้นเรื่องค่าจ้างอย่างต่อเนื่อง นอกจากนี้ เพื่อที่จะบรรลุเป้าหมายเงินเฟ้อที่ร้อยละ 2 ในลักษณะที่ยั่งยืน จำเป็นอย่างยิ่งที่ “การเพิ่มค่าจ้างจะหยั่งราก”

อย่างไรก็ตาม ท่ามกลางน้ำเสียงที่ระมัดระวัง รังสีของการมองโลกในแง่ดีก็ปรากฏออกมา สมาชิกรายหนึ่งให้ความเห็นว่า “เศรษฐกิจของญี่ปุ่นเข้าใกล้เป้าหมายเสถียรภาพด้านราคามากขึ้นเรื่อยๆ แม้จะยังห่างไกลอยู่บ้างก็ตาม” การให้กำหนดเวลาที่เป็นไปได้สำหรับการประเมินวัตถุประสงค์ด้านความมั่นคงด้านราคา ขณะนี้มุ่งเน้นไปที่ “ครึ่งหลังของปีงบประมาณ 2023” โดยเฉพาะอย่างยิ่งเมื่อพิจารณาถึงแนวโน้มการเติบโตของค่าจ้างในปี 2024

นอกเหนือจากการมองโลกในแง่ดีนี้ อีกมุมมองหนึ่งยังถ่ายทอดความเชื่อมั่น โดยบ่งชี้ว่า “การบรรลุอัตราเงินเฟ้อร้อยละ 2 ในลักษณะที่ยั่งยืนและมั่นคง ดูเหมือนจะปรากฏให้เห็นอย่างชัดเจน” มุมมองนี้ยังบอกเป็นนัยถึงผลลัพธ์ที่ชัดเจนยิ่งขึ้นภายใน “มกราคมถึงมีนาคมของปีหน้า”

การสำรวจ Tankan ของญี่ปุ่นเผยให้เห็นถึงความเชื่อมั่นทางธุรกิจที่แข็งแกร่ง

ผลการสำรวจ Tankan ล่าสุดในไตรมาสที่ 3 แสดงให้เห็นถึงความเชื่อมั่นขององค์กรในญี่ปุ่นที่เข้มแข็งขึ้น ดัชนีและแนวโน้มที่สำคัญ พร้อมด้วยการคาดการณ์รายจ่ายฝ่ายทุน เน้นย้ำถึงสภาพแวดล้อมทางธุรกิจที่แข็งแกร่ง เนื่องจากการคาดการณ์อัตราเงินเฟ้อยังคงมีเสถียรภาพ

ดัชนีการผลิตขนาดใหญ่มีการเติบโตที่โดดเด่นจาก 5 เป็น 9 นับเป็นไตรมาสที่สองติดต่อกันของการเติบโต ในขณะเดียวกัน ดัชนีที่ไม่ใช่ภาคการผลิตขนาดใหญ่ก็เพิ่มขึ้นจาก 23 เป็น 27 ซึ่งบันทึกระดับที่ดีที่สุดนับตั้งแต่ปี 1991 และนับเป็นไตรมาสที่หกติดต่อกันที่มีการปรับปรุง

นอกจากนี้ สะท้อนให้เห็นถึงแนวโน้มเชิงบวกนี้ ดัชนีแนวโน้มการผลิตขนาดใหญ่เพิ่มขึ้นจาก 9 เป็น 10 ในขณะที่แนวโน้มนอกภาคการผลิตขนาดใหญ่เพิ่มขึ้นจาก 20 เป็น 21

ในแง่ของภาระผูกพันด้านทุน บริษัทที่มีชื่อเสียงเปิดเผยแผนการที่ทะเยอทะยาน โดยคาดว่าจะเพิ่มรายจ่ายฝ่ายทุนขึ้น 13.6% สำหรับปีงบประมาณที่สิ้นสุดในเดือนมีนาคม 2024

ในส่วนของอัตราเงินเฟ้อ ความคาดหวังของภาคธุรกิจยังคงมีความสม่ำเสมอ บริษัทต่างๆ คาดการณ์ว่าราคาจะเพิ่มขึ้น 2.5% ในปีหน้า, 2.2% ในช่วง 3 ปีข้างหน้า และ 2.1% มองไปข้างหน้าอีก 5 ปี ตัวเลขเหล่านี้สะท้อนการคาดการณ์ที่เกิดขึ้นในไตรมาสก่อน

ข้อมูลเชิงลึกที่สำคัญจากเจ้าหน้าที่ BOJ ระบุว่าธุรกิจขนาดใหญ่จำนวนมากประสบความสำเร็จในการชดเชยต้นทุนที่สูงขึ้นด้วยการปรับราคาผู้บริโภค ซึ่งต่อมาได้เพิ่มความเชื่อมั่นทางธุรกิจโดยรวม

การยกระดับอารมณ์เชิงบวกเพิ่มเติมคือปัจจัยต่างๆ เช่น การฟื้นตัวของการผลิตรถยนต์และต้นทุนวัตถุดิบที่ลดลง อย่างไรก็ตาม เจ้าหน้าที่ยังรับทราบถึงความท้าทายที่บริษัทขนาดเล็กบางแห่งต้องเผชิญ ซึ่งพบว่าเป็นการยากที่จะขึ้นราคา

การผลิต PMI ของญี่ปุ่นสรุปที่ 48.5 ในเดือนก.ย. ขัดแย้งทั้งในและต่างประเทศ

ภาคการผลิตของญี่ปุ่นกำลังเผชิญกับความท้าทาย โดยเห็นได้จากการลดลงของ PMI Manufacturing สู่ 48.5 ในเดือนกันยายน ลดลงจาก 49.6 ในเดือนสิงหาคม ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือนกุมภาพันธ์ นอกจากนี้ การอ่านเฉลี่ยสำหรับไตรมาส 3 อยู่ที่ 49.3 ลดลงจาก 50.0 ในไตรมาส 2

จากการค้นพบที่สำคัญของ S&P Global ภาคส่วนนี้ประสบปัญหาด้านการผลิตและงานใหม่ที่เข้ามาเร็วขึ้น น่าตกใจที่งานในมือลดลงในอัตราที่แข็งแกร่งที่สุดนับตั้งแต่เดือนเมษายน ประเด็นที่น่ากังวลโดยเฉพาะคืออัตราเงินเฟ้อของราคาวัตถุดิบที่เร่งขึ้น ซึ่งแตะระดับสูงสุดในรอบสี่เดือน โดยได้แรงหนุนจากต้นทุนวัตถุดิบ น้ำมัน ค่าขนส่ง และพลังงานที่เพิ่มขึ้น

Usamah Bhatti จาก S&P Global Market Intelligence ถ่ายทอดมุมมองที่น่าเศร้าเกี่ยวกับสถานการณ์นี้ เขาตั้งข้อสังเกตว่า “ภาวะเศรษฐกิจที่ตกต่ำทั้งในประเทศและทั่วโลกส่งผลกระทบอย่างหนักต่อภาคส่วนนี้ เนื่องจากทั้งผลผลิตและคำสั่งซื้อใหม่ถูกลดขนาดลงอีก การลดลงในช่วงหลังนั้นรุนแรงอย่างเห็นได้ชัด และเป็นการลดลงที่แข็งแกร่งที่สุดในรอบเจ็ดเดือน” แนวโน้มในอนาคตยังเต็มไปด้วยความกังวล เนื่องจากผู้ผลิตส่งสัญญาณว่าธุรกิจที่มีความโดดเด่นลดลงอย่างมีนัยสำคัญที่สุดในรอบห้าเดือน

ด้านเงินเฟ้อทำให้ภาพซับซ้อนยิ่งขึ้น Bhatti เน้นย้ำว่า “อัตราเงินเฟ้อของราคาวัตถุดิบเร่งตัวขึ้นเป็นเดือนที่สองซึ่งแตะระดับสูงสุดในรอบสี่เดือน” รายงานระบุว่าการอ่อนค่าอย่างต่อเนื่องของเงินเยนทำให้สถานการณ์รุนแรงขึ้น ทำให้ราคาปัจจัยการผลิตจากต่างประเทศสูงขึ้น และสร้างความตึงเครียดให้กับบริษัทต่างๆ

RBA, RBNZ และน้ำท่วมข้อมูลของสหรัฐอเมริกา

สัปดาห์นี้ สปอตไลท์ส่องไปที่การประชุมของธนาคารกลางสองแห่งและข้อมูลเศรษฐกิจสหรัฐฯ ที่สำคัญจำนวนหนึ่ง

RBA ภายใต้การดูแลของผู้ว่าการคนใหม่ มิเชล บุลล็อค กำลังก้าวเข้าสู่จุดเด่น ด้วยความคาดหวังที่ยึดอยู่กับอัตราดอกเบี้ยที่ 4.10% อย่างต่อเนื่อง จุดสนใจจะเปลี่ยนไปที่สัญญาณบ่งชี้ที่เป็นไปได้ของวิถีในอนาคต โดยเฉพาะอย่างยิ่งท่ามกลางฉากหลังของ CPI รายเดือนที่เพิ่มขึ้นเล็กน้อยใน เนื่องจากข้อมูลในไตรมาสที่ 3 ส่วนใหญ่ถูกปกปิดอยู่ในความสับสน คำแนะนำที่เป็นรูปธรรมจึงคาดว่าจะกระจัดกระจาย ปล่อยให้นักวิเคราะห์ตลาดและนักลงทุนต้องถอดรหัสสัญญาณย่อยที่ละเอียดยิ่งขึ้น

เมื่อข้ามผืนน้ำ RBNZ ก็เป็นอีกจุดสนใจ ด้วยจุดยืนผู้บุกเบิกในการปรับขึ้นอัตราดอกเบี้ยหลังสถานการณ์โควิด มีการคาดเดากันมากมายว่า RBNZ อาจเป็นผู้บุกเบิกในการพลิกกลับแนวโน้มด้วยการปรับลดอัตราดอกเบี้ยในปีที่กำลังจะมาถึงหรือไม่ อย่างไรก็ตามฉันทามตินั้นเข้าใจยาก ผู้เชี่ยวชาญด้านเศรษฐกิจบางคนคาดการณ์ถึงความเคลื่อนไหวที่ตรงกันข้าม โดยคาดว่าจะเพิ่มขึ้นเป็น 5.75% ในเดือนพฤศจิกายนหรือเพิ่มขึ้นในต้นปีหน้า อย่างไรก็ตาม เนื่องจากข้อมูลในไตรมาส 3 ขาดหายไปอย่างชัดเจน คำแนะนำที่จับต้องได้จาก RBNZ จึงยังคงไม่น่าจะเป็นไปได้

ในสหรัฐอเมริกา สัปดาห์ที่ยุ่งวุ่นวายเผยให้เห็นรายงานของ ISM และข้อมูลบัญชีเงินเดือนนอกภาคเกษตรที่กำลังเป็นประเด็นสำคัญ การประกาศข่าวเหล่านี้มีนัยสำคัญเพิ่มมากขึ้นตามตัวเลขอัตราเงินเฟ้อพื้นฐานที่อ่อนตัวกว่าที่คาดการณ์ไว้เมื่อสัปดาห์ที่แล้ว ปัจจุบันกองทุนฟิวเจอร์สของ Fed ระบุว่ามีความเป็นไปได้ที่จะขึ้นอัตราดอกเบี้ยต่ำกว่า 35% ภายในสิ้นปีนี้ คำถามเร่งด่วนเกิดขึ้น – เศรษฐกิจสหรัฐฯ โดยเฉพาะอย่างยิ่งภาคบริการและการจ้างงาน มีการกลั่นกรองเพียงพอที่จะบรรเทาแรงกดดันด้านเงินเฟ้อ หรือกำลังจวนจะเกิดภาวะถดถอยที่เด่นชัดยิ่งขึ้นและกำลังเข้าสู่ภาวะถดถอยหรือไม่?

การเล่าเรื่องที่ซับซ้อนอาจทำให้กำหนดการเผยแพร่ข้อมูลไม่เป็นระเบียบ เนื่องจากรัฐบาลปิดระบบบางส่วน สิ่งนี้เพิ่มความไม่แน่นอนอีกชั้นหนึ่ง ทำให้งานในการประเมินภาวะเศรษฐกิจและทิศทางในอนาคตมีความซับซ้อนมากขึ้น

นี่คือไฮไลท์บางส่วนประจำสัปดาห์:

- วันจันทร์: สรุปความคิดเห็นของ BoJ, การสำรวจ Tankan ของญี่ปุ่น, การผลิต PMI ขั้นสุดท้าย; ยอดค้าปลีกของสวิส, การผลิต PMI; PMI การผลิตขั้นสุดท้ายของยูโรโซน อัตราการว่างงาน; การผลิต PMI ของสหราชอาณาจักรขั้นสุดท้าย การใช้จ่ายด้านการก่อสร้างภาคการผลิตของ ISM ของสหรัฐฯ

- วันอังคาร: ฐานการเงินของญี่ปุ่น การตัดสินใจเรื่องอัตรา RBA, การอนุมัติอาคารในออสเตรเลีย; ดัชนีราคาผู้บริโภคของสวิส

- วันพุธ: การตัดสินใจเรื่องอัตรา RBNZ; บริการ PMI ของยูโรโซนขั้นสุดท้าย PPI ยอดค้าปลีก บริการ PMI ของสหราชอาณาจักรถือเป็นที่สิ้นสุด การจ้างงาน ADP ของสหรัฐอเมริกา บริการ ISM คำสั่งซื้อจากโรงงาน

- วันพฤหัสบดี: ดุลการค้าของออสเตรเลีย ดุลการค้าของเยอรมนี การผลิตภาคอุตสาหกรรมของฝรั่งเศส การก่อสร้าง PMI ของสหราชอาณาจักร; ดุลการค้าของแคนาดา, Ivey PMI; การขอรับสวัสดิการว่างงานของสหรัฐฯ, ดุลการค้า

- วันศุกร์: รายได้เงินสดโดยเฉลี่ยของญี่ปุ่น, การใช้จ่ายภาคครัวเรือน, ตัวชี้วัดชั้นนำ; อัตราการว่างงานของสวิส คำสั่งซื้อจากโรงงานในเยอรมนี ดุลการค้าฝรั่งเศส ทุนสำรองเงินตราต่างประเทศของสวิส การจ้างงานของแคนาดา การจ้างงานนอกภาคเกษตรของสหรัฐฯ

แนวโน้มรายวันของ USD/JPY

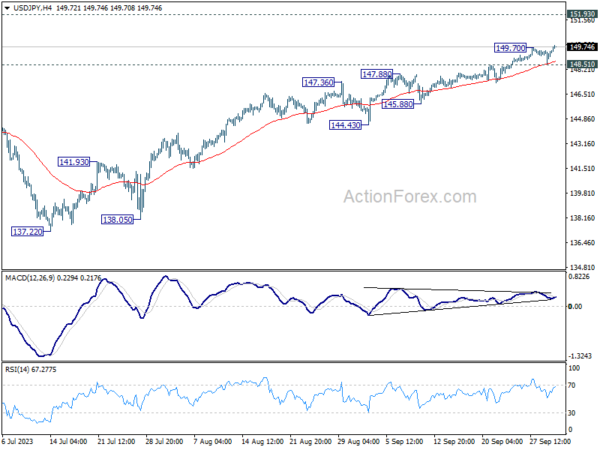

ไพวอทรายวัน: (S1) 148.76; (ป) 149.13; (R1) 149.73; มากกว่า…

การขึ้นของ USD/JPY กลับมาอีกครั้งในวันนี้โดยทะลุแนวต้าน 149.70 และอคติระหว่างวันกลับมามีขาขึ้นอีกครั้ง การเพิ่มขึ้นในปัจจุบันจาก 127.20 ควรตั้งเป้าหมายการทดสอบใหม่ที่ระดับสูงสุด 151.93 ต่อไป ข้อเสีย จำเป็นต้องทะลุแนวรับ 148.51 เพื่อบ่งชี้ถึงการทะลุแนวรับในระยะสั้น มิฉะนั้นแนวโน้มจะยังคงเป็นบวกในกรณีที่มีการถอยกลับ

ในภาพรวม แม้ว่าการเพิ่มขึ้นจาก 127.20 จะแข็งแกร่ง แต่ก็ยังสามารถเห็นได้ว่าเป็นขาที่สองของรูปแบบการปรับฐานจาก 151.93 (สูงในปี 2022) การปฏิเสธที่ 151.93 ตามด้วยการทะลุแนวต้านที่ 145.06 ที่กลายเป็นแนวรับจะเป็นสัญญาณแรกที่แสดงว่าขาที่สามของรูปแบบได้เริ่มต้นแล้ว อย่างไรก็ตาม การทะลุระดับ 151.93 อย่างต่อเนื่องจะยืนยันการกลับมาของแนวโน้มขาขึ้นในระยะยาว

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 23:50 | เยนญี่ปุ่น | BoJ สรุปความเห็น | ||||

| 23:50 | เยนญี่ปุ่น | ดัชนีการผลิตขนาดใหญ่ Tankan ไตรมาสที่ 3 | 9 | 6 | 5 | |

| 23:50 | เยนญี่ปุ่น | แนวโน้มการผลิตขนาดใหญ่ Tankan ไตรมาสที่ 3 | 10 | 5 | 9 | |

| 23:50 | เยนญี่ปุ่น | Tankan Non – ดัชนีการผลิต Q3 | 27 | 24 | 23 | |

| 23:50 | เยนญี่ปุ่น | Tankan Non – แนวโน้มการผลิต Q3 | 21 | 22 | 20 | |

| 23:50 | เยนญี่ปุ่น | Tankan Large All Industry Capex ไตรมาสที่ 3 | 13.60% | 13.40% | ||

| 00:00 น | ดอลลาร์ออสเตรเลีย | TD Securities Inflation M/M ก.ย | 0.00% | 0.20% | ||

| 00:30 น | เยนญี่ปุ่น | PMI ภาคการผลิต ก.ย | 48.5 | 48.6 | 48.6 | |

| 06:30 น | CHF | ยอดขายปลีกจริง ปี/ปี ส.ค | -1.80% | -2.20% | ||

| 07:30 น | CHF | PMI ภาคการผลิตเดือน ก.ย | 40.5 | 39.9 | ||

| 07:45 | ยูโร | PMI ภาคการผลิตของอิตาลีเดือนก.ย | 45.6 | 45.4 | ||

| 07:50 | ยูโร | PMI ภาคการผลิตของฝรั่งเศส ก.ย. F | 43.6 | 43.6 | ||

| 07:55 | ยูโร | PMI ภาคการผลิตของเยอรมนี ก.ย. F | 39.8 | 39.8 | ||

| 08:00 น | ยูโร | อิตาลี อัตราการว่างงาน ส.ค | 7.70% | 7.60% | ||

| 08:00 น | ยูโร | PMI ภาคการผลิตของยูโรโซน ก.ย. F | 43.4 | 43.4 | ||

| 08:30 น | ปอนด์ | PMI ภาคการผลิต ก.ย | 44.2 | 44.2 | ||

| 09:00 น | ยูโร | อัตราการว่างงานยูโรโซน ส.ค | 6.40% | 6.40% | ||

| 13:30 น | แคนาดา | PMI ภาคการผลิตเดือน ก.ย | 48 | |||

| 13:45 | ดอลล่าร์ | PMI ภาคการผลิต ก.ย | 48.9 | 48.9 | ||

| 14:00 น | ดอลล่าร์ | ดัชนี PMI ภาคการผลิตของ ISM ก.ย | 47.9 | 47.6 | ||

| 14:00 น | ดอลล่าร์ | ราคาการผลิตของ ISM จ่ายเมื่อเดือนกันยายน | 48.9 | 48.4 | ||

| 14:00 น | ดอลล่าร์ | ดัชนีการจ้างงานภาคการผลิตของ ISM ก.ย | 48.5 | |||

| 14:00 น | ดอลล่าร์ | การใช้จ่ายด้านการก่อสร้าง M/M ส.ค | 0.60% | 0.70% |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link