- การอ่อนค่าของ JPY ไม่เกิดขึ้นจริงหลังจาก GDP ไตรมาสที่ 4 ของญี่ปุ่นต่ำกว่าคาด

- ความกลัวที่จะเกิดขึ้นจากการแทรกแซงของ BoJ เพื่อหยุดยั้งการอ่อนค่าของ JPY เมื่อเร็ว ๆ นี้ หลังจากที่รัฐมนตรีช่วยว่าการกระทรวงการคลัง Masato Kanda เตือนเมื่อวานนี้เกี่ยวกับการเคลื่อนไหวอย่างรวดเร็วในตลาด FX ล่าสุดหลังโพสต์ข้อมูล CPI ของสหรัฐที่ร้อนกว่าที่คาดไว้

- โมเมนตัมขาขึ้นในระยะสั้นของค่าเงินดอลลาร์สหรัฐที่แข็งค่าต่อ JPY เริ่มผ่อนคลายลง

ข้อมูล GDP ของไตรมาสที่ 4 ปี 2023 ของญี่ปุ่นระบุว่าเศรษฐกิจญี่ปุ่นเข้าสู่ภาวะถดถอยทางเทคนิคเนื่องจากหดตัว – 0.1% q/q (-0.4% y/y) ในช่วงเดือนตุลาคมถึงธันวาคมจากการแก้ไขที่ลดลง -08% q/ q (-3.3% y/y) สำหรับไตรมาส 3 ปี 2023 สร้างความตกตะลึงให้กับผู้เข้าร่วมตลาด เนื่องจากฉันทามติเห็นด้วยกับการฟื้นตัวของ +0.3% q/q (+1.4% y/y) ในไตรมาส 4

สิ่งที่น่าสนใจคือ ในอดีตที่ส่วนใหญ่แล้วการเสื่อมถอยของข้อมูลเศรษฐกิจที่สำคัญของญี่ปุ่นมีแนวโน้มที่จะสร้างแรงขายออกระหว่างวันใน JPY อย่างมีนัยสำคัญ เนื่องจากผู้เข้าร่วมตลาดอนุมานว่า Bank of Japan (BoJ) มีแนวโน้มที่จะรักษาระดับของเงินเยนไว้เป็นเวลาหลายทศวรรษ นโยบายการเงินที่ผ่อนคลายเป็นพิเศษและยังกระตุ้นให้เกิดมาตรการผ่อนคลายเชิงปริมาณที่แปลกใหม่เพื่อกระตุ้นการเติบโตของอุปสงค์ ซึ่งส่งผลให้ JPY อ่อนค่าอย่างต่อเนื่อง

JPY ไม่ได้ขายออกเนื่องจากญี่ปุ่นเข้าสู่ภาวะถดถอยทางเทคนิค

คราวนี้ JPY กลับตัว โดยได้แข็งค่าขึ้น +0.30% ในวันเดียวกันเมื่อเทียบกับดอลลาร์สหรัฐ ณ เวลาที่เขียนบทความนี้ และพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี (JGB) ยังคงทรงตัวที่ 0.72% ซึ่งใกล้เคียงกัน ระดับที่เห็นเมื่อสามสัปดาห์ก่อน

ปัจจัยขับเคลื่อนที่เป็นไปได้สองประการสามารถอธิบายได้จากความผิดปกติดังกล่าวในความเคลื่อนไหวในปัจจุบันของ JPY

เยนที่อ่อนค่าน่าจะเป็นปัจจัยขับเคลื่อนหลักทางอ้อมที่ทำให้การบริโภคในประเทศอ่อนแอ

ประการแรก การบริโภคภาคเอกชนภายในประเทศซึ่งคิดเป็นสัดส่วนมากกว่า 50% ของเศรษฐกิจญี่ปุ่นได้ลดลงเป็นไตรมาสที่สามติดต่อกัน ท่ามกลางแรงกดดันด้านต้นทุนที่สูงขึ้น (-0.2% q/q ในไตรมาสที่ 4 ปี 2566 เทียบกับ -0.3% q/q ในไตรมาสที่ 3 ปี 23) ต่ำกว่าประมาณการฉันทามติที่ 0%

สาเหตุทางอ้อมคือแนวโน้มค่าเงินเยนที่อ่อนค่าอย่างต่อเนื่องซึ่งพบเห็นได้ในช่วงสองปีที่ผ่านมา ซึ่งไม่สามารถชดเชยแรงกดดันด้านเงินเฟ้อทั่วโลกที่ผลักดันด้วยต้นทุนภายนอกที่สูงขึ้น ซึ่งกัดกร่อนกำลังซื้อของผู้บริโภคและอุปสงค์ที่ลดลง

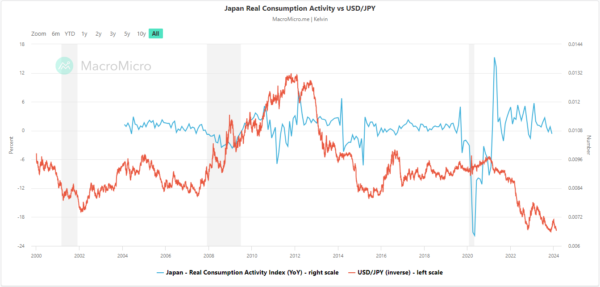

ความสัมพันธ์โดยตรงนี้สามารถแสดงได้ในแผนภูมิ (รูปที่ 1) โดยดัชนีกิจกรรมการบริโภคจริงของญี่ปุ่นรายเดือนพุ่งสูงสุดที่ +15.27 ปีต่อปีในเดือนเมษายน 2021 และลดลงเหลือ -0.66% ปีต่อปี ล่าสุดในเดือนธันวาคม 2023

รูปที่ 1: ดัชนีกิจกรรมการบริโภคที่แท้จริงของญี่ปุ่นเทียบกับ USD/JPY (ผกผัน) ณ วันที่ 15 กุมภาพันธ์ 2024 (ที่มา: MacroMicro คลิกเพื่อดูแผนภูมิขยาย)

แนวโน้มของภาวะเงินฝืดจากการบริโภคที่แท้จริงนี้เคลื่อนไหวไปพร้อมๆ กับค่าเงินเยนที่อ่อนค่าลงโดยการผกผันของ USD/JPY ในช่วงเวลาเดียวกัน

ดังนั้น ค่าเงินเยนที่อ่อนค่าจึงไม่น่าจะสามารถกระตุ้นการเติบโตทางเศรษฐกิจในช่วงหัวเลี้ยวหัวต่อของญี่ปุ่นได้ ซึ่งในทางกลับกันอาจไม่ให้ผลประโยชน์ส่วนเพิ่มใดๆ แก่ BoJ ที่จะรักษาจุดยืนของนโยบายการเงินที่ผ่อนปรนเป็นพิเศษได้

ความเสี่ยงจากการแทรกแซง FX ที่กำลังจะเกิดขึ้น

เมื่อพิจารณาข้อมูลอัตราเงินเฟ้อ CPI ของสหรัฐฯ ที่ร้อนแรงเกินคาด ซึ่งสร้างความตกตะลึงให้กับตลาดเมื่อวันอังคารที่ 13 กุมภาพันธ์ เงินดอลลาร์สหรัฐก็พุ่งขึ้นทั่วกระดาน และแข็งค่าขึ้นเกือบ 1% เมื่อเทียบกับ JPY

ได้แจ้งให้เจ้าหน้าที่ระดับสูงของญี่ปุ่นที่รับผิดชอบเรื่องการแลกเปลี่ยนเงินตราต่างประเทศโดยทันที Masato Kanda รองรัฐมนตรีกระทรวงการคลังออกข้อสังเกตว่าเขาเชื่อว่าการเคลื่อนไหวบางส่วนใน USD/JPY เมื่อเร็ว ๆ นี้มีลักษณะเป็นการเก็งกำไรและไม่พึงปรารถนา

เขากล่าวเสริมว่า เจ้าหน้าที่พร้อมให้ความช่วยเหลือตลอด 24 ชั่วโมง 365 วันต่อปี และพร้อมเสมอที่จะดำเนินการตามความเหมาะสมตามความจำเป็น ด้วยการแทรกแซงด้วยวาจาที่ “เข้มงวด” เราไม่สามารถปฏิเสธได้ว่าการแทรกแซงจริงอาจเกิดขึ้นในไม่ช้า หาก USD/JPY ยังคงเคลื่อนตัวขึ้นเหนืออย่างรวดเร็ว

โมเมนตัมขาขึ้นในระยะสั้นกำลังสูญเสียความเฉื่อยสำหรับ USD/JPY

รูปที่ 2: แนวโน้มระยะกลาง USD/JPY ณ วันที่ 15 กุมภาพันธ์ 2024 (ที่มา: TradingView คลิกเพื่อดูแผนภูมิขยาย)

รูปที่ 3: แนวโน้มระยะสั้น USD/JPY ณ วันที่ 15 กุมภาพันธ์ 2024 (ที่มา: TradingView คลิกเพื่อดูแผนภูมิขยาย)

โมเมนตัมขาขึ้นล่าสุดที่เห็นใน USD/JPY นับตั้งแต่ต้นสัปดาห์นี้ วันที่ 12 กุมภาพันธ์เริ่มสูญเสียความเฉื่อย

ตัวบ่งชี้โมเมนตัม RSI รายชั่วโมงได้แสดงการพังทลายของโมเมนตัมขาลง หลังจากที่เข้าสู่สภาวะการซื้อมากเกินไปในวันพุธที่ 14 กุมภาพันธ์ (อดีต CPI ของสหรัฐหลังโพสต์)

การสังเกตแบบหมีเหล่านี้เกิดขึ้นต่ำกว่าโซนความเสี่ยงและแนวต้านหลักที่ 151.40/151.95

การทะลุต่ำกว่าระดับความเป็นกลางด้านล่างที่ 149.60 อาจเห็นความอ่อนแอเพิ่มเติมในระยะสั้นเพื่อเผยให้เห็นโซนแนวรับระดับกลางถัดไปที่ 148.80/40 (รวมถึงค่าเฉลี่ยเคลื่อนที่ 20 วันด้วย)

ในทางกลับกัน การกวาดล้างที่สูงกว่า 150.70 (ช่วงความเป็นกลางบน) อาจเห็นโซนแนวต้านหลักเข้ามาที่ 151.40/95

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link