เงินสเตอร์ลิงกำลังมีวันซื้อขายที่ผันผวน โดยเริ่มแรกเริ่มปรับตัวขึ้นหลังจากข้อมูล CPI ของสหราชอาณาจักร ซึ่งบ่งชี้ว่าอัตราเงินเฟ้อจะชะลอตัวลงกว่าที่คาดไว้ อย่างไรก็ตาม สกุลเงินพยายามที่จะรักษาโมเมนตัมไว้ เนื่องจากข้อมูลไม่ได้เปลี่ยนแปลงการคาดการณ์ที่กว้างขึ้นว่า BoE) จะชะลอการลดอัตราดอกเบี้ยออกไปอย่างน้อยก็ช่วงปลายฤดูร้อนเป็นอย่างน้อย อัตราเงินเฟ้อภาคบริการที่ขาดหายไปอย่างมีนัยสำคัญ ตอกย้ำถึงความท้าทายด้านแรงกดดันด้านราคาอย่างต่อเนื่อง ซึ่งตอกย้ำมุมมองที่ว่ายังเร็วเกินไปสำหรับจุดยืนเชิงบวกมากขึ้นเกี่ยวกับการผ่อนคลายทางการเงิน

ในตลาดสกุลเงินที่กว้างขึ้น ปัจจุบัน ดอลลาร์นิวซีแลนด์เป็นสกุลเงินที่แข็งแกร่งที่สุดของวัน โดยได้แรงหนุนจากการอ่านค่า CPI ในไตรมาสที่ 1 ที่สนับสนุน ซึ่งบ่งบอกถึงแรงกดดันด้านเงินเฟ้อที่ยั่งยืน ซึ่งอาจชะลอการปรับลดอัตราดอกเบี้ยของ RBNZ ตามหลังอย่างใกล้ชิด ดอลลาร์ออสเตรเลียอยู่ในอันดับที่แข็งแกร่งเป็นอันดับสอง โดยเทรดเดอร์วางตำแหน่งเหนือกว่าข้อมูลการจ้างงานที่กำลังจะเกิดขึ้นซึ่งคาดว่าจะมีอิทธิพลต่อการเคลื่อนไหวต่อไป ดอลลาร์อ่อนค่าที่สุด เนื่องจากเริ่มถอยกลับการเพิ่มขึ้นล่าสุดบางส่วน เยนญี่ปุ่นและดอลลาร์แคนาดาก็มีประสิทธิภาพต่ำกว่าเช่นกัน ในขณะที่ยูโรและฟรังก์สวิสครองตำแหน่งตรงกลางในสเปกตรัมการซื้อขาย

ในทางเทคนิคแล้ว AUD/NZD แตะแนวรับ 1.0860 วันนี้แต่ฟื้นตัวได้ในช่วงสั้นๆ กรณีที่ต้องการยังคงเป็นการเพิ่มขึ้นจาก 1.0567 เสร็จสิ้นที่ 1.0952 ซึ่งอยู่ข้างหน้าเส้นแนวโน้มขาลงในระยะกลาง การทะลุแนวรับ 1.0860 จะทำให้มุมมองที่เป็นหมีแข็งแกร่งขึ้น และทำให้เกิดการตกลงลึกลงไปที่ 55 D EMA เช่นเดียวกับขาที่ร่วงลงอีกรูปแบบหนึ่งของรูปแบบไซด์เวย์จาก 1.1085 ข้อมูลการจ้างงานของออสเตรเลียที่กำลังจะมีขึ้นอาจเป็นตัวเร่งให้เกิดความเคลื่อนไหวที่คาดการณ์ไว้นี้

ในยุโรป ในขณะที่เขียน FTSE เพิ่มขึ้น 0.66% DAX เพิ่มขึ้น 0.47% CAC เพิ่มขึ้น 1.30% อัตราผลตอบแทนอังกฤษอายุ 10 ปี เพิ่มขึ้น 0.0015 ที่ 4.306 อัตราผลตอบแทนเยอรมนีอายุ 10 ปี เพิ่มขึ้น 0.0004 ที่ 2.492 ช่วงต้นของเอเชีย Nikkei ร่วงลงอย่างมาก -1.32% HSI ฮ่องกง เพิ่มขึ้น 0.02% ดัชนี SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 2.14% สิงคโปร์สเตรทไทม์ เพิ่มขึ้น 0.32% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปีปิดทรงตัวที่ 0.887

CPI ของยูโรโซนสรุปที่ 2.4% yoy, CPI พื้นฐานที่ 2.9% yoy

CPI ของยูโรโซนสรุปได้ที่ 2.4% yoy ในเดือนมีนาคม ลดลงจาก 2.6% yoy ของเดือนกุมภาพันธ์ ดัชนี CPI หลัก (พลังงาน อาหาร แอลกอฮอล์ และยาสูบ) สรุปอยู่ที่ 2.9% yoy ลดลงจาก 3.1% yoy ของเดือนก่อน

อัตราเงินเฟ้อประจำปีของยูโรโซนสูงสุดมาจากภาคบริการ (+1.76 เปอร์เซ็นต์, pp) ตามมาด้วยอาหาร เครื่องดื่มแอลกอฮอล์ และยาสูบ (+0.53 pp) สินค้าอุตสาหกรรมที่ไม่ใช่พลังงาน (+0.30 pp) และพลังงาน (-0.16 pp) .

EU CPI สรุปได้ที่ 2.6% yoy ลดลงจาก 2.8% yoy ของเดือนก่อน อัตรารายปีต่ำสุดจดทะเบียนในลิทัวเนีย (0.4%) ฟินแลนด์ (0.6%) และเดนมาร์ก (0.8%) อัตรารายปีสูงสุดถูกบันทึกไว้ในโรมาเนีย (6.7%) โครเอเชีย (4.9%) เอสโตเนีย และออสเตรีย (ทั้ง 4.1%) เมื่อเทียบกับเดือนกุมภาพันธ์ อัตราเงินเฟ้อรายปีลดลงในประเทศสมาชิก 13 ประเทศ ยังคงทรงตัวใน 4 ประเทศ และเพิ่มขึ้นใน 10 ประเทศ

CPI ของสหราชอาณาจักรชะลอตัวน้อยกว่าคาดเหลือ 3.2% yoy ในเดือนมีนาคม

CPI ของสหราชอาณาจักรชะลอตัวจาก 3.4% yoy เป็น 3.2% yoy ในเดือนมีนาคม ซึ่งสูงกว่าที่คาดไว้ที่ 3.1% yoy ดัชนีราคาผู้บริโภคพื้นฐาน (ไม่รวมพลังงาน อาหาร แอลกอฮอล์ และยาสูบ) ชะลอตัวจาก 4.5% yoy เป็น 4.2% yoy สูงกว่าคาดที่ 4.1% yoy สินค้า CPI ชะลอตัวจาก 1.1% yoy เป็น 0.8% yoy CPI เซอร์วิสผ่อนคลายลงเล็กน้อยจาก 6.1% yoy เป็น 6.0% yoy ในเดือนนี้ CPI เพิ่มขึ้น 0.6% mom

CPI ของนิวซีแลนด์ลดลงเหลือ 4.0% แต่เกินเป้าหมาย โดยได้แรงหนุนจากต้นทุนที่อยู่อาศัย

CPI ของนิวซีแลนด์เพิ่มขึ้น 0.6% qoq ในไตรมาสที่ 1 ในขณะที่อัตราเงินเฟ้อรายปีลดลงจาก 4.7% yoy เป็น 4.0% yoy นี่เป็นอัตราเงินเฟ้อรายปีต่ำสุดนับตั้งแต่ไตรมาสที่ 2 ปี 2021 แต่ยังคงสูงกว่ากลุ่มเป้าหมายของ RBNZ ที่ 1-3%

แรงกดดันที่สำคัญที่สุดต่ออัตราเงินเฟ้อรายปีมาจากภาคที่อยู่อาศัยและสาธารณูปโภคในครัวเรือน ค่าเช่าที่เพิ่มขึ้นเป็นประวัติการณ์ซึ่งเพิ่มขึ้น 4.7% yoy พร้อมด้วยต้นทุนการก่อสร้างบ้านใหม่ที่เพิ่มขึ้น 3.3% yoy และการปรับขึ้นอัตราดอกเบี้ย 9.8% yoy เป็นสาเหตุหลักที่อยู่เบื้องหลังแรงกดดันเงินเฟ้อที่ยังคงมีอยู่

ในแง่ของหมวดหมู่อัตราเงินเฟ้อ มีความแตกต่างที่ชัดเจนระหว่างอัตราเงินเฟ้อที่ไม่สามารถซื้อขายได้และอัตราเงินเฟ้อที่ซื้อขายได้ อัตราเงินเฟ้อที่ไม่สามารถซื้อขายได้ ซึ่งรวมถึงสินค้าและบริการที่ไม่ต้องเผชิญกับการแข่งขันจากต่างประเทศ และสะท้อนถึงสภาวะอุปสงค์และอุปทานในประเทศ ลดลงเล็กน้อยจาก 5.9% yoy เป็น 5.8% yoy

ในทางตรงกันข้าม อัตราเงินเฟ้อที่สามารถซื้อขายได้ซึ่งได้รับอิทธิพลจากตลาดต่างประเทศและรวมถึงสินค้าและบริการที่แข่งขันกับการนำเข้าจากต่างประเทศ มีการชะลอตัวลงอย่างมากจาก 3.0% yoy เป็น 1.6% yoy

ดัชนีชี้นำ Westpac ของออสเตรเลียบ่งชี้การเติบโตของแนวโน้มย่อยที่จะดำเนินต่อไป

แนวโน้มเศรษฐกิจออสเตรเลียดูซบเซาในช่วงที่เหลือของปี 2024 ตามข้อมูลล่าสุดจากดัชนีชั้นนำของ Westpac ซึ่งลดลงจาก -0.03% เป็น -0.23% ในเดือนมีนาคม การลดลงนี้ส่งสัญญาณการเติบโตอย่างต่อเนื่องของ “แนวโน้มย่อย” ตามลักษณะเฉพาะของ Westpac ซึ่งบ่งชี้ว่าประสิทธิภาพทางเศรษฐกิจอาจไม่ถึงมาตรฐานการเติบโตตามปกติที่คาดไว้ภายในประเทศ

Westpac คาดการณ์ว่าการเติบโตของ GDP ของออสเตรเลียจะยังคงอยู่ในระดับปานกลางที่ 1.6% ในปี 2567 ซึ่งตามมาด้วยผลประกอบการที่ชะลอตัวในทำนองเดียวกันในปี 2566 โดยที่ GDP เติบโตเพียง 1.5% ตัวเลขดังกล่าวต่ำกว่าอัตราการเติบโตของ “แนวโน้ม” โดยทั่วไปที่ประมาณ 2.5%

เมื่อมองไปข้างหน้า จุดสนใจจะเปลี่ยนไปที่ข้อมูล CPI ในไตรมาสที่ 1 ที่กำลังจะมีขึ้น ซึ่งมีกำหนดเปิดตัวในวันที่ 24 เมษายน Westpac คาดการณ์ว่ารายงานนี้จะแสดงการชะลอตัวของอัตราเงินเฟ้อไปที่ 3.5% ซึ่งเป็นการพัฒนาที่อาจเสริมความเชื่อมั่นของ RBA ว่าอัตราเงินเฟ้อกำลังกลับไปสู่เป้าหมาย ช่วง 2-3%

อย่างไรก็ตาม การตัดสินใจของ RBA ที่จะเปลี่ยนไปใช้จุดยืน “ระงับ” ที่ชัดเจนยิ่งขึ้นเกี่ยวกับอัตราดอกเบี้ยจะขึ้นอยู่กับข้อมูลเฉพาะของการอัปเดตราคาและการประเมินความเสี่ยงในวงกว้าง

การส่งออกของญี่ปุ่นเพิ่มขึ้น 7.3% yoy ในเดือนมีนาคม ซึ่งเป็นเดือนที่สี่ของการเติบโต

การส่งออกของญี่ปุ่นเติบโตเป็นเดือนที่สี่ติดต่อกันโดยเพิ่มขึ้น 7.3% yoy เป็น JPY 9,470B ในเดือนมีนาคม ซึ่งเกินคาดเล็กน้อยที่ 7.0% การเติบโตนี้ส่วนใหญ่ได้รับแรงหนุนจากประสิทธิภาพที่แข็งแกร่งในยานยนต์และเซมิคอนดักเตอร์และชิ้นส่วนอิเล็กทรอนิกส์ ซึ่งรายงานกำไรเพิ่มขึ้น 7.1% yoy และ 11.3% yoy ตามลำดับ ต

ในระดับภูมิภาค การส่งออกไปยังจีนเร่งตัวขึ้นเป็น 12.6% yoy จากเพียง 2.5% yoy ในเดือนก่อน อย่างไรก็ตาม การส่งออกไปยังสหรัฐอเมริกาและยุโรปมีการชะลอตัว โดยเติบโตที่ 8.5% และ 3.0% ตามลำดับ

การนำเข้าหดตัว -4.9% yoy เป็น JPY 9,103B ซึ่งคาดว่าจะดีขึ้นเล็กน้อย -5.1% yoy ดุลการค้าโดยรวมในเดือนมีนาคมเกินดุล 366.5B เยน

ในระยะที่ปรับตามฤดูกาล การส่งออกเพิ่มขึ้น 2.6% mom เป็น 8,768B เยน การนำเข้าเพิ่มขึ้น 3.9% mom เป็น JPY 9470B ดุลการค้าอยู่ที่ JPY -701B

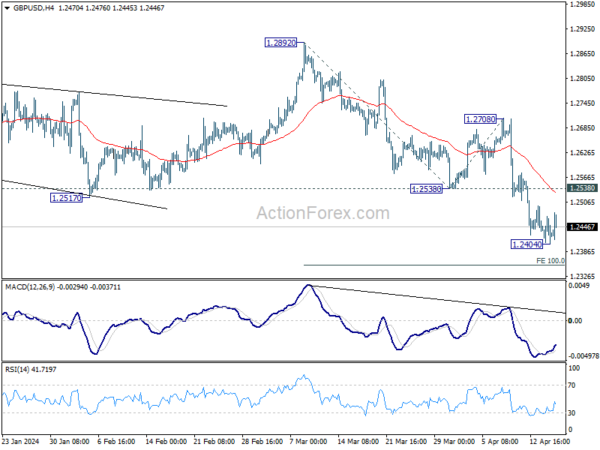

GBP/USD แนวโน้มช่วงกลางวัน

ไพวอทรายวัน: (S1) 1.2397; (ป) 1.2435; (R1) 1.2463; มากกว่า…

อคติระหว่างวันใน GBP/USD ยังคงเป็นกลางและแนวโน้มไม่เปลี่ยนแปลง การแข็งตัวจาก 1.2402 กำลังขยายออกไป แต่ข้อดีของการฟื้นตัวควรถูกจำกัดด้วยแนวรับ 1.2538 ที่พลิกแนวต้านเพื่อให้ร่วงลงอีกครั้ง ในด้านลบ การทะลุจุดแข็งที่ 1.2404 จะกลับมาลดลงอีกครั้งจากประมาณการ 1.2892 เป็น 100% ที่ 1.2892 เป็น 1.2538 จาก 1.2708 ที่ 1.2354 การทะลุจุดแข็งดังกล่าวจะตั้งเป้าคาดการณ์ไว้ที่ 161.8% ที่ 1.2207 ต่อไป

ในภาพรวม การเคลื่อนไหวของราคาจาก 1.3141 จุดสูงสุดระยะกลางถือเป็นรูปแบบการปรับฐานแนวโน้มขาขึ้นจาก 1.0351 (ต่ำปี 2022) หลุดจาก 1.2892 ถือเป็นขาที่สาม การลดลงลึกจะเห็นถึงแนวรับ 1.2036 และอาจต่ำกว่านี้ แต่แนวรับที่แข็งแกร่งควรเกิดขึ้นจากการพักตัว 61.8% ที่ 1.0351 ถึง 1.2452 ที่ 1.1417 เพื่อให้การปรับฐานเสร็จสมบูรณ์

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 22:45 | ดอลลาร์นิวซีแลนด์ | ดัชนีราคาผู้บริโภค Q/Q Q1 | 0.60% | 0.60% | 0.50% | |

| 22:45 | ดอลลาร์นิวซีแลนด์ | ดัชนีราคาผู้บริโภค มี/มี ไตรมาสที่ 1 | 4.00% | 4.70% | ||

| 23:50 | เยนญี่ปุ่น | ดุลการค้า (JPY) มี.ค | -0.70T | -0.28T | -0.45T | -0.57T |

| 01:00 น | ดอลลาร์ออสเตรเลีย | Westpac Leading Index M/M มี.ค | -0.10% | 0.10% | ||

| 06:00 น | ปอนด์ | CPI M/M มี.ค | 0.60% | 0.60% | ||

| 06:00 น | ปอนด์ | CPI มี.ค./มี.ค | 3.20% | 3.10% | 3.40% | |

| 06:00 น | ปอนด์ | CPI Core Y/Y มี.ค | 4.20% | 4.10% | 4.50% | |

| 06:00 น | ปอนด์ | RPI M/M มี.ค | 0.50% | 0.80% | ||

| 06:00 น | ปอนด์ | RPI มี.ค./มี.ค | 4.30% | 4.20% | 4.50% | |

| 06:00 น | ปอนด์ | PPI อินพุต M/M มี.ค | -0.10% | 0.00% | -0.40% | 0.30% |

| 06:00 น | ปอนด์ | อินพุต PPI มี/มี มี.ค | -2.50% | -2.70% | -2.20% | |

| 06:00 น | ปอนด์ | PPI เอาท์พุต M/M มี.ค | 0.20% | 0.20% | 0.30% | |

| 06:00 น | ปอนด์ | PPI เอาท์พุต มี/มี.ค | 0.60% | 0.40% | ||

| 06:00 น | ปอนด์ | PPI Core เอาต์พุต M/M มี.ค | 0.30% | 0.20% | 0.10% | |

| 06:00 น | ปอนด์ | PPI Core Output มี/มี.ค | 0.10% | 0.20% | 0.30% | 0.20% |

| 09:00 น | ยูโร | ยูโรโซน CPI Y/Y มี.ค. F | 2.40% | 2.40% | 2.40% | |

| 09:00 น | ยูโร | ยูโรโซน CPI Core Y/Y Mar F | 2.90% | 2.90% | 2.90% | |

| 14:30 น | ดอลล่าร์ | สินค้าคงคลังน้ำมันดิบ | 1.6M | 5.8M | ||

| 18:00 น | ดอลล่าร์ | หนังสือสีเบจของเฟด |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link