การแนะนำ

ขอขอบคุณที่เชิญผมเข้าร่วมการประชุมครั้งนี้และสำหรับการแนะนำที่ดี มันเป็นความสุขที่ได้มาอยู่ที่นี่

ก่อนที่ฉันจะเริ่มต้น ฉันขอเตือนคุณว่าความคิดเห็นที่ฉันจะแสดงในวันนี้เป็นความคิดเห็นของฉันเอง และไม่จำเป็นต้องเป็นความคิดเห็นของเพื่อนร่วมงานของฉันในระบบ Federal Reserve

ฉันจะใช้โอกาสนี้เพื่อแบ่งปันมุมมองของฉันต่อเศรษฐกิจสหรัฐฯ กับคุณ ฉันจะหารือถึงความเสี่ยงที่เศรษฐกิจต้องเผชิญ จากนั้นผมจะหันมาพูดถึงการถ่ายทอดนโยบายการเงิน รวมถึงหลักฐานล่าสุดบางส่วนเกี่ยวกับแหล่งที่มาของผลกระทบที่ล่าช้าของนโยบาย สุดท้ายนี้ ผมจะกล่าวถึงการพิจารณานโยบายการเงินที่ตามมาจากความพยายามในการจัดการความเสี่ยงเนื่องจากผลกระทบที่ล่าช้าของนโยบายการเงิน ข้อพิจารณาเหล่านี้รวมถึงความจำเป็นในการดำเนินการอย่างระมัดระวัง เนื่องจากความเสี่ยงของการเข้มงวดนโยบายการเงินมากเกินไปเมื่อเทียบกับการไม่เข้มงวดเพียงพอที่เข้าใกล้ความสมดุลมากขึ้น ด้วยเหตุนี้ ผมขอหันกลับมามองมุมมองต่อเศรษฐกิจสหรัฐฯ อีกครั้ง

แนวโน้มเงินเฟ้อ

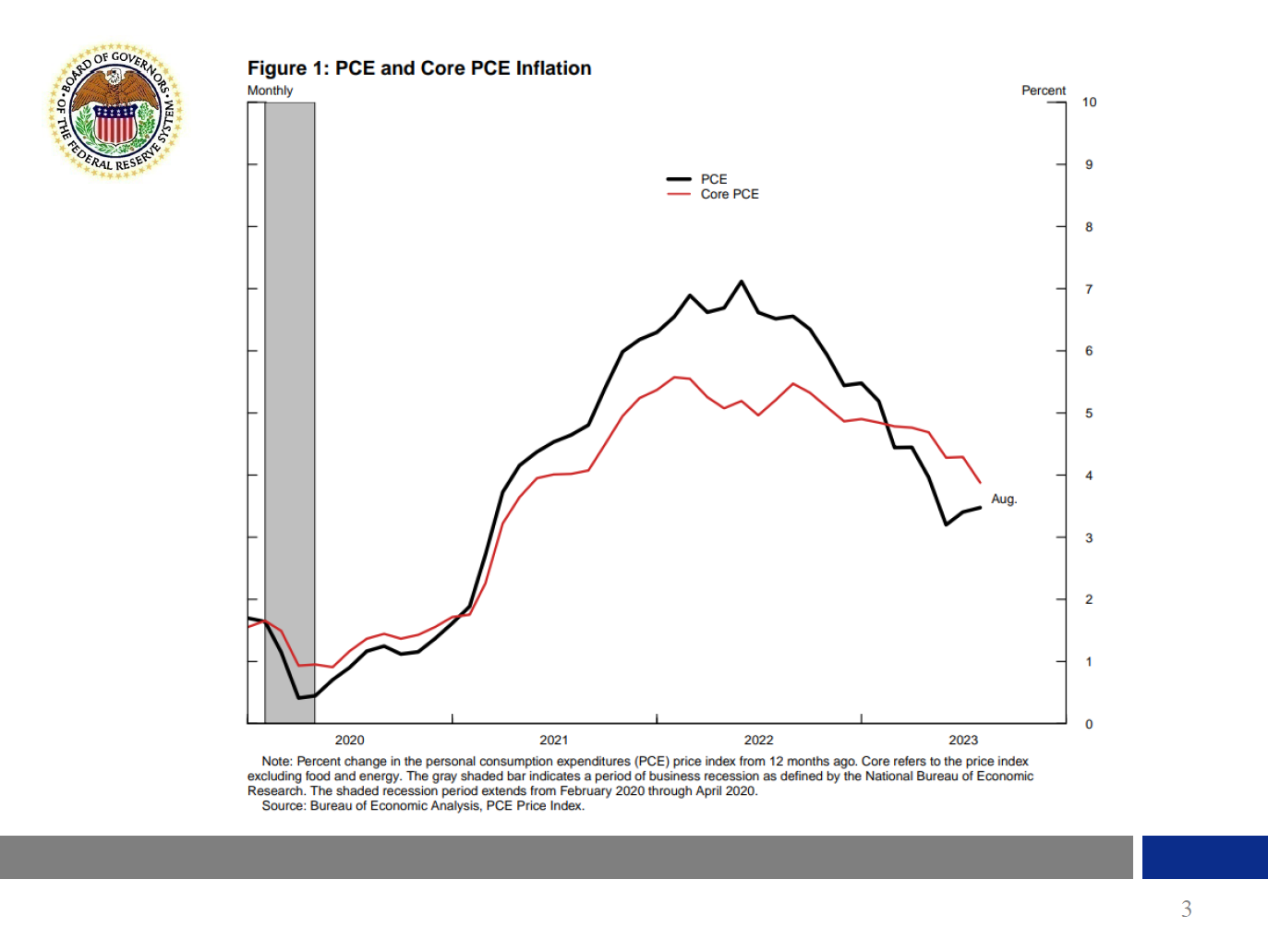

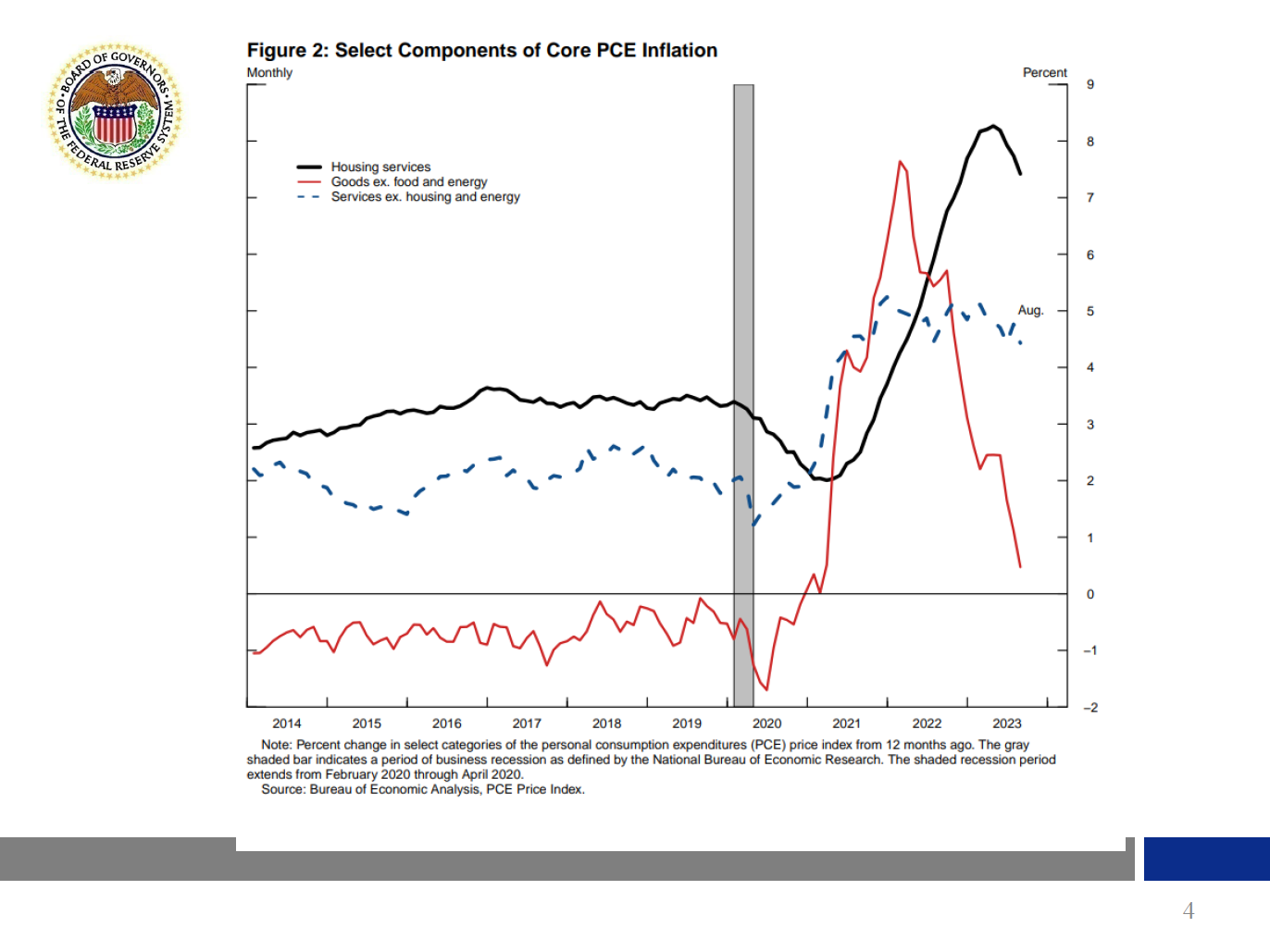

แม้ว่าข้อมูลเงินเฟ้อล่าสุดจะเป็นที่น่าพอใจ แต่อัตราเงินเฟ้อยังคงสูงเกินไป ในช่วง 12 เดือนสิ้นสุดในเดือนสิงหาคม ราคาค่าใช้จ่ายการบริโภคส่วนบุคคล (PCE) ทั้งหมดเพิ่มขึ้น 3.5% ซึ่งเป็นเส้นสีดำใน รูปที่ 1. หากไม่รวมหมวดอาหารและพลังงานที่มีความผันผวน ราคา PCE หลักเพิ่มขึ้น 3.9% ซึ่งเป็นเส้นสีแดง เพื่อให้เข้าใจแนวโน้มเงินเฟ้อหลักได้ดีขึ้น ฉันพบว่าการดูหมวดหมู่ใหญ่ๆ สามหมวดที่รวมกันเป็นดัชนีราคา PCE หลักนั้นมีประโยชน์ เนื่องจากสิ่งที่ทำให้เกิดอัตราเงินเฟ้อในแต่ละภาคส่วนเหล่านี้ค่อนข้างจะแตกต่างกันบ้าง หมวดหมู่ที่ 1 อัตราเงินเฟ้อสินค้าหลัก เส้นสีแดงเข้า รูปที่ 2ชะลอตัวลงอย่างเห็นได้ชัด เนื่องจากแรงกดดันด้านราคาที่เกี่ยวข้องกับห่วงโซ่อุปทานยังคงผ่อนคลายลง ประเภทที่สอง อัตราเงินเฟ้อราคาบริการที่อยู่อาศัย เส้นสีดำ ได้ลดลงอย่างชัดเจน ตามที่คาดไว้ เนื่องจากการชะลอตัวของค่าเช่าใหม่สำหรับผู้เช่ารายใหม่ก่อนหน้านี้ ในทางตรงกันข้าม ราคาที่เพิ่มขึ้นสำหรับประเภทที่สาม ซึ่งเป็นบริการหลักที่ไม่ใช่ที่อยู่อาศัย ซึ่งเป็นเส้นสีน้ำเงิน ยังไม่ได้แสดงการชะลอตัวอย่างมีนัยสำคัญ เนื่องจากส่วนนี้คิดเป็นสัดส่วนมากกว่าร้อยละ 50 ของดัชนี PCE หลักโดยรวม เราจะต้องเห็นการชะลอตัวเพิ่มเติมในส่วนนี้เพื่อให้บรรลุวัตถุประสงค์อัตราเงินเฟ้อของเรา อย่างไรก็ตาม ฉันเชื่อว่าราคา PCE หลักจะลดลงอีกเมื่อตลาดแรงงานเข้าสู่สมดุลที่ดีขึ้น

ตลาดแรงงาน

แม้ว่าเราจะได้รับข้อมูลตลาดแรงงานในเดือนกันยายนที่แข็งแกร่งเมื่อสัปดาห์ที่แล้ว แต่ก็มีหลักฐานว่าความไม่สมดุลระหว่างอุปสงค์แรงงานและอุปทานแรงงานยังคงแคบลง เนื่องจากอุปสงค์แรงงานลดลงในขณะที่อุปทานแรงงานดีขึ้น อย่างไรก็ตาม ตลาดแรงงานยังคงตึงตัว

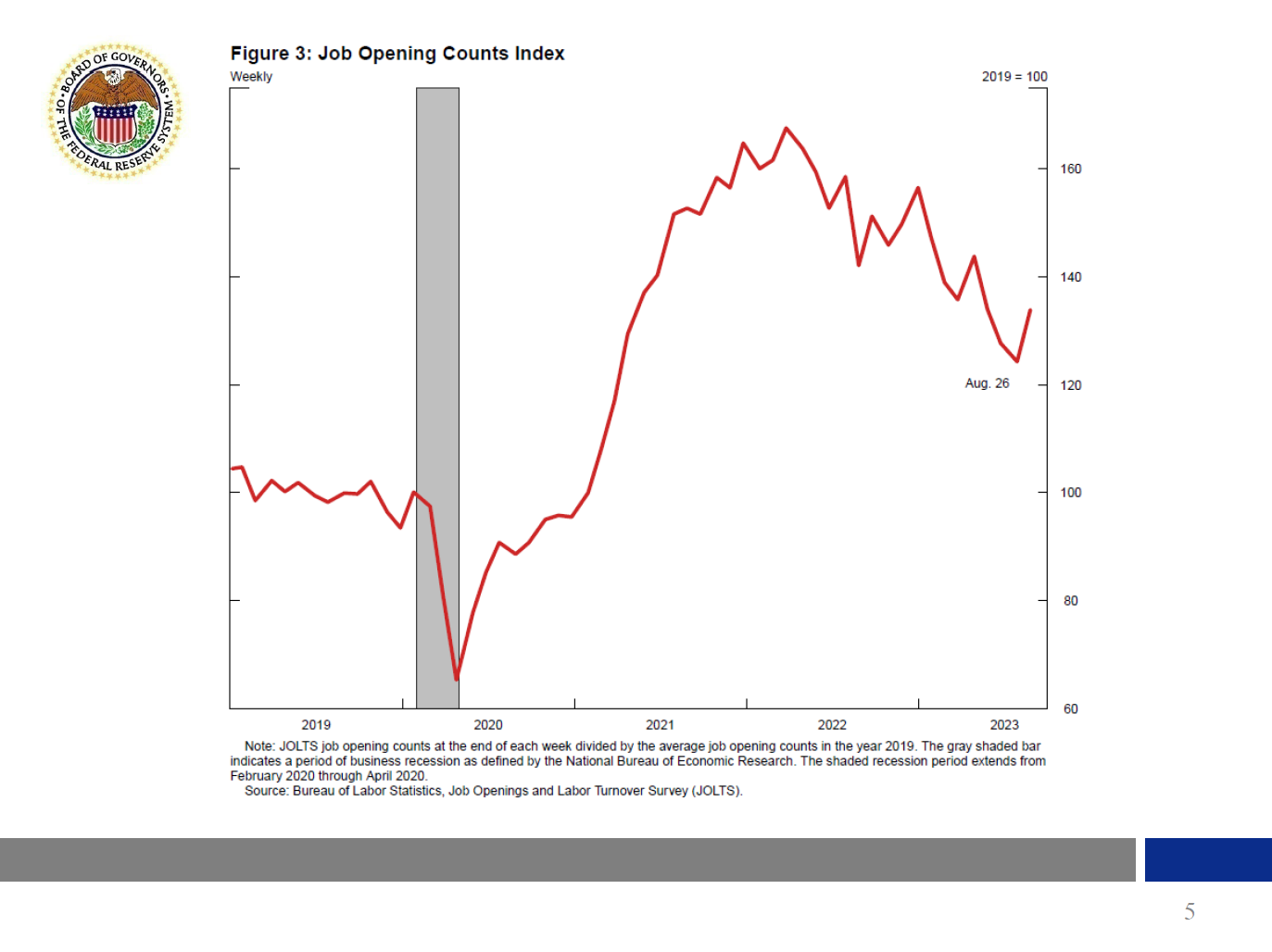

เพื่อให้สอดคล้องกับความต้องการแรงงานที่ลดลง ตำแหน่งงานว่างลดลงเกือบ 1 ล้านคนตั้งแต่ปลายเดือนมกราคมถึงปลายเดือนสิงหาคม อย่างไรก็ตาม ดังที่ปรากฏใน รูปที่ 3ตำแหน่งงานว่างยังคงสูงกว่าระดับก่อนเกิดการแพร่ระบาดประมาณ 30 เปอร์เซ็นต์ ในเวลาเดียวกัน การเลิกจ้างยังคงต่ำมาก และอัตราการจ้างงานที่เพิ่มขึ้นของการจ้างงานยังคงแข็งแกร่ง โดยการจ้างงานนอกภาคเกษตรกรรมในเดือนกันยายนนั้นสูงกว่าที่คาดการณ์ไว้ นอกจากนี้อัตราการว่างงานอยู่ที่ร้อยละ 3.8 ซึ่งเป็นระดับที่ยังใกล้ระดับต่ำสุดเป็นประวัติการณ์ ความจริงที่ว่าอัตราการว่างงานและการเลิกจ้างยังคงต่ำในช่วงปีที่ผ่านมาท่ามกลางภาวะเงินเฟ้อที่ลดลง แสดงให้เห็นว่ามีหนทางที่จะฟื้นฟูเสถียรภาพด้านราคา โดยไม่มีการเพิ่มขึ้นอย่างมากของการว่างงานซึ่งมักจะมาพร้อมกับวงจรที่เข้มงวดมากขึ้น

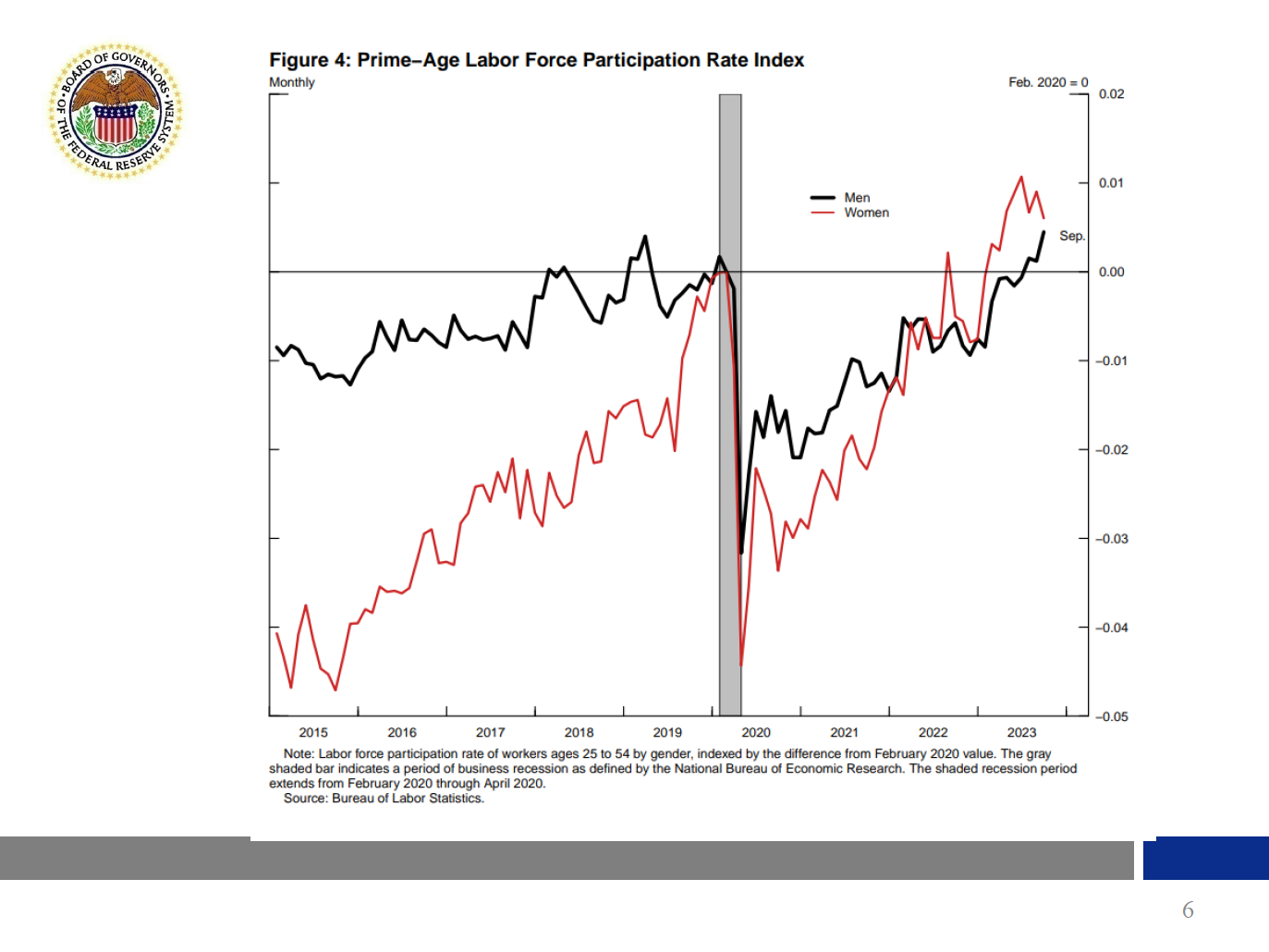

การปรับปรุงการจัดหาแรงงานยังช่วยปรับสมดุลของตลาดแรงงานอีกด้วย ตัวอย่างเช่น ตั้งแต่ต้นปี อัตราการมีส่วนร่วมของแรงงานวัยทองแสดงใน รูปที่ 4ได้ขยับขึ้นไปอีก การย้ายถิ่นฐานก็เพิ่มขึ้นเช่นกัน ซึ่งส่งผลให้อุปทานแรงงานเพิ่มขึ้น ความต้องการแรงงานที่ชะลอตัวและอุปทานแรงงานที่เพิ่มขึ้นช่วยลดแรงกดดันในตลาดแรงงาน และความคาดหวังของฉันคือการค่อยๆ ผ่อนคลายในสภาวะตลาดแรงงาน เนื่องจากนโยบายการเงินที่เข้มงวดยังคงชะลอความต้องการแรงงาน โดยไม่ทำให้เกิดการเลิกจ้างหรืออัตราการว่างงานเพิ่มขึ้นอย่างกะทันหัน

กิจกรรมทางเศรษฐกิจโดยรวม

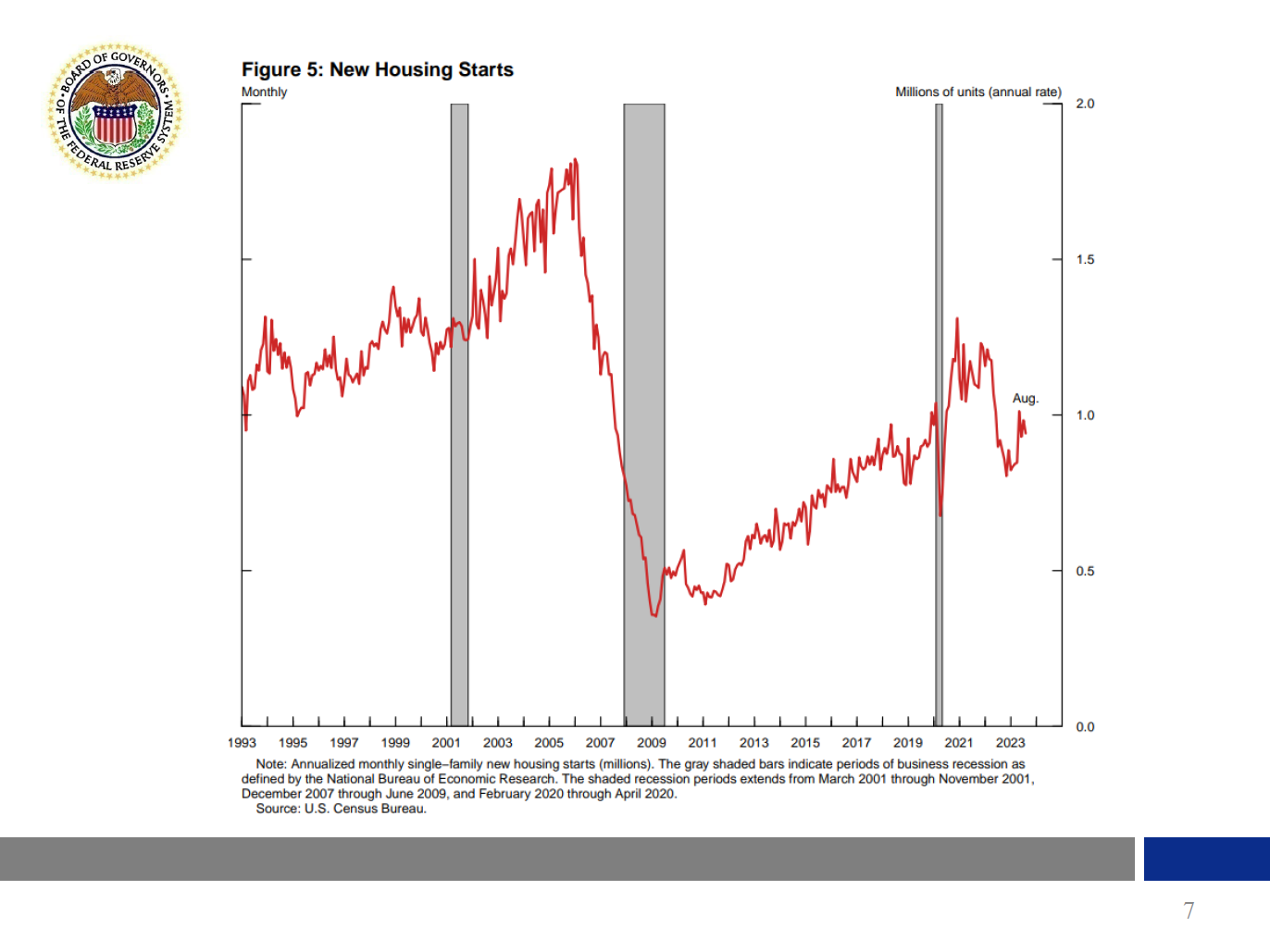

ข้อมูลที่เราได้รับจนถึงตอนนี้ชี้ให้เห็นถึงการเติบโตทางเศรษฐกิจที่แข็งแกร่งในไตรมาสที่สาม ซึ่งตรงกันข้ามกับการคาดการณ์เมื่อต้นปีนี้ว่าเศรษฐกิจจะชะลอตัว การใช้จ่ายของผู้บริโภคแข็งแกร่งทั้งในเดือนกรกฎาคมและสิงหาคม การเริ่มที่อยู่อาศัย แสดงใน รูปที่ 5กำลังฟื้นตัวหลังจากการชะลอตัวที่ถูกมองว่าเกิดจากอัตราดอกเบี้ยที่สูงขึ้น แม้ว่าเศรษฐกิจจะมีสัญญาณฟื้นตัวในปีนี้ แต่นักวิเคราะห์บางคนคาดว่าการเติบโตทางเศรษฐกิจจะชะลอตัวลงในฤดูใบไม้ร่วงนี้ ซึ่งนำฉันไปสู่หัวข้อถัดไป: ความเสี่ยงในระยะสั้นที่เศรษฐกิจสหรัฐฯ เผชิญมีอะไรบ้าง

ความเสี่ยงที่เผชิญกับเศรษฐกิจสหรัฐฯ

จนถึงขณะนี้ เศรษฐกิจมีความยืดหยุ่น และอัตราเงินเฟ้อก็ลดลง อย่างไรก็ตาม ฉันให้ความสำคัญกับมุมมองของฉันและมองเห็นความเสี่ยงหลายประการ ฉันใส่ใจเป็นพิเศษต่อความเสี่ยงขาขึ้นของอัตราเงินเฟ้อ เช่น ความเสี่ยงที่เกี่ยวข้องกับเศรษฐกิจและตลาดแรงงานที่ยังคงแข็งแกร่งเกินกว่าจะบรรลุภาวะเงินเฟ้อต่อไป รวมถึงความเสี่ยงที่เกี่ยวข้องกับราคาพลังงานที่เพิ่มขึ้นอย่างไม่คาดคิด เนื่องจากราคาพลังงานมีความผันผวน ฉันจึงมักจะพิจารณาการเปลี่ยนแปลงของราคาพลังงานและมุ่งเน้นไปที่อัตราเงินเฟ้อพื้นฐานมากขึ้นในการพิจารณาของฉัน ฉันตระหนักดีว่าอัตราเงินเฟ้อคงที่สูงกว่าเป้าหมายร้อยละ 2 ของคณะกรรมการตลาดกลางสหรัฐ (FOMC) จะเพิ่มความเสี่ยงที่การคาดการณ์เงินเฟ้อจะไม่เป็นไปตามเป้าหมาย ดังนั้น ไม่ว่าแหล่งที่มาจะเป็นอย่างไร เป้าหมายของฉันคือการคืนอัตราเงินเฟ้อกลับไปสู่เป้าหมาย 2 เปอร์เซ็นต์ของ FOMC

ฉันเพิ่งพูดถึงความเสี่ยงที่สูงขึ้นต่ออัตราเงินเฟ้อ แต่ยังมีความเสี่ยงด้านลบที่สำคัญต่อกิจกรรมทางเศรษฐกิจ เช่น การชะลอตัวของการเติบโตของเศรษฐกิจต่างประเทศ เศรษฐกิจของจีนดูเหมือนจะสูญเสียโมเมนตัมเนื่องจากกิจกรรมด้านอสังหาริมทรัพย์ลดลง และตัวชี้วัดอื่นๆ รวมถึงยอดค้าปลีก ยังชี้ให้เห็นถึงความอ่อนตัวของกิจกรรมทางเศรษฐกิจ ในยุโรป ดัชนีผู้จัดการฝ่ายจัดซื้อด้านการผลิตและบริการอยู่ในเขตหดตัวเมื่อเร็วๆ นี้ ฉันกำลังติดตามพัฒนาการเหล่านี้ในขอบเขตที่อาจมีผลกระทบต่อเศรษฐกิจสหรัฐฯ โดยเฉพาะอย่างยิ่งหากสภาวะในต่างประเทศย่ำแย่อย่างรวดเร็ว

เรื่อง การถ่ายทอดนโยบายการเงิน

ดังที่คุณทราบ นโยบายการเงินจะถูกส่งไปยังส่วนที่เหลือของเศรษฐกิจโดยส่งผลกระทบต่อเงื่อนไขทางการเงินในวงกว้าง รวมถึงอัตราดอกเบี้ยในตลาด อัตราตลาดที่สูงขึ้นจะทำให้อัตราดอกเบี้ยที่ครัวเรือนและธุรกิจเผชิญอยู่สูงขึ้น และลดการใช้จ่ายที่พวกเขาทำ โดยเฉพาะอย่างยิ่งการใช้จ่ายในการลงทุนคงที่ของธุรกิจ การก่อสร้างที่อยู่อาศัย และสินค้าคงทนของผู้บริโภค อัตราดอกเบี้ยที่สูงขึ้นยังส่งผลต่อราคาสินทรัพย์ด้วย ตัวอย่างเช่น อัตราดอกเบี้ยที่สูงขึ้น ทุกสิ่งทุกอย่างเท่าเทียมกัน จะทำให้มูลค่าการแลกเปลี่ยนของเงินดอลลาร์เพิ่มขึ้น ซึ่งจะช่วยกระตุ้นการนำเข้าและลดการส่งออก นอกจากนี้ อัตราดอกเบี้ยที่สูงขึ้นพร้อมกับเส้นทางนโยบายที่คาดการณ์ไว้ที่สูงขึ้น ส่งผลให้นักลงทุนลดกระแสเงินสดที่เกี่ยวข้องกับการลงทุนระยะยาวในอัตราที่สูงขึ้น สิ่งนี้จะลดมูลค่าของตลาดหุ้น ซึ่งจะลดการบริโภคผ่านผลกระทบด้านความมั่งคั่งและการลงทุนทางธุรกิจด้วยต้นทุนเงินทุน นอกจากนี้ นโยบายการเงินยังส่งผลต่อค่าความเสี่ยงอีกด้วย1 นโยบายการเงินที่เข้มงวดมากขึ้นมีแนวโน้มที่จะลดความตั้งใจของนักลงทุนในการแบกรับความเสี่ยง เพิ่มส่วนต่างอัตราผลตอบแทน และลดราคาสำหรับสินทรัพย์ประเภทต่างๆ และเพิ่มผลกระทบโดยตรงต่ออัตราดอกเบี้ยและราคาสินทรัพย์ที่อธิบายไว้ข้างต้น

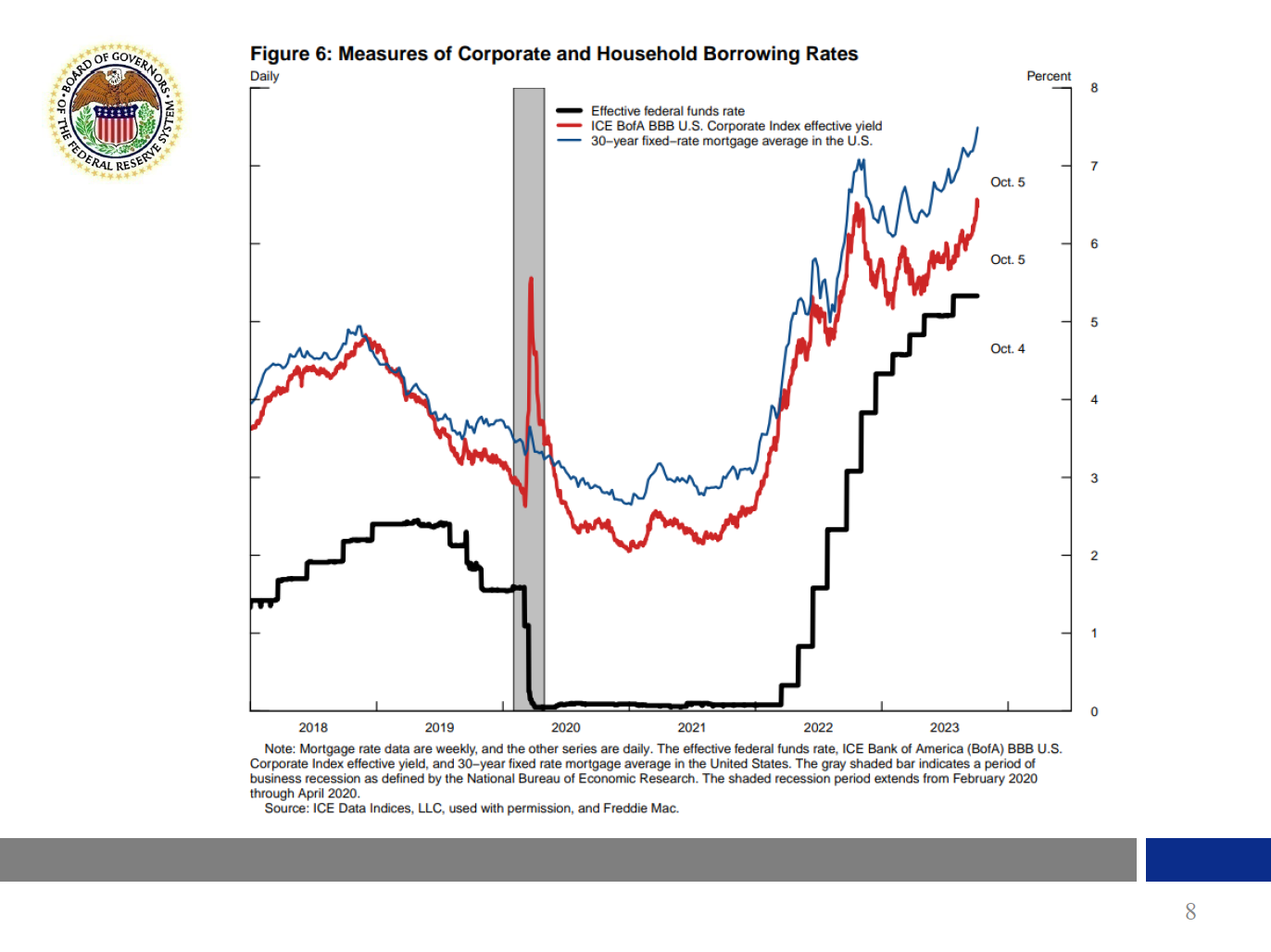

รูปที่ 6 แสดงให้เห็นว่าอัตราดอกเบี้ยระยะยาวมีการเคลื่อนไหวอย่างไรเมื่อคาดการณ์ถึงการเปลี่ยนแปลงของอัตราเงินกองทุนของรัฐบาลกลาง เส้นสีแดงคืออัตราพันธบัตรองค์กรสาม B ระยะยาวโดยเฉลี่ย ซึ่งเป็นตัวชี้วัดต้นทุนการกู้ยืมขององค์กร เส้นสีน้ำเงินคืออัตราการจำนองเฉลี่ย 30 ปี ซึ่งเป็นตัวชี้วัดต้นทุนการกู้ยืมของครัวเรือน โปรดสังเกตว่ามาตรการทั้งสองเพิ่มขึ้นในต้นปี 2022 เพื่อตอบสนองต่อการสื่อสารของ Fed และใน ความคาดหมาย การเพิ่มขึ้นของอัตราเงินกองทุนของรัฐบาลกลางที่มีประสิทธิผล ซึ่งเป็นเส้นสีดำ ล่าสุดอัตราระยะยาวเหล่านี้ได้เพิ่มขึ้นอีก โดยทั่วไปแล้ว สภาวะทางการเงินมีความเข้มงวดมากขึ้น และอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวที่แท้จริงก็เพิ่มขึ้นอย่างมีนัยสำคัญ เพิ่มเติมเกี่ยวกับเรื่องนี้ในภายหลัง

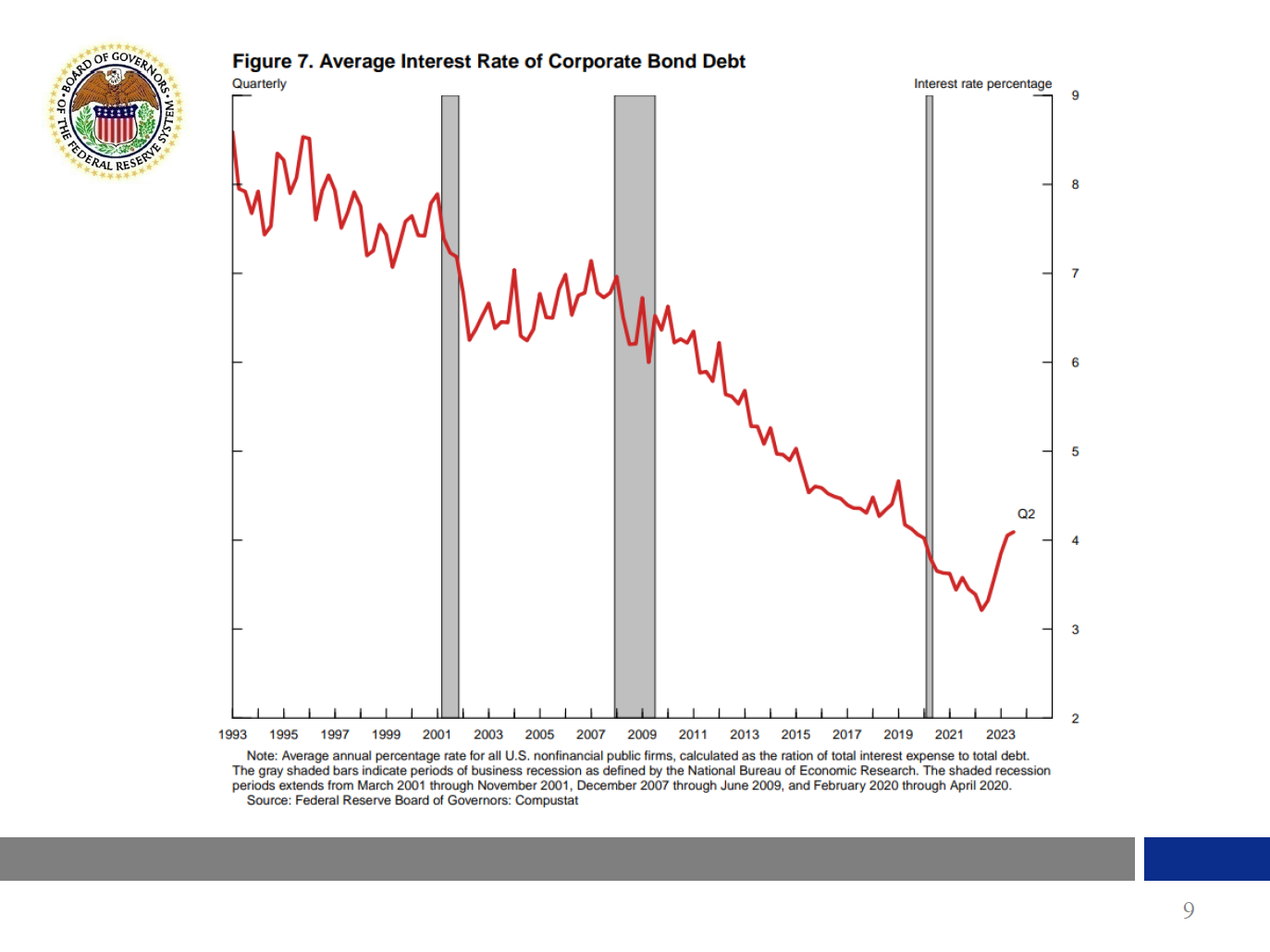

ในการกล่าวสุนทรพจน์เมื่อฤดูใบไม้ผลิที่แล้ว ฉันสังเกตว่าเรายังคงเรียนรู้เกี่ยวกับผลกระทบทั้งหมดของการปรับนโยบายให้เข้มงวดขึ้นในวงจรหลังการระบาดใหญ่นี้2 ผมจึงคำนึงถึงปัจจัยที่อาจชะลอหรือชะลอการถ่ายทอดนโยบายการเงินด้วย ปัจจัยหนึ่งคือหนี้บริษัทจำนวนมากที่ออกโดยบริษัทขนาดใหญ่ยังไม่ต้องรีไฟแนนซ์นับตั้งแต่ FOMC เริ่มเข้มงวดนโยบายการเงินในเดือนมีนาคม 2565

ธุรกิจขนาดใหญ่พึ่งพาพันธบัตรองค์กรและเงินกู้จากธนาคารเป็นแหล่งเงินทุนในการชำระหนี้ หุ้นกู้มีแนวโน้มที่จะเป็นหนี้ที่มีอัตราดอกเบี้ยคงที่ ในขณะที่เงินกู้จากธนาคารมีแนวโน้มที่จะเป็นหนี้ที่มีอัตราดอกเบี้ยลอยตัว เนื่องจากหนี้นิติบุคคลที่ไม่ใช่สถาบันการเงินส่วนใหญ่จะอยู่ในรูปพันธบัตรนิติบุคคลที่ออกก่อนปี 2565 อัตราดอกเบี้ยเฉลี่ยของหนี้นิติบุคคลคงค้างทั้งหมดจึงยังอยู่ในระดับต่ำ ดังแสดงใน รูปที่ 7. อัตรานี้มีแนวโน้มที่จะเพิ่มขึ้นในปีหน้าเมื่อจำเป็นต้องรีไฟแนนซ์หุ้นกู้ของบริษัทที่ครบกำหนดชำระจำนวนมาก เนื่องจากการเข้มงวดเพิ่มเติมนี้อยู่ในระหว่างดำเนินการ จึงอาจเร็วเกินไปที่จะกล่าวอย่างมั่นใจว่าเราได้เข้มงวดขึ้นมากพอที่จะคืนอัตราเงินเฟ้อกลับสู่เป้าหมาย 2 เปอร์เซ็นต์ของเรา ในเวลาเดียวกัน ฉันจะคำนึงถึงความเข้มงวดเพิ่มเติมในรถไฟเนื่องจากการขึ้นอัตราดอกเบี้ยในอดีตของเรา ในขณะที่ฉันพิจารณาว่ามีความจำเป็นต้องกระชับนโยบายเพิ่มเติมในอนาคตหรือไม่ สิ่งนี้นำฉันไปสู่หัวข้อถัดไป: ข้อควรพิจารณาเกี่ยวกับนโยบายการเงินที่ตามมาจากแนวโน้มเศรษฐกิจของฉันและความเสี่ยงที่ฉันได้กล่าวไปแล้ว

ข้อพิจารณาด้านนโยบายการเงิน

หลังจากที่เพิ่มช่วงเป้าหมายสำหรับอัตราเงินกองทุนของรัฐบาลกลางขึ้น 525 คะแนนพื้นฐานตั้งแต่ต้นปี 2022 ความเห็นของฉันก็คือ FOMC อยู่ในฐานะที่จะดำเนินการอย่างระมัดระวังในการประเมินขอบเขตของการกระชับนโยบายเพิ่มเติมที่อาจจำเป็น เราอยู่ในช่วงที่ละเอียดอ่อนของการบริหารความเสี่ยง ซึ่งเราต้องสร้างสมดุลระหว่างความเสี่ยงที่ไม่มีการเข้มงวดเพียงพอ กับความเสี่ยงที่นโยบายจะเข้มงวดเกินไป ความสมดุลของความเสี่ยงทั้งสองนี้เป็นเหตุผลที่ดีในการคงอัตราดอกเบี้ยนโยบายไว้ในการประชุม FOMC ครั้งล่าสุดของเรา

ดังที่ได้กล่าวไปแล้ว อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวที่แท้จริงได้เพิ่มขึ้นเมื่อเร็วๆ นี้ ส่วนหนึ่ง การขยับขึ้นของอัตราผลตอบแทนที่แท้จริงอาจสะท้อนถึงการประเมินของนักลงทุนว่าโมเมนตัมพื้นฐานของเศรษฐกิจแข็งแกร่งกว่าที่เคยรับรู้มา และอาจจำเป็นต้องใช้นโยบายการเงินที่เข้มงวดนานกว่าที่คิดไว้ก่อนหน้านี้เพื่อที่จะกลับมา อัตราเงินเฟ้อถึง 2 เปอร์เซ็นต์ แต่ฉันก็ตระหนักด้วยว่าผลตอบแทนที่แท้จริงที่เพิ่มขึ้นอาจเกิดขึ้นจากการเปลี่ยนแปลงทัศนคติของนักลงทุนต่อความเสี่ยงและความไม่แน่นอน เมื่อมองไปข้างหน้า ฉันจะยังคงตระหนักถึงภาวะทางการเงินที่ตึงตัวขึ้นจากอัตราผลตอบแทนพันธบัตรที่สูงขึ้น และจะคำนึงถึงเรื่องนี้ในขณะที่ฉันประเมินเส้นทางนโยบายในอนาคต ผมจะคำนึงถึงการพัฒนาตลาดการเงินควบคู่ไปกับข้อมูลทั้งหมดที่เข้ามาเพื่อประเมินแนวโน้มเศรษฐกิจและความเสี่ยงโดยรอบแนวโน้ม และในการตัดสินแนวทางนโยบายในอนาคตที่เหมาะสม

ขอบคุณ!

อ้างอิง

เบอร์นันเก้, เบน เอส. และเคนเนธ เอ็น. คุตต์เนอร์ (2005) “อะไรอธิบายปฏิกิริยาของตลาดหุ้นต่อนโยบาย Federal Reserve?” วารสารการเงิน ฉบับที่ 60 (มิถุนายน), หน้า 1221–57.

แคมป์เบลล์, จอห์น วาย. และจอห์น เอช. คอเครน (1999) “By Force of Habit: คำอธิบายตามการบริโภคเกี่ยวกับพฤติกรรมตลาดหุ้นโดยรวม” วารสารเศรษฐศาสตร์การเมือง, ฉบับที่ 107 (เมษายน), หน้า 205–51.

Gertler, Mark และ Peter Karadi (2015) “เรื่องน่าประหลาดใจเกี่ยวกับนโยบายการเงิน ต้นทุนด้านเครดิต และกิจกรรมทางเศรษฐกิจ” วารสารเศรษฐกิจอเมริกัน: เศรษฐศาสตร์มหภาค, ฉบับที่ 7 (มกราคม), หน้า 44–76.

แฮนสัน, ซามูเอล จี. และเจเรมี ซี. สไตน์ (2015) “นโยบายการเงินและอัตราดอกเบี้ยที่แท้จริงระยะยาว” วารสารเศรษฐศาสตร์การเงิน, ฉบับที่ 115 (มีนาคม) หน้า 429–48

เจฟเฟอร์สัน, ฟิลิป เอ็น. (2023) “การดำเนินการและการส่งผ่านนโยบายการเงิน,” สุนทรพจน์ในการบรรยายของ H. Parker Willis, Washington and Lee University, Lexington, Va., 27 มีนาคม

ปิอาซเซซี, โมนิกา และมาร์ติน ชไนเดอร์ (2549) “เส้นอัตราผลตอบแทนสมดุล (PDF),” NBER Working Paper Series 12609. เคมบริดจ์, แมสซาชูเซตส์: สำนักงานวิจัยเศรษฐกิจแห่งชาติ, ตุลาคม (แก้ไขมกราคม 2550)

1. Bernanke และ Kuttner (2005), Hanson และ Stein (2015) และ Gertler และ Karadi (2015) และอื่นๆ อีกมากมาย เน้นย้ำว่านโยบายการเงินส่งผลต่อเบี้ยประกันภัยความเสี่ยง นโยบายที่เข้มงวดมีแนวโน้มที่จะลดความตั้งใจของนักลงทุนที่จะแบกรับความเสี่ยง ตัวอย่างเช่น โดยการลดระดับการบริโภคที่คาดหวัง (Campbell and Cochrane, 1999) หากนโยบายเข้มงวดขึ้นเพื่อตอบสนองต่อภาวะเงินเฟ้อ เบี้ยประกันภัยระยะยาวก็มีแนวโน้มที่จะเพิ่มขึ้นเนื่องจากพันธบัตรที่มีอายุยืนยาวมีความเสี่ยงมากขึ้น (Piazzesi และ Schneider, 2006) นโยบายที่เข้มงวดยิ่งขึ้นยังสามารถลดราคาหุ้นลงได้โดยการเพิ่มส่วนเพิ่มมูลค่าหุ้นที่คาดหวัง ตัวอย่างเช่น โดยการทำให้งบดุลของบริษัทที่มีเลเวอเรจอ่อนตัวลง และทำให้หุ้นของบริษัทมีความเสี่ยงมากขึ้น กลับไปที่ข้อความ

2. ดูเจฟเฟอร์สัน (2023) กลับไปที่ข้อความ

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}