ขอบคุณมาร์คสำหรับการแนะนำที่ดีและสวัสดีตอนเช้าทุกท่าน1 ฉันมีความสุขที่ได้มาอยู่ที่นี่ วันนี้ฉันจะทำสามสิ่ง ก่อนอื่น ผมจะแบ่งปันแนวโน้มปัจจุบันของผมต่อเศรษฐกิจสหรัฐฯ ให้คุณฟัง ประการที่สอง ผมจะอภิปรายความคิดของผมเกี่ยวกับจุดยืนของนโยบายการเงินในปัจจุบัน ประการที่สาม ผมจะทบทวนการเปลี่ยนแปลงของราคาที่อยู่อาศัยซึ่งอาจส่งผลต่อการคงอยู่ของอัตราเงินเฟ้อ

การมุ่งเน้นไปที่การเปลี่ยนแปลงราคาที่อยู่อาศัยของฉันเกิดขึ้นจากบทบาทของที่อยู่อาศัยในเศรษฐกิจอเมริกัน สำหรับครอบครัวส่วนใหญ่ บ้านคือการซื้อครั้งใหญ่ที่สุดเท่าที่เคยมีมาและเป็นทรัพย์สินที่มีค่าที่สุด ผู้เชี่ยวชาญด้านตลาดทุนในด้านการเงินด้านอสังหาริมทรัพย์เช่นคุณ มีความสำคัญอย่างยิ่งต่อการดำเนินงานที่ราบรื่นของภาคที่อยู่อาศัย ครอบครัวที่ตัดสินใจเรื่องที่อยู่อาศัยต้องอาศัยภาคการเงินที่อยู่อาศัยที่ดีและมีประสิทธิผล

ภาคที่อยู่อาศัยยังเป็นภาคส่วนที่อ่อนไหวต่ออัตราดอกเบี้ยมากที่สุดภาคหนึ่งของเศรษฐกิจ จึงเป็นช่องทางสำคัญในการถ่ายทอดนโยบายการเงิน การทำความเข้าใจช่องทางต่างๆ ของการโอนเงินเป็นสิ่งสำคัญในการปฏิบัติตามอาณัติคู่ที่รัฐสภามอบให้กับ Federal Reserve ซึ่งได้แก่ การจ้างงานสูงสุดและราคาที่มั่นคง อาณัตินี้เป็นแนวทางในการคิดของฉันเกี่ยวกับการกำหนดนโยบายการเงิน

ด้วยเหตุนี้ ผมจะพิจารณามุมมองต่อเศรษฐกิจสหรัฐฯ อีกครั้ง

กิจกรรมทางเศรษฐกิจโดยรวม

เศรษฐกิจสหรัฐฯ ยังคงเติบโตอย่างแข็งแกร่ง เมื่อปรับตามอัตราเงินเฟ้อแล้ว GDP ก็รายงานว่าเพิ่มขึ้นที่อัตราร้อยละ 1.6 ต่อปีในไตรมาสแรกของปี 2567 ซึ่งลดลงจากการขยายตัวร้อยละ 3.4 ในไตรมาสที่สี่ของปีที่แล้ว อย่างไรก็ตาม การซื้อขั้นสุดท้ายของภาคเอกชนในประเทศ ซึ่งไม่รวมการลงทุนสินค้าคงคลัง การใช้จ่ายภาครัฐ และการส่งออกสุทธิ และมักจะส่งสัญญาณที่ชัดเจนยิ่งขึ้นเกี่ยวกับอุปสงค์พื้นฐาน เพิ่มขึ้น 3.1 เปอร์เซ็นต์ในไตรมาสแรก ซึ่งแข็งแกร่งพอๆ กับช่วงครึ่งหลังของปี 2023

แท้จริงแล้วการใช้จ่ายของผู้บริโภคมีความแข็งแกร่งในช่วงหลายไตรมาสที่ผ่านมา อย่างไรก็ตาม ฉันคาดว่าการเติบโตของการใช้จ่ายจะชะลอตัวลงในปลายปีนี้ เนื่องจากนโยบายการเงินที่เข้มงวดจะมีน้ำหนักตามความต้องการ โดยเฉพาะอย่างยิ่งการใช้จ่ายที่คำนึงถึงดอกเบี้ย

อีกเหตุผลหนึ่งที่ทำให้เศรษฐกิจสหรัฐฯ เติบโตอย่างแข็งแกร่งในปีที่ผ่านมาก็คือสภาวะอุปทานที่ดีขึ้น เนื่องจากปัญหาคอขวดของโรคระบาดคลี่คลายลง ฉันจะติดตามข้อมูลที่เข้ามาเพื่อทำความเข้าใจให้ดีขึ้นว่าเราจะได้รับความช่วยเหลือจากฝั่งอุปทานมากขึ้นเพียงใดในการลดอัตราเงินเฟ้อให้ต่ำลงอีก

ตลาดแรงงาน

ตลาดแรงงานยังคงแข็งแกร่ง การเพิ่มขึ้นของเงินเดือนรายเดือนชะลอตัวในเดือนเมษายน โดยนายจ้างเพิ่มงาน 175,000 ตำแหน่ง อย่างไรก็ตาม บรรดานายจ้างกลับเพิ่มงานโดยเฉลี่ย 242,000 ตำแหน่งในช่วง 3 เดือนสิ้นสุดในเดือนเมษายน และอัตราการว่างงานยังคงอยู่ต่ำกว่าร้อยละ 4 ในเดือนที่แล้ว

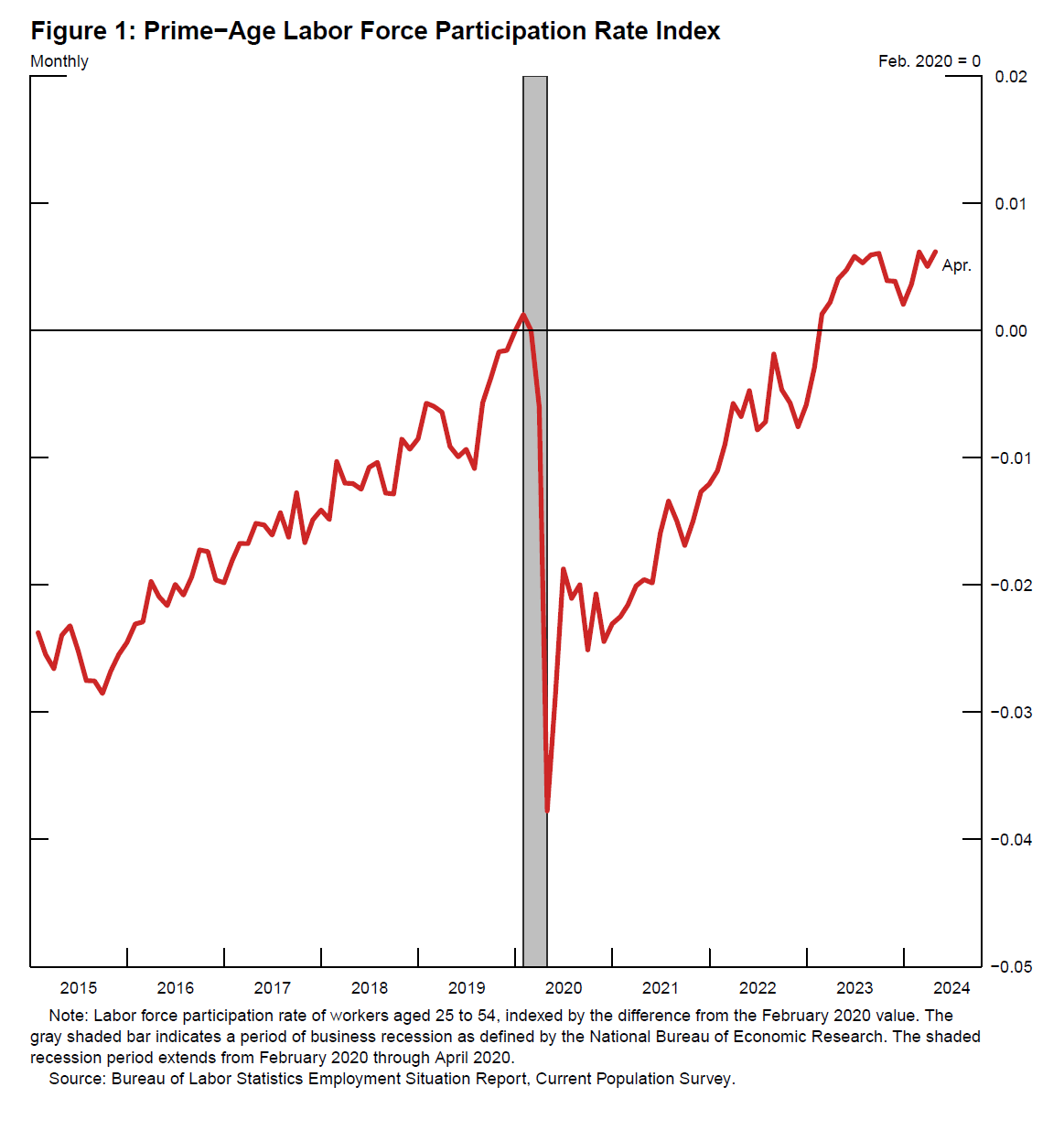

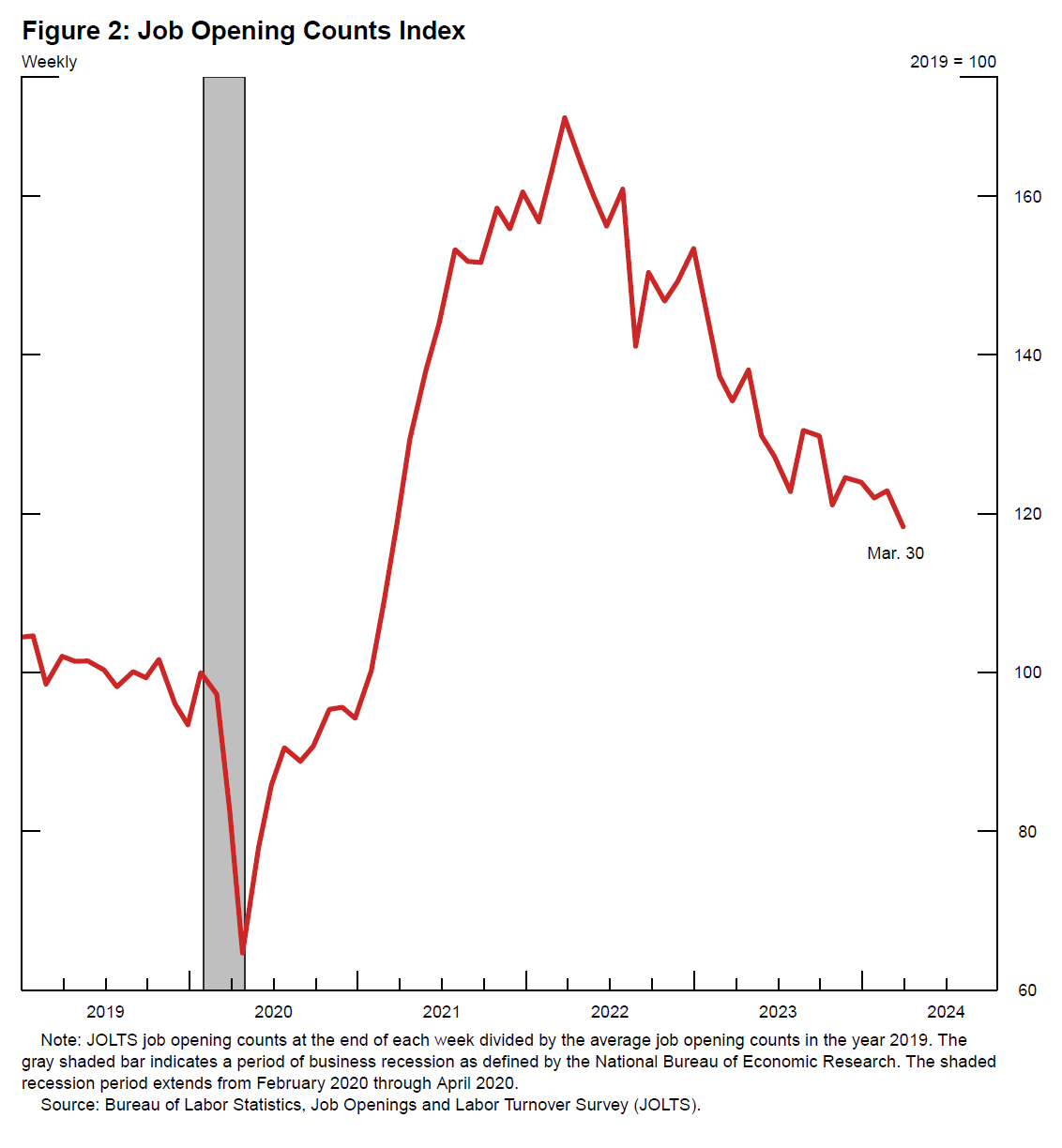

อุปทานของแรงงานและอุปสงค์แรงงานยังคงมีความสมดุลที่ดีขึ้น อัตราการมีส่วนร่วมของกำลังแรงงานของบุคคลที่มีอายุ 25 ถึง 54 ปีขณะนี้สูงกว่าช่วงก่อนที่การระบาดจะเริ่มขึ้น ดังที่แสดงใน รูปที่ 1– ความต้องการของนายจ้างต่อคนงาน เมื่อวัดจากตำแหน่งงานว่าง ลดลงร้อยละ 12 จากปีก่อนหน้า ดังที่แสดงใน รูปที่ 2– การปรับสมดุลของตลาดแรงงานนี้ส่งผลให้การเติบโตของค่าจ้างเล็กน้อยผ่อนคลายลง แม้ว่าอัตราการว่างงานจะยังคงต่ำเป็นประวัติการณ์ก็ตาม

เงินเฟ้อ

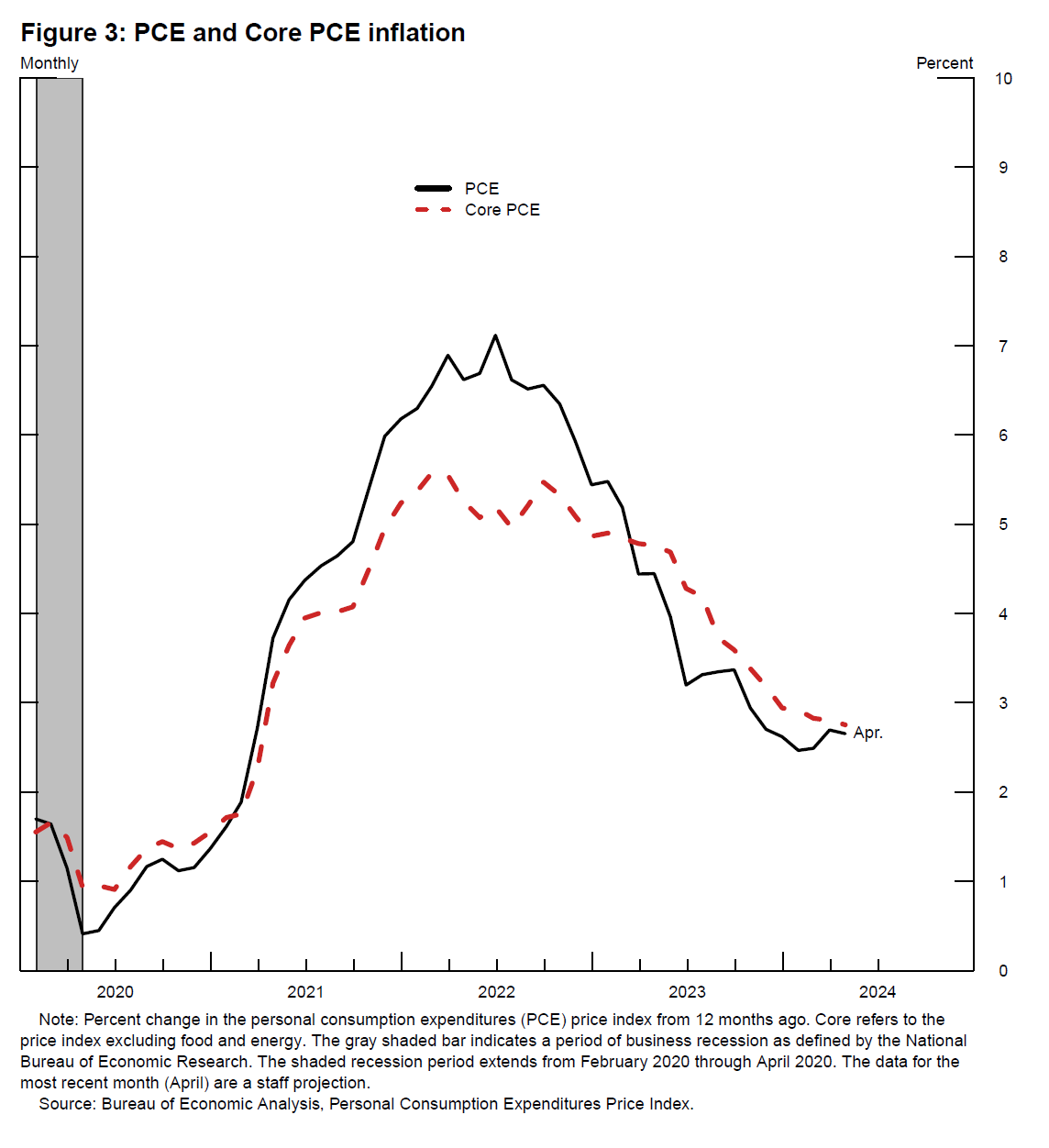

แน่นอนว่าฉันได้จับตาดูอัตราเงินเฟ้ออย่างใกล้ชิด ข่าวดีก็คือ อัตราเงินเฟ้อได้ผ่อนคลายลงอย่างมากจากจุดสูงสุดเมื่อเกือบสองปีที่แล้ว ดังที่แสดงไว้ใน รูปที่ 3– อย่างไรก็ตาม อัตราเงินเฟ้อยังคงสูงกว่าเป้าหมายเงินเฟ้อของคณะกรรมการตลาดกลางสหรัฐ (FOMC) ที่ 2 เปอร์เซ็นต์

ราคาค่าใช้จ่ายการบริโภคส่วนบุคคลหลัก (PCE) ซึ่งรวมถึงต้นทุนอาหารและพลังงานที่ผันผวน เพิ่มขึ้นอย่างรวดเร็วในช่วงสามเดือนแรกของปีมากกว่าในช่วงหลังของปี 2566 ดัชนีราคาผู้บริโภคเดือนเมษายนและข้อมูลดัชนีราคาผู้ผลิต ชี้ไปที่การเพิ่มขึ้นเล็กน้อยในเดือนที่แล้ว อย่างไรก็ตาม เจ้าหน้าที่ธนาคารกลางสหรัฐประเมินว่าราคา PCE หลักเพิ่มขึ้นในอัตราร้อยละ 4.1 ต่อปีในช่วงสี่เดือนแรกของปี ซึ่งสูงกว่าการเปลี่ยนแปลงในรอบ 12 เดือน ซึ่งเราประเมินไว้ที่ 2.75 เปอร์เซ็นต์ ยังเร็วเกินไปที่จะบอกได้ว่าการชะลอตัวของกระบวนการเงินเฟ้อล่าสุดจะคงอยู่ยาวนานหรือไม่ การอ่านที่ดีขึ้นในเดือนเมษายนก็ให้กำลังใจ

โชคดีที่ข้อมูลเกี่ยวกับความคาดหวังชี้ให้เห็นว่าความน่าเชื่อถือในการต่อสู้เงินเฟ้อของ FOMC ยังคงไม่เปลี่ยนแปลง แม้ว่าการคาดการณ์เงินเฟ้อของชาวอเมริกันจะปรับตัวสูงขึ้นในช่วง 12 เดือนข้างหน้า แต่การคาดการณ์เงินเฟ้อระยะยาวในช่วง 10 ปีข้างหน้ายังคงใกล้เคียงกับระดับก่อนเกิดโรคระบาด นั่นแสดงให้เห็นว่าคนอเมริกันเชื่อว่าเราจะทำตามคำมั่นสัญญาของเราในการนำอัตราเงินเฟ้อกลับคืนสู่เป้าหมายอย่างเต็มที่ ฉันตระหนักดีว่าอัตราเงินเฟ้อที่สูงทำให้เกิดความยากลำบากอย่างมาก เนื่องจากกำลังซื้อกัดเซาะ โดยเฉพาะอย่างยิ่งสำหรับผู้ที่มีรายได้ประจำและผู้ที่สามารถใช้จ่ายปัจจัยจำเป็นที่สูงขึ้นได้น้อยที่สุด รวมถึงที่อยู่อาศัย การขนส่ง และอาหาร นั่นคือเหตุผลที่เพื่อนร่วมงานของฉันที่ Fed และตัวฉันมุ่งมั่นที่จะคืนอัตราเงินเฟ้อให้กลับสู่เป้าหมายของเรา

นโยบายการเงิน

แล้วสถานะเศรษฐกิจปัจจุบันมีความหมายอย่างไรต่ออัตราดอกเบี้ยนโยบายที่เรากำหนดไว้ที่ Fed? ในการประชุมครั้งล่าสุดเมื่อสามสัปดาห์ก่อน ฉันและเพื่อนร่วมงานใน FOMC ตัดสินใจคงระดับเป้าหมายสำหรับอัตราเงินกองทุนของรัฐบาลกลางไว้ที่ 5-1/4 ถึง 5-1/2 เปอร์เซ็นต์ ผมเชื่อว่าอัตราดอกเบี้ยนโยบายของเราอยู่ในขอบเขตที่เข้มงวด ในขณะที่เรายังคงเห็นว่าตลาดแรงงานมีความสมดุลที่ดีขึ้น และอัตราเงินเฟ้อที่ลดลง แม้ว่าจะไม่เร็วเท่าที่ฉันต้องการก็ตาม FOMC ตั้งข้อสังเกตว่าไม่คาดหวังว่าจะเหมาะสมที่จะลดช่วงเป้าหมายจนกว่าจะได้รับความเชื่อมั่นมากขึ้นว่าอัตราเงินเฟ้อกำลังเคลื่อนตัวอย่างยั่งยืนไปที่ร้อยละ 2 ในการตัดสินเกี่ยวกับจุดยืนที่เหมาะสมของอัตราดอกเบี้ยนโยบายในช่วงเวลาหนึ่ง ผมจะประเมินข้อมูลที่เข้ามา แนวโน้มการพัฒนา และความสมดุลของความเสี่ยงอย่างรอบคอบ

ในการประชุมครั้งล่าสุด FOMC ยังตัดสินใจที่จะดำเนินกระบวนการลดงบดุลของเราต่อไป แต่จะช้าลง ขีดจำกัดการไถ่ถอนพันธบัตรจะลดลงจากปัจจุบันที่ 6 หมื่นล้านดอลลาร์ต่อเดือน เหลือ 25 พันล้านดอลลาร์ต่อเดือน ณ วันที่ 1 มิถุนายน เพื่อให้สอดคล้องกับความตั้งใจของคณะกรรมการที่จะถือหลักทรัพย์ของกระทรวงการคลังเป็นหลักในระยะยาว เราจะปล่อยให้ขีดจำกัดสูงสุดในการไถ่ถอนหลักทรัพย์ของหน่วยงาน ไม่เปลี่ยนแปลงที่ 35 พันล้านดอลลาร์ต่อเดือน เราจะนำรายได้ที่เกินขีดจำกัดนี้ไปลงทุนใหม่ในหลักทรัพย์ของกระทรวงการคลัง ดังรายละเอียดในคำแถลงนโยบายการดำเนินงานวันที่ 1 พฤษภาคม 2024 ที่เผยแพร่โดย Federal Reserve Bank of New York2

ตลาดที่อยู่อาศัย

เฟดกำหนดนโยบายในการส่งเสริมวัตถุประสงค์สองประการในการจ้างงานสูงสุดและเสถียรภาพด้านราคา และการจ้างงานและอัตราเงินเฟ้อขึ้นอยู่กับเงื่อนไขในเศรษฐกิจทั้งหมด อย่างไรก็ตาม เมื่อพิจารณาจากการประชุมของเราในวันนี้ ฉันคิดว่าเป็นการเหมาะสมที่จะเจาะลึกเข้าไปในตลาดที่อยู่อาศัยและสินเชื่อเพื่อที่อยู่อาศัยให้ลึกซึ้งยิ่งขึ้นอีกเล็กน้อย

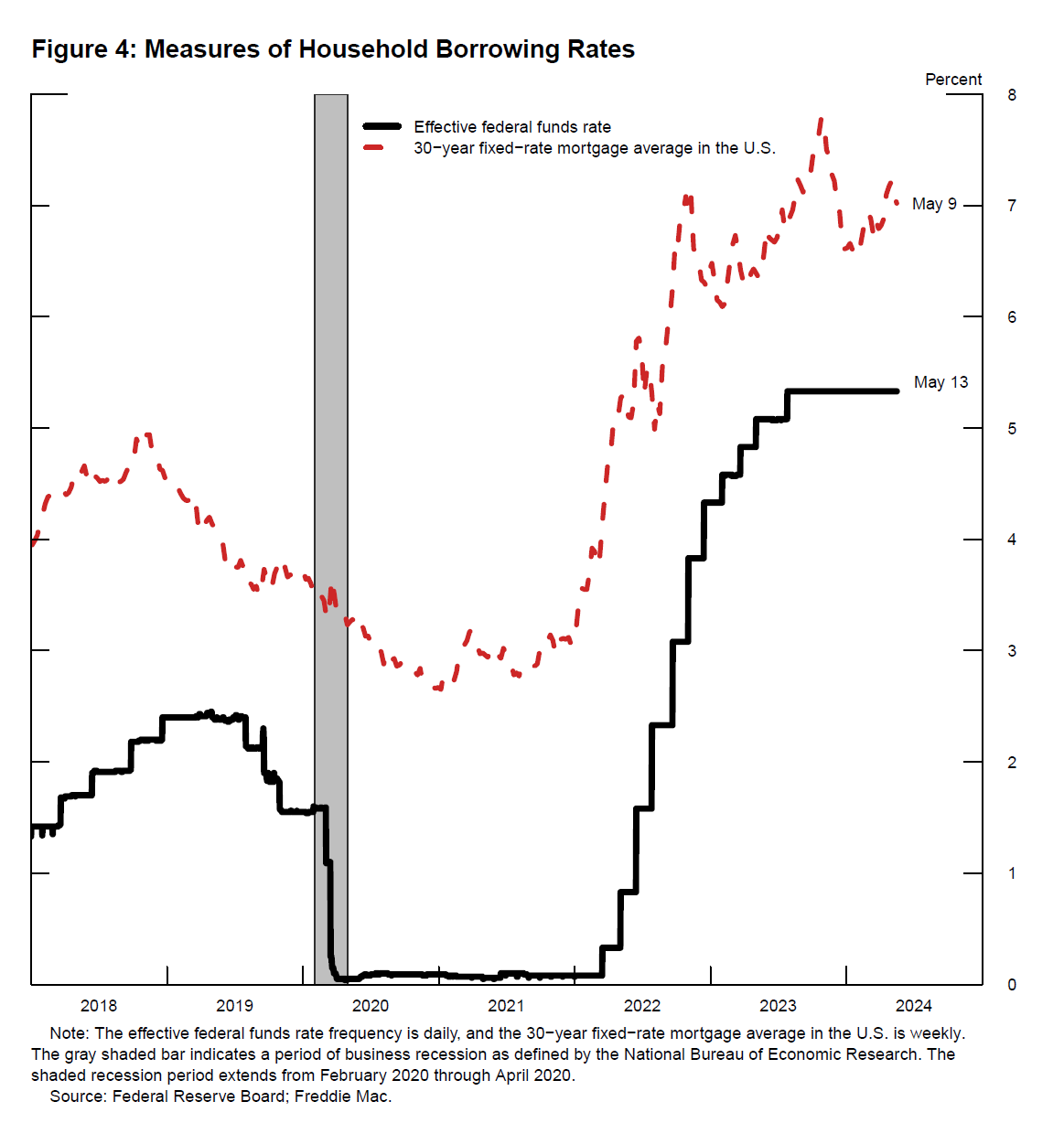

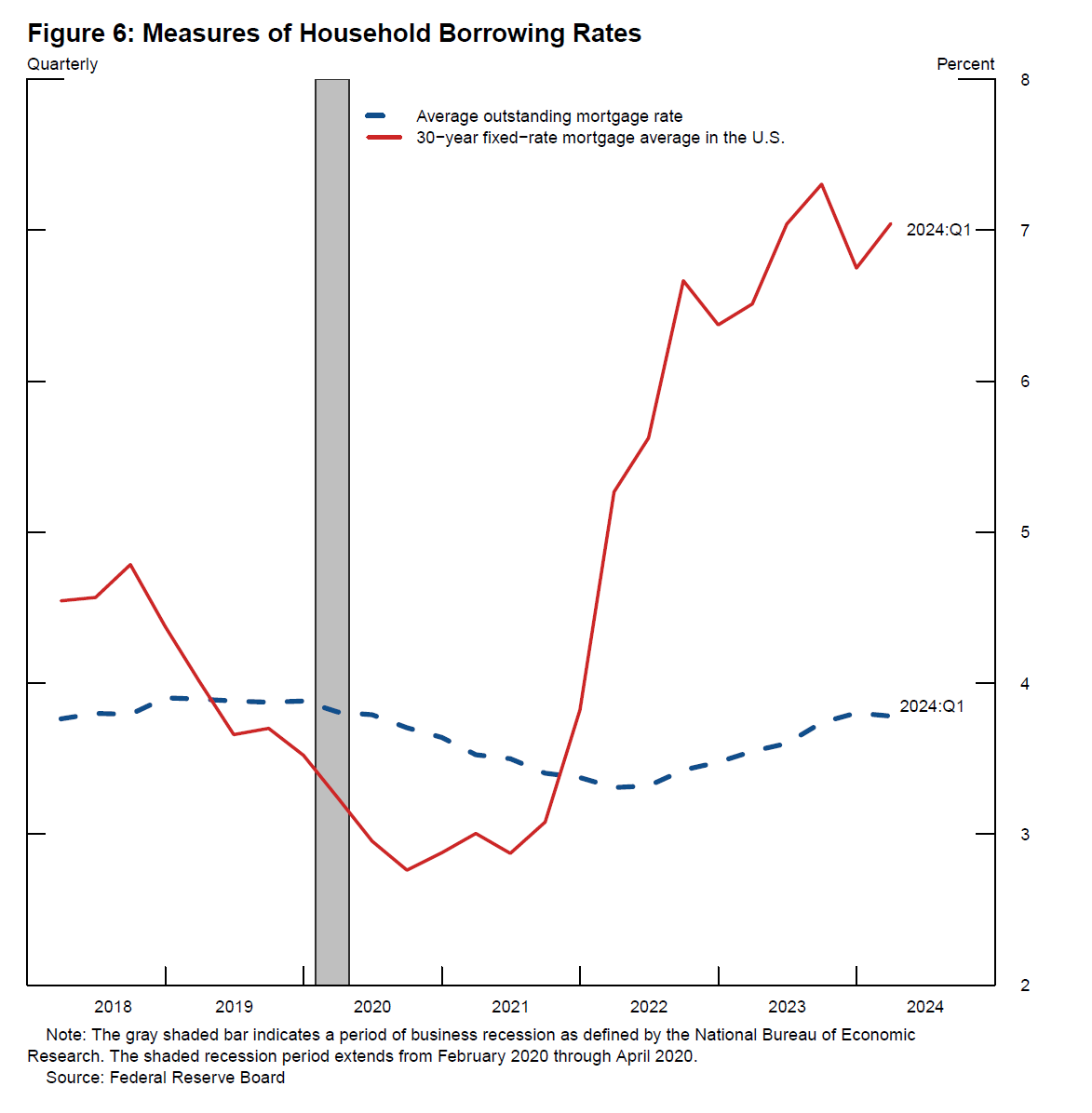

ดังที่ได้กล่าวไปแล้ว ภาคที่อยู่อาศัยเป็นส่วนที่อ่อนไหวต่ออัตราดอกเบี้ยมากที่สุดส่วนหนึ่งของเศรษฐกิจ เราได้เห็นความอ่อนไหวในเรื่องอัตราการจำนองและการกำเนิดการจำนอง ดังแสดงใน รูปที่ 4อัตราการจำนองอัตราดอกเบี้ยคงที่ 30 ปีอยู่ใกล้กับ 3 เปอร์เซ็นต์ เมื่ออัตราเงินกองทุนของรัฐบาลกลางอยู่ใกล้ขอบเขตล่างเป็นศูนย์ในปี 2020 และ 2021 อัตราพุ่งสูงขึ้นในปี 2022 เมื่ออัตราเงินของรัฐบาลกลางเพิ่มขึ้น สอดคล้องกับการเพิ่มขึ้นของอัตราการจำนอง ปริมาณการก่อจำนองลดลงอย่างมีนัยสำคัญ

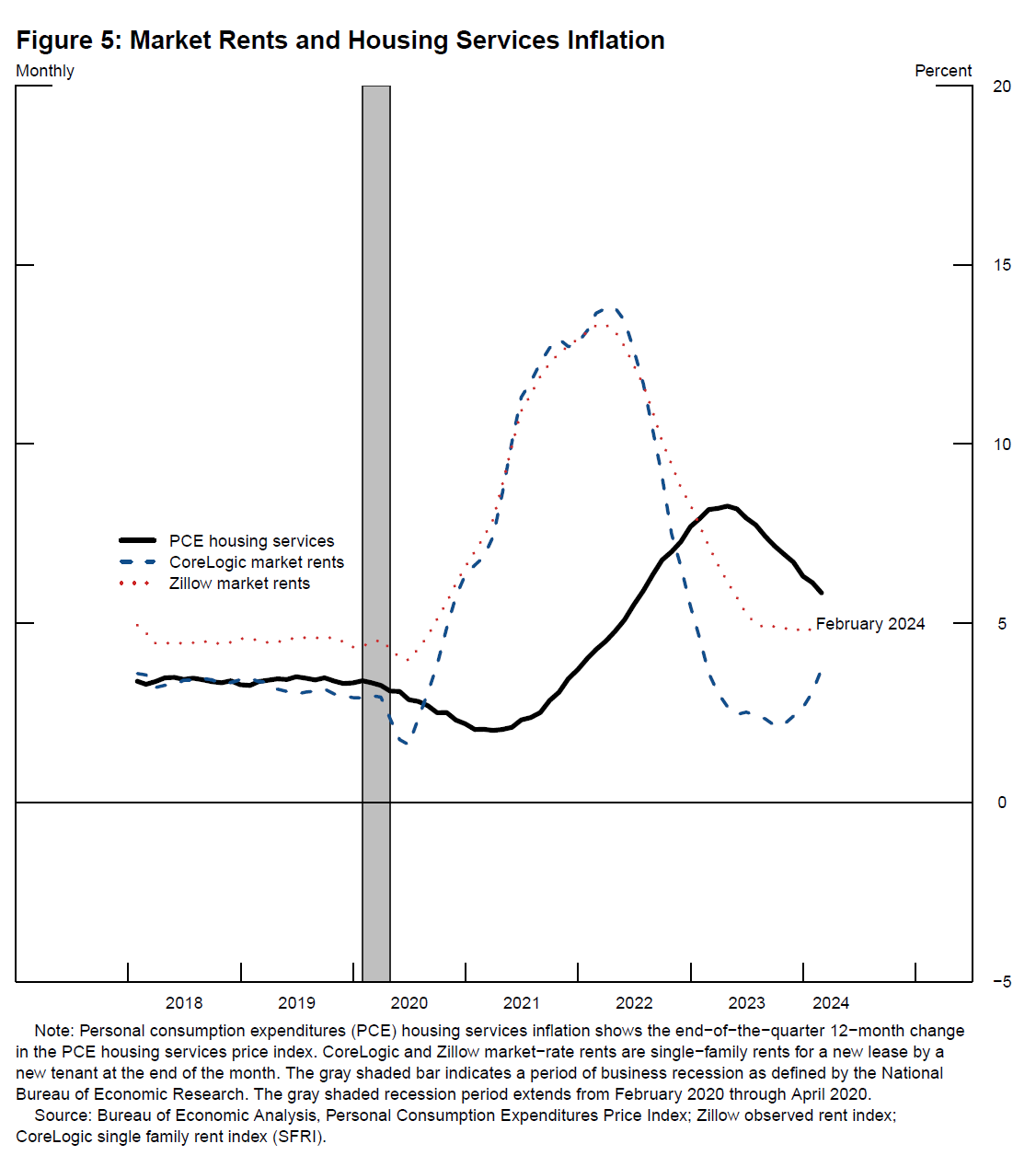

จุดยืนที่เข้มงวดของนโยบายการเงินในปัจจุบันมีผลกระทบต่อตลาดที่อยู่อาศัย ซึ่งช่วยนำอุปสงค์และอุปทานเข้าสู่สมดุลที่ดีขึ้น และสร้างแรงกดดันต่ออัตราเงินเฟ้อที่ลดลง– แง่มุมหนึ่งของอัตราเงินเฟ้อที่ได้รับความสนใจพอสมควรคือต้นทุนที่อยู่อาศัยและค่าเช่า เนื่องจากต้นทุนที่อยู่อาศัยถือเป็นส่วนแบ่งงบประมาณครัวเรือนจำนวนมาก ในการคำนวณอัตราเงินเฟ้อของบริการที่อยู่อาศัย สถิติของรัฐบาลไม่ได้ใช้ราคาบ้าน เนื่องจากบ้านเป็นส่วนหนึ่งของการลงทุน อัตราเงินเฟ้อของบริการที่อยู่อาศัยจะคำนวณโดยใช้ค่าเช่ารายเดือนซึ่งระบุสิ่งที่ผู้เช่าจ่ายเพื่อเช่าบ้านหรืออพาร์ตเมนต์ และตามทฤษฎีแล้วเจ้าของบ้านจะจ่ายอะไรเพื่อเช่าบ้านของตนเอง วิธีการคำนวณนี้หมายถึงการเปลี่ยนแปลงของค่าเช่าในตลาด—หรือสิ่งที่ผู้เช่ารายใหม่จ่ายเพื่อเช่า—ใช้เวลานานในการส่งผ่านไปยังราคาบริการที่อยู่อาศัยของ PCE ดังที่แสดงใน รูปที่ 5– ในรูปนี้ โปรดสังเกตว่าการเพิ่มขึ้นของค่าเช่าในตลาด เส้นสีน้ำเงินและสีแดง สูงสุดในปี 2022 และอัตราเงินเฟ้อของบริการที่อยู่อาศัย PCE เส้นสีดำ ค่าเช่าในตลาดล่าช้า และถึงจุดสูงสุดในปี 2023

อัตราเงินเฟ้อบริการที่อยู่อาศัยล่าช้า

สาเหตุหลักสำหรับความล่าช้านี้คือค่าเช่าในตลาดจะปรับตัวตามภาวะเศรษฐกิจได้เร็วกว่าที่เจ้าของบ้านเรียกเก็บจากผู้เช่าที่มีอยู่ ความล่าช้านี้ชี้ให้เห็นว่าค่าเช่าในตลาดที่เพิ่มขึ้นอย่างมากในช่วงที่เกิดโรคระบาดยังคงถูกส่งผ่านไปยังค่าเช่าที่มีอยู่ และอาจทำให้อัตราเงินเฟ้อของบริการที่อยู่อาศัยสูงขึ้นต่อไปอีกระยะหนึ่ง การสังเกตนี้มีความสำคัญเนื่องจากเป็นตัวอย่างหนึ่งของสาเหตุเบื้องหลังของความล่าช้าซึ่งนโยบายการเงินส่งผลต่ออัตราเงินเฟ้อ

อีกปัจจัยหนึ่งที่ส่งผลต่อการส่งผ่านนโยบายการเงินที่มีข้อจำกัดก็คือ การจำนองที่มีอัตราดอกเบี้ยคงที่เป็นเรื่องปกติในสหรัฐอเมริกา มักเป็นที่ถกเถียงกันอยู่ว่าโครงสร้างเงินกู้นี้ช่วยลดผลกระทบของนโยบายการเงิน รูปที่ 6 แสดงให้เห็นว่าอัตราการจำนองคงที่ 30 ปีอยู่ที่ประมาณร้อยละ 7 ในขณะที่อัตราการจำนองคงค้างเฉลี่ยอยู่ที่ประมาณร้อยละ 4 อัตราการจำนองคงค้างที่ลดลงนี้เกิดจากการที่ครัวเรือนล็อกอัตราดอกเบี้ยในช่วงระยะเวลาดอกเบี้ยต่ำ ซึ่งรวมถึงเมื่อเฟดลดช่วงเป้าหมายสำหรับอัตราเงินกองทุนของรัฐบาลกลางให้ใกล้ศูนย์ไม่นานหลังจากการระบาดใหญ่เกิดขึ้น การจำนองที่มีอัตราดอกเบี้ยคงที่จะช่วยลดผลกระทบของนโยบายการเงิน แต่จากการวิจัยเมื่อเร็ว ๆ นี้ พบว่าไม่มากเท่าที่คิดไว้ก่อนหน้านี้3

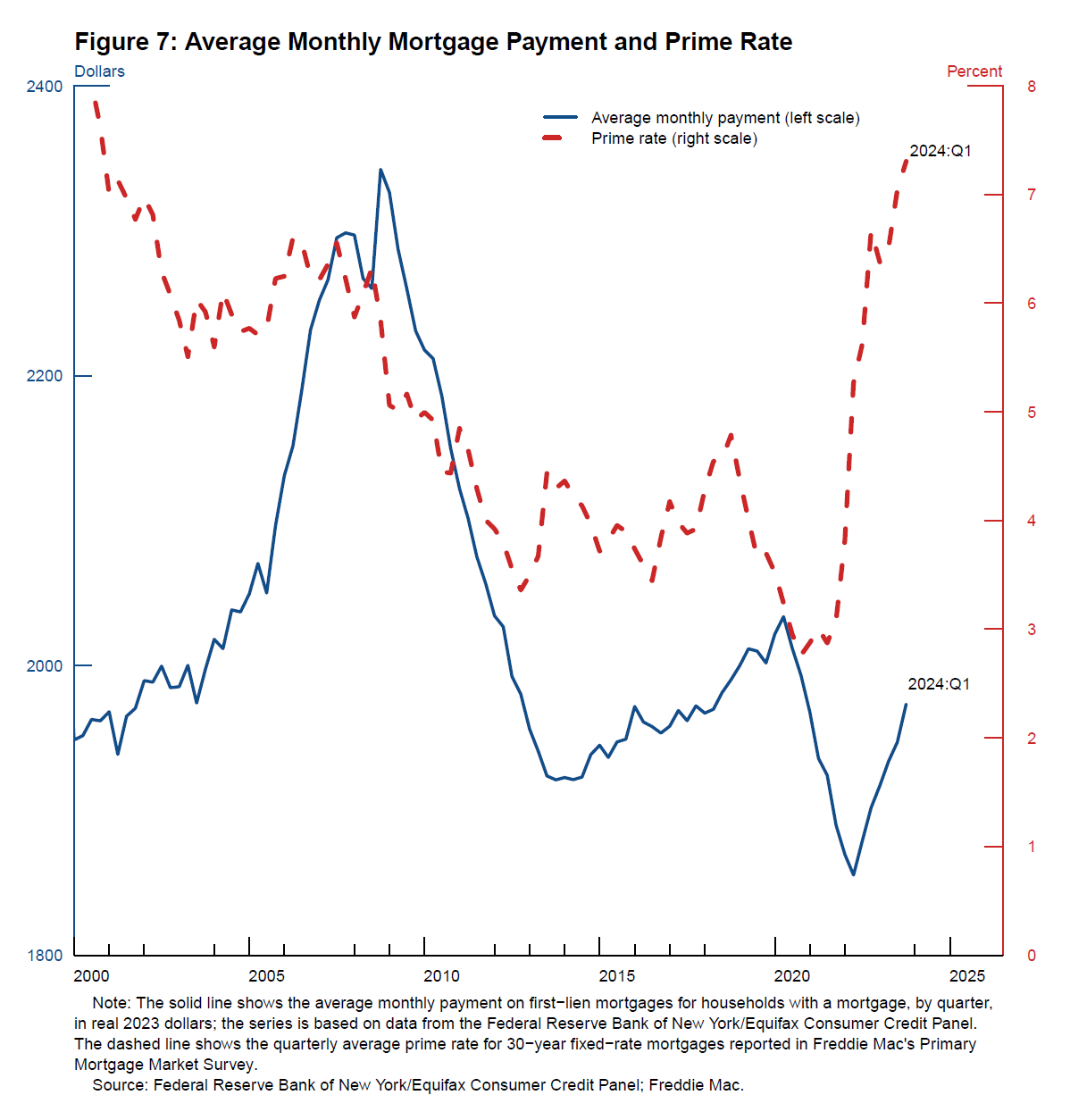

มีความล่าช้าระหว่างเวลาที่อัตราการจำนองสูงขึ้นกับเวลาที่การชำระเงินจำนองของครัวเรือนเพิ่มขึ้น ดังที่แสดงใน รูปที่ 7– เจ้าหน้าที่คณะกรรมการวิจัยเอกสารว่าการชำระเงินจำนองเพิ่มขึ้นเมื่อเวลาผ่านไป เนื่องจากหลายครัวเรือนยังคงรีไฟแนนซ์สินเชื่อที่อยู่อาศัยหรือย้ายที่อยู่ แม้จะมีอัตราที่สูงขึ้น แต่ครัวเรือนในสหรัฐฯ ก็กู้ยืมเงินสินเชื่อจำนองใหม่มากกว่า 1.5 ล้านล้านดอลลาร์ในปี 2023 ผู้กู้เหล่านี้รวมถึงผู้ซื้อบ้านครั้งแรก เจ้าของบ้านปัจจุบันที่ย้ายไปมาระหว่างบ้าน และเจ้าของบ้านที่ได้รับการรีไฟแนนซ์แบบใช้เงินสด การชำระเงินที่พวกเขาเป็นหนี้จากการจำนองที่เพิ่งได้มานั้นสูงกว่าที่ควรได้รับหากรักษาอัตราที่ต่ำกว่าไว้ และการบริโภคก็อาจลดลงตามไปด้วย ผลกระทบสะสมของอัตราดอกเบี้ยที่สูงขึ้นจากการชำระเงินจำนองโดยรวมจะเพิ่มขึ้นเมื่อเวลาผ่านไป เนื่องจากการกู้ยืมใหม่เกิดขึ้นในอัตราที่สูงกว่า เอกสารการวิจัยของเจ้าหน้าที่ระบุว่า ในอดีต ผู้กู้เช่นนี้ซึ่งไม่ถูกขัดขวางด้วยอัตราดอกเบี้ยที่สูงกว่า จะต้องรับผิดชอบในการส่งผ่านอัตราดอกเบี้ยไปชำระจำนองมากกว่าครึ่งหนึ่งเล็กน้อย

บทสรุป

สุดท้ายนี้ ผมขอย้ำอีกครั้งว่าทำไมเราถึงใส่ใจเรื่องที่อยู่อาศัย ภาคที่อยู่อาศัยเป็นที่ที่หลายครัวเรือนได้ลงทุนหรือจะทำการลงทุนที่ใหญ่ที่สุด ดังนั้นราคาที่ครอบครัวจ่ายเพื่อที่อยู่อาศัยนั้นอาจส่งผลต่อความเป็นอยู่โดยรวมของพวกเขาได้ งานที่คุณทำเพื่อให้สามารถเข้าถึงที่อยู่อาศัยได้ถือเป็นส่วนสำคัญของเศรษฐกิจ

ภาคเคหะยังเป็นส่วนสำคัญของกลไกการถ่ายทอดนโยบายการเงิน นั่นคือเหตุผลหนึ่งว่าทำไมผู้กำหนดนโยบายจะยังคงให้ความสนใจอย่างใกล้ชิดกับภาคส่วนที่สำคัญนี้ แน่นอนว่าไม่มีภาคส่วนใดเป็นผู้กำหนดนโยบายการเงิน เราพิจารณาข้อมูลทั้งหมดเพื่อกำหนดนโยบายและบรรลุวัตถุประสงค์ที่ Fed มอบให้โดยสภาคองเกรส: การจ้างงานสูงสุดและเสถียรภาพด้านราคา เมื่อพิจารณาถึงผลกระทบที่ล่าช้าของนโยบายการเงิน ผมได้รับกำลังใจว่าในช่วงสองปีที่ผ่านมา เรามีความก้าวหน้าที่ดีในการบรรลุวัตถุประสงค์แบบอาณัติคู่ของเรา

ขอบคุณสำหรับเวลาและความสนใจของคุณในวันนี้

1. ความคิดเห็นที่แสดงที่นี่เป็นความคิดเห็นของฉันเอง และไม่จำเป็นต้องเป็นความคิดเห็นของเพื่อนร่วมงานของฉันในคณะกรรมการธนาคารกลางสหรัฐหรือคณะกรรมการตลาดเปิดของรัฐบาลกลาง กลับไปที่ข้อความ

2. ดู Federal Reserve Bank of New York (2024) คำชี้แจงเกี่ยวกับการนำเงินต้นไปลงทุนใหม่จากหลักทรัพย์ธนารักษ์ หนี้ตัวแทน และหลักทรัพย์ค้ำประกันโดยหน่วยงาน1 พฤษภาคม. กลับไปที่ข้อความ

3. ดูตัวอย่างใน Daniel Ringo (2024), “Inframarginal Borrowers and the Mortgage Payment Channel of Monetary Policy”, เอกสารการทำงาน, พฤษภาคม กลับไปที่ข้อความ

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}