ดอลลาร์นิวซีแลนด์แข็งค่าขึ้นเป็นวงกว้างในวันนี้ หลังจาก RBNZ พุ่งขึ้นอย่างรวดเร็ว แต่สกุลเงินสินค้าโภคภัณฑ์อื่น ๆ นั้นล้าหลังจากความเชื่อมั่นในความเสี่ยง สำหรับสัปดาห์จนถึงตอนนี้ สเตอร์ลิงยังคงแข็งแกร่งที่สุด โดยได้แรงสนับสนุนจากการมองโลกในแง่ดีในการหลีกเลี่ยงภาวะเศรษฐกิจถดถอย ดอลล่าร์ตามมาเป็นอันดับสองโดยได้แรงหนุนจากอัตราผลตอบแทนตั๋วเงินคลังที่เพิ่มขึ้น และตามมาด้วยเงินฟรังก์สวิส ออสซี่แย่ที่สุด ตามด้วยเยน แล้วก็ลูนี่

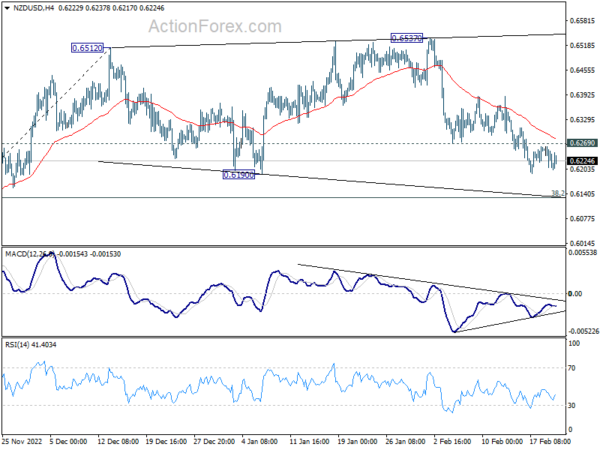

ในทางเทคนิค การฟื้นตัวของ NZD/USD ในวันนี้ค่อนข้างอ่อนแอ และไม่รับประกันการกลับตัว การลดลงจาก 0.6537 ยังคงเป็นที่นิยมในการดำเนินการต่อไปตราบเท่าที่แนวรับ 0.6269 กลายเป็นแนวต้าน การรวมสามคลื่นจาก 0.6512 น่าจะเสร็จสมบูรณ์ โมเมนตัมขาลงควรชะลอตัวต่อไปในขณะที่แนวรับจะต่ำกว่า 0.6190 การทะลุ 0.6269 จะแนะนำให้ถึงจุดต่ำสุดในระยะสั้นและนำมาซึ่งการดีดตัวที่แข็งแกร่งขึ้น

ในเอเชียในขณะที่เขียน Nikkei ลดลง -1.30% ฮ่องกง HSI เพิ่มขึ้น 0.03% China Shanghai SSE ลดลง -0.25% สิงคโปร์สเตรทไทมส์ลดลง -0.18% อัตราผลตอบแทน JGB 10 ปีของญี่ปุ่นเพิ่มขึ้น 0.009 ที่ 0.512 ในชั่วข้ามคืน DOW ลดลง -2.06% S&P 500 ลดลง -2.00% NASDAQ ลดลง -2.50% อัตราผลตอบแทน 10 ปีเพิ่มขึ้น 0.127 เป็น 3.955

RBNZ เพิ่มขึ้น 50bps เห็น OCR สูงสุดที่ 5.5%

RBNZ เพิ่มอัตราเงินสดอย่างเป็นทางการ 50bps เป็น 4.75% ตามที่คาดไว้อย่างกว้างขวาง นอกจากนี้ยังรักษาความลำเอียงและตั้งข้อสังเกตว่า “เงื่อนไขทางการเงินจำเป็นต้องเข้มงวดมากขึ้น”

สำหรับพายุไซโคลนเกเบรียลนั้น “ยังเร็วเกินไปที่จะประเมินนัยของนโยบายการเงินอย่างแม่นยำ” นอกจากนี้ คณะกรรมการจะ “ตรวจสอบ” “การเปลี่ยนแปลงของผลผลิตในระยะสั้นและผลกระทบด้านราคาโดยตรง” ที่เกี่ยวข้องกับเหตุการณ์สภาพอากาศด้วย

ในการคาดการณ์ทางเศรษฐกิจ RBNZ เห็นว่า OCR ถึงจุดสูงสุดที่ 5.5% ในไตรมาสที่ 4 ปี 2023 และอยู่เหนือ 5% จนถึงไตรมาสที่ 1 ปี 2025 GDP คาดว่าจะหดตัวในไตรมาสที่ 2, ไตรมาสที่ 3 และไตรมาสที่ 4 ของปีนี้ อัตราเงินเฟ้อคาดว่าจะค่อยๆ ลดลงจาก 7.3% ในไตรมาสที่ 1 แต่ลดลงต่ำกว่า 3% ในไตรมาสที่ 3 ปี 2024

ในการแถลงข่าวหลังการประชุม Adrian Orr ผู้ว่าการ RBNZ กล่าวว่าตัวเลือกทั้งหมดยังคงอยู่บนโต๊ะในวันนี้ “รวมถึงการขึ้น 25, 50 และ 75 bps” มี “การพูดคุยน้อยมากเกี่ยวกับการปรับขึ้นอัตราดอกเบี้ย 25bp” ในขณะที่ “ความสนใจส่วนใหญ่อยู่ที่ 50bp”

ดัชนีชั้นนำของ Westpac ของออสเตรเลียพุ่งขึ้น เติบโตต่ำกว่าแนวโน้มตลอดเกือบทั้งปี 2566

ดัชนีชั้นนำของออสเตรเลีย Westpac-MI ขยับขึ้นเล็กน้อยในเดือนมกราคม การเติบโตในช่วงสามถึงเก้าเดือนคาดว่าจะต่ำกว่าแนวโน้ม -1.04% เทียบกับ -1.09% ในเดือนธันวาคม

Westpac เสริมว่าการเติบโตจะยังคงต่ำกว่าแนวโน้มเกือบตลอดปี 2566 ด้วยปัจจัยระดับโลก นโยบายการเงิน และเมื่อเร็ว ๆ นี้ จำนวนชั่วโมงการทำงานส่งผลกระทบต่อดัชนีอย่างมาก

สำหรับนโยบาย RBA Westpac คาดว่าจะขึ้นอีก 25bps ในการประชุมเดือนมีนาคมเป็น 3.60% อัตราเงินสดคาดว่าจะสูงสุดที่ 3.85% แต่การสื่อสารล่าสุดจาก RBA “บ่งบอกถึงความเสี่ยงที่เพิ่มขึ้นต่อการคาดการณ์นั้น”

BoJ Tamura: เหมาะสมที่จะคงมาตรการผ่อนคลายทางการเงินในตอนนี้

Naoki Tamura สมาชิกคณะกรรมการของ BoJ กล่าวว่า “ตอนนี้เราอยู่ในช่วงที่ต้องพิจารณาว่าญี่ปุ่นสามารถบรรลุวัฏจักรค่าจ้างและอัตราเงินเฟ้อที่เป็นบวกได้หรือไม่ ดังนั้นจึงเหมาะสมที่จะคงมาตรการผ่อนคลายทางการเงินไว้ในขณะนี้”

ทามูระยังตั้งข้อสังเกตด้วยว่า การตัดสินใจในเดือนธันวาคมที่จะเพิ่มเพดานอัตราผลตอบแทนเป็นสองเท่ามีเป้าหมายเพื่อทำให้มาตรการผ่อนคลายทางการเงินมีความยั่งยืนมากขึ้น ไม่ใช่การเข้มงวดขึ้น “ในขั้นตอนนี้ สิ่งสำคัญคือต้องติดตามอย่างรอบคอบและอ่อนน้อมถ่อมตนว่าตลาดจะมีเสถียรภาพอย่างไร และจะปรับปรุงการทำงานของตลาดได้มากน้อยเพียงใด” เขากล่าว

มองไปข้างหน้า

บรรยากาศทางธุรกิจของเยอรมนี Ifo เป็นจุดสนใจหลักในเซสชั่นยุโรป ในขณะที่ CPI ขั้นสุดท้ายจะได้รับการเผยแพร่ด้วย สวิสจะเปิดเผยความคาดหวังของ ZEW ในวันต่อมา รายงานการประชุม FOMC จะเป็นประเด็นหลัก จะมีการแสดงดัชนีราคาที่อยู่อาศัยใหม่ของแคนาดาด้วย

USD/CAD แนวโน้มรายวัน

Pivots รายวัน: (S1) 1.3470; (พ) 1.3509; (R1) 1.3577; มากกว่า….

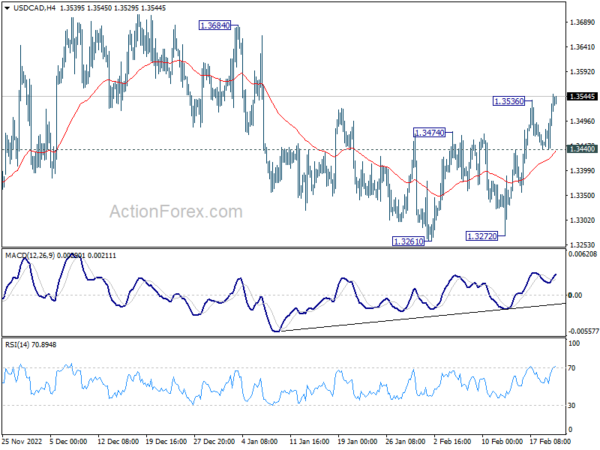

การปรับตัวขึ้นของ USD/CAD กลับมาดำเนินต่อหลังจากการถอยร่นช่วงสั้นๆ และอคติระหว่างวันกลับมาเป็นขาขึ้น Outlook ไม่มีการเปลี่ยนแปลงที่รูปแบบการแก้ไขจาก 1.3967 ควรเสร็จสมบูรณ์ที่ 1.3261 การชุมนุมต่อไปควรเห็นแนวต้าน 1.3684 ก่อน การหยุดพักที่นั่นจะเป็นการปูทางกลับไปทดสอบอีกครั้งที่ 1.3976 สูง อย่างไรก็ตาม ในด้านลบ การทะลุแนวรับ 1.3440 จะทำให้ตลาดรั้นนี้ลดลงและเปลี่ยนอคติระหว่างวันให้เป็นกลางก่อน

ในภาพรวม ตราบใดที่การสนับสนุนคลัสเตอร์ 1.3222 (38.2% retracement ของ 1.2005 เป็น 1.3976 ที่ 1.3223) มีแนวโน้มสูงขึ้นจาก 1.2005 (ต่ำสุดในปี 2021) ที่คาดว่าจะยังคงกลับมาที่ระดับสูงสุด 1.3976 ในระยะต่อไป อย่างไรก็ตาม การทะลุ 1.3222/3 จะบ่งชี้ว่าแนวโน้มอาจกลับตัว การลดลงที่ลึกกว่านั้นจะเห็นได้จากการสนับสนุนคลัสเตอร์ถัดไปที่ 1.2726 (61.8% retracement ที่ 1.2758)

อัพเดทเครื่องชี้เศรษฐกิจ

| GMT | ซีซี | เหตุการณ์ | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไข |

|---|---|---|---|---|---|---|

| 21:45น | นิวซีแลนด์ | ดุลการค้า (NZD) ม.ค | -1954ม | -475ม | -636M | |

| 23:30 น | ดอลลาร์ออสเตรเลีย | Westpac Leading Index M/M ม.ค | -0.10% | -0.10% | -0.20% | |

| 23:50น | เยนญี่ปุ่น | ดัชนีราคาบริการองค์กร Y/Y ม.ค | 1.60% | 1.50% | 1.50% | |

| 00:30 น | ดอลลาร์ออสเตรเลีย | ดัชนีราคาค่าจ้าง Q/Q Q4 | 0.80% | 1.00% | 1.00% | 1.10% |

| 00:30 น | ดอลลาร์ออสเตรเลีย | งานก่อสร้างเสร็จสิ้น Q4 | -0.40% | 1.60% | 2.20% | |

| 01:00 น | นิวซีแลนด์ | การตัดสินใจอัตรา RBNZ | 4.75% | 4.75% | 4.25% | |

| 02:00 น | นิวซีแลนด์ | RBNZ งานแถลงข่าว | ||||

| 07:00 น | ยูโร | เยอรมนี CPI M/M ม.ค. F | 1.00% | 1.00% | ||

| 07:00 น | ยูโร | ดัชนีราคาผู้บริโภคของเยอรมนี Y/Y ม.ค. F | 8.70% | 8.70% | ||

| 09:00 น | ฟรังก์สวิส | ความคาดหวังของ ZEW ก.พ | -40 | |||

| 09:00 น | ยูโร | บรรยากาศธุรกิจ IFO ของเยอรมนีเดือนก.พ | 91.1 | 90.2 | ||

| 09:00 น | ยูโร | การประเมินปัจจุบันของ IFO เยอรมนี ก.พ | 94.3 | 94.1 | ||

| 09:00 น | ยูโร | ความคาดหวัง IFO ของเยอรมนี ก.พ | 84.7 | 86.4 | ||

| 13:30 น | คนถ่อย | ดัชนีราคาที่อยู่อาศัยใหม่ M/M ม.ค | 0.10% | 0.00% | ||

| 19:00 น | ดอลล่าร์ | รายงานการประชุม FOMC |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link