ดอลลาร์แคนาดาเผชิญกระแสลมแรงหลังจากที่ BoC ตัดสินใจคงอัตราดอกเบี้ยไว้ น้ำเสียงที่แสดงความประหม่าของธนาคารยังคงมีอยู่ โดยเน้นย้ำถึงความกังวลเกี่ยวกับอัตราเงินเฟ้อที่ซบเซา อย่างไรก็ตาม ธนาคารกลางยังรับทราบสัญญาณที่เกิดขึ้นใหม่ซึ่งบ่งชี้ว่าการปรับขึ้นอัตราดอกเบี้ยในอดีตอาจขัดขวางกิจกรรมทางเศรษฐกิจ

ก่อนหน้านี้ในวันนั้น ดอลลาร์ออสเตรเลียได้รับการเพิ่มขึ้นจากข้อมูล CPI ที่แข็งแกร่ง ส่งผลให้สถาบันการเงินรายใหญ่ เช่น Commonwealth Bank of Australia และ ANZ เปลี่ยนแนวทางเกี่ยวกับการคาดการณ์อัตราดอกเบี้ย ขณะนี้ทั้งสองธนาคารคาดว่าจะขึ้นอัตราดอกเบี้ยพื้นฐาน 25 จุดในเดือนพฤศจิกายน

อย่างไรก็ตาม การลอยตัวของชาวออสซี่นั้นอยู่ได้เพียงช่วงสั้น ๆ และหลังจากนั้นไม่นานก็กลับไปสู่ท่าทางผสมปนเปกัน ทัศนคติที่เปลี่ยนแปลงไปนี้สะท้อนให้เห็นถึงการตระหนักรู้ในตลาดที่กว้างขึ้น: ธนาคารกลางรายใหญ่หลายแห่ง เช่น BoC กำลังต่อสู้กับอัตราเงินเฟ้อที่มีความยืดหยุ่นมากกว่าที่คาดไว้ในตอนแรก

ในปัจจุบัน ความสนใจของตลาดได้หันกลับมาที่อัตราผลตอบแทนพันธบัตรรัฐบาลที่เพิ่มขึ้น และความโน้มเอียงโดยทั่วไปต่อการหลีกเลี่ยงความเสี่ยง สกุลเงินสินค้าโภคภัณฑ์ โดยมีดอลลาร์แคนาดาเป็นแถวหน้า กำลังตามหลังในฐานะที่มีผลงานที่ด้อยประสิทธิภาพมากที่สุดในแต่ละวัน แนวโน้มนี้สะท้อนให้เห็นโดยชาวออสซี่และกีวี

ในทางกลับกัน ดอลลาร์ยืนหยัดในฐานะนักแสดงชั้นนำของวัน ตามหลังเงินเยนยูโร ขณะเดียวกัน เงินสเตอร์ลิงและฟรังก์สวิสกลับผันผวน สะท้อนถึงผลการดำเนินงานที่คลุมเครือมากขึ้นในตลาด

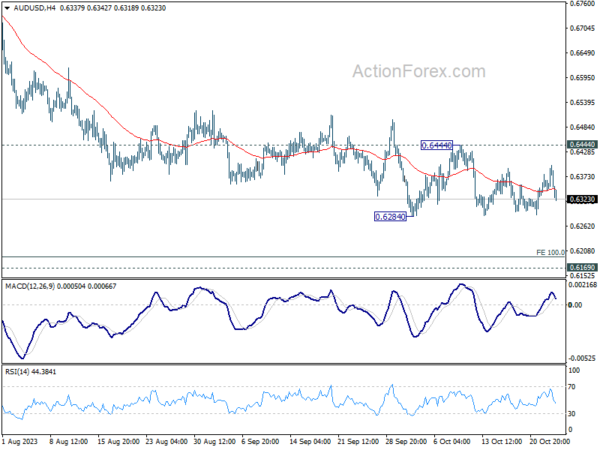

ในทางเทคนิคแล้ว เนื่องจากการฟื้นตัวก่อนหน้านี้ของ AUD/USD สะดุดลง โฟกัสอาจกลับมาที่แนวรับ 0.6284 ในระยะเวลาอันใกล้นี้ การแตกหักอย่างเด็ดขาดจะกลับมามีแนวโน้มขาลงทั้งหมดจากประมาณการ 0.7156 ถึง 100% ที่ 0.7156 ถึง 0.6457 จาก 0.6894 ที่ 0.6195 ซึ่งใกล้เคียงกับแนวรับระยะกลาง 0.6169

ในยุโรป ในขณะที่เขียน FTSE ลดลง -0.22% DAX ลง -0.55%. CAC ลดลง -0.45% อัตราผลตอบแทนเยอรมนีอายุ 10 ปี เพิ่มขึ้น 0.0590 ที่ 2.886 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 0.67% HSI ฮ่องกง เพิ่มขึ้น 0.55% ดัชนี SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 0.40% Singapore Strait Times ลดลง -0.17% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปีเพิ่มขึ้น 0.0065 เป็น 0.861

BoC ยืนหยัดกังวลกับความคืบหน้าของภาวะเงินเฟ้อที่ช้า

BoCคงอัตราข้ามคืนไม่เปลี่ยนแปลงที่ 5.00% ตามที่คาดกันอย่างกว้างขวาง อัตราดอกเบี้ยธนาคารและอัตราดอกเบี้ยเงินฝากจะอยู่ที่ 5.25% และ 5.00% ตามลำดับ สภาปกครองแสดงความกังวลว่า “ความคืบหน้าไปสู่เสถียรภาพด้านราคานั้นช้าและความเสี่ยงด้านเงินเฟ้อเพิ่มขึ้น” ธนาคารกลาง “พร้อมที่จะขึ้นอัตราดอกเบี้ยนโยบายเพิ่มเติมหากจำเป็น” โดยยังคงรักษาอคติแบบเหยี่ยว

การคาดการณ์การเติบโตได้รับการแก้ไขลดลงอย่างเห็นได้ชัดในปี 2566 และ 2567 แต่เพิ่มขึ้นเล็กน้อยในปี 2568 การเติบโตของ GDP คาดว่าจะอยู่ที่ 1.2% ในปี 2566 (เทียบกับก่อนหน้า 1.8%) 0.9% ในปี 2567 (เทียบกับ 1.2%) และ 2.5% 2025 (เทียบกับก่อนหน้า 2.4%)

การคาดการณ์อัตราเงินเฟ้อ CPI มีการแก้ไขให้สูงขึ้นผ่านกรอบประมาณการที่ 3.9% ในปี 2566 (เทียบกับ 3.7% ก่อนหน้า), 3.0% ในปี 2567 (เทียบกับ 2.5% ก่อนหน้า) และ 2.2% ในปี 2568 (เทียบกับ 2.1% ก่อนหน้า)

บรรยากาศทางธุรกิจ Ifo ของเยอรมนีเพิ่มขึ้นเป็น 86.9 ถือว่ายังดีอยู่

บรรยากาศทางธุรกิจ Ifo ของเยอรมนีเพิ่มขึ้นจาก 85.8 เป็น 86.9 ในเดือนตุลาคม ดัชนีการประเมินปัจจุบันเพิ่มขึ้นจาก 88.7 เป็น 89.2 ดัชนีความคาดหวังเพิ่มขึ้นจาก 83.1 เป็น 84.7

โดยแยกตามภาคการผลิต การผลิตเพิ่มขึ้นจาก -16.2 เป็น -15.9 บริการเพิ่มขึ้นจาก -4.9 เป็น -1.5 การค้าลดลงจาก -25.0 เป็น 27.2 การก่อสร้างเพิ่มขึ้นจาก -31.2 เป็น -31.1

Ifo กล่าวว่า: “ผู้จัดการมองโลกในแง่ร้ายน้อยลงในมุมมองของพวกเขาในอีกไม่กี่เดือนข้างหน้า เศรษฐกิจของเยอรมนีสามารถมองเห็นเงินข้างหน้าได้”

CPI ของออสเตรเลียชะลอตัวลงเป็น 5.4% yoy ในไตรมาสที่ 3 แต่เพิ่มขึ้นเป็น 5.6% yoy ในเดือนกันยายน

CPI ของออสเตรเลียสำหรับไตรมาสที่ 3 เพิ่มขึ้น 1.2% qoq เกินคาดที่ 1.1% qoq และเพิ่มขึ้นอย่างรวดเร็วจาก 0.8% qoq ของไตรมาสก่อนหน้า โดยเฉพาะอย่างยิ่ง การขึ้นราคาที่เด่นชัดที่สุดบางส่วนได้แก่ น้ำมันรถยนต์ (+7.2%) ค่าเช่า (+2.2%) การซื้อที่อยู่อาศัยใหม่โดยเจ้าของ-ผู้ครอบครอง (+1.3%) และไฟฟ้า (+4.2%)

ในช่วงสิบสองเดือนที่ผ่านมา อัตราเงินเฟ้อมีการชะลอตัว โดย CPI ขยับจาก 6.0% yoy เป็น 5.4% yoy ในไตรมาสที่ 3 อย่างไรก็ตามตัวเลขดังกล่าวเกินคาดที่ 5.3% yoy สิ่งสำคัญที่ควรทราบคือนี่คือไตรมาสที่สามติดต่อกันที่อัตราเงินเฟ้อรายปีเผชิญกับภาวะตกต่ำ โดยลดลงจากระดับสูงสุดที่ 7.8% ในไตรมาสที่ 4 ปี 2022

ดัชนี CPI เฉลี่ยที่ถูกปรับลดลง ซึ่งไม่รวมรายการที่มีความผันผวน บันทึกการเพิ่มขึ้น 1.2% qoq อีกครั้ง ซึ่งแซงหน้าการคาดการณ์ 1.1% qoq และ 1.0% qoq ของไตรมาสก่อนหน้าอีกครั้ง เมื่อวิเคราะห์ข้อมูลรายปี ค่าเฉลี่ย CPI ที่ถูกตัดออกก็ลดลงจาก 5.9% yoy เป็น 5.2% yoy ซึ่งเกินกว่าที่คาดการณ์ไว้ที่ 5.1% yoy

Michelle Marquardt หัวหน้าฝ่ายสถิติราคาของ ABS แสดงความคิดเห็นเกี่ยวกับตัวเลขล่าสุด โดยเน้นว่า “ราคาสินค้าและบริการส่วนใหญ่ยังคงเพิ่มขึ้นอย่างต่อเนื่อง” อย่างไรก็ตาม เธอยังสังเกตเห็นบางภาคส่วนที่ราคาลดลง โดยเฉพาะการดูแลเด็ก ผัก ตลอดจนการเดินทางและที่พักในช่วงวันหยุดในประเทศ

นอกจากนี้ CPI รายเดือนในเดือนกันยายนยังเร่งตัวขึ้นจาก 5.2% yoy เป็น 5.6% yoy ซึ่งสูงกว่าที่คาดการณ์ไว้ที่ 5.4% yoy ราคาที่เพิ่มขึ้นอย่างมีนัยสำคัญในช่วงเวลานี้ระบุได้ในที่อยู่อาศัย (+7.2%) การขนส่ง (+9.4%) และอาหารและเครื่องดื่มที่ไม่มีแอลกอฮอล์ (+4.7%)

เมื่อพิจารณาถึงแนวโน้มเหล่านี้ Marquardt กล่าวว่า “นี่เป็นการเพิ่มขึ้นครั้งที่สองติดต่อกันในการเคลื่อนไหวประจำปีโดยเพิ่มขึ้นจาก 5.2% ในเดือนสิงหาคมและ 4.9% ในเดือนกรกฎาคม แม้ว่าราคาที่เพิ่มขึ้นของอุตสาหกรรมต่างๆ จะชะลอตัวลง แต่เชื้อเพลิงยานยนต์ก็มีการเพิ่มขึ้นอย่างมากในแต่ละปีในช่วงสองเดือนที่ผ่านมา ซึ่งผลักดันให้เกิดการเคลื่อนไหวที่สูงขึ้น”

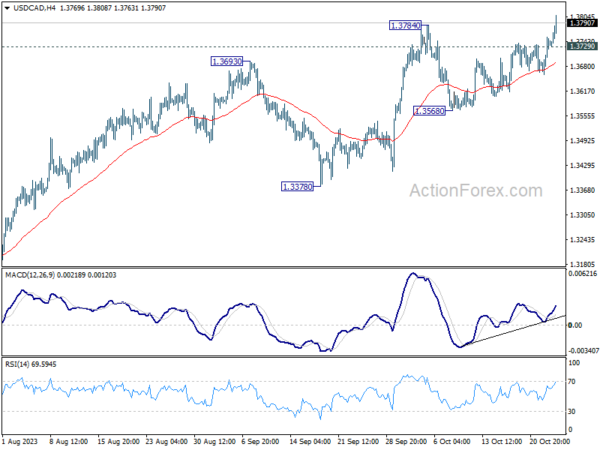

USD/CAD แนวโน้มช่วงกลางวัน

ไพวอทรายวัน: (S1) 1.3660; (ป) 1.3698; (R1) 1.3729; มากกว่า…

การทะลุแนวต้าน 1.3784 ของ USD/CAD เป็นการยืนยันว่าการกลับมาฟื้นตัวอีกครั้งจาก 1.3091 อคติระหว่างวันกลับมาเป็นขาขึ้นอีกครั้งเพื่อทดสอบระดับสูงสุดที่ 1.3976 อีกครั้ง การแตกหักอย่างเด็ดขาดจะกลับมามีแนวโน้มขาขึ้นอีกครั้ง ในด้านลบ แนวรับรองที่ต่ำกว่า 1.3729 จะทำให้อคติระหว่างวันเป็นกลางและนำมาซึ่งการควบรวมกิจการ แต่แนวโน้มในระยะสั้นจะยังคงเป็นบวกตราบใดที่แนวรับ 1.3568 ยังคงอยู่

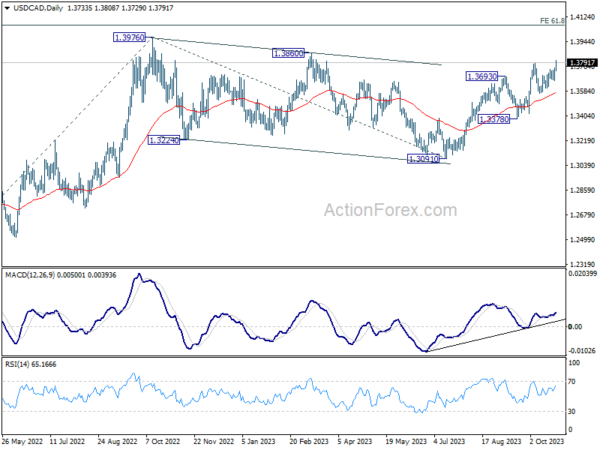

ในภาพที่ใหญ่ขึ้น การพัฒนาในปัจจุบันฟื้นกรณีที่รูปแบบการปรับฐานจาก 1.3976 (สูงในปี 2022) เสร็จสิ้นแล้ว โดยมีสามคลื่นลงไปที่ 1.3091 การทะลุระดับสูงสุดที่ 1.3976 จะยืนยันการฟื้นตัวของแนวโน้มขาขึ้นอีกครั้งจาก 1.2005 (ต่ำสุดในปี 2021) เป้าหมายถัดไปคือการประมาณการ 61.8% ที่ 1.2401 ถึง 1.3976 จาก 1.3091 ที่ 1.4064 สิ่งนี้จะยังคงเป็นกรณีที่ได้รับความนิยมตราบใดที่ยังมีการสนับสนุน 1.3378 อยู่

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 00:30 น | ดอลลาร์ออสเตรเลีย | CPI รายเดือน ปี/ปี กันยายน | 5.60% | 5.40% | 5.20% | |

| 00:30 น | ดอลลาร์ออสเตรเลีย | ดัชนีราคาผู้บริโภค Q/Q Q3 | 1.20% | 1.10% | 0.80% | |

| 00:30 น | ดอลลาร์ออสเตรเลีย | ดัชนีราคาผู้บริโภค มี/มี ไตรมาส 3 | 5.40% | 5.30% | 6.00% | |

| 00:30 น | ดอลลาร์ออสเตรเลีย | RBA ตัดค่าเฉลี่ย CPI Q/Q Q3 | 1.20% | 1.10% | 1.00% | |

| 00:30 น | ดอลลาร์ออสเตรเลีย | RBA ตัดค่าเฉลี่ย CPI ใช่/ใช่ ไตรมาส 3 | 5.20% | 5.00% | 5.90% | |

| 08:00 น | CHF | การคาดการณ์ทางเศรษฐกิจของ Credit Suisse ต.ค | -37.8 | -27.6 | ||

| 08:00 น | ยูโร | บรรยากาศทางธุรกิจ IFO ของเยอรมนี ต.ค | 86.9 | 85.9 | 85.7 | 85.8 |

| 08:00 น | ยูโร | การประเมินปัจจุบัน IFO ของเยอรมนี ต.ค | 89.20 | 88.5 | 88.7 | |

| 08:00 น | ยูโร | ความคาดหวังของ IFO ของเยอรมนีเดือนต.ค | 84.7 | 83.3 | 82.9 | 83.1 |

| 08:00 น | ยูโร | ปริมาณเงิน M3 ของยูโรโซน มี/มี กันยายน | -1.20% | -1.70% | -1.30% | |

| 14:00 น | ดอลล่าร์ | ยอดขายบ้านใหม่ ก.ย | 759K | 684K | 675K | |

| 14:00 น | แคนาดา | การตัดสินใจเรื่องอัตราดอกเบี้ยของ BoC | 5.00% | 5.00% | 5.00% | |

| 14:30 น | ดอลล่าร์ | สินค้าคงคลังน้ำมันดิบ | -0.5M | -4.5M | ||

| 15:00 น | แคนาดา | งานแถลงข่าวบีโอซี |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link