27 มกราคม 2568

- บริษัท รายงานอัตราดอกเบี้ยของธนาคารที่ลดลงสำหรับสินเชื่อแม้ว่าจะบ่งบอกถึงเงื่อนไขการให้กู้ยืมอื่น ๆ เล็กน้อย

- มีช่องว่างทางการเงินของธนาคารเพิ่มขึ้นเล็กน้อยเมื่อเทียบกับไตรมาสก่อนหน้าเนื่องจาก บริษัท รายงานการลดลงเล็กน้อยของความพร้อมใช้งานของสินเชื่อธนาคารและไม่เปลี่ยนแปลงความต้องการสินเชื่อธนาคาร

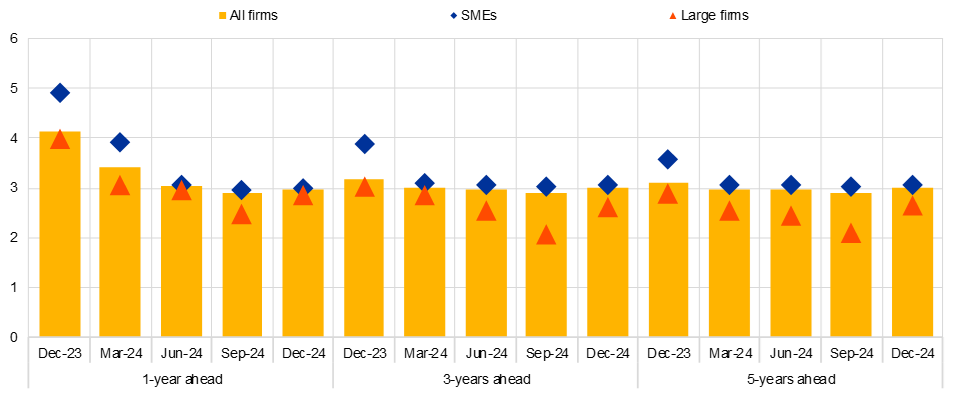

- ความคาดหวังอัตราเงินเฟ้อของ บริษัท เพิ่มขึ้นเล็กน้อยโดยมีความคาดหวังค่ามัธยฐานของพวกเขาสำหรับอัตราเงินเฟ้อประจำปีในหนึ่งสามและห้าปีทั้งหมดอยู่ที่ 3.0%, 0.1 เปอร์เซ็นต์คะแนนสูงขึ้นในสามขอบเขต

- เกือบครึ่งหนึ่งของ บริษัท ที่ทำการสำรวจดูเป้าหมายเงินเฟ้อของ ECB ที่ 2% และ บริษัท เหล่านี้มีความคาดหวังอัตราเงินเฟ้อต่ำกว่าที่เชื่อว่าเป้าหมายจะสูงขึ้นอย่างมีนัยสำคัญ

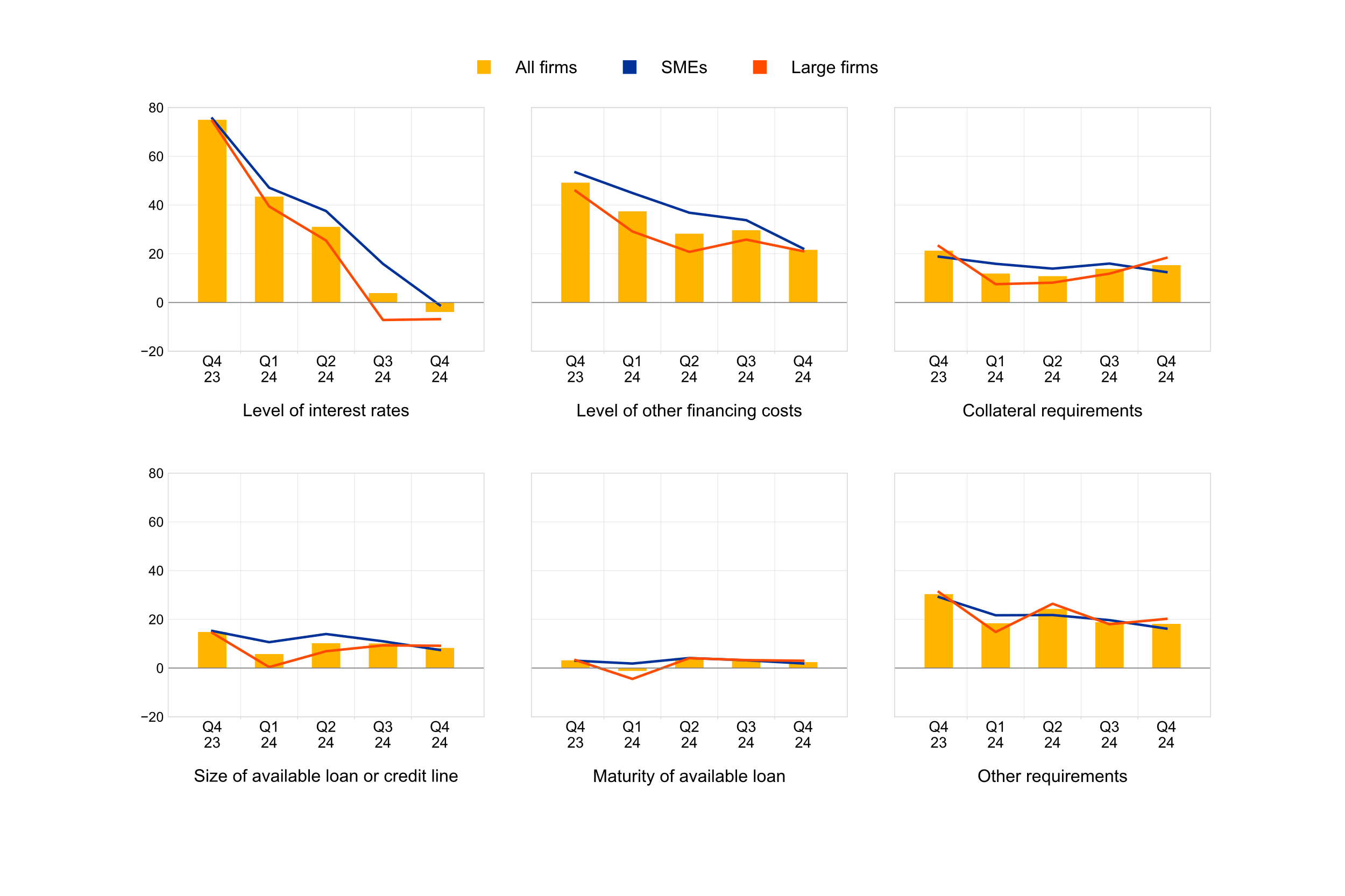

ในรอบล่าสุดของการสำรวจเกี่ยวกับการเข้าถึงการเงินขององค์กร (ปลอดภัย) บริษัท ในเขตยูโรรายงานว่าอัตราดอกเบี้ยลดลงของสินเชื่อธนาคาร (สุทธิ -4% เมื่อเทียบกับสุทธิ 4% รายงานการเพิ่มขึ้นของก่อนหน้านี้ ไตรมาส) แม้ว่าสุทธิ 22% (30% ในไตรมาสก่อนหน้า) สังเกตว่าการเพิ่มขึ้นของต้นทุนทางการเงินอื่น ๆ (เช่นค่าธรรมเนียมค่าธรรมเนียมและค่าคอมมิชชั่น) (แผนภูมิ 1)

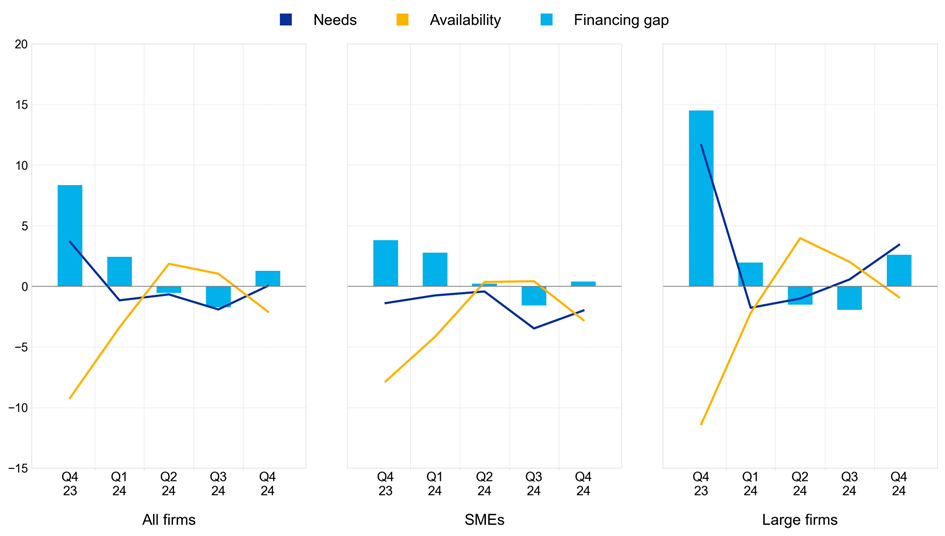

ในรอบการสำรวจนี้ บริษัท รายงานการลดลงเล็กน้อยของความพร้อมของสินเชื่อธนาคารในไตรมาสที่สี่ของปี 2024 (สุทธิ -2% ลดลงจากการรายงาน 1% สุทธิเพิ่มขึ้นในไตรมาสก่อนหน้า) (แผนภูมิที่ 2) ในเวลาเดียวกัน บริษัท ระบุว่าไม่มีการเปลี่ยนแปลงความจำเป็นในการกู้ยืมเงินธนาคารเมื่อเทียบกับการรายงาน 2% ลดลงในไตรมาสที่สามของปี 2567 สิ่งนี้นำไปสู่ช่องว่างทางการเงิน – ดัชนีที่จับความแตกต่างระหว่างความต้องการและความพร้อมของสินเชื่อธนาคารธนาคาร – เพื่อเพิ่มขึ้นสำหรับ บริษัท 1% ของ บริษัท เมื่อเทียบกับ 2% ของ บริษัท ที่รายงานการลดลงของรอบการสำรวจก่อนหน้านี้ เมื่อมองไปข้างหน้า บริษัท ต่าง ๆ คาดว่าจะมีการปรับปรุงเล็กน้อยในการจัดหาเงินทุนภายนอกในอีกสามเดือนข้างหน้า

บริษัท จำนวนมากรับรู้ถึงแนวโน้มทางเศรษฐกิจทั่วไปที่จะเป็นปัจจัยหลักที่ขัดขวางความพร้อมของการจัดหาเงินทุนภายนอกมากกว่าในรอบการสำรวจก่อนหน้า (เปอร์เซ็นต์สุทธิที่ -22%เมื่อเทียบกับ -20%) บริษัท 8% ของ บริษัท ระบุว่าการรับรู้ของพวกเขาเกี่ยวกับความตั้งใจของธนาคารที่จะให้ยืมซึ่งอาจสะท้อนถึงความเสี่ยงของความเสี่ยงของธนาคารได้ดีขึ้นอีก (เพิ่มขึ้นจาก 6%)

องค์กรสุทธิ 6% รายงานว่ามีการเพิ่มขึ้นของการหมุนเวียนในช่วงสามเดือนที่ผ่านมาลดลงจาก 7% ในรอบการสำรวจก่อนหน้านี้โดยมีสุทธิ 11% ของ บริษัท ที่ยังคงมองโลกในแง่ดีเกี่ยวกับการพัฒนาในไตรมาสถัดไป เปอร์เซ็นต์ที่เพิ่มขึ้นของ บริษัท เห็นการเสื่อมสภาพของผลกำไรเมื่อเทียบกับรอบการสำรวจก่อนหน้านี้ (เปอร์เซ็นต์สุทธิที่ -14%) การสำรวจระบุว่าเปอร์เซ็นต์สุทธิของ บริษัท ที่รายงานการเพิ่มขึ้นของแรงกดดันด้านต้นทุนยังคงลดลง

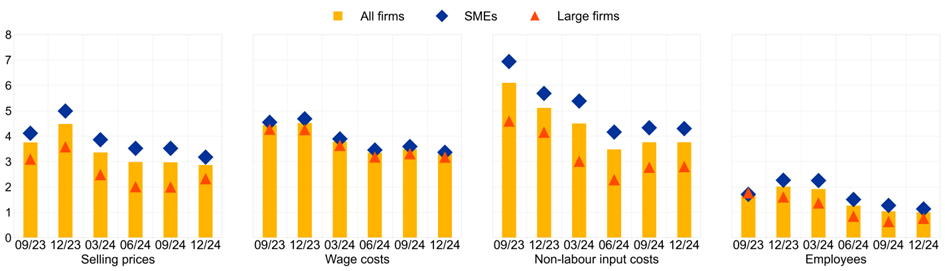

บริษัท ยังคงคาดหวังว่าการเพิ่มขึ้นของราคาขายและค่าแรงของพวกเขาจะปานกลางในอีก 12 เดือนข้างหน้า (แผนภูมิ 3) ราคาขายคาดว่าจะเพิ่มขึ้นโดยเฉลี่ย 2.9% (ลดลงจาก 3.0% ในรอบการสำรวจก่อนหน้า) ในขณะที่ตัวเลขที่สอดคล้องกันสำหรับค่าจ้างคือ 3.3% (ลดลงจาก 3.5% ในรอบก่อนหน้า)

ความคาดหวังอัตราเงินเฟ้อของ บริษัท เพิ่มขึ้นเล็กน้อยทำให้หยุดการลดลงก่อนหน้านี้ (แผนภูมิ 4) ความคาดหวังเฉลี่ยสำหรับอัตราเงินเฟ้อประจำปีในหนึ่งสามและห้าปีทั้งหมดอยู่ที่ 3.0%ซึ่งจะเพิ่มขึ้น 0.1 คะแนนร้อยละสำหรับทั้งสามขอบเขต สำหรับอัตราเงินเฟ้อในห้าปี บริษัท ที่น้อยลงรายงานความเสี่ยงที่สมดุล (33%) การเพิ่มขึ้นของเปอร์เซ็นต์ของ บริษัท ที่เห็นความเสี่ยงคว่ำ (51%เพิ่มขึ้นจาก 46%) นั้นคล้ายกับการเพิ่มขึ้นของส่วนแบ่งของผู้ที่รับรู้ถึงความเสี่ยงต่อข้อเสีย (16%เพิ่มขึ้นจาก 12%)

เพื่อให้เข้าใจถึงการรับรู้ของ บริษัท และให้ความสนใจกับการพัฒนาอัตราเงินเฟ้อได้ดีขึ้นคำถามชุดใหม่ได้ถูกนำเสนอในรอบการสำรวจนี้ บริษัท ถูกถามเกี่ยวกับปัจจัยที่พวกเขาเชื่อว่ามีอิทธิพลต่ออัตราเงินเฟ้อในปี 2567 ระดับความสนใจของพวกเขาต่ออัตราเงินเฟ้อที่แท้จริงและความสนใจนี้เปลี่ยนไปเมื่อเทียบกับปีที่แล้ว บริษัท ที่อ้างถึงต้นทุนการป้อนข้อมูลที่ไม่ใช่แรงงานมากกว่าต้นทุนค่าจ้างหรือผลกำไรเนื่องจากปัจจัยหลักที่มีอิทธิพลต่อเงินเฟ้อในปี 2567 นอกจากนี้ บริษัท ยังถูกถามเกี่ยวกับเป้าหมายเงินเฟ้อที่กำหนดโดยธนาคารกลางยุโรป (ECB) เกือบครึ่งหนึ่งของ บริษัท ที่ทำการสำรวจดูว่าเป้าหมายที่ 2%และ บริษัท เหล่านี้มีความคาดหวังอัตราเงินเฟ้อต่ำกว่าที่เชื่อว่าเป้าหมายจะสูงกว่า 2%อย่างมีนัยสำคัญ

รายงานที่เผยแพร่ในวันนี้นำเสนอผลลัพธ์หลักของวันที่ 33 รอบของการสำรวจที่ปลอดภัยสำหรับเขตยูโร การสำรวจได้ดำเนินการระหว่างวันที่ 20 พฤศจิกายนถึง 18 ธันวาคม 2567 บริษัท ถูกถามเกี่ยวกับเงื่อนไขในช่วงระยะเวลาสามเดือนตั้งแต่เดือนตุลาคมถึงธันวาคม 2567 ตัวอย่างประกอบด้วย 5,393 องค์กรในเขตยูโรซึ่ง 4,997 (93%) มีน้อยกว่า 250 พนักงาน.

สำหรับการสืบค้นสื่อกรุณาติดต่อ Nicos Keranis Nicos.keranis@ecb.europa.eu โทร.: +49 172 758 7237

หมายเหตุ

แผนภูมิที่ 1

การเปลี่ยนแปลงข้อกำหนดและเงื่อนไขของการจัดหาเงินทุนของธนาคารสำหรับองค์กรยูโรพื้นที่

(เปอร์เซ็นต์สุทธิของผู้ตอบแบบสอบถาม)

ฐาน: องค์กรที่ใช้สำหรับสินเชื่อธนาคาร (รวมถึงเงินกู้ยืมจากธนาคารที่ได้รับเงินอุดหนุน) สายเครดิตหรือเงินเบิกเกินบัญชีของธนาคารหรือบัตรเครดิต ตัวเลขดังกล่าวอ้างถึง Pilot 2 และรอบ 30 ถึง 33 ของการสำรวจ (ตุลาคม-ธันวาคม 2566 ถึงตุลาคม-ธันวาคม 2567) หมายเหตุ: เปอร์เซ็นต์สุทธิคือความแตกต่างระหว่างเปอร์เซ็นต์ขององค์กรที่รายงานการเพิ่มขึ้นสำหรับปัจจัยที่กำหนดและเปอร์เซ็นต์การรายงานลดลง ที่ ข้อมูล รวมอยู่ในแผนภูมิอ้างถึงคำถามที่ 10 ของการสำรวจ

แผนภูมิ 2

การเปลี่ยนแปลงในความต้องการทางการเงินขององค์กรยูโรพื้นที่และความพร้อมของสินเชื่อธนาคาร

(เปอร์เซ็นต์สุทธิของผู้ตอบแบบสอบถาม)

ฐาน: องค์กรที่เครื่องมือที่เป็นปัญหามีความเกี่ยวข้อง (เช่นพวกเขาใช้หรือพิจารณาใช้มัน) ผู้ตอบแบบสอบถามตอบ“ ไม่สามารถใช้ได้” หรือ“ ไม่รู้” ได้รับการยกเว้น ตัวเลขดังกล่าวอ้างถึง Pilot 2 และรอบ 30 ถึง 33 ของการสำรวจ (ตุลาคม-ธันวาคม 2566 ถึงตุลาคม-ธันวาคม 2567) หมายเหตุ: ตัวบ่งชี้ช่องว่างทางการเงินรวมทั้งความต้องการทางการเงินและความพร้อมของสินเชื่อธนาคารในระดับ บริษัท ตัวบ่งชี้การเปลี่ยนแปลงที่รับรู้ในช่องว่างทางการเงินใช้ค่า 1 (-1) หากความต้องการเพิ่มขึ้น (ลดลง) และความพร้อมใช้งานลดลง (เพิ่มขึ้น) หากองค์กรรับรู้เพียงการเพิ่มขึ้นด้านเดียว (ลดลง) ในช่องว่างทางการเงินตัวแปรจะถูกกำหนดค่า 0.5 (-0.5) ค่าบวกสำหรับตัวบ่งชี้ชี้ไปที่การขยายช่องว่างทางการเงิน ค่าจะถูกคูณด้วย 100 เพื่อให้ได้สมดุลสุทธิถ่วงน้ำหนักเป็นเปอร์เซ็นต์ ที่ ข้อมูล รวมอยู่ในแผนภูมิอ้างถึงคำถามที่ 5 และ 9 ของการสำรวจ

แผนภูมิ 3

ความคาดหวังสำหรับการขายราคาค่าจ้างต้นทุนการผลิตและพนักงานหนึ่งปีข้างหน้าโดยชั้นเรียนขนาด

ฐาน: องค์กรทั้งหมด ตัวเลขดังกล่าวอ้างถึงรอบ 29 ถึง 33 (เมษายน-กันยายน 2566 ถึงตุลาคม-ธันวาคม 2567) ของการสำรวจพร้อมกับการตอบกลับของ บริษัท ที่รวบรวมในเดือนสุดท้ายของคลื่นการสำรวจที่เกี่ยวข้อง

หมายเหตุ: บริษัท ในพื้นที่ยูโรโดยเฉลี่ยที่คาดหวังการเปลี่ยนแปลงราคาขายค่าจ้างของพนักงานปัจจุบันต้นทุนการป้อนข้อมูลที่ไม่ใช่แรงงานและจำนวนพนักงานในอีก 12 เดือนข้างหน้าโดยใช้น้ำหนักการสำรวจ สถิติจะถูกคำนวณหลังจากตัดแต่งข้อมูลที่เปอร์เซ็นไทล์ที่ 1 และ 99 เฉพาะประเทศ ข้อมูลที่รวมอยู่ในแผนภูมิอ้างถึงคำถามที่ 34 ของการสำรวจ

แผนภูมิ 4

ความคาดหวังค่ามัธยฐานของ บริษัท สำหรับอัตราเงินเฟ้อในพื้นที่ยูโรตามขนาดชั้นเรียน

(เปอร์เซ็นต์ต่อปี)

ฐาน: องค์กรทั้งหมด ตัวเลขดังกล่าวอ้างถึง Pilot 2 และรอบ 30 ถึง 33 (ตุลาคม-ธันวาคม 2566 ถึงตุลาคม-ธันวาคม 2567) ของการสำรวจโดยมีการตอบกลับของ บริษัท ที่รวบรวมในเดือนสุดท้ายของคลื่นการสำรวจที่เกี่ยวข้อง หมายเหตุ: ค่ามัธยฐานของการสำรวจถ่วงน้ำหนักของความคาดหวังของ บริษัท ในเขตยูโรสำหรับอัตราเงินเฟ้อยูโรในหนึ่งปีสามปีและห้าปี สถิติจะถูกคำนวณหลังจากตัดแต่งข้อมูลที่เปอร์เซ็นไทล์ที่ 1 และ 99 เฉพาะประเทศ ข้อมูลที่รวมอยู่ในแผนภูมิอ้างถึงคำถามที่ 31 ของการสำรวจ

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link