14 เมษายน 2568

- บริษัท รายงานอัตราดอกเบี้ยที่ลดลงของสินเชื่อธนาคารในขณะที่บ่งบอกถึงเงื่อนไขการให้กู้ยืมอื่น ๆ เล็กน้อย

- ช่องว่างทางการเงินสินเชื่อของธนาคารยังคงไม่เปลี่ยนแปลงเกือบโดย บริษัท รายงานความต้องการเงินกู้ที่ลดลงควบคู่ไปกับความพร้อมใช้งานลดลงเล็กน้อย

- ความคาดหวังอัตราเงินเฟ้อเฉลี่ยหนึ่งปีของ บริษัท ลดลงเล็กน้อยเป็น 2.9%ลดลงจาก 3%ในขณะที่ความคาดหวังอัตราเงินเฟ้อเฉลี่ยสามและห้าปีข้างหน้ายังคงไม่เปลี่ยนแปลงที่ 3.0%

ในรอบล่าสุดของการสำรวจเกี่ยวกับการเข้าถึงการเงินขององค์กร (ปลอดภัย) ครอบคลุมไตรมาสแรกของปี 2568 บริษัท ในเขตยูโรรายงานว่าอัตราดอกเบี้ยลดลงสุทธิจากสินเชื่อธนาคาร (สุทธิ ‑12% เมื่อเทียบกับสุทธิ 4% ในไตรมาสก่อนหน้า) ในเวลาเดียวกันสุทธิ 24% (สุทธิ 22% ในไตรมาสก่อนหน้า) สังเกตการเพิ่มขึ้นของต้นทุนทางการเงินอื่น ๆ (เช่นค่าธรรมเนียมค่าธรรมเนียมและค่าคอมมิชชั่น) (แผนภูมิที่ 1)

ในรอบการสำรวจนี้ บริษัท ระบุว่าการลดลงของความต้องการสินเชื่อธนาคาร (สุทธิ ‑ 4%ไม่เปลี่ยนแปลงจากไตรมาสที่สี่ของปี 2567 แผนภูมิ 2) ในเวลาเดียวกัน บริษัท รายงานความพร้อมใช้งานของธนาคารที่มีเสถียรภาพอย่างกว้างขวาง (สุทธิ – 1% ลดลงจากสุทธิ 2% ในไตรมาสก่อนหน้า) สิ่งนี้ทำให้ช่องว่างทางการเงินของธนาคาร – ดัชนีการจับความแตกต่างระหว่างความต้องการและความพร้อมของสินเชื่อธนาคาร – ไม่เปลี่ยนแปลงอย่างกว้างขวาง (สุทธิ – 1% หลังจากสุทธิ 1% ในรอบการสำรวจก่อนหน้า) ตัวบ่งชี้ช่องว่างทางการเงินแบบคอมโพสิตในปัจจุบัน – ซึ่งรวมถึงสินเชื่อของธนาคารสายเครดิตและเครดิตการค้ารวมถึงตราสารหนี้และส่วนของตราสารหนี้ – กำลังถึงระดับที่เกี่ยวข้องในอดีตที่เกี่ยวข้องกับช่วงเวลาของการลดนโยบายการเงิน เมื่อมองไปข้างหน้า บริษัท ต่าง ๆ คาดว่าจะมีการปรับปรุงเล็กน้อยในการจัดหาเงินทุนภายนอกในอีกสามเดือนข้างหน้า

บริษัท ยังคงรับรู้ถึงมุมมองทางเศรษฐกิจทั่วไปที่จะเป็นปัจจัยหลักที่ขัดขวางความพร้อมของการจัดหาเงินทุนภายนอกเช่นเดียวกับในรอบการสำรวจก่อนหน้านี้ (สุทธิ – 22%เมื่อเทียบกับสุทธิ – 22%) สุทธิ 7% ของ บริษัท ระบุว่าการปรับปรุงความตั้งใจของธนาคารที่จะให้ยืม (ลดลงจากสุทธิ 8% ในรอบการสำรวจก่อนหน้า)

สุทธิ 6%ของ บริษัท รายงานการเพิ่มขึ้นของการหมุนเวียนในช่วงสามเดือนที่ผ่านมาไม่เปลี่ยนแปลงจากรอบการสำรวจก่อนหน้านี้โดยมีเปอร์เซ็นต์ที่สูงขึ้นอย่างมีนัยสำคัญของ บริษัท ที่มองโลกในแง่ดีเกี่ยวกับการพัฒนาในไตรมาสถัดไป (สุทธิ 30%เพิ่มขึ้นจากสุทธิ 11%) บริษัท จำนวนมากเห็นผลกำไรของพวกเขาเสื่อมสภาพเมื่อเทียบกับรอบการสำรวจก่อนหน้านี้ (สุทธิ – 16% ลดลงจาก ‑14% ในรอบการสำรวจก่อนหน้านี้) การสำรวจชี้ให้เห็นว่าเปอร์เซ็นต์สุทธิของ บริษัท ที่รายงานความกดดันด้านต้นทุนที่เพิ่มขึ้นก็เพิ่มขึ้นในช่วงสามเดือนที่ผ่านมา

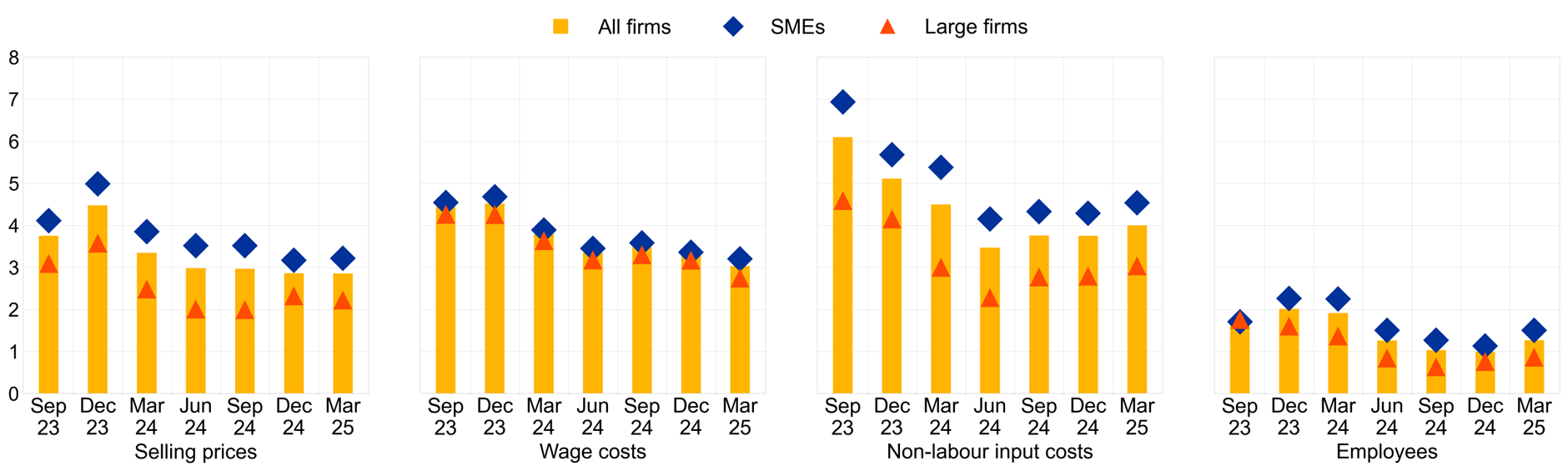

ความคาดหวังของ บริษัท ในการขายราคาในอีก 12 เดือนข้างหน้านั้นไม่เปลี่ยนแปลงในขณะที่ความคาดหวังของค่าจ้างลดลงเล็กน้อยโดยแรงกดดันที่คาดหวังในภาคบริการ (แผนภูมิ 3) โดยเฉลี่ยแล้วการคาดการณ์ราคาขายของ บริษัท ยังคงไม่เปลี่ยนแปลงที่ 2.9% ในขณะที่ตัวเลขที่สอดคล้องกันสำหรับค่าจ้างคือ 3.0% (ลดลงจาก 3.3% ในรอบก่อนหน้า) ในเวลาเดียวกัน บริษัท ส่งสัญญาณเพิ่มขึ้นเล็กน้อยในต้นทุนการผลิตอื่น ๆ (4% เพิ่มขึ้นจาก 3.8% ในรอบก่อนหน้า)

ความคาดหวังอัตราเงินเฟ้อของ บริษัท ในระยะสั้นลดลงเล็กน้อยในขณะที่ยังคงไม่เปลี่ยนแปลงในระยะยาวที่ยาวนาน (แผนภูมิ 4) ค่าเฉลี่ยความคาดหวังสำหรับอัตราเงินเฟ้อประจำปีหนึ่งปีข้างหน้าลดลง 0.1 เปอร์เซ็นต์เป็น 2.9%ในขณะที่สามและห้าปีข้างหน้าไม่เห็นการเปลี่ยนแปลงอยู่ที่ 3.0% สำหรับเงินเฟ้อห้าปีข้างหน้า บริษัท ที่น้อยลงรายงานความเสี่ยงที่สมดุล (30% ลดลงจาก 33% ในรอบก่อนหน้า) เปอร์เซ็นต์ของ บริษัท ที่สูงขึ้นคือการเห็นความเสี่ยงต่ออัตราเงินเฟ้อห้าปีก่อนหน้านี้ว่าถูกเอียงไปที่ upside (55%เพิ่มขึ้นจาก 51%ในรอบก่อนหน้า) ซึ่งสะท้อนโดยการลดลงของสัดส่วนของความเสี่ยงที่รับรู้ถึงข้อเสีย (14%ลดลงจาก 16%)

รายงานที่เผยแพร่ในวันนี้นำเสนอผลลัพธ์หลักของ 34ไทย รอบของการสำรวจที่ปลอดภัยสำหรับเขตยูโร การสำรวจได้ดำเนินการระหว่างวันที่ 10 กุมภาพันธ์ถึง 21 มีนาคม 2568 ในรอบการสำรวจนี้ บริษัท ถูกถามเกี่ยวกับการพัฒนาทางเศรษฐกิจและการจัดหาเงินทุนในช่วงเวลาอ้างอิงสองช่วงเวลาที่แตกต่างกัน ประมาณครึ่งหนึ่งของ บริษัท ถูกถามเกี่ยวกับการเปลี่ยนแปลงในช่วงเวลาระหว่างเดือนตุลาคม 2567 ถึงมีนาคม 2568 ส่วนที่เหลือทั้งหมดจาก 12 ประเทศในเขตยูโรที่ใหญ่ที่สุดถูกถามเกี่ยวกับการเปลี่ยนแปลงในช่วงเวลาระหว่างเดือนมกราคมถึงมีนาคม 2568 นอกจากนี้ บริษัท ยังรายงานความคาดหวังของพวกเขาสำหรับอัตราเงินเฟ้อในพื้นที่ยูโรการขายราคาและค่าใช้จ่ายอื่น ๆ ทั้งหมดตัวอย่างประกอบด้วย 11,022 บริษัท ในเขตยูโรซึ่ง 10,167 (92%) มีพนักงานน้อยกว่า 250 คน

สำหรับการสืบค้นสื่อกรุณาติดต่อ Benoit Deeg โทร.: +49 172 1683704

หมายเหตุ

แผนภูมิที่ 1

การเปลี่ยนแปลงข้อกำหนดและเงื่อนไขของการจัดหาเงินทุนของธนาคารสำหรับ บริษัท ในเขตยูโร

(เปอร์เซ็นต์สุทธิของผู้ตอบแบบสอบถาม)

ฐาน: บริษัท ที่สมัครขอสินเชื่อธนาคาร (รวมถึงสินเชื่อธนาคารที่ได้รับเงินอุดหนุน) สายเครดิตหรือเงินเบิกเกินบัญชีของธนาคารหรือบัตรเครดิต ตัวเลขดังกล่าวอ้างถึงรอบ 27 ถึง 34 ของการสำรวจ (เมษายน-กันยายน 2565 ถึงตุลาคม 2567-มีนาคม 2025) หมายเหตุ: เปอร์เซ็นต์สุทธิคือความแตกต่างระหว่างเปอร์เซ็นต์ของ บริษัท ที่รายงานการเพิ่มขึ้นสำหรับปัจจัยที่กำหนดและเปอร์เซ็นต์การรายงานลดลง ที่ ข้อมูล รวมอยู่ในแผนภูมิอ้างถึงคำถามที่ 10 ของการสำรวจ แผงสีเทาแสดงถึงการตอบสนองสำหรับระยะเวลาอ้างอิงสามเดือนในขณะที่แผงสีขาวเกี่ยวข้องกับการตอบกลับสำหรับระยะเวลาอ้างอิงหกเดือน

แผนภูมิ 2

การเปลี่ยนแปลงความต้องการทางการเงินของ บริษัท ในเขตยูโรและความพร้อมของสินเชื่อธนาคาร

(เปอร์เซ็นต์สุทธิของผู้ตอบแบบสอบถาม)

ฐาน: บริษัท ที่เครื่องมือที่เป็นปัญหามีความเกี่ยวข้อง (เช่นพวกเขาใช้หรือพิจารณาใช้มัน) ผู้ตอบแบบสอบถามตอบ“ ไม่สามารถใช้ได้” หรือ“ ไม่รู้” ได้รับการยกเว้น ตัวเลขดังกล่าวอ้างถึงรอบ 27 ถึง 34 ของการสำรวจ (เมษายน-กันยายน 2565 ถึงตุลาคม 2567-มีนาคม 2025) หมายเหตุ: ตัวบ่งชี้ช่องว่างทางการเงินรวมทั้งความต้องการทางการเงินและความพร้อมของสินเชื่อธนาคารในระดับ บริษัท ตัวบ่งชี้การเปลี่ยนแปลงที่รับรู้ในช่องว่างทางการเงินใช้ค่า 1 (-1) หากความต้องการเพิ่มขึ้น (ลดลง) และความพร้อมใช้งานลดลง (เพิ่มขึ้น) หาก บริษัท รับรู้เพียงการเพิ่มขึ้นด้านเดียว (ลดลง) ในช่องว่างทางการเงินตัวแปรจะได้รับค่า 0.5 (-0.5) ค่าบวกสำหรับตัวบ่งชี้ชี้ไปที่การขยายช่องว่างทางการเงิน ค่าจะถูกคูณด้วย 100 เพื่อให้ได้สมดุลสุทธิถ่วงน้ำหนักเป็นเปอร์เซ็นต์ ข้อมูลที่รวมอยู่ในแผนภูมิอ้างถึง คำถามที่ 5 และ คำถามที่ 9 ของการสำรวจ แผงสีเทาแสดงถึงการตอบสนองสำหรับระยะเวลาอ้างอิงสามเดือนในขณะที่แผงสีขาวเกี่ยวข้องกับระยะเวลาอ้างอิงหกเดือน

แผนภูมิ 3

ความคาดหวังสำหรับการขายราคาค่าจ้างต้นทุนการผลิตและพนักงานหนึ่งปีข้างหน้าโดยชั้นเรียนขนาด

(เปอร์เซ็นต์การเปลี่ยนแปลงในอีก 12 เดือนข้างหน้า)

ฐาน: ทุก บริษัท ตัวเลขดังกล่าวอ้างถึงรอบ 29 ถึง 34 (กันยายน 2566 ถึงมีนาคม 2568) ของการสำรวจพร้อมกับการตอบกลับของ บริษัท ที่รวบรวมในเดือนสุดท้ายของคลื่นการสำรวจที่เกี่ยวข้อง หมายเหตุ: ความคาดหวังของ บริษัท ในเขตยูโรโดยเฉลี่ยเกี่ยวกับการเปลี่ยนแปลงราคาขายค่าจ้างของพนักงานปัจจุบันต้นทุนการป้อนข้อมูลที่ไม่ใช่แรงงานและจำนวนพนักงานในอีก 12 เดือนข้างหน้าโดยใช้น้ำหนักการสำรวจ สถิติจะถูกคำนวณหลังจากตัดแต่งข้อมูลที่เปอร์เซ็นไทล์ที่ 1 และ 99 เฉพาะประเทศ ข้อมูลที่รวมอยู่ในแผนภูมิอ้างถึงคำถามที่ 34 ของการสำรวจ

แผนภูมิ 4

ความคาดหวังค่ามัธยฐานของ บริษัท สำหรับอัตราเงินเฟ้อในพื้นที่ยูโรตามขนาดชั้นเรียน

(เปอร์เซ็นต์ต่อปี)

ฐาน: ทุก บริษัท ตัวเลขดังกล่าวอ้างถึง Pilot 2 และรอบ 30 ถึง 34 (ธันวาคม 2023 ถึงมีนาคม 2025) ของการสำรวจโดยมีการตอบกลับของ บริษัท ที่รวบรวมในเดือนสุดท้ายของคลื่นการสำรวจที่เกี่ยวข้อง หมายเหตุ: ความคาดหวังของ บริษัท มัธยฐานสำหรับอัตราเงินเฟ้อยูโรในหนึ่งปีสามปีและห้าปีคำนวณโดยใช้น้ำหนักการสำรวจ สถิติจะถูกคำนวณหลังจากตัดแต่งข้อมูลที่เปอร์เซ็นไทล์ที่ 1 และ 99 เฉพาะประเทศ ข้อมูลที่รวมอยู่ในแผนภูมิอ้างถึงคำถามที่ 31 ของการสำรวจ

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link