ตลาด Forex ได้พบช่วงเวลาแห่งความมั่นคงในช่วงการซื้อขายในเอเชียในปัจจุบัน โดยที่ Dollar พักหายใจในขณะที่มองหาตัวเร่งใหม่ที่จะขึ้นต่อในสัปดาห์นี้ ทุกสายตาจับจ้องไปที่ข้อมูลบริการ ISM ที่กำลังจะมาถึง ซึ่งอาจพิสูจน์ได้ว่าเป็นจุดสำคัญสำหรับเส้นทางของดอลลาร์

ภาคบริการกลายเป็นกลไกหลักในการเติบโตของเศรษฐกิจสหรัฐฯ ในปีนี้ บดบังภาคการผลิตที่เข้าสู่ภาวะหดตัว ไม่ว่าเราจะพูดถึงการเติบโตของงาน อัตราเงินเฟ้อ หรือการใช้จ่ายของผู้บริโภค ภาคบริการยังคงเป็นรากฐานสำคัญของความยืดหยุ่นทางเศรษฐกิจ การแสดงที่แข็งแกร่งในข้อมูล ISM Services อาจขยายการแข็งค่าของดอลลาร์ ซึ่งเป็นรากฐานของการเล่าเรื่องของเศรษฐกิจสหรัฐที่ฟื้นตัวได้ท่ามกลางความไม่แน่นอนทั่วโลก

ในทางกลับกัน การชะลอตัวของภาคบริการอย่างน่าประหลาดใจอาจทำให้ดอลลาร์ต้องหยุดชะงักลง และสอดคล้องกับแนวโน้มเศรษฐกิจที่ชะลอตัวในยูโรโซนและสหราชอาณาจักรมากขึ้น

ณ ขณะนี้ ดอลลาร์ครองตำแหน่งที่มีผลงานแข็งแกร่งที่สุดในสัปดาห์นี้ ตามมาด้วยเงินสเตอร์ลิงและฟรังก์สวิส ในทางกลับกัน ดอลลาร์ออสเตรเลียกลายเป็นจุดอ่อนที่สุด โดยมีดอลลาร์นิวซีแลนด์ตามหลังอยู่ไม่ไกล การลดลงของเงินเยนชะลอตัวลงหลังจากการแทรกแซงทางวาจาของญี่ปุ่น แต่ยังคงครองอันดับที่สามที่มีผลการดำเนินงานอ่อนแอที่สุดในสัปดาห์นี้ ในขณะเดียวกัน ยูโรและดอลลาร์แคนาดามีการซื้อขายปะปนกัน โดยเทรดเดอร์จับตาดูการตัดสินใจเรื่องอัตราดอกเบี้ยของ BoC ในวันนี้ ซึ่งคาดว่าจะมีการคงอัตราดอกเบี้ยไว้อย่างกว้างขวาง

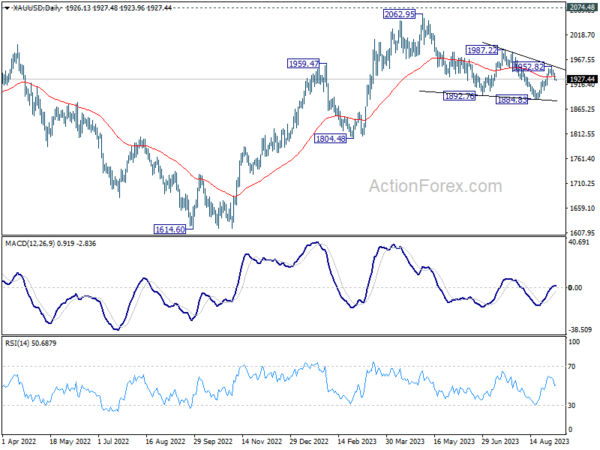

ในทางเทคนิคแล้ว ทั้งทองคำและเงินมีการลดลงอย่างมีนัยสำคัญในสัปดาห์นี้ สาเหตุหลักมาจากความแข็งแกร่งของดอลลาร์ ดูเหมือนว่าทองคำจะดีดตัวขึ้นมาที่ระดับ 1952.82 จาก 1844.83 รูปแบบการปรับฐานจาก 2062.95 มีแนวโน้มที่จะขยายออกไปพร้อมกับขาที่ร่วงลงสู่แนวรับ 1884.83 อีกครั้งในระยะเวลาอันใกล้นี้

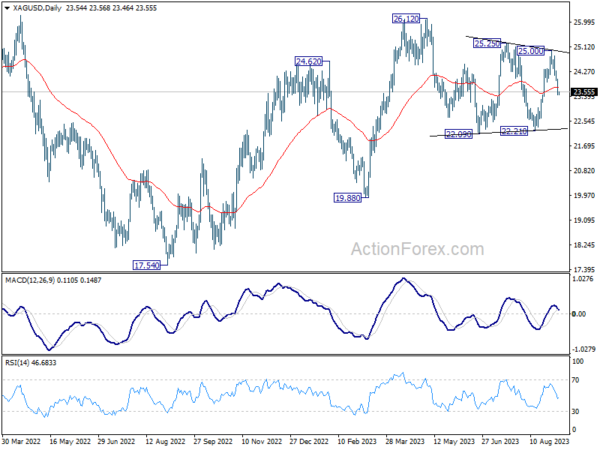

สถานการณ์ของ Silver สะท้อนถึง Gold โดยดีดตัวขึ้นสำเร็จที่ 25.00 จาก 22.21 น. การร่วงลงต่อไปที่ 22.21 ดูเหมือนจะใกล้เข้ามาแล้ว ทั้งทองคำและเงินมีแนวโน้มที่จะยังคงอยู่ภายใต้แรงกดดันตราบใดที่แนวต้านตามลำดับที่ 1952.82 และ 25.00 น. ยังคงอยู่

ข้ามคืน DOW ลดลง -0.56% เอสแอนด์พี 500 ลดลง -0.42% NASDAQ ลดลง -0.08% อัตราผลตอบแทนอายุ 10 ปีเพิ่มขึ้น 0.091 มาอยู่ที่ 4.376 ในเอเชีย ในขณะที่เขียน Nikkei เพิ่มขึ้น 0.41% HSI ฮ่องกงลดลง -0.78% SSE ของจีน เซี่ยงไฮ้ ลดลง -0.32% สิงคโปร์สเตรทไทม์ลดลง -0.21% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปี เพิ่มขึ้น 0.0012 ที่ 0.659

คันดะของญี่ปุ่นส่งสัญญาณ “เร่งด่วน” เนื่องจากดอลลาร์แบกรับ 148 เยน

นายมาซาโตะ คันดะ รัฐมนตรีช่วยว่าการกระทรวงการคลังฝ่ายวิเทศสัมพันธ์ของญี่ปุ่นออกคำเตือนอย่างเข้มงวด ขณะที่ดอลลาร์เข้าใกล้ 148 เยน ซึ่งถือเป็นระดับสูงสุดในปีนี้

คันดะกล่าวว่า “เรากำลังติดตามสถานการณ์อย่างใกล้ชิดโดยมีความรู้สึกถึงความเร่งด่วนอย่างยิ่ง หากความเคลื่อนไหวดังกล่าวดำเนินต่อไป รัฐบาลจะใช้มาตรการที่เหมาะสม และทางเลือกทั้งหมดอยู่บนโต๊ะ”

ข้อสังเกตเหล่านี้เป็นคำเตือนที่สำคัญครั้งแรกนับตั้งแต่ดัชนีสิบร่วงลงต่ำกว่าระดับ 145 ต่อดอลลาร์ในช่วงกลางเดือนสิงหาคม ตั้งแต่นั้นมา ทางการญี่ปุ่นก็ค่อนข้างนิ่งเงียบ

ด้วยการประกาศ “ความรู้สึกเร่งด่วนอย่างสูง” ญี่ปุ่นได้แจ้งเตือนผู้ค้าสกุลเงินให้ตื่นตัวต่อการแทรกแซงที่อาจเกิดขึ้นหรือการเคลื่อนไหวนโยบายอื่น ๆ ได้อย่างมีประสิทธิภาพ ความคิดเห็น “ตัวเลือกทั้งหมดอยู่บนโต๊ะ” เพิ่มความเป็นไปได้ในการดำเนินการตามนโยบายหลายประการ ตั้งแต่คำเตือนด้วยวาจามากขึ้น ไปจนถึงการแทรกแซงตลาดมากขึ้น เพื่อลดค่าเงินเยนที่ร่วงลง

Takata ของ BoJ ส่งสัญญาณรุ่งอรุณใหม่ในวงจรราคาค่าจ้าง

ฮาจิเมะ ทาคาตะ สมาชิกคณะกรรมการ BoJ เน้นย้ำในสุนทรพจน์ในวันนี้ถึงการเปลี่ยนแปลงที่สำคัญในพฤติกรรมของบริษัทในเรื่องการกำหนดราคาและค่าจ้าง ซึ่งนำไปสู่ ”วงจรคุณธรรมระหว่างค่าจ้างและราคา” ในญี่ปุ่น

การดำรงอยู่ของวงจรราคาค่าจ้างที่มีคุณธรรม หากยังคงอยู่ อาจทำให้ BoJ มีพื้นที่มากขึ้นในการดำเนินนโยบายการเงิน และกระตุ้นให้ออกจากนโยบายการเงินที่หลวมเป็นพิเศษ โดยเฉพาะอย่างยิ่งหากมาพร้อมกับ “ความพยายามเชิงรุกและการมองไปข้างหน้าของบริษัทต่างๆ ” และ “การตอบรับนโยบายของรัฐบาล” อย่างเหมาะสม

“ความเข้าใจของฉันคือ โดยรวมแล้ว พฤติกรรมการกำหนดราคาของบริษัทได้เปลี่ยนไปจากที่สังเกตได้ในช่วงภาวะเงินฝืด” ทาคาตะกล่าว พฤติกรรมที่เปลี่ยนไปนี้บ่งชี้ว่าบริษัทญี่ปุ่นซึ่งแต่เดิมมักระมัดระวังในการขึ้นราคา กำลังเริ่มส่งต่อต้นทุนที่เพิ่มขึ้นให้กับผู้บริโภค

ประเด็นสำคัญที่นี่ไม่ใช่แค่การเปลี่ยนแปลงเท่านั้น แต่ยังรวมถึงสาเหตุของการเปลี่ยนแปลงด้วย จากข้อมูลของ Takata ความเต็มใจครั้งใหม่ของบริษัทต่างๆ ในการปรับราคาขายให้สูงขึ้นนั้น “น่าจะเป็นเพราะการบริโภคยังคงแข็งแกร่งแม้ว่าราคาจะสูงขึ้น โดยได้รับแรงหนุนจากเงินทุนสำรองที่สะสมไว้ในช่วงการระบาดใหญ่และจากความต้องการที่ถูกกักขัง”

ประเด็นสำคัญอีกประการหนึ่งคือการเปลี่ยนแปลงพฤติกรรมการกำหนดค่าจ้างของบริษัทอย่างมีนัยสำคัญ “ดังที่สะท้อนให้เห็นในผลลัพธ์ของการเจรจาค่าจ้างการจัดการแรงงานประจำปีในช่วงฤดูใบไม้ผลิของปีนี้ พฤติกรรมการกำหนดค่าจ้างของบริษัทต่างๆ ได้เปลี่ยนไป ซึ่งนำไปสู่การขึ้นค่าจ้างและการเคลื่อนไหวเพื่อส่งต่อต้นทุนค่าจ้างที่สูงขึ้นไปสู่ราคาขาย” ทาคาตะเน้นย้ำ การเติบโตของค่าจ้างนี้กลับช่วยกระตุ้นความเชื่อมั่นของผู้บริโภค ซึ่งอาจปูทางไปสู่วงจรการเติบโตและอัตราเงินเฟ้อที่ยั่งยืนได้ด้วยตนเอง

สิ่งที่ตลาดการเงินควรจับตามองคือการเจรจาค่าจ้างและการจัดการแรงงานประจำปีในฤดูใบไม้ผลิที่กำลังจะมีขึ้น ทาคาตะคาดว่า “อัตราการเติบโตของค่าจ้างค่อนข้างสูง” เนื่องจากปัญหาการขาดแคลนแรงงานและอัตราเงินเฟ้อที่สูงมีแนวโน้มที่จะดำเนินต่อไป

GDP ของออสเตรเลียขยายตัว 0.4% qoq จากการลงทุนและการส่งออกบริการ

GDP ของออสเตรเลียมีการเติบโต 0.4% qoq ในไตรมาสที่ 2 ซึ่งสอดคล้องกับการคาดการณ์ของตลาดอย่างสมบูรณ์แบบ นับเป็นไตรมาสที่ 7 ติดต่อกันของการเติบโตทางเศรษฐกิจของประเทศ เศรษฐกิจแสดงให้เห็นความยืดหยุ่นด้วยอัตราการเติบโต 3.4% ต่อปีสำหรับปีงบประมาณ 2565-23 แซงหน้าค่าเฉลี่ยก่อนเกิดโรคระบาดในช่วง 10 ปีที่ 2.6% ได้อย่างสบายๆ

อย่างไรก็ตาม ไม่ใช่ข่าวดีทั้งหมด: Nominal GDP ลดลง -1.2% qoq ในไตรมาสเดือนมิถุนายน GDP deflator ราคาโดยนัยก็ลดลง -1.5% สาเหตุหลักมาจากการลดลง -7.9% ในแง่ของการค้า ราคาส่งออกลดลง -8.2% ราคานำเข้าเกิน -0.3% อย่างไรก็ตาม การเติบโตของราคาในประเทศยังคงทรงตัวที่ 1.2% โดยได้แรงหนุนจากค่าเช่าครัวเรือน ราคาอาหาร และต้นทุนสินค้าทุนที่เพิ่มขึ้น ซึ่งเพิ่มขึ้นเนื่องจากการอ่อนค่าของเงินดอลลาร์ออสเตรเลีย

ตัวเลข GDP รายไตรมาสที่เป็นบวกส่วนใหญ่ได้รับแรงหนุนจากปัจจัยสำคัญสองประการ ได้แก่ การลงทุนและการส่งออกบริการ การสะสมทุนถาวรรวมเพิ่มขึ้นร้อยละ 2.4 สะท้อนการเติบโตในภาคการลงทุนทั้งภาครัฐและเอกชน

การส่งออกบริการเพิ่มขึ้น 12.1% โดยมีแรงผลักดันที่สำคัญมาจากบริการการเดินทางที่เพิ่มขึ้น 18.5%

การค้าสินค้าสุทธิเพิ่ม 0.5% ให้กับ GDP โดยการส่งออกสินค้าเพิ่มขึ้น 2.5% ซึ่งนำโดยสินค้าโภคภัณฑ์เหมืองแร่เป็นหลัก

ในทางกลับกัน การใช้จ่ายภาคครัวเรือนยังคงค่อนข้างเงียบ โดยมีส่วนช่วยเพียง 0.1T ต่อการเติบโตของ GDP โดยเพิ่มขึ้นเล็กน้อย 0.1%

BoC จะหยุดชั่วคราวในวันนี้หลังจาก GDP ไตรมาส 2 หดตัวอย่างน่าประหลาดใจ

เป็นที่คาดกันอย่างกว้างขวางว่า BoC จะยังคงอัตราดอกเบี้ยปัจจุบันไว้ที่ 5.00% ในวันนี้ การปรับอัตราที่คาดว่าจะหยุดชั่วคราวนี้เกิดขึ้นหลังจากเศรษฐกิจหดตัวอย่างน่าประหลาดใจในแคนาดา โดย GDP หดตัวในอัตรา -0.2% ต่อปีในไตรมาสที่ 2 การหดตัวดังกล่าวส่งสัญญาณถึงการเริ่มชะลอตัวของเศรษฐกิจ ซึ่งตรงกันข้ามกับผลการดำเนินงานที่ค่อนข้างแข็งแกร่งในไตรมาสก่อนๆ

แม้ว่าอัตราเงินเฟ้อในเดือนกรกฎาคมที่ 3.3% จะยังคงสูงกว่าเป้าหมายของ BoC อยู่มาก แต่ภาวะเศรษฐกิจที่อ่อนแอลงมีแนวโน้มที่จะหนุนความเชื่อมั่นของผู้กำหนดนโยบายว่าอัตราเงินเฟ้อจะค่อยๆ ลดลงสู่เป้าหมายเมื่อเวลาผ่านไป เศรษฐกิจที่ชะลอตัวลงอาจกดดันราคาให้ลดลง ส่งผลให้ธนาคารกลางมีเวลาหายใจเพื่อรักษาอัตราดอกเบี้ยไว้เท่าเดิมในขณะนี้

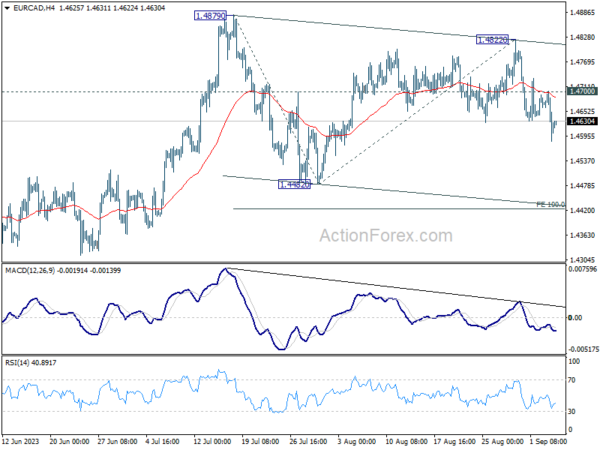

การลดลงของ EUR/CAD นับตั้งแต่สัปดาห์ที่แล้ว บ่งชี้ว่าการฟื้นตัวจาก 1.4482 ได้เสร็จสิ้นแล้วที่ 1.4822 แล้ว นำหน้าแนวต้าน 1.4879 ในตอนนี้ การเคลื่อนไหวของราคาจาก 1.4879 ถูกมองว่าเป็นรูปแบบการแข็งค่าเท่านั้น ดังนั้นการเพิ่มขึ้นจาก 1.4280 ควรกลับมาอีกครั้งหลังจากรูปแบบนี้เสร็จสมบูรณ์ ดังนั้น แม้ว่าการร่วงลงลึกจะส่งผลดีในระยะสั้นตราบใดที่แนวต้าน 1.4700 ยังคงอยู่ แต่ข้อเสียควรอยู่ที่ 100% ที่ 1.4879 ถึง 1.4482 จาก 1.4822 ที่ 1.4425

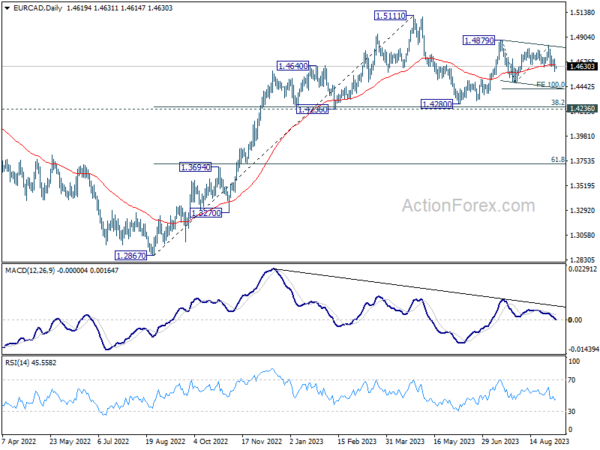

ในระดับที่กว้างขึ้น การเคลื่อนไหวของราคาจาก 1.5111 จะถูกมองว่าเป็นรูปแบบการปรับฐานเท่านั้น และแนวโน้มขาขึ้นจาก 1.2867 ยังไม่สิ้นสุด คำถามที่ค้างคาอยู่ก็คือว่าการเพิ่มขึ้นจาก 1.4280 ถือเป็นช่วงที่สองของรูปแบบระยะกลางหรือบ่งบอกถึงการเริ่มต้นใหม่ของแนวโน้มขาขึ้น ความชัดเจนเพิ่มเติมเกี่ยวกับเรื่องนี้อาจเกิดขึ้นเมื่อระยะการรวมบัญชีปัจจุบันจาก 1.4879 เสร็จสิ้น

มองไปข้างหน้า

คำสั่งซื้อจากโรงงานในเยอรมนี การก่อสร้าง PMI ของสหราชอาณาจักร และยอดค้าปลีกในยูโรโซนจะประกาศในช่วงเซสชั่นยุโรป บริการ ISM ของสหรัฐอเมริกาจะเป็นกิจกรรมหลักในช่วงท้ายของวัน ร่วมกับการตัดสินใจด้านอัตราของ BoC ทั้งสหรัฐอเมริกาและแคนาดาจะเผยแพร่ดุลการค้าด้วย เฟดจะเผยแพร่รายงานเศรษฐกิจ Beige Book ด้วย

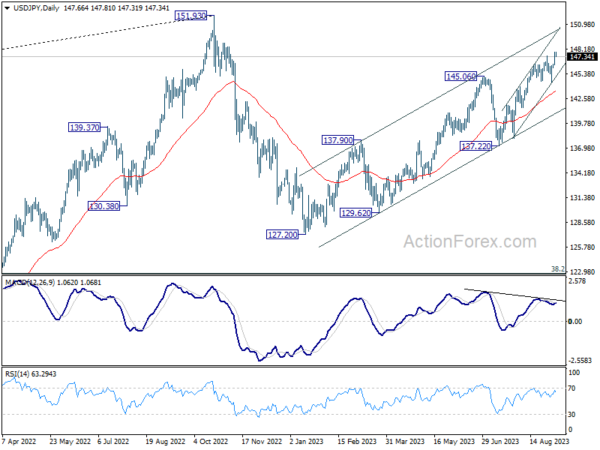

แนวโน้มรายวันของ USD/JPY

ไพวอทรายวัน: (S1) 146.82; (ป) 147.31; (R1) 148.22; มากกว่า…

อคติระหว่างวันในสกุลเงิน USD/JPY ยังคงอยู่ในขาขึ้น ณ จุดนี้ การชุมนุมในปัจจุบันเป็นส่วนหนึ่งของการเพิ่มขึ้นทั้งหมดจาก 127.20 และควรตั้งเป้าหมายการทดสอบที่ระดับสูงสุด 151.93 ในด้านลบ แนวรับรองที่ต่ำกว่า 146.40 จะทำให้อคติระหว่างวันเป็นกลางก่อน แต่แนวโน้มระยะสั้นจะยังคงเป็นบวกตราบใดที่แนวรับ 144.43 ยังคงอยู่ ในกรณีที่มีการถอยกลับ

ในภาพรวม การเคลื่อนไหวของราคาโดยรวมตั้งแต่ 151.93 (สูงสุดปี 2022) ถือเป็นรูปแบบการปรับฐาน การเพิ่มขึ้นจาก 127.20 ถือเป็นขาที่สองของรูปแบบและอาจยังคงอยู่ในระหว่างดำเนินการ แต่ถึงแม้ในกรณีของการเพิ่มขึ้นต่อเนื่อง แนวต้านที่แข็งแกร่งควรเห็นจาก 151.93 เพื่อจำกัดการกลับตัว ในขณะเดียวกันการทะลุแนวรับ 137.22 น่าจะยืนยันการเริ่มต้นเลกที่สามเป็น 127.20 (ต่ำสุดปี 2023) และต่ำกว่า

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 01:30 น | ดอลลาร์ออสเตรเลีย | GDP ไตรมาส/ไตรมาส ไตรมาส 2 | 0.40% | 0.40% | 0.20% | |

| 06:00 น | ยูโร | คำสั่งซื้อโรงงานของเยอรมนี M/M ก.ค | -4.30% | 7.00% | ||

| 08:30 น | ปอนด์ | PMI การก่อสร้าง ส.ค | 49.8 | 51.7 | ||

| 09:00 น | ยูโร | ยอดค้าปลีกยูโร M/M ก.ค | -0.20% | -0.30% | ||

| 12:30 น | แคนาดา | ผลิตภาพแรงงาน Q/Q Q2 | -0.10% | -0.60% | ||

| 12:30 น | แคนาดา | ดุลการค้า (CAD) ก.ค | -3.5B | -3.7B | ||

| 12:30 น | ดอลล่าร์ | ดุลการค้า (USD) ก.ค | -67.9B | -65.5B | ||

| 12:30 น | ดอลล่าร์ | ดุลการค้าสินค้า ก.ค | $-91.2B | |||

| 13:45 | ดอลล่าร์ | บริการ PMI ส.ค. F | 51 | 51 | ||

| 14:00 น | ดอลล่าร์ | ISM Services PMI ส.ค | 52.6 | 52.7 | ||

| 14:00 น | แคนาดา | การตัดสินใจเรื่องอัตราดอกเบี้ยของ BoC | 5.00% | 5.00% | ||

| 18:00 น | ดอลล่าร์ | หนังสือสีเบจของเฟด |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link