คำกล่าวเบื้องต้นโดย Fabio Panetta สมาชิกคณะกรรมการบริหารของ ECB ในที่ประชุมคณะกรรมการ Euro Cyber Resilience สำหรับโครงสร้างพื้นฐานทางการเงินทั่วยุโรป

แฟรงก์เฟิร์ต อัม ไมน์ 8 มีนาคม 2566

การแพร่กระจายของภัยคุกคามทางไซเบอร์ บวกกับการเพิ่มขึ้นของการทำงานจากระยะไกลและการเชื่อมโยงกันทางดิจิตอลที่มากขึ้น กำลังเพิ่มความเสี่ยง ความถี่ และความรุนแรงของการโจมตีทางไซเบอร์[1] อาชญากรไซเบอร์เริ่มโจมตีแรนซัมแวร์มากขึ้นและเรียกร้องการชำระเงินเป็นสกุลเงินดิจิทัล การโจมตีทางไซเบอร์ที่เกี่ยวข้องกับพัฒนาการทางภูมิรัฐศาสตร์ โดยเฉพาะการรุกรานของรัสเซียต่อยูเครน ได้กลายเป็นลักษณะทั่วไปของแนวภัยคุกคามทางไซเบอร์

เดอะ Euro Cyber Resilience Board สำหรับโครงสร้างพื้นฐานทางการเงินทั่วยุโรป (ECRB) มีบทบาทสำคัญในการปกป้องความปลอดภัยและความสมบูรณ์ของระบบการเงินจากภัยคุกคามเหล่านี้ สามปีที่ผ่านมาแสดงให้เห็นว่าเราสามารถทำงานภายใต้สภาวะที่ไม่เอื้ออำนวยเพื่อไปสู่เป้าหมายร่วมกันได้ โครงสร้างพื้นฐานทางการเงินของเราได้พิสูจน์แล้วว่าสามารถต้านทานภัยคุกคามทางไซเบอร์ได้ แต่นี่ไม่ได้หมายความว่าเราจะพึงพอใจหรือระแวดระวังน้อยลงเมื่อเผชิญกับภัยคุกคามทางไซเบอร์ เราไม่สามารถที่จะตามหลังโค้งได้: ความปลอดภัยทางไซเบอร์จะต้องเป็นแกนหลักของการเงินดิจิทัล

วันนี้ผมจะมาสรุปผลงานของ ECRB จากนั้นฉันจะหารือเกี่ยวกับภัยคุกคามทางไซเบอร์ในปัจจุบันและความเสี่ยงที่เกิดขึ้นใหม่ก่อนที่จะสรุปผลที่ตามมาสำหรับการทำงานของเราในอนาคต

การมีส่วนร่วมของ Euro Cyber Resilience Board

ECRB รวบรวมผู้มีส่วนได้ส่วนเสียทั้งภาครัฐและเอกชนในโครงสร้างพื้นฐานทางการเงินทั่วยุโรป ผู้ให้บริการที่สำคัญ ธนาคารกลาง และหน่วยงานอื่นๆ สิ่งนี้นำเสนอปริซึมที่ไม่เหมือนใครซึ่ง ECRB สามารถระบุและแก้ไขจุดอ่อนใด ๆ ที่การโจมตีทางไซเบอร์อาจใช้ประโยชน์เพื่อเผยแพร่ ซึ่งจะทำให้เกิดแรงกระเพื่อมอย่างเป็นระบบทั่วทั้งระบบนิเวศการเงินของยุโรป

ผมขอยกตัวอย่างสามตัวอย่างว่าทำไม ECRB จึงเป็นฟอรัมที่มีประโยชน์สำหรับความร่วมมือ

ประการแรก ในด้านของการแบ่งปันข้อมูล Cyber Information and Intelligence Sharing Initiative (CIISI-EU)[2] อนุญาตให้สมาชิกแลกเปลี่ยนข้อมูลเกี่ยวกับภัยคุกคามทางไซเบอร์และการลดผลกระทบในสภาพแวดล้อมกลุ่มที่ปลอดภัยและเชื่อถือได้

ประการที่สอง ECRB ได้จัดทำโปรโตคอลการประสานงานในภาวะวิกฤตที่อำนวยความสะดวกในความร่วมมือและการประสานงาน ทำให้สมาชิกสามารถแลกเปลี่ยนและตอบสนองต่อภัยคุกคามและเหตุการณ์ทางไซเบอร์ที่สำคัญ

ประการที่สาม ในด้านการฝึกอบรมและความตระหนัก ECRB ดำเนินการประเมินและการฝึกอบรมร่วมกันเพื่อเพิ่มพูนความรู้และความเข้าใจร่วมกัน เสาหลักของกลยุทธ์ทางไซเบอร์ของ ECB สำหรับโครงสร้างพื้นฐานทางการเงินคือกรอบงาน TIBER-EU สำหรับการทดสอบการเจาะระบบที่นำโดยภัยคุกคาม หรือที่เรียกว่าทีมสีแดง ในเดือนมิถุนายน พ.ศ. 2565 ECRB ได้จัดให้มีการประชุมโต๊ะกลมเกี่ยวกับ TIBER-EU โดยเฉพาะ ซึ่งสมาชิกได้แบ่งปันประสบการณ์เกี่ยวกับการฝึกประเภทนี้[3]

ในมุมมองของบทบาทเชิงระบบของพวกเขาในระบบการเงิน เราจะยังคงมุ่งเน้นไปที่โครงสร้างพื้นฐานทางการเงินทั่วยุโรป อย่างไรก็ตาม โครงสร้างพื้นฐานทางการเงินต้องพึ่งพากันมากขึ้นผ่านการเชื่อมโยงในแนวนอนและแนวตั้งและผู้เข้าร่วมทั่วไป พวกเขายังพึ่งพาเทคโนโลยีสารสนเทศและการสื่อสารและผู้ให้บริการบุคคลที่สาม ด้วยเหตุนี้ โครงสร้างพื้นฐานเหล่านี้จึงมีความเสี่ยงและช่องโหว่ทั่วไป ซึ่งการโจมตีทางไซเบอร์สามารถแพร่กระจายได้อย่างรวดเร็วหากไม่ได้รับการจัดการอย่างเข้มงวด ECRB ช่วยให้เราร่วมมือกันเพื่อจัดการกับความเสี่ยงเหล่านี้ในระดับภาคส่วน

ปรับตัวให้เข้ากับแนวภัยคุกคามทางไซเบอร์ที่เปลี่ยนแปลงตลอดเวลา

ให้ฉันหันไปดูภาพรวมของภัยคุกคามทางไซเบอร์

ภัยคุกคามมีความซับซ้อนมากขึ้นเรื่อยๆ การโจมตีล่าสุดเรียกร้องให้มีการเฝ้าระวังอย่างต่อเนื่องในระดับปฏิบัติการ และการประเมินกรอบการกำกับดูแลและการกำกับดูแลใหม่อย่างต่อเนื่องเพื่อดูว่าจำเป็นต้องได้รับการปรับปรุงหรือไม่[4] การเปลี่ยนแปลงที่สำคัญแต่คาดเดาไม่ได้สามารถเกิดขึ้นได้ทุกเมื่อ ดังนั้นเราจึงต้องเตรียมพร้อมที่จะทำความเข้าใจและปรับตัวอย่างรวดเร็วเพื่อลดความอ่อนแอของระบบนิเวศทางการเงินต่อการโจมตีทางไซเบอร์

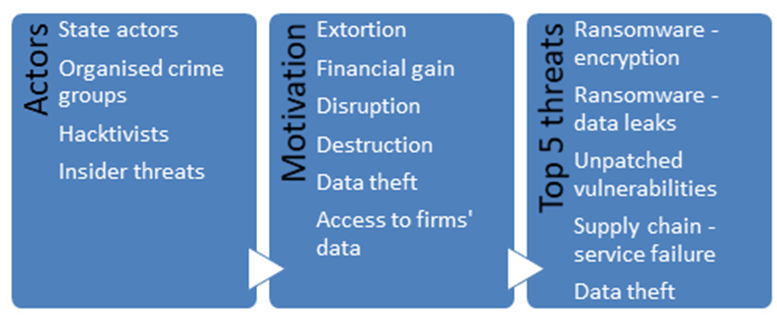

ECRB ได้ระบุการโจมตีห่วงโซ่อุปทานและแรนซัมแวร์ว่าเป็นภัยคุกคามหลักในสภาพแวดล้อมปัจจุบัน และปัญญาประดิษฐ์ (AI) เป็นภัยคุกคามที่เกิดขึ้นใหม่ เรายังได้เห็นพัฒนาการทางภูมิรัฐศาสตร์ เช่น การรุกรานยูเครนของรัสเซียเมื่อไม่นานมานี้ ได้สร้างอาวุธทางไซเบอร์ขึ้น ตัวอย่างที่โดดเด่นที่สุดคือการโจมตีแบบปฏิเสธการให้บริการ (DDoS) แบบกระจายต่อรัฐบาลและหน่วยงานทางการเงิน[5]

ให้ฉันพูดถึงภัยคุกคามที่สำคัญในปัจจุบันและที่เกิดขึ้นใหม่ในรายละเอียดเพิ่มเติม

การโจมตีห่วงโซ่อุปทาน

การพึ่งพาระบบนิเวศทางการเงินในผลิตภัณฑ์และบริการของบุคคลที่สามเป็นความเสี่ยงที่สำคัญ โดยเฉพาะอย่างยิ่งเมื่อหน่วยงานทางการเงินว่าจ้างหน่วยงานภายนอกที่สำคัญให้กับพวกเขา การโจมตีบุคคลภายนอกเหล่านี้หรือต่อผลิตภัณฑ์และบริการของพวกเขาสามารถขัดขวางและเป็นอันตรายต่อโครงสร้างพื้นฐานทางการเงินที่พึ่งพาพวกเขาได้ โดยอาจลุกลามไปยังหน่วยงานที่เชื่อมต่อถึงกัน

เมื่อผลิตภัณฑ์และบริการของบุคคลที่สามดังกล่าวถูกนำมาใช้อย่างแพร่หลายในระบบนิเวศทางการเงิน การโจมตีทางไซเบอร์อาจส่งผลกระทบในวงกว้างและอาจส่งผลกระทบต่อระบบโดยส่งผลกระทบต่อหน่วยงานทางการเงินหลายแห่งพร้อมกัน นั่นคือเหตุผลที่ผู้คุกคามทางไซเบอร์กำหนดเป้าหมายไปที่บุคคลที่สามเหล่านี้ ในการทำเช่นนั้น พวกเขาสามารถประนีประนอมหน่วยงานทางการเงินจำนวนมากพร้อมกันได้

การโจมตีทางไซเบอร์เมื่อเร็วๆ นี้กับผู้ให้บริการบุคคลที่สาม ION Cleared Derivatives แสดงให้เห็นว่าการโจมตีผู้ให้บริการซอฟต์แวร์รายหนึ่งอาจต่อเนื่องไปยังไคลเอนต์ของตนได้อย่างไร ในกรณีเฉพาะนี้ การหยุดชะงักของการซื้อขายและการหักล้างอนุพันธ์ทางการเงินยังคงมีจำกัด แต่เราไม่สามารถเพิกเฉยต่อสถานการณ์ที่การโจมตีอาจแพร่กระจายอย่างรวดเร็วและทำให้ระบบการเงินหยุดชะงัก

กรณีนี้ส่งสัญญาณถึงความจำเป็นที่หน่วยงานทางการเงินต้องตรวจสอบผู้ให้บริการบุคคลที่สาม ผู้ให้บริการของบุคคลที่สามเหล่านี้ ระดับความยืดหยุ่นทางไซเบอร์ และผลกระทบเชิงระบบที่อาจเกิดขึ้นจากการโจมตีทางไซเบอร์กับผู้ให้บริการเหล่านี้ โดยเฉพาะอย่างยิ่ง การประเมินการพึ่งพาบริการที่สำคัญสำหรับผลิตภัณฑ์และบริการของบุคคลที่สามเป็นสิ่งสำคัญอย่างยิ่ง ซึ่งอาจถูกรบกวนหรือแม้แต่ยุติลงอันเป็นผลมาจากการโจมตีทางไซเบอร์ จำเป็นต้องมีมาตรการบรรเทาผลกระทบ

จากเบื้องหลังนี้ G7 เพิ่งอัปเดตองค์ประกอบพื้นฐานสำหรับการจัดการความเสี่ยงทางไซเบอร์ของบุคคลที่สามในภาคการเงิน[6]. นอกจากนี้ ECRB ได้จัดตั้งคณะทำงานในปี 2565 เพื่อสนับสนุนการจัดการความเสี่ยงทางไซเบอร์ของบุคคลที่สาม

เราต้องมีความคิดที่พร้อมรับมือกับโลกไซเบอร์ตลอดเวลา คำถามที่เราต้องถามไม่ใช่ว่าการโจมตีทางไซเบอร์จะเกิดขึ้นหรือไม่ แต่อยู่ที่ว่าเราจะพร้อมตอบสนองเมื่อมันเกิดขึ้นหรือไม่ ในปีที่ผ่านมา ECRB ได้ทำงานเกี่ยวกับแบบจำลองแนวคิดว่าระบบนิเวศของโครงสร้างพื้นฐานทางการเงินสามารถจัดการกับวิกฤตดังกล่าวได้อย่างไรหากเกิดขึ้น นอกจากนี้ยังได้พัฒนาโปรโตคอลและเครือข่ายที่มุ่งสนับสนุนการตอบสนองต่อวิกฤตทางไซเบอร์โดยรวม สอดคล้อง และครอบคลุมโดยผู้มีส่วนได้ส่วนเสีย

แรนซัมแวร์

การแพร่กระจายของแรนซัมแวร์เป็นหนึ่งในความท้าทายที่สำคัญที่สุดที่หน่วยงานทางการเงินเผชิญอยู่ในปัจจุบัน การโจมตีด้วยแรนซัมแวร์ไม่เพียงแต่อาจส่งผลให้เกิดการสูญเสียทางการเงินเท่านั้น แต่ยังอาจทำให้การทำงานหยุดชะงักอย่างรุนแรงอีกด้วย แม้จะมีการจ่ายค่าไถ่แล้ว ก็ไม่มีการรับประกันว่าคีย์ถอดรหัสจะใช้งานได้จริงหรือข้อมูลที่ถูกขโมยจะไม่ถูกเปิดเผยต่อสาธารณะหรือนำไปใช้ในทางที่ผิดเพื่อขู่กรรโชกลูกค้าที่ตกเป็นเหยื่อ เป็นต้น

การโจมตีด้วยแรนซัมแวร์มีความซับซ้อนและสร้างความเสียหายมากขึ้น ซึ่งในทางกลับกันอาจทำให้ผู้คุกคามแรนซัมแวร์ได้รับทรัพยากรมากขึ้น ปี 2022 เป็นปีที่มีการใช้งานแรนซัมแวร์มากที่สุดปีหนึ่ง[7] อย่างไรก็ตาม ยังเป็นปีแรกที่ผู้ที่ตกเป็นเหยื่อของการโจมตีแรนซัมแวร์ส่วนใหญ่ตัดสินใจไม่จ่ายเงิน[8]ซึ่งบ่งชี้ว่าแนวทางการโจมตีแรนซัมแวร์กำลังเปลี่ยนไป

เจ้าหน้าที่ทั่วโลกกำลังเพิ่มความพยายามในการต่อต้านแรนซัมแวร์ ตัวอย่างเช่น G7 ได้ออกหลักการพื้นฐานเกี่ยวกับความยืดหยุ่นของแรนซัมแวร์ในเดือนตุลาคม 2565[9].

เราจำเป็นต้องรับมือกับการโจมตีของแรนซัมแวร์จากหลากหลายมุม

ประการแรก ทุกบริษัทต้องพร้อมที่จะต่อต้านการโจมตีของแรนซัมแวร์ ไม่ว่าจะผ่านการใช้หลักปฏิบัติด้านสุขอนามัยทางไซเบอร์ที่เหมาะสม หรือโดยการตรวจสอบให้แน่ใจว่าข้อมูลได้รับการสำรองข้อมูลอย่างสม่ำเสมอ และได้รับการปรับปรุงให้เป็นปัจจุบันและป้องกันการดัดแปลง

ประการที่สอง หน่วยงานบังคับใช้กฎหมายจำเป็นต้องดำเนินการวิเคราะห์ทางนิติวิทยาศาสตร์ ค้นหาผู้โจมตี และรวมพลังกันเพื่อดำเนินคดีกับพวกเขา

ประการที่สาม สินทรัพย์เข้ารหัสลับ – โดยเฉพาะอย่างยิ่งสินทรัพย์เข้ารหัสลับที่ไม่ได้สำรองไว้ ซึ่งใช้ในการชำระเงินค่าไถ่แรนซัมแวร์เนื่องจากการไม่เปิดเผยชื่อและความเป็นไปได้ในการฟอกเงินที่พวกเขาเสนอให้[10] – จำเป็นต้องมีการควบคุมอย่างเคร่งครัด[11] ในทำนองเดียวกัน การถ่ายโอนสินทรัพย์ crypto จะต้องสามารถตรวจสอบย้อนกลับได้

กฎระเบียบของสหภาพยุโรปที่เสนอสำหรับตลาดในสินทรัพย์ดิจิทัล (MiCA) และการแก้ไขข้อบังคับเกี่ยวกับข้อมูลที่มาพร้อมกับการโอนเงิน ซึ่งขยายขอบเขตของ “กฎการเดินทาง”[12] crypto-assets เป็นขั้นตอนที่สำคัญ อย่างไรก็ตาม เพื่อให้มีประสิทธิภาพและป้องกันการเก็งกำไรตามกฎระเบียบ กฎระเบียบจะต้องได้รับการยกระดับทั่วโลก[13] การดำเนินการตามคำแนะนำของ Financial Action Task Force (FATF) สำหรับสินทรัพย์ crypto และการบังคับใช้ในระดับสากลจึงมีความสำคัญ[14]

นอกจากนี้ ทุกบริษัทจำเป็นต้องมีการควบคุมทางไซเบอร์ในระดับสูงสุดเพื่อป้องกันการโจมตีไม่ให้ประสบความสำเร็จ และเพื่อตรวจจับและกู้คืนจากการโจมตีของแรนซัมแวร์ ยิ่งไปกว่านั้น บริษัทประกันสามารถให้การสนับสนุนโดยได้รับคำรับรองจากลูกค้าว่าพวกเขามีแผนรับมือภัยไซเบอร์ในระดับสูงก่อนที่จะออกกรมธรรม์ประกันความเสี่ยงทางไซเบอร์ ดังนั้นจึงมั่นใจได้ว่านโยบายเดียวกันนี้จะไม่ลดแรงจูงใจของบริษัทในการเตรียมพร้อมสำหรับการโจมตีทางไซเบอร์

ปัญญาประดิษฐ์ (เอไอ)

แม้ว่าเราจะไม่รู้ตัว แต่การใช้ปัญญาประดิษฐ์ (AI) ก็แพร่หลายไปแล้ว เราใช้ AI ทุกวัน รวมถึงบนโทรศัพท์ ในบ้าน และที่ทำงาน และบริษัทต่าง ๆ ใช้มันเพื่อควบคุมข้อมูลขนาดใหญ่

AI สามารถช่วยเสริมสร้างความปลอดภัยทางไซเบอร์ เช่น โดยการปรับปรุงการตรวจจับการโจมตีทางไซเบอร์ที่มีความซับซ้อนสูงผ่านความสามารถในการระบุพฤติกรรมที่ผิดปกติของระบบเมื่อเทียบกับพื้นฐานที่กำหนดไว้ นี่คือศักยภาพที่เราต้องใช้ประโยชน์

แต่เอไอยังสามารถเพิ่มความเสี่ยงทางไซเบอร์ได้ เช่น การช่วยเหลือบุคคลที่ไม่ประสงค์ดี แม้แต่ผู้ที่มีทักษะทางเทคนิคจำกัดหรือไม่มีเลย ร่างอีเมลฟิชชิ่งที่น่าเชื่อถือมาก หรือระบุหัวข้อที่จะบรรลุการมีส่วนร่วมสูงสุดจากผู้ที่ตกเป็นเป้าหมาย ยิ่งไปกว่านั้น AI ยังสามารถสร้างและแก้ไขโค้ดที่สามารถใช้เพื่อโจมตีและประนีประนอมอุปกรณ์ปลายทางได้[15] สิ่งนี้เปิดโอกาสใหม่สำหรับผู้ประสงค์ร้ายในการใช้ AI เพื่อเริ่มการโจมตีทางไซเบอร์ แม้ว่าบริษัทพัฒนา AI จะพยายามติดตั้งระบบป้องกันเพื่อป้องกันการใช้งานที่ผิดจรรยาบรรณ แต่ก็สามารถหลีกเลี่ยงได้

ความเสี่ยงจาก AI จำเป็นต้องเข้าใจอย่างชัดเจนและแก้ไขผ่านกฎระเบียบและการกำกับดูแล ด้วยการแลกเปลี่ยนข้อมูลระหว่างสมาชิกและการจัดโต๊ะกลมและการฝึกอบรม ECRB อยู่ในสถานะที่แข็งแกร่งในการสร้างความตระหนักรู้ถึงความเสี่ยงในระยะเริ่มต้นและสะสมความรู้เกี่ยวกับภัยคุกคามประเภทนี้ ในส่วนของคณะกรรมาธิการยุโรปได้เสนอกฎระเบียบเกี่ยวกับปัญญาประดิษฐ์ที่มีจุดมุ่งหมายเพื่อจัดการกับความเสี่ยงที่สำคัญบางประการที่เกี่ยวข้องกับ AI[16]

แผนภูมิที่ 1

ภาพรวมภัยคุกคามทางไซเบอร์สำหรับโครงสร้างพื้นฐานของตลาดการเงินในยุโรป

หมายเหตุ: ภัยคุกคามจะจัดเรียงตามความรุนแรงโดยประมาณจากมากไปน้อย

บทสรุป

ดังที่เราตระหนักเมื่อหลายปีก่อน ภัยคุกคามทางไซเบอร์จะยังคงอยู่ต่อไป มีผู้คุกคามที่ปรับตัวสูงจำนวนมากซึ่งจะพยายามใช้ประโยชน์จากจุดอ่อนหรือช่องโหว่อย่างเป็นระบบเพื่อวัตถุประสงค์ที่ผิดกฎหมาย ภัยคุกคามที่มีอยู่นั้นอันตรายมากขึ้นและภัยคุกคามใหม่ ๆ ก็กำลังจะเกิดขึ้น ดังนั้นเราจึงจำเป็นต้องปรับกรอบการทำงานและความยืดหยุ่นทางไซเบอร์ของเราอย่างต่อเนื่องในระดับบุคคลและส่วนรวมผ่านกฎระเบียบที่เข้มงวด การบังคับใช้ และการฟ้องร้อง ความร่วมมือในอนาคตระหว่างสถาบันภาครัฐและเอกชนก็มีความสำคัญเช่นกัน ECRB สามารถมีส่วนร่วมอย่างเด็ดขาดต่อความพยายามนี้ในส่วนที่เกี่ยวข้องกับระบบการเงิน

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link