15 เมษายน 2568

- มาตรฐานเครดิตสำหรับสินเชื่อให้กับ บริษัท ต่างๆ

- มาตรฐานเครดิตสำหรับสินเชื่อที่อยู่อาศัยได้ผ่อนคลายลงและความต้องการสินเชื่อสุทธิยังคงเพิ่มขึ้นอย่างต่อเนื่อง

- ในขณะที่การแข่งขันในตลาดจำนองยังคงอยู่ในระดับสูงการรับรู้ความเสี่ยงและการเสื่อมสภาพคุณภาพเครดิตยังคงมีน้ำหนักต่อการให้ยืมแก่ บริษัท และผู้บริโภค

จากการสำรวจการให้กู้ยืมเงินของธนาคาร (BLS) ในเดือนเมษายน 2568 ซึ่งดำเนินการระหว่าง 10 ถึง 25 มีนาคม 2568 ธนาคารในเขตยูโรรายงานว่ามีการกระชับมาตรฐานเครดิตสุทธิเพิ่มเติมเล็กน้อย – แนวทางภายในของธนาคารหรือเกณฑ์การอนุมัติสินเชื่อ – สำหรับ สินเชื่อหรือวงเงินสินเชื่อไปยังองค์กร ในไตรมาสแรกของปี 2568 (สุทธิ 3% ของธนาคาร; แผนภูมิ 1) ธนาคารยังรายงานการผ่อนคลายมาตรฐานเครดิตในระดับปานกลางสำหรับ สินเชื่อเพื่อครัวเรือนสำหรับการซื้อบ้าน (สุทธิ ‑7% ของธนาคาร) ในขณะที่มาตรฐานเครดิตสำหรับ เครดิตผู้บริโภคและสินเชื่ออื่น ๆ ให้กับครัวเรือน แน่นขึ้นเล็กน้อย (สุทธิ 3% ของธนาคาร) สำหรับสินเชื่อให้กับ บริษัท การกระชับสุทธิตามมาตรฐานเครดิตที่เพิ่มขึ้นอย่างต่อเนื่องในไตรมาสก่อนหน้าและต่ำกว่าที่ธนาคารคาดไว้ มันถูกขับเคลื่อนอีกครั้งโดยความเสี่ยงที่รับรู้ที่สูงขึ้นที่เกี่ยวข้องกับแนวโน้มเศรษฐกิจและสถานการณ์อุตสาหกรรมและสถานการณ์เฉพาะ บริษัท สำหรับสินเชื่อเพื่อครัวเรือนสำหรับการซื้อบ้านธนาคารได้ปลดปล่อยมาตรฐานเครดิตหลังจากทำให้พวกเขาไม่เปลี่ยนแปลงอย่างกว้างขวางในไตรมาสก่อนหน้าและแม้จะคาดว่าจะมีการกระชับเล็กน้อย การผ่อนคลายส่วนใหญ่ขับเคลื่อนด้วยการแข่งขันจากธนาคารอื่น มาตรฐานเครดิตกระชับขึ้นเล็กน้อยสำหรับเครดิตผู้บริโภคส่วนใหญ่เนื่องจากความเสี่ยงที่รับรู้สูงขึ้น สำหรับไตรมาสที่สองของปี 2568 ธนาคารคาดว่าจะมีการกระชับมาตรฐานเครดิตสุทธิเพิ่มเติมในทั้งสามกลุ่มสินเชื่อ

ข้อกำหนดและเงื่อนไขโดยรวมของธนาคาร – ข้อกำหนดและเงื่อนไขที่แท้จริงที่ตกลงกันไว้ในสัญญาเงินกู้ – ปลดสินเชื่อให้กับ บริษัท และสินเชื่อเพื่อที่อยู่อาศัยในขณะที่พวกเขาขันให้เครดิตผู้บริโภค อัตราดอกเบี้ยเงินกู้ที่ลดลงและอัตรากำไรขั้นต้นที่แคบลงจากสินเชื่อเฉลี่ยลดข้อกำหนดและเงื่อนไขในทุกส่วน มีผลกระทบเล็กน้อยจากข้อกำหนดด้านหลักประกันที่เข้มงวดสำหรับสินเชื่อแก่ บริษัท และจากวุฒิภาวะและขนาดของสินเชื่อสำหรับสินเชื่อผู้บริโภคในขณะที่อัตรากำไรขั้นต้นของสินเชื่อที่มีความเสี่ยงลดลง

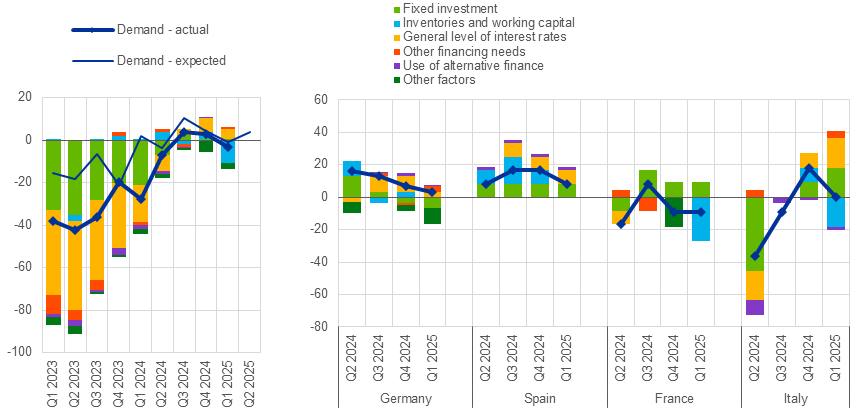

ในไตรมาสแรกของปี 2568 ธนาคารในเขตยูโรรายงานว่ามีการลดลงเล็กน้อยต่ออายุ ความต้องการจาก บริษัท สำหรับสินเชื่อหรือการวาดวงเงินสินเชื่อ (แผนภูมิ 2) หลังจากการฟื้นตัวที่อ่อนแอสองในสี่ ความต้องการเงินกู้ลดลงส่วนใหญ่เนื่องจากการมีส่วนร่วมเชิงลบจากสินค้าคงเหลือของ บริษัท และเงินทุนหมุนเวียนและแม้จะได้รับการสนับสนุนจากอัตราดอกเบี้ยที่ลดลง ความต้องการสินเชื่อที่อยู่อาศัยสุทธิ เพิ่มขึ้นอย่างต่อเนื่องอย่างต่อเนื่องโดยได้รับแรงหนุนหลักโดยอัตราดอกเบี้ยที่ลดลงและในระดับที่น้อยลงโดยการปรับปรุงโอกาสในตลาดที่อยู่อาศัยและความเชื่อมั่นของผู้บริโภคที่สูงขึ้นและสิ่งนี้สอดคล้องกับการฟื้นตัวของกระแสสินเชื่อที่ค่อยเป็นค่อยไปที่สังเกตในเซ็กเมนต์นี้ตั้งแต่กลางปี 2567 ความต้องการสินเชื่อผู้บริโภคและการให้กู้ยืมอื่น ๆ แก่ครัวเรือน เพิ่มขึ้นปานกลางสนับสนุนโดยส่วนใหญ่โดยอัตราดอกเบี้ยที่ลดลงโดยมีส่วนร่วมเล็กน้อยจากความเชื่อมั่นของผู้บริโภคและการใช้จ่ายของสินค้าที่ทนทาน ในไตรมาสที่สองของปี 2568 ธนาคารคาดว่าความต้องการเงินกู้ที่เพิ่มขึ้นเล็กน้อยจาก บริษัท และเพิ่มขึ้นสำหรับครัวเรือนโดยเฉพาะอย่างยิ่งสำหรับสินเชื่อที่อยู่อาศัย

การเข้าถึงเงินทุนสนับสนุนการค้าปลีกของธนาคารในเขตยูโรยังคงไม่เปลี่ยนแปลงอย่างกว้างขวางในไตรมาสแรกของปี 2568 ในขณะที่ผ่อนคลายสำหรับตราสารหนี้ตลาดเงินและความปลอดภัย ในอีกสามเดือนข้างหน้าธนาคารคาดว่าจะมีการปรับปรุงเล็กน้อยในการเข้าถึงเงินทุนค้าปลีกด้วยการเข้าถึงตลาดเงินตราสารหนี้และการรักษาความปลอดภัยที่คาดว่าจะยังคงไม่เปลี่ยนแปลงในวงกว้าง

การลดลงของพอร์ตสินทรัพย์นโยบายการเงินของ ECB มีผลกระทบด้านลบเล็กน้อยต่อเงื่อนไขการจัดหาเงินทุนในตลาดของธนาคารในเขตยูโรและตำแหน่งสภาพคล่องในช่วงหกเดือนที่ผ่านมาทำให้เกิดการเพิ่มขึ้นของการถือครองพันธบัตรเขตยูโรยูโรเป็นครั้งแรกนับตั้งแต่ต้นปี 2558 ผลงาน

ธนาคารในเขตยูโรรายงานผลกระทบที่เข้มงวดสุทธิของอัตราส่วนสินเชื่อที่ไม่ได้ผลและตัวชี้วัดคุณภาพเครดิตอื่น ๆ ต่อเงื่อนไขการให้กู้ยืมเงินให้กับ บริษัท และเครดิตผู้บริโภคในไตรมาสแรกของปี 2568 ในขณะที่ผลกระทบของสินเชื่อที่อยู่อาศัยเป็นกลาง ความเสี่ยงที่รับรู้ที่สูงขึ้นแรงกดดันที่เกี่ยวข้องกับข้อกำหนดด้านการกำกับดูแลหรือกฎระเบียบและการยอมรับความเสี่ยงที่ลดลงเป็นปัจจัยสำคัญสำหรับการรายงานผลกระทบที่เข้มงวดขึ้น สำหรับไตรมาสที่สองของปี 2568 ธนาคารคาดว่าจะมีผลกระทบต่อคุณภาพเครดิตที่เข้มงวดต่อไปต่อเงื่อนไขการให้กู้ยืมเงินให้กับ บริษัท และเครดิตผู้บริโภค

ธนาคารรายงานผลกระทบสุทธิเชิงลบเพิ่มเติมจากอดีตและคาดว่าการตัดสินใจอัตราดอกเบี้ยที่สำคัญของ ECB ต่ออัตราดอกเบี้ยสุทธิของพวกเขาในช่วงหกเดือนที่ผ่านมาในขณะที่ผลกระทบผ่านปริมาณยังคงเป็นลบเล็กน้อย ธนาคารคาดว่าผลกระทบสุทธิเชิงลบที่คล้ายกันของการตัดสินใจอัตราดอกเบี้ยที่สำคัญของ ECB ต่ออัตรากำไรขั้นต้นของพวกเขาในอีกหกเดือนข้างหน้าซึ่งคาดว่าจะลดการทำกำไรโดยรวมแม้จะมีการสนับสนุนในเชิงบวกเล็กน้อยจากปริมาณสินทรัพย์ การตัดสินใจอัตราดอกเบี้ยได้มีส่วนร่วมในการมี แต่ไม่ได้ลบออกแรงกดดันต่อการทำกำไรของธนาคารจากบทบัญญัติที่คาดหวังและความบกพร่องที่คาดหวังไว้เนื่องจากธนาคารรายงานผลกระทบเชิงบวกเล็กน้อยของการตัดสินใจอัตราในช่วงหกเดือนที่ผ่านมาและไม่มีผลกระทบที่คาดหวังในอีกหกเดือนข้างหน้า

BLS รายไตรมาสได้รับการพัฒนาโดย Eurosystem เพื่อปรับปรุงความเข้าใจเกี่ยวกับพฤติกรรมการให้กู้ยืมของธนาคารในเขตยูโร ผลการรายงานในการสำรวจเมษายน 2568 เกี่ยวข้องกับการเปลี่ยนแปลงที่สังเกตได้ในไตรมาสแรกของปี 2568 และการเปลี่ยนแปลงที่คาดหวังในไตรมาสที่สองของปี 2568 เว้นแต่จะระบุไว้เป็นอย่างอื่น มีการสำรวจธนาคารทั้งหมด 155 แห่งในรอบนี้โดยมีอัตราการตอบกลับ 99%

แผนภูมิที่ 1

การเปลี่ยนแปลงมาตรฐานเครดิตสำหรับสินเชื่อหรือวงเงินเครดิตเป็นองค์กรและปัจจัยสนับสนุน

(เปอร์เซ็นต์สุทธิของธนาคารที่รายงานมาตรฐานเครดิตที่เข้มงวดและปัจจัยสนับสนุน)

ที่มา: ECB (BLS) หมายเหตุ: เปอร์เซ็นต์สุทธิถูกกำหนดให้เป็นความแตกต่างระหว่างผลรวมของเปอร์เซ็นต์ของธนาคารที่ตอบสนอง“ แน่นมาก” และ“ กระชับค่อนข้าง” และผลรวมของเปอร์เซ็นต์ของธนาคารที่ตอบสนอง เปอร์เซ็นต์สุทธิสำหรับ“ ปัจจัยอื่น ๆ ” หมายถึงค่าเฉลี่ยของปัจจัยเพิ่มเติมที่ธนาคารกล่าวถึงว่ามีส่วนช่วยในการเปลี่ยนแปลงมาตรฐานเครดิต ข้อมูล สำหรับเขตยูโร และ สำหรับประเทศที่ใหญ่ที่สุดสี่ประเทศในเขตยูโร–

แผนภูมิ 2

การเปลี่ยนแปลงความต้องการสินเชื่อหรือวงเงินสินเชื่อไปยังองค์กรและปัจจัยสนับสนุน

(เปอร์เซ็นต์สุทธิของธนาคารรายงานความต้องการที่เพิ่มขึ้นและปัจจัยสนับสนุน)

ที่มา: ECB (BLS) หมายเหตุ: เปอร์เซ็นต์สุทธิสำหรับคำถามที่ต้องการสินเชื่อหมายถึงความแตกต่างระหว่างผลรวมของเปอร์เซ็นต์ของธนาคารที่ตอบสนอง“ เพิ่มขึ้นอย่างมาก” และ“ เพิ่มขึ้นบ้าง” และผลรวมของเปอร์เซ็นต์ของธนาคารที่ตอบสนอง“ ลดลงบ้าง” และ“ ลดลงอย่างมาก” เปอร์เซ็นต์สุทธิสำหรับ“ ปัจจัยอื่น ๆ ” หมายถึงค่าเฉลี่ยของปัจจัยเพิ่มเติมที่ธนาคารกล่าวถึงว่ามีส่วนร่วมในการเปลี่ยนแปลงความต้องการเงินกู้ ข้อมูล สำหรับเขตยูโร และ สำหรับประเทศที่ใหญ่ที่สุดสี่ประเทศในเขตยูโร–

สำหรับการสืบค้นสื่อกรุณาติดต่อ William Lelieveldtโทรศัพท์.: +49 69 1344 7316

หมายเหตุ

- รายงานเกี่ยวกับรอบการสำรวจนี้ มีอยู่ในเว็บไซต์ของ ECB พร้อมกับ สำเนาของแบบสอบถาม– คำศัพท์คำศัพท์ BLS และ คู่มือผู้ใช้ BLS พร้อมข้อมูลเกี่ยวกับปุ่ม BLS Series

- พื้นที่ยูโรและชุดข้อมูลแห่งชาติ มีอยู่ในเว็บไซต์ของ ECB ผ่าน พอร์ทัลข้อมูล ECB– ผลการศึกษาระดับชาติตามที่เผยแพร่โดยธนาคารกลางแห่งชาติที่เกี่ยวข้องสามารถรับได้ผ่านเว็บไซต์ของ ECB

- สำหรับข้อมูลรายละเอียดเพิ่มเติม บน BLS ดูKöhler-Ulbrich, P. , Dimou, M. , Ferrante, L. และ Parle, C. ,“สุขสันต์วันครบรอบ BLS – 20 ปีของการสำรวจสินเชื่อธนาคารยูโรพื้นที่ 20 ปี– แถลงการณ์ทางเศรษฐกิจฉบับที่ 7, ECB, 2023 และ Huennekes, F. และKöhler-Ulbrich, P. ,“การสำรวจสินเชื่อของธนาคารยูโรพื้นที่ให้ข้อมูลอะไรเกี่ยวกับการพัฒนาสินเชื่อในอนาคต– แถลงการณ์ทางเศรษฐกิจฉบับที่ 8, ECB, 2022

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link