ดอลลาร์ดีดตัวเล็กน้อยในการซื้อขายช่วงต้นของสหรัฐฯ ตามข้อมูลยอดค้าปลีกที่แข็งแกร่งอย่างไม่คาดคิด อย่างไรก็ตาม ยังไม่มีความชัดเจนในการซื้อดอลลาร์ในตอนนี้ ข้อยกเว้นประการเดียวคือ USD/JPY ซึ่งยังคงสร้างจุดสูงสุดใหม่ในรอบ 34 ปี เมื่อเทียบกับรายอื่นๆ ดอลลาร์อาจขยายระยะการรวมบัญชีออกไปอีกระยะหนึ่ง เนื่องจากผลกระทบจากอัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้นจะถูกชดเชยด้วยการฟื้นตัวของความเชื่อมั่นด้านความเสี่ยง

แม้ว่าการผลิตภาคอุตสาหกรรมของยูโรโซนจะดีขึ้น แต่เงินยูโรยังคงอยู่ภายใต้แรงกดดัน เจ้าหน้าที่ของ ECB ได้นำเสนอแนวความคิดที่แตกแยก ซึ่งสะท้อนให้เห็นถึงระดับความกระตือรือร้นที่แตกต่างกันสำหรับการผ่อนคลายนโยบายการเงินที่กำลังดำเนินอยู่ แม้ว่าจะมีฉันทามติทั่วไปเกี่ยวกับการปรับลดอัตราดอกเบี้ยในเดือนมิถุนายน แต่สภาก็แตกแยกในเส้นทางข้างหน้า นกพิราบเช่นสมาชิก ECB Gediminas Simkus ได้แสดงการสนับสนุนการผ่อนคลายเพิ่มเติมหลังเดือนมิถุนายน อย่างไรก็ตาม สมาชิกคนอื่นๆ ได้ใช้แนวทางที่ระมัดระวังมากขึ้น โดยไม่เต็มใจที่จะดำเนินการเพิ่มเติมนอกเหนือจากการลดอัตราดอกเบี้ยเบื้องต้น

ในการเคลื่อนไหวของตลาดสกุลเงินในวงกว้าง ดอลลาร์นิวซีแลนด์ตามหลังเยนเป็นสกุลเงินที่อ่อนค่าเป็นอันดับสอง ซึ่งได้รับผลกระทบจากข้อมูลภาคบริการที่น่าผิดหวัง ในทางกลับกัน ดอลลาร์แคนาดาเป็นผู้นำที่แข็งแกร่งที่สุด โดยดอลลาร์ออสเตรเลียและสเตอร์ลิงก็แสดงผลงานที่แข็งแกร่งเช่นกัน ดอลลาร์สหรัฐถือครองตำแหน่งกลางรอการทะลุกรอบ

ในยุโรป ในขณะที่เขียน FTSE เพิ่มขึ้น 0.04% DAX เพิ่มขึ้น 1.32% CAC เพิ่มขึ้น 1.24% อัตราผลตอบแทนอังกฤษอายุ 10 ปี เพิ่มขึ้น 0.070 ที่ 4.211 อัตราผลตอบแทนเยอรมนีอายุ 10 ปี เพิ่มขึ้น 0.0654 ที่ 2.424 ก่อนหน้านี้ในเอเชีย Nikkei ร่วงลง -0.79% HSI ฮ่องกงลดลง -0.72% ดัชนี SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 1.26% Singapore Strait Times ร่วงลง -1.09% อัตราผลตอบแทน JGB ของญี่ปุ่นอายุ 10 ปี ลดลง -0.0005 เหลือ 0.866

ยอดค้าปลีกสหรัฐเพิ่มขึ้น 0.7% mom ในเดือนมิถุนายน ยอดขายรถยนต์เก่าเพิ่มขึ้น 1.1% mom

ยอดค้าปลีกสหรัฐเพิ่มขึ้น 0.7% mom เป็น 709.6B ในเดือนมิถุนายน ซึ่งสูงกว่าที่คาดไว้ที่ 0.4% mom ยอดขายรถยนต์เก่าเพิ่มขึ้น 1.1% mom เป็น USD 575.5B สูงกว่าที่คาดไว้ที่ 0.5% mom ยอดขายอดีตน้ำมันเพิ่มขึ้น 0.6% mom เป็น 655.0B ดอลลาร์สหรัฐ ยอดขายรถยนต์เก่าและน้ำมันเบนซินเพิ่มขึ้น 1.0% mom เป็น 520.9B ดอลลาร์สหรัฐ

ยอดขายรวมในช่วงเดือนมกราคมถึงเดือนมีนาคมเพิ่มขึ้น 2.1% จากช่วงเดียวกันของปีที่แล้ว

Lane ของ ECB: กระบวนการสลายเงินเฟ้อจำเป็นต้องเป็นหลุมเป็นบ่อในระยะปัจจุบัน

Philip Lane หัวหน้านักเศรษฐศาสตร์ของ ECB กล่าวถึงกระบวนการสลายเงินเฟ้อว่า “เป็นหลุมเป็นบ่อ” ในระยะปัจจุบัน ในสุนทรพจน์ เขาชี้ให้เห็นว่าอัตราเงินเฟ้อทั่วไปคาดว่าจะ “ผันผวนตามระดับปัจจุบันในระยะเวลาอันใกล้นี้” ซึ่งได้รับอิทธิพลจากผลกระทบพื้นฐานในภาคพลังงานและการกลับรายการอัตราเงินเฟ้อด้านบริการที่เพิ่มขึ้นอย่างรวดเร็วซึ่งเกิดจากช่วงต้นของเทศกาลอีสเตอร์

ในขณะเดียวกัน Lane ตั้งข้อสังเกตว่าแม้ว่าแรงกดดันด้านค่าจ้างจะ “ค่อยๆ บรรเทาลง” แต่ก็ยังคงอยู่เหนือระดับที่ถือว่าเป็นระดับปกติหรือสภาวะคงที่ เขาเน้นย้ำว่าการบรรลุเป้าหมายเงินเฟ้อของ ECB ไม่เพียงแต่เกี่ยวข้องกับการควบคุมการเติบโตของค่าจ้าง แต่ยังรวมถึงการจัดการอัตรากำไรทั่วทั้งระบบเศรษฐกิจด้วย

เมื่อมองไปข้างหน้าถึงการประชุมสภาปกครองในเดือนมิถุนายน Lane ระบุว่าการตัดสินใจของ ECB จะได้รับแจ้งจาก “การประมาณการพนักงานที่อัปเดต” และข้อมูลที่ครอบคลุมเกี่ยวกับการเปลี่ยนแปลงของค่าจ้างและผลกำไรตั้งแต่ช่วงต้นเดือนของปี เขาแนะนำว่าหากการประเมินและข้อมูลที่อัปเดตเหล่านี้ให้ความมั่นใจมากขึ้นว่าอัตราเงินเฟ้อกำลังเข้าสู่เป้าหมายของ ECB ก็อาจ “เหมาะสมที่จะลดระดับข้อจำกัดนโยบายการเงินในปัจจุบัน”

Kazimir จาก ECB เตือนเกี่ยวกับนโยบายการเงินหลังเดือนมิถุนายน เน้นความยืดหยุ่น

Peter Kazimir สมาชิกสภาปกครองของ ECB เน้นย้ำถึงความสำคัญของการรักษาจุดยืนของนโยบายการเงินที่ยืดหยุ่น นอกเหนือจากการลดอัตราดอกเบี้ยเริ่มต้นในเดือนมิถุนายน เขาเน้นย้ำว่าการตัดสินใจลดอัตราดอกเบี้ยในเดือนมิถุนายนควรถูกมองว่าเป็นการปรับเทียบใหม่เพื่อตอบสนองต่อภาวะเศรษฐกิจที่ดีขึ้น แทนที่จะเป็นความมุ่งมั่นอย่างแน่วแน่ที่จะผ่อนคลายต่อไป

“เดือนมิถุนายนเป็นโอกาสในการปรับแนวทางของเราใหม่โดยคำนึงถึงภาวะเศรษฐกิจที่ดีขึ้น ขอให้ชัดเจน: เราไม่ได้ตกลงล่วงหน้ากับเส้นทางที่แน่นอนหลังเดือนมิถุนายน” คาซิเมียร์กล่าว

เขาอธิบายเพิ่มเติมว่า “แม้หลังจากการปรับลดอัตราดอกเบี้ยครั้งแรกแล้ว นโยบายการเงินของเราก็ยังคงเข้มงวด มันจำเป็นต้อง”

Kazimir ยังกล่าวถึงผลกระทบที่กว้างขึ้นของการผ่อนคลายนโยบายการเงิน โดยชี้แจงว่า “แนวคิดของการผ่อนคลายไม่ได้หมายความถึงความมุ่งมั่นในการลดอัตราดอกเบี้ยในอนาคต แต่เป็นการเปิดกว้างในการตอบสนอง หากข้อมูลทางเศรษฐกิจสนับสนุน”

นอกจากนี้ Kazimir ยังเตือนเกี่ยวกับความอ่อนแอของเศรษฐกิจต่อการเปลี่ยนแปลงอย่างไม่คาดคิด โดยเน้นย้ำถึงความจำเป็นสำหรับ ECB ในการรักษาความคล่องตัวในการกำหนดนโยบาย

Simkus ของ ECB คาดว่าจะมีการปรับลดอัตราดอกเบี้ยสามครั้งในปีนี้หรืออาจเป็นสี่ครั้ง

Gediminas Simkus สมาชิกสภาปกครอง ECB คาดการณ์ว่าปีนี้จะมีการปรับลดอัตราดอกเบี้ย 25bps สามครั้ง และอาจเป็นไปได้หนึ่งในสี่ “ผมเห็นว่ามีโอกาสมากกว่า 50% ที่จะมีการลดกำลังการผลิตมากกว่า 3 ครั้งในปีนี้” เขากล่าวกับผู้สื่อข่าว

Simkus ยังเน้นย้ำว่า ECB อาจไม่หยุดที่การปรับลดอัตราดอกเบี้ยเพียงครั้งเดียวในเดือนมิถุนายน โดยระบุว่า “ฉันเห็นโอกาสที่สูงกว่าศูนย์ที่การปรับลดอัตราดอกเบี้ยอาจตามมาในเดือนกรกฎาคมเช่นกัน การตัดสินใจในเดือนกรกฎาคมจะมีความสำคัญในการกำหนดเส้นทาง”

ในส่วนของความก้าวและขนาดของการลดอัตราดอกเบี้ย Simkus เน้นย้ำถึงแนวทางที่ระมัดระวัง เขาตั้งข้อสังเกตว่า “ไม่มีความเร่งด่วนในการลดอัตรา” มากกว่า 25bps ในแต่ละครั้ง ซึ่งบ่งชี้ว่าเขาชอบที่จะปรับเปลี่ยนแบบค่อยเป็นค่อยไป มากกว่าการปรับลดขนาดใหญ่และรุนแรงมากขึ้น

การผลิตภาคอุตสาหกรรมของยูโรโซนเพิ่มขึ้น 0.8% mom ในเดือนกุมภาพันธ์, EU เพิ่มขึ้น 0.7% mom

การผลิตภาคอุตสาหกรรมของยูโรโซนเพิ่มขึ้น 0.8% mom ในเดือนกุมภาพันธ์ ตรงกับการคาดการณ์ การผลิตเพิ่มขึ้น 0.5% สำหรับสินค้าขั้นกลาง 1.2% สำหรับสินค้าทุน และ 1.4% สำหรับสินค้าอุปโภคบริโภคคงทน ในทางกลับกัน การผลิตพลังงาน -3.0% และสินค้าอุปโภคบริโภคไม่คงทน -0.9%

การผลิตภาคอุตสาหกรรมของสหภาพยุโรปเพิ่มขึ้น 0.7% mom การเพิ่มขึ้นรายเดือนสูงสุดถูกบันทึกไว้ในไอร์แลนด์ (+3.8%) ฮังการี (+3.5%) และสโลวีเนีย (+3.3%) การลดลงที่ใหญ่ที่สุดพบในโครเอเชีย (-4.6%) ลิทัวเนีย (-3.0%) และเบลเยียม (-2.7%)

บริการ NZ BNZ ลดลงเหลือ 47.5 ส่งสัญญาณว่า GDP หดตัวมากกว่า 2%

ภาคบริการของนิวซีแลนด์มีการชะลอตัวอย่างมีนัยสำคัญในเดือนมีนาคม โดยเห็นได้จากดัชนีประสิทธิภาพการบริการของ BusinessNZ ซึ่งลดลงอย่างรวดเร็วจาก 52.6 เป็น 47.5 การลดลงนี้ส่งผลให้ดัชนีกลับมาอยู่ในแดนหดตัว และต่ำกว่าค่าเฉลี่ยระยะยาวที่ 53.4

องค์ประกอบของ PSI แสดงให้เห็นภาพที่เกี่ยวข้อง: กิจกรรมและยอดขายลดลงอย่างมากจาก 52.4 เป็น 44.8 ในขณะที่การจ้างงานมีการปรับปรุงเล็กน้อย โดยเพิ่มขึ้นเล็กน้อยจาก 49.4 เป็น 50.1 คำสั่งซื้อใหม่และธุรกิจลดลงอย่างมากจาก 55.5 เป็น 48.3 สต็อกและสินค้าคงคลังก็ลดลงจาก 52.2 เป็น 46.9 และการส่งมอบของซัพพลายเออร์ก็ซบเซาที่ 48.7

ความเชื่อมั่นทางธุรกิจสะท้อนถึงแนวโน้มเชิงลบเหล่านี้ โดยสัดส่วนของความคิดเห็นเชิงลบเพิ่มขึ้นอย่างรวดเร็วเป็น 63.0% ในเดือนมีนาคม เพิ่มขึ้นจาก 57.3% ในเดือนกุมภาพันธ์และ 53.0% ในเดือนมกราคม ผู้ตอบแบบสอบถามมักอ้างถึงภาวะเศรษฐกิจถดถอยอย่างต่อเนื่องและความกดดันด้านเงินเฟ้ออย่างต่อเนื่อง รวมถึงค่าครองชีพที่สูงขึ้น เป็นปัจจัยสำคัญที่ส่งผลต่อการดำเนินงานของพวกเขา

Doug Steel นักเศรษฐศาสตร์อาวุโสของ BNZ กล่าวว่า “เมื่อรวมกิจกรรม PSI ที่อ่อนแอของวันนี้เข้ากับกิจกรรม PMI ที่อ่อนแอในทำนองเดียวกันของสัปดาห์ที่แล้ว ทำให้ได้ค่าอ่านประกอบที่จะสอดคล้องกับ GDP ที่ลดลงมากกว่า 2% เมื่อเทียบกับระดับของปีก่อน นั่นอ่อนแอกว่าที่ชาวบ้านคาดการณ์ไว้มาก”

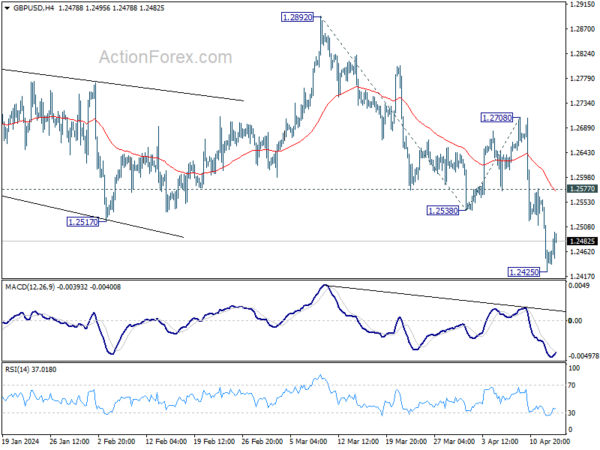

GBP/USD แนวโน้มช่วงกลางวัน

ไพวอทรายวัน: (S1) 1.2396; (ป) 1.2481; (R1) 1.2535; มากกว่า…

อคติระหว่างวันใน GBP/USD กลายเป็นกลางโดยที่ 4H MACD ข้ามเหนือเส้นสัญญาณ การแข็งตัวบางส่วนอาจเกิดขึ้นก่อน แต่การฟื้นตัวควรถูกจำกัดด้วยแนวต้านเล็กน้อยที่ 1.2577 เพื่อให้ร่วงลงอีกครั้ง ในด้านลบ การทะลุ 1.2425 จะกลับมาลดลงอีกครั้งจาก 1.2892 เป็น 100% ที่ 1.2892 ถึง 1.2538 จาก 1.2708 ที่ 1.2354 การทะลุจุดแข็งดังกล่าวจะตั้งเป้าคาดการณ์ไว้ที่ 161.8% ที่ 1.2207 ต่อไป

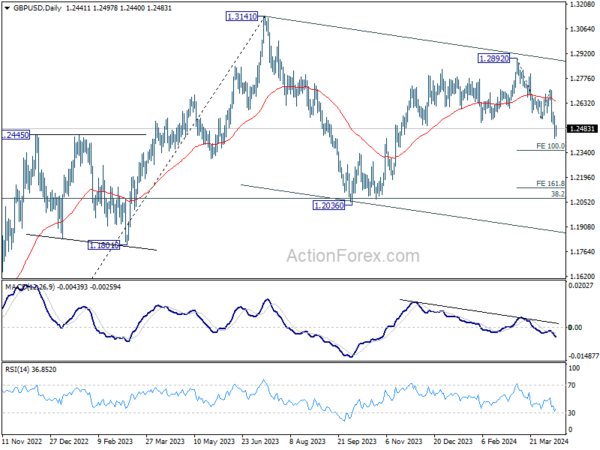

ในภาพรวม การเคลื่อนไหวของราคาจาก 1.3141 จุดสูงสุดระยะกลางถือเป็นรูปแบบการปรับฐานแนวโน้มขาขึ้นจาก 1.0351 (ต่ำปี 2022) หลุดจาก 1.2892 ถือเป็นขาที่สาม การลดลงลึกจะเห็นถึงแนวรับ 1.2036 และอาจต่ำกว่านี้ แต่แนวรับที่แข็งแกร่งควรเกิดขึ้นจากการพักตัว 61.8% ที่ 1.0351 ถึง 1.2452 ที่ 1.1417 เพื่อให้การปรับฐานเสร็จสมบูรณ์

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 22:30 น | ดอลลาร์นิวซีแลนด์ | ธุรกิจ NZ PSI มี.ค | 47.5 | 53 | 52.6 | |

| 23:50 | เยนญี่ปุ่น | คำสั่งซื้อเครื่องจักร M/M ก.พ | 7.70% | 0.80% | -1.70% | |

| 06:30 น | CHF | ราคาผู้ผลิตและราคานำเข้า M/M มี.ค | 0.10% | 0.20% | 0.10% | |

| 06:30 น | CHF | ราคาผู้ผลิตและราคานำเข้า มี.ค | -2.10% | -2.00% | ||

| 09:00 น | ยูโร | M/M การผลิตภาคอุตสาหกรรมของยูโรโซน ก.พ | 0.80% | 0.80% | -3.20% | |

| 12:30 น | แคนาดา | ฝ่ายขายการผลิต M/M ก.พ | 0.70% | 0.70% | 0.20% | |

| 12:30 น | แคนาดา | ขายส่งขาย M/M ก.พ | 0.00% | 0.80% | 0.10% | |

| 12:30 น | ดอลล่าร์ | ดัชนีการผลิตของ Empire State เมษายน | -14.3 | -9 | -20.9 | |

| 12:30 น | ดอลล่าร์ | ยอดขายปลีก M/M มี.ค | 0.70% | 0.40% | 0.60% | |

| 12:30 น | ดอลล่าร์ | ยอดขายปลีกจากรถยนต์ M/M มี.ค | 1.10% | 0.50% | 0.30% | |

| 14:00 น | ดอลล่าร์ | สินค้าคงคลังธุรกิจเดือน ก.พ | 0.30% | 0.00% | ||

| 14:00 น | ดอลล่าร์ | ดัชนีตลาดที่อยู่อาศัยของ NAHB เมษายน | 52 | 51 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link