ฟรังก์สวิสดีดตัวในช่วงเช้าของวันนี้ หลังจากเปิดเผยข้อมูล CPI ของสวิสที่แข็งแกร่งกว่าที่คาดไว้เล็กน้อย เพียงแต่เห็นว่าการเพิ่มขึ้นเหล่านั้นหายไปอย่างรวดเร็ว เนื่องจากระดับเงินเฟ้อต่ำกว่าเป้าหมายของ SNB อย่างต่อเนื่อง ฉันทามติของตลาดยังคงโน้มตัวไปสู่การปรับลดอัตราดอกเบี้ยภายในปีนี้ โดยเดือนกันยายนถือเป็นเดือนที่เป็นไปได้สำหรับการลดลงครั้งแรก อย่างไรก็ตาม ความเป็นไปได้ที่จะมีการปรับลดอัตราดอกเบี้ยตั้งแต่ต้นเดือนมิถุนายนนั้นยังไม่ได้รับการปฏิเสธโดยสิ้นเชิง ในขณะเดียวกัน การฟื้นตัวของการขายฟรังก์ได้หนุนเงินสเตอร์ลิง และเงินยูโรและดอลลาร์ในระดับที่น้อยกว่า

ในอีกด้านหนึ่ง เยนกำลังซื้อขายในฐานะที่มีผลงานอ่อนค่าที่สุดของวันนี้ แม้จะตามหลังฟรังก์สวิสที่อ่อนค่าก็ตาม ความเชื่อมั่นด้านความเสี่ยงของตลาด ซึ่งได้รับแรงกระตุ้นจากการที่ Nikkei ขึ้นไปเหนือระดับ 40,000 เพื่อสร้างสถิติสูงสุดอีกครั้ง มีอิทธิพลเหนือเงินเยน การมองในแง่ดีของนักลงทุนรายนี้ดูเหมือนจะทำให้ความสนใจในการปรับขึ้นอัตราดอกเบี้ยของ BoJ ลดน้อยลง นกกีวี ออสซี่ และดอลลาร์แคนาดาจัดแสดงการแสดงที่หลากหลายท่ามกลางการพัฒนาเหล่านี้

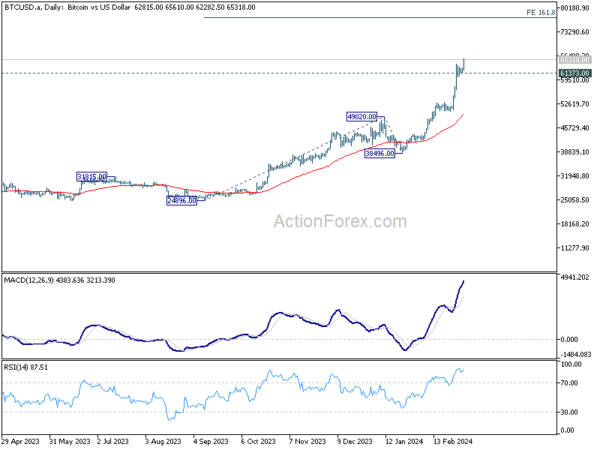

ในทางเทคนิคแล้ว แนวโน้มขาขึ้นของ Bitcoin กลับมาดำเนินการต่อในวันนี้และทะลุระดับ 65,000 ที่จับ แนวโน้มระยะสั้นจะยังคงเป็นบวกตราบใดที่แนวรับ 61373 ยังคงมีอยู่ แม้ว่าจะมีการซื้อมากเกินไปอย่างชัดเจนดังที่เห็นใน D RSI เมื่อพิจารณาจากโมเมนตัมในปัจจุบัน ก็ไม่น่าจะมีปัญหาใดๆ ในการทะลุระดับสูงสุดเป็นประวัติการณ์ที่ 68986 อาจเริ่มพยายามสร้างระยะกลางหลังจากแตะระดับ 161.8% ที่ 24896 ถึง 49020 จาก 38496 ที่ 77528

ในยุโรป ในขณะที่เขียน FTSE ลดลง -0.61% DAX ลง -0.03%. CAC เพิ่มขึ้น 0.09% อัตราผลตอบแทนอังกฤษอายุ 10 ปี เพิ่มขึ้น 0.006 ที่ 4.220 อัตราผลตอบแทนเยอรมนีอายุ 10 ปีลดลง -0.013 ที่ 2.408 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 0.50% HSI ฮ่องกง เพิ่มขึ้น 0.04% ดัชนี SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 0.41% Singapore Strait Times ร่วงลง -0.43% อัตราผลตอบแทน JGB ของญี่ปุ่นอายุ 10 ปี ลดลง -0.004 มาอยู่ที่ 0.716

Eurozone Sentix เพิ่มขึ้นเป็น -10.5 แต่ไม่มีการฟื้นฟูฤดูใบไม้ผลิแบบคลาสสิก

ความเชื่อมั่นของนักลงทุน Eurozone Sentix ในเดือนมีนาคมเพิ่มขึ้นจาก -12.9 เป็น -10.5 ในเดือนมีนาคม ซึ่งเกินความคาดหมายเล็กน้อยที่ -10.8 การเพิ่มขึ้นนี้ถือเป็นการเพิ่มขึ้นครั้งที่ 5 ติดต่อกัน โดยแตะระดับสูงสุดนับตั้งแต่เดือนเมษายน 2566 นอกจากนี้ ดัชนีสถานการณ์ปัจจุบันยังเพิ่มขึ้นเป็นเดือนที่ 5 โดยขยับจาก -20.0 เป็น -18.5 ซึ่งสูงที่สุดนับตั้งแต่เดือนมิถุนายน 2566 นอกจากนี้ ดัชนีความคาดหวังมีเดือนที่ 6 ของการเติบโตเพิ่มขึ้นจาก -5.5 เป็น -2.3 ถึงจุดสูงสุดนับตั้งแต่เดือนกุมภาพันธ์ 2565 ซึ่งเกิดขึ้นก่อนเริ่มสงครามในยูเครน

ในทางตรงกันข้าม เยอรมนี ซึ่งเป็นประเทศที่มีขนาดเศรษฐกิจใหญ่ที่สุดในยูโรโซน แสดงแนวโน้มที่แตกต่าง โดยความเชื่อมั่นของนักลงทุนลดลงเป็นเดือนที่สามติดต่อกันเป็น -27.9 จาก -27.1 สถานการณ์ปัจจุบันลดลงเป็นเดือนที่ 3 ติดต่อกันจาก -39.3 เป็น -40.5 ซึ่งอ่านได้ต่ำสุดนับตั้งแต่เดือนกรกฎาคม 2020 ดัชนีความคาดหวังลดลงจาก -14.0 เป็น -14.3

นักวิเคราะห์ของ Sentix ตีความข้อมูลโดยรวมของยูโรโซนว่าเป็นการเคลื่อนไหว “ไปในทิศทางที่ถูกต้อง” แม้ว่าพวกเขาจะเตือนไม่ให้ตีความสิ่งนี้ว่าเป็นสัญญาณของ “การฟื้นฟูฤดูใบไม้ผลิแบบคลาสสิก” จุดยืนที่ระมัดระวังนี้มีสาเหตุมาจาก “ภูมิทัศน์อัตราดอกเบี้ยที่เปลี่ยนแปลง” นักลงทุนคาดหวังว่า ECB จะมีนโยบายการเงินที่ขยายตัวมากขึ้นในอนาคต

CPI ของสวิสเพิ่มขึ้น 0.6% mom ในเดือนกุมภาพันธ์ ชะลอตัวลงที่ 1.2% yoy

CPI ของสวิสเพิ่มขึ้น 0.6% mom ในเดือนกุมภาพันธ์ สูงกว่าคาดที่ 0.5% mom ดัชนีราคาผู้บริโภคพื้นฐาน (ไม่รวมผลิตภัณฑ์สดและตามฤดูกาล พลังงานและเชื้อเพลิง) เพิ่มขึ้น 0.7% mom ราคาสินค้าในประเทศเพิ่มขึ้น 0.5% mom ขณะที่ราคาสินค้านำเข้าเพิ่มขึ้น 1.0% mom

สำหรับปีนี้ CPI ชะลอตัวจาก 1.3% yoy เป็น 1.2% yoy ซึ่งสูงกว่าคาดที่ 1.1% yoy ดัชนีราคาผู้บริโภคพื้นฐานชะลอตัวจาก 1.2% yoy เป็น 1.1% yoy การเติบโตของราคาผลิตภัณฑ์ในประเทศชะลอตัวจาก 2.0% yoy เป็น 1.9% yoy ราคาสินค้านำเข้าขยายตัวดีขึ้นจาก -0.9% yoy เป็น -1.0% yoy

รายจ่ายฝ่ายทุนของญี่ปุ่นเพิ่มขึ้น 16.4% ในไตรมาสที่ 4 ส่งสัญญาณถึงโมเมนตัมการลงทุนทางธุรกิจที่แข็งแกร่ง

รายจ่ายฝ่ายทุนของญี่ปุ่นเพิ่มขึ้นอย่างน่าทึ่งที่ 16.4% yoy ในไตรมาสที่ 4 ซึ่งเหนือกว่าการคาดการณ์ที่เพิ่มขึ้น 2.9% yoy อย่างมีนัยสำคัญ นับเป็นไตรมาสที่ 11 ติดต่อกันของการเติบโตของการลงทุนทางธุรกิจ โดยเน้นย้ำความเชื่อมั่นที่แข็งแกร่งของบริษัทญี่ปุ่นต่อแนวโน้มทางเศรษฐกิจของประเทศ

ตัวเลขที่น่าประทับใจมาเป็นสัญญาณของการมองโลกในแง่ดี โดยเฉพาะอย่างยิ่งเมื่อพิจารณาว่าตัวเลขเหล่านี้จะมีส่วนช่วยในการแก้ไขข้อมูล GDP ของไตรมาสที่ 4 ซึ่งในตอนแรกบ่งชี้ว่ามีการหดตัว -0.4% qoq อย่างไม่คาดคิด ด้วยการแก้ไขนี้ คาดว่าญี่ปุ่นอาจรอดพ้นภาวะถดถอยทางเทคนิคไปได้หวุดหวิด

การลงทุนเติบโตชัดเจนโดยเฉพาะในกลุ่มผู้ผลิตซึ่งมีการใช้จ่ายเพิ่มขึ้น 20.6% yoy การขยายตัวต่อเนื่องเป็นไตรมาสที่ 11 นี้ได้รับแรงหนุนจากภาคส่วนเครื่องจักรสารสนเทศและการสื่อสาร และอุปกรณ์การขนส่ง

นอกจากนี้ ผู้ที่ไม่ใช่ผู้ผลิตยังมีส่วนทำให้การลงทุนเพิ่มขึ้น 14.2% yoy นับเป็นการเติบโตติดต่อกันเป็นไตรมาสที่ 6 ภาคโทรคมนาคม การขนส่ง และบริการไปรษณีย์ มีส่วนสำคัญอย่างยิ่งในการเพิ่มขึ้นนี้

เจ้าหน้าที่กระทรวงการคลังแสดงความเห็นต่อข้อมูลดังกล่าวว่า “ผลลัพธ์สะท้อนมุมมองของเราว่าเศรษฐกิจฟื้นตัวได้ในระดับปานกลาง แต่เราจะต้องติดตามผลกระทบของการชะลอตัวของเศรษฐกิจในต่างประเทศและอัตราเงินเฟ้อที่มีต่อกิจกรรมขององค์กร”

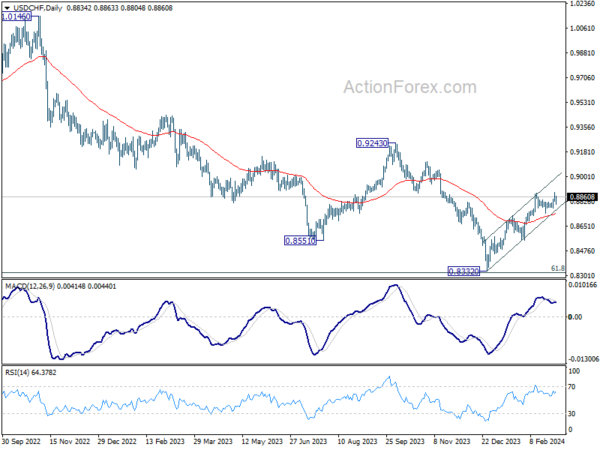

USD/CHF แนวโน้มช่วงกลางวัน

ไพวอทรายวัน: (S1) 0.8811; (ป) 0.8852; (R1) 0.8874; มากกว่า….

USD/CHF ดีดตัวขึ้นอย่างเห็นได้ชัดหลังจากดึงแนวรับจาก 55 4H EMA แต่ยังคงอยู่ต่ำกว่า 0.8891 จุดสูงสุดชั่วคราว อคติระหว่างวันยังคงเป็นกลางก่อน การชุมนุมเพิ่มเติมยังเป็นประโยชน์ตราบใดที่แนวรับ 0.8741 ยังคงอยู่ การทะลุ 0.8891 จะกลับมาฟื้นตัวอีกครั้งจาก 0.8332 สู่แนวต้านหลัก 0.9243 อย่างไรก็ตาม การทะลุแนวรับ 0.8741 จะเปลี่ยนอคติกลับไปเป็นขาลงเพื่อการดึงกลับที่ลึกยิ่งขึ้น

ในภาพที่ใหญ่ขึ้น จุดต่ำสุดในระยะกลางควรถูกสร้างขึ้นที่ 0.8332 บนเงื่อนไขการบรรจบกันแบบกระทิงใน W MACD ซึ่งอยู่ข้างหน้าแนวรับ Fibonacci ระยะยาว 0.8317 ยังเร็วเกินไปที่จะตัดสินใจว่าแนวโน้มขาลงที่ใหญ่กว่าจาก 1.0146 (สูงสุดปี 2022) กำลังกลับตัวหรือไม่ แต่ควรมองเห็นการเพิ่มขึ้นอีกถึงแนวต้าน 0.9243 แม้จะถือเป็นการปรับฐานก็ตาม

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 21:45 | ดอลลาร์นิวซีแลนด์ | เงื่อนไขของดัชนีการค้าไตรมาสที่ 4 | -7.80% | -0.20% | -0.60% | |

| 23:50 | เยนญี่ปุ่น | การใช้จ่ายด้านทุนไตรมาสที่ 4 | 16.40% | 2.90% | 3.40% | |

| 23:50 | เยนญี่ปุ่น | ฐานการเงิน Y/Y ก.พ | 2.40% | 4.70% | 4.80% | |

| 00:00 น | ดอลลาร์ออสเตรเลีย | TD Securities Inflation M/M ก.พ | -0.10% | 0.30% | ||

| 00:30 น | ดอลลาร์ออสเตรเลีย | ใบอนุญาตก่อสร้าง M/M ม.ค | -1.00% | 4.00% | -9.50% | -10.10% |

| 07:30 น | CHF | CPI M/M ก.พ | 0.60% | 0.50% | 0.20% | |

| 07:30 น | CHF | CPI ปี/ปี ก.พ | 1.20% | 1.10% | 1.30% | |

| 09:30 น | ยูโร | ความเชื่อมั่นนักลงทุนยูโรโซน Sentix มี.ค | -10.5 | -10.8 | -12.9 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link