เยนอ่อนค่าลงเล็กน้อยในช่วงเอเชียวันนี้ ตรงกันข้ามกับแนวโน้มขาขึ้นอย่างต่อเนื่องของ Nikkei สู่ระดับสูงสุดเป็นประวัติการณ์ในปี 1990 การพัฒนานี้เกิดขึ้นท่ามกลางผลกระทบที่ลดลงจากการแทรกแซงทางวาจาของเจ้าหน้าที่ญี่ปุ่นซึ่งมีจุดมุ่งหมายเพื่อหยุดยั้งการลดลงของเงินเยน หากไม่มีมาตรการนโยบายที่จับต้องได้เพื่อสนับสนุนแถลงการณ์เหล่านี้ ค่าเสื่อมราคาของสกุลเงินยังคงมีอยู่ ในขณะเดียวกัน น้ำเสียงของรัฐมนตรีว่าการกระทรวงการคลัง ชุนอิจิ ซูซูกิ ก็อ่อนลงเล็กน้อย โดยยอมรับถึงผลกระทบสองประการของการอ่อนตัวลง แม้ว่าความกังวลหลักของเขาจะอยู่ในด้านลบมากกว่าก็ตาม

ในตลาดสกุลเงินที่กว้างขึ้น ดอลลาร์ยังคงเป็นผลงานที่โดดเด่นประจำสัปดาห์ แม้ว่าจะอ่อนค่าลงในเซสชั่นสหรัฐฯ ในชั่วข้ามคืนก็ตาม ผู้ค้าได้แสดงความลังเลในการผลักดันดอลลาร์ผ่านระดับแนวรับในระยะสั้นเมื่อเทียบกับคู่แข่งรายใหญ่ อย่างน้อยก็ในตอนนี้ ดอลลาร์ออสเตรเลียขยับขึ้นเป็นสกุลเงินที่แข็งแกร่งเป็นอันดับสองของสัปดาห์ ตามมาด้วยดอลลาร์แคนาดา ดอลลาร์นิวซีแลนด์ตามรอยด้านล่าง โดยมีฟรังก์สวิสและเยนหันหน้าไปทางด้านหลัง ยูโรและสเตอร์ลิงครองตำแหน่งกลาง โดยเงินปอนด์อังกฤษยอมแพ้ไปมากหลังจากตัวชี้วัดทางเศรษฐกิจที่หลากหลายในสัปดาห์นี้

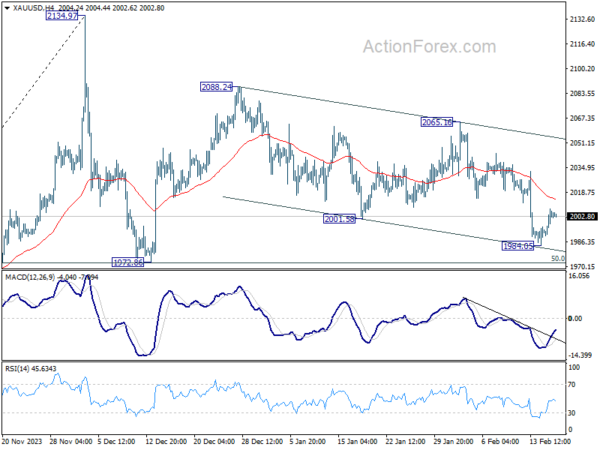

ในทางเทคนิคแล้ว ทองคำกลับมาร่วงต่อในระยะสั้นสู่ระดับต่ำสุดที่ 1984.05 ในสัปดาห์นี้จากการแข็งค่าของดอลลาร์ แต่แล้วก็ฟื้นตัวพร้อมกับการดึงกลับของดอลลาร์ แนวโน้มระยะสั้นกลับมาที่ 4H 55 EMA (ขณะนี้ที่ 2014.77) การปฏิเสธโดย EMA นี้อาจผลักดันให้ทองคำทะลุช่วงปี 1984.05 และแม้กระทั่งช่วงปี 1972.86 ก็ยังสนับสนุนให้กลับมาดำเนินรูปแบบทั้งหมดจาก 2134.97 ต่อไป อย่างไรก็ตาม การทะลุผ่านอย่างต่อเนื่องของ EMA นี้จะยืนยันว่าการลดลงจาก 2088.24 ได้เสร็จสิ้นแล้วในโครงสร้างการแก้ไขแบบสามคลื่น แนวโน้มระยะสั้นจะกลายเป็นกระทิงสำหรับ 2088.24 และสูงกว่า

ในเอเชีย Nikkei ปิดเพิ่มขึ้น 0.86% HSI ฮ่องกง เพิ่มขึ้น 2.75% สิงคโปร์สเตรทไทม์ เพิ่มขึ้น 1.36% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปีเพิ่มขึ้น 0.0054 เป็น 0.735 เมื่อคืน DOW เพิ่มขึ้น 0.91% เอสแอนด์พี 500 เพิ่มขึ้น 0.58% NASDAQ เพิ่มขึ้น 0.30% อัตราผลตอบแทน 10 ปีลดลง -0.027 มาอยู่ที่ 4.240

Bostic ของเฟด: เศรษฐกิจที่แข็งแกร่งช่วยให้ผ่อนคลายทางการเงินได้โดยไม่เร่งรีบโดยไม่ต้องเร่งด่วน

ราฟาเอล บอสติก ประธานเฟดแอตแลนตากล่าวว่ามี “ความก้าวหน้าที่สำคัญและน่ายินดี” ในการลดอัตราเงินเฟ้อ แต่เขาเตือนไม่ให้มีการเฉลิมฉลองก่อนเวลาอันควร

แม้ว่าอัตราเงินเฟ้อคาดว่าจะลดลงอย่างต่อเนื่อง แต่จะ “ช้ากว่าอัตราที่ตลาดส่งสัญญาณว่านโยบายการเงินควรจะเป็น” บอสติกกล่าวในสุนทรพจน์เมื่อคืนนี้

ด้วย “ตลาดแรงงานที่แข็งแกร่งและเศรษฐกิจมหภาค” Bostic เน้นย้ำถึงโอกาสในการพิจารณาเปลี่ยนแปลงนโยบายโดยไตร่ตรอง “โดยไม่ต้องเร่งด่วน”

Mann จาก BoE มุ่งเน้นไปที่ตัวบ่งชี้ที่เป็นการคาดการณ์ล่วงหน้าหลังจากแพทช์อ่อนของปีที่แล้ว

BoE MPC Catherine Mann แสดงความคิดเห็นในชั่วข้ามคืนเกี่ยวกับการหดตัว -0.3% รายไตรมาสใน GDP สำหรับไตรมาสที่ 4 ปี 2023 เธอกำหนดช่วงเวลานี้ว่าเป็น “แพทช์อ่อน” พร้อมเสริมว่าการชะลอตัวเกิดขึ้นและสอดคล้องกับความคาดหวังของเธอ

แทนที่จะจมอยู่กับผลการดำเนินงานที่ผ่านมา Mann มุ่งความสนใจไปที่ตัวชี้วัดที่เป็นการคาดการณ์ล่วงหน้า เช่น การสำรวจธุรกิจและ PMI ควบคู่ไปกับ Decision Maker Panel ของ BoE “พวกนั้นก็ดูดีนะ” เธอกล่าว

อย่างไรก็ตาม แมนน์แสดงความกังวลอย่างต่อเนื่องเกี่ยวกับการคงอยู่ของอัตราเงินเฟ้อของราคาบริการในสหราชอาณาจักร ซึ่งเธอเชื่อว่ามีความเข้มงวดมากกว่าในประเทศเศรษฐกิจพัฒนาแล้วอื่นๆ

เธอเสริมว่าการลดลงของอัตราเงินเฟ้อราคาสินค้าเพียงอย่างเดียวไม่เพียงพอที่จะรักษาอัตราเงินเฟ้อของผู้บริโภคให้อยู่ในเป้าหมาย 2% ของธนาคารอย่างยั่งยืน

Scicluna ของ ECB: มีนาคมอาจเป็นการลดอัตราดอกเบี้ย

ในการให้สัมภาษณ์ Edward Scicluna สมาชิกสภาปกครองของ ECB ชี้ว่าการคาดการณ์ทางเศรษฐกิจในเดือนมีนาคมเป็นปัจจัยสำคัญที่อาจพิสูจน์ให้เห็นถึงการเปลี่ยนแปลงนโยบาย และเปิดประตูสู่การลดอัตราดอกเบี้ย “เดือนมีนาคมก็ได้” เขาเสนอ “เราจะได้เห็นกันว่ามีกี่คนที่คิดว่าไม่จำเป็นต้องรอถึงเดือนมิถุนายน”

Scicluna รับทราบถึงเส้นทางที่ “เป็นหลุมเป็นบ่อ” สู่การบรรลุเป้าหมายการลดเงินเฟ้อของ ECB โดยเน้นย้ำถึงแนวโน้มที่ชัดเจนของอัตราเงินเฟ้อที่ลดลง “คุณควรเห็นข้อความบนกำแพงและยอมรับอย่างเป็นกลางว่าแนวโน้มกำลังลดลง” เขากล่าว

แม้จะมีความเป็นไปได้ที่จะระงับการปรับลดอัตราดอกเบี้ยเนื่องจากข้อกังวลต่างๆ รวมถึงความตึงเครียดทางภูมิรัฐศาสตร์ Scicluna แย้งว่าจะใช้แนวทางที่ตรงกว่า: “คุณต้องตัดสินใจ คุณไม่พบข้อแก้ตัวเหล่านี้”

“มาเผชิญหน้ากับความเป็นจริงกันเถอะ แน่นอนว่าความเสี่ยงกำลังบินอยู่รอบตัวเรา” เขากล่าว “แต่เมื่อคุณพิจารณาสิ่งต่างๆ อย่างครอบคลุม ราคาก็กำลังลดลง”

“ในช่วงเวลาที่ความต้องการลดลง ฉันเชื่อว่าคุณสามารถปล่อยคันเร่งได้เล็กน้อย” Scicluna กล่าว

Orr ของ RBNZ เน้นย้ำถึงความพยายามอย่างต่อเนื่องที่จำเป็นเพื่อยึดการคาดการณ์อัตราเงินเฟ้อ

ในฟอรัมวันนี้ Adrian Orr ผู้ว่าการ RBNZ ระบุว่าความท้าทายหลักของธนาคารกลางอยู่ที่การยึดความคาดหวังเงินเฟ้อไว้อย่างมั่นคงรอบเป้าหมาย 2% ซึ่งเป็นเป้าหมายที่ยังคงเข้าใจยากแม้จะมีความก้าวหน้าที่สำคัญก็ตาม

ดังที่ Orr อธิบายไว้ว่า “จุดจบท้าย” ของการต่อสู้เงินเฟ้อนั้น จำเป็นต้องให้ความสนใจอย่างพิถีพิถันต่อทั้ง “แรงกดดันด้านกำลังการผลิต” ภายในเศรษฐกิจและ “ความคาดหวังเงินเฟ้อ” ของสาธารณชน

“เรามีงานที่ต้องทำอีกมากเพื่อให้การคาดการณ์อัตราเงินเฟ้อคงที่อยู่ที่ระดับ 2% นั้นอย่างแท้จริง” เขากล่าวเสริม

“เราสังเกตพาดหัวข่าว แต่เรากำหนดเป้าหมายไปที่อัตราเงินเฟ้อพื้นฐานในวงกว้าง” Orr กล่าว โดยเน้นถึงความสำคัญของตัวชี้วัดเหล่านี้ในการกำหนดการตัดสินใจเชิงนโยบายของธนาคารกลาง

การผลิตของ NZ BNZ เพิ่มขึ้นเป็น 47.3 ซึ่งยังอยู่ในช่วงขยายตัว

New Zealand BusinessNZ Performance of Manufacturing Index เพิ่มขึ้นจาก 43.4 เป็น 47.3 ในเดือนมกราคม ซึ่งแตะระดับสูงสุดนับตั้งแต่เดือนมิถุนายนปีที่แล้ว แม้จะปรับตัวเพิ่มขึ้น แต่สิ่งสำคัญที่ควรทราบคือภาคการผลิตยังคงหดตัวเป็นเวลาสิบเอ็ดเดือนติดต่อกัน

Catherine Beard ผู้อำนวยการฝ่ายสนับสนุนของ BusinessNZ ตั้งข้อสังเกตว่าในขณะที่มีสัญญาณของการปรับปรุง “ภาคส่วนนี้ยังคงไม่สามารถกลับมาขยายตัวได้”

เมื่อดูรายละเอียดบางส่วนแล้ว การผลิตเพิ่มขึ้นจาก 40.5 เป็น 42.1 การจ้างงานเพิ่มขึ้นจาก 47.0 เป็น 51.3 คำสั่งซื้อใหม่เพิ่มขึ้นจาก 44.0 เป็น 47.7 สต็อกสำเร็จรูปเพิ่มขึ้นจาก 45.9 เป็น 47.3 การส่งมอบเพิ่มขึ้นจาก 43.7 เป็น 49.3

อย่างไรก็ตาม ความรู้สึกเชิงลบที่คงอยู่ในหมู่ธุรกิจไม่สามารถมองข้ามได้ สัดส่วนของความคิดเห็นเชิงลบในเดือนมกราคมเพิ่มขึ้นเป็น 63.2% เพิ่มขึ้นจาก 61% ในเดือนธันวาคมและ 58.7% ในเดือนพฤศจิกายน ซึ่งสะท้อนถึงความกังวลเกี่ยวกับปัจจัยตามฤดูกาล เช่น การหยุดชะงักของวันหยุด และการขาดอุปสงค์หรือคำสั่งซื้ออย่างต่อเนื่อง

มองไปข้างหน้า

ยอดค้าปลีกในสหราชอาณาจักรเป็นจุดสนใจหลักในช่วงยุโรป ต่อมาในวันนั้น สหรัฐฯ จะเปิดเผย PPI, การเริ่มที่อยู่อาศัยและใบอนุญาตก่อสร้าง, ความเชื่อมั่นผู้บริโภคของ U of Michigan แคนาดาจะปล่อยการขายส่ง

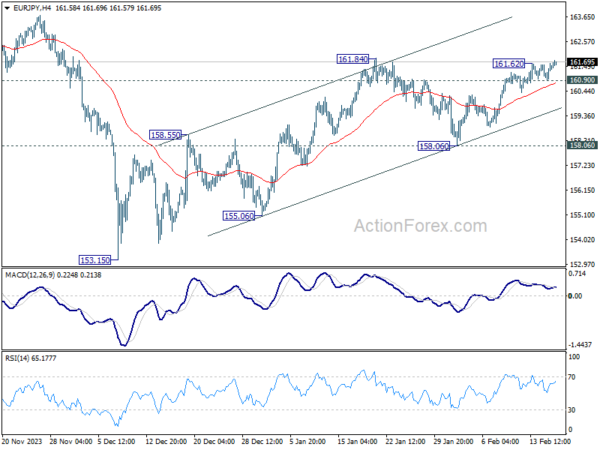

แนวโน้มรายวันของ EUR/JPY

ไพวอทรายวัน: (S1) 161.14; (ป) 161.37; (R1) 161.77; มากกว่า…

การฟื้นตัวของ EUR/JPY กลับมาอีกครั้งหลังจากการแข็งค่าในช่วงสั้นๆ และอคติระหว่างวันกลับมามีขาขึ้นอีกครั้ง กลับหัวกลับหาง การทะลุจุด 161.84 จะช่วยยืนยันการกลับมาฟื้นตัวอีกครั้งจาก 153.15 เป้าหมายต่อไปคือการทดสอบซ้ำที่ระดับสูงสุด 164.29 อย่างไรก็ตาม ข้อเสียที่ต่ำกว่า 160.90 แนวรับเล็กๆ น้อยๆ จะทำให้อคติระหว่างวันเป็นกลางก่อน

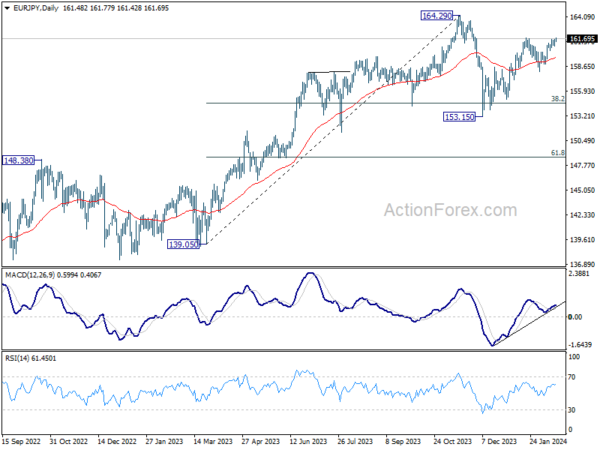

ในภาพรวม การเคลื่อนไหวของราคาจาก 164.29 จุดสูงสุดระยะกลางถูกมองว่าเป็นการปรับฐานให้เพิ่มขึ้นจาก 139.05 เท่านั้น ตราบใดที่แนวต้าน 148.38 พลิกแนวรับ (สูงในปี 2022) แนวโน้มขาขึ้นที่มากขึ้นจาก 114.42 (ต่ำปี 2020) คาดว่าจะกลับมาดำเนินการต่อจนถึง 164.29 ในระยะต่อมา เป้าหมายต่อไปคือ 169.96 (สูงสุดในปี 2551)

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 21:30 น | ดอลลาร์นิวซีแลนด์ | ธุรกิจ NZ PMI ม.ค | 47.3 | 43.1 | 43.4 | |

| 04:30 | เยนญี่ปุ่น | ดัชนีอุตสาหกรรมระดับอุดมศึกษา M/M ธ.ค | 0.70% | 0.20% | -0.70% | -1.40% |

| 07:00 น | ปอนด์ | ยอดขายปลีก M/M ม.ค | 1.50% | -3.20% | ||

| 13:30 น | แคนาดา | ขายส่งขาย M/M ธ.ค | 0.90% | |||

| 13:30 น | ดอลล่าร์ | ใบอนุญาตก่อสร้าง ม.ค | 1.52ล้าน | 1.49M | ||

| 13:30 น | ดอลล่าร์ | ที่อยู่อาศัยเริ่มม.ค | 1.47ม | 1.46ม | ||

| 13:30 น | ดอลล่าร์ | PPI M/M ม.ค | 0.10% | -0.10% | ||

| 13:30 น | ดอลล่าร์ | PPI มี/มี ม.ค | 0.70% | 1.00% | ||

| 13:30 น | ดอลล่าร์ | PPI Core มี/มี ม.ค | 1.70% | 1.80% | ||

| 13:30 น | ดอลล่าร์ | PPI Core M/M ม.ค | 0.10% | 0.00% | ||

| 15:00 น | ดอลล่าร์ | ดัชนีความเชื่อมั่นผู้บริโภคมิชิแกน ก.พ | 80 | 79 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link