ดอลลาร์ออสเตรเลียฟื้นตัวเล็กน้อยในวันนี้ แต่โมเมนตัมยังมีจำกัด ในขณะที่ RBA ปรับท่าทีประหม่าลงหลังจากยืนเคาะอัตราดอกเบี้ยแล้ว ด้านซ้ายยังคงเปิดอยู่เพื่อให้กระชับยิ่งขึ้น ผู้ว่าการ Michele Bullock เน้นย้ำในการแถลงข่าวหลังการประชุมว่าการต่อสู้เงินเฟ้อยังห่างไกลจากชัยชนะ ในขณะที่คณะกรรมการจะคงทางเลือกนี้ไว้บนโต๊ะ

การลอยตัวของออสซี่ยังได้รับแรงหนุนจากการฟื้นตัวอย่างแข็งแกร่งในตลาดหุ้นจีนและฮ่องกง ความเชื่อมั่นของนักลงทุนที่เพิ่มขึ้นอย่างเห็นได้ชัดมาจาก Central Huijin Investment ซึ่งเป็นบริษัทในเครือของกองทุนความมั่งคั่งแห่งชาติของจีน ซึ่งประกาศความตั้งใจที่จะเพิ่มการลงทุนใน ETF ที่เชื่อมโยงกับดัชนีหุ้นหลักๆ โดยมีเป้าหมายเพื่อรักษาเสถียรภาพของตลาด

ภายในขอบเขตของสกุลเงินที่กว้างขึ้น ดอลลาร์นิวซีแลนด์ ดอลลาร์แคนาดาก็แสดงให้เห็นถึงความแข็งแกร่งเช่นกัน แม้ว่าจะตามหลังดอลลาร์ออสเตรเลียก็ตาม ในทางกลับกัน เงินดอลลาร์สหรัฐมีการอ่อนค่าลงเล็กน้อยแต่ยังคงรักษาส่วนสำคัญของกำไรจากสัปดาห์นี้ไว้ได้ ในขณะเดียวกัน สาขาวิชาเอกของยุโรปและเยนก็พบว่าตนเองอ่อนแอกว่า

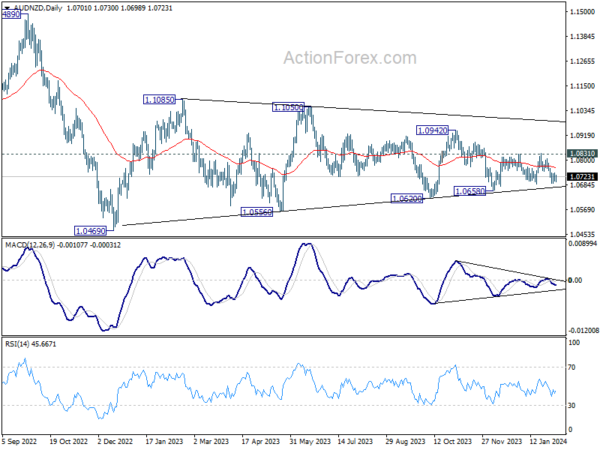

ในทางเทคนิคแล้ว AUD/NZD อยู่ในกรอบแคบมากแม้ว่าวันนี้จะฟื้นตัวก็ตาม ภาพแสดงให้เห็นว่าโมเมนตัมพื้นฐานของออสซี่ยังคงอ่อนแอ ด้วยการซื้อขายข้ามที่ต่ำกว่า 55 D EMA ความเสี่ยงจึงอยู่ที่ด้านลบเล็กน้อย การทะลุแนวรับ 1.0658 จะช่วยฟื้นคืนภาวะหมีในระยะสั้นผ่านแนวรับ 1.0620 ซึ่งอาจต่ำถึง 1.0469

ในเอเชีย ในขณะที่เขียน Nikkei ลดลง -0.26% HSI ฮ่องกง เพิ่มขึ้น 3.80% SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 3.58% Singapore Strait Times ลดลง -0.28% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปีลดลง -0.0008 อยู่ที่ 0.720 ข้ามคืน DOW ลดลง -0.71% เอสแอนด์พี 500 ลดลง -0.32% NASDAQ ลดลง -0.20% อัตราผลตอบแทนอายุ 10 ปีเพิ่มขึ้น 0.131 เป็น 4.164

RBA ยืนหยัดตบเบา ๆ ผ่อนคลายท่าทางประหม่าโดยไม่เปลี่ยนไปสู่ความเป็นกลาง

RBA คงเป้าหมายอัตราดอกเบี้ยไว้ที่ 4.35% ซึ่งสอดคล้องกับการคาดการณ์ของตลาดในวงกว้าง จุดยืนที่ประทุษร้ายนั้นมีการกลั่นกรองเล็กน้อย โดยยอมรับว่า “อัตราดอกเบี้ยที่เพิ่มขึ้นอีกไม่สามารถตัดออกไปได้” ซึ่งบ่งบอกถึงแนวทางที่ระมัดระวังมากกว่าการเปลี่ยนแปลงขั้นสุดท้ายไปสู่อคติที่เป็นกลาง

การคาดการณ์ทางเศรษฐกิจที่อัปเดตทำให้เห็นภาพแรงกดดันเงินเฟ้อที่ค่อยๆ ลดลง CPI ทั่วไปคาดว่าจะชะลอตัวลงจาก 4.1% ณ สิ้นปี 2566 เป็น 3.2% ภายในสิ้นปี 2567 และแตะ 2.8% ณ สิ้นปี 2568 และลดลงอีกเป็น 2.6% ภายในกลางปี 2569

ดัชนี CPI เฉลี่ยที่ลดลงสะท้อนให้เห็นถึงแนวโน้มขาลงนี้ โดยคาดว่าจะลดลงจาก 4.2% ณ สิ้นปี 2566 เป็น 3.1% ภายในสิ้นปี 2567 และค่อยๆ ลดลงเหลือ 2.8% ภายในเดือนธันวาคม 2567 และ 2.6% ภายในเดือนมิถุนายน 2569

นอกจากนี้ แนวโน้มอัตราเงินสดของ RBA คาดว่าจะลดลงเหลือ 3.9% ภายในสิ้นปี 2567 ตามด้วยการลดลงอีกเป็น 3.4% ภายในสิ้นปี 2568 และในที่สุดก็แตะ 3.2% ภายในกลางปี 2569 สมมติฐานนี้สอดคล้องกับความคาดหวังที่ได้รับจากการสำรวจของนักเศรษฐศาสตร์มืออาชีพและราคาในตลาดการเงิน

ในด้านการเติบโต RBA คาดการณ์ว่า GDP จะขยายตัวเล็กน้อยที่ 1.8% ในปี 2567 และจะเพิ่มขึ้นเป็น 2.3% ในปี 2568

รายได้เงินสดแรงงานของญี่ปุ่นเพิ่มขึ้น 1% yoy โดยมีการจ่ายเงินปกติในอัตราที่รวดเร็วที่สุดนับตั้งแต่เดือนพฤษภาคม

ญี่ปุ่นเห็นว่ารายได้เงินสดแรงงานปรับตัวดีขึ้นเล็กน้อยในรายได้เงินสดแรงงาน ซึ่งเพิ่มขึ้น 1.0% yoy เร่งขึ้นจากที่เพิ่มขึ้น 0.7% ในเดือนพฤศจิกายน แม้จะปรับตัวเพิ่มขึ้น แต่การเติบโตก็ยังต่ำกว่าที่คาดไว้ที่ 1.3% yoy

พัฒนาการเชิงบวกที่โดดเด่นสังเกตได้จากค่าจ้างปกติ ซึ่งเพิ่มขึ้น 1.6% yoy ถือเป็นระดับสูงสุดนับตั้งแต่เดือนพฤษภาคม 2023 นอกจากนี้ การชำระเงินพิเศษเพิ่มขึ้นเล็กน้อย 0.5% yoy แม้ว่าค่าล่วงเวลาจะลดลง -0.7% yoy

เนื่องจาก CPI อยู่ที่ 3.0% yoy ค่าจ้างที่แท้จริงจึงลดลง -1.9% yoy แม้ว่าจะในอัตราที่ช้ากว่าเมื่อเทียบกับ -2.5% yoy ที่สังเกตได้ในเดือนก่อน ซึ่งถือเป็นการลดลงจริงของค่าจ้างจริงที่ช้าที่สุดนับตั้งแต่เดือนมิถุนายน 2023 ซึ่งบ่งชี้ถึงความกดดันต่อรายได้ครัวเรือนที่ผ่อนคลายลงเล็กน้อย

อย่างไรก็ตาม ข้อสังเกตเชิงบวกนี้ถูกบรรเทาลงด้วยตัวเลขการใช้จ่ายภาคครัวเรือนล่าสุด ซึ่งลดลง -2.5% yoy ซึ่งแย่กว่าที่คาดไว้ -2.1% yoy

BoE's Pill: การลดอัตราตอนนี้เป็นเรื่องของจังหวะเวลา

Huw Pill หัวหน้านักเศรษฐศาสตร์ของ BoE เน้นย้ำในงานออนไลน์ข้ามคืนว่า การเปลี่ยนแปลงในการอภิปรายเกี่ยวกับนโยบายการเงินของ BoE ซึ่งได้พัฒนาไปสู่การพิจารณาว่า “เมื่อใด” มากกว่า “หาก” จะเหมาะสมที่จะเริ่มลดอัตราดอกเบี้ยของธนาคาร

Pill ชี้ให้เห็นว่าการลดอัตราในปัจจุบันคือ “ก่อนกำหนด” อย่างไรก็ตาม เขาแนะนำว่าธนาคารไม่จำเป็นต้องให้อัตราเงินเฟ้อกลับไปสู่เป้าหมาย 2% อย่างเต็มที่ก่อนที่จะผ่อนคลายนโยบายการเงิน เนื่องจากมาตรการที่เข้มงวดในปัจจุบัน

หัวหน้านักเศรษฐศาสตร์ยังเตือนด้วยว่าเนื่องจากการพัฒนาในตะวันออกกลาง อัตราเงินเฟ้อมีแนวโน้มที่จะ “แปลกใจในด้านบวกมากกว่าด้านลบ” เล็กน้อยในช่วงปีหน้าถึง 18 เดือน มุมมองนี้แสดงให้เห็นถึง “เพื่อรักษาข้อจำกัดทางเศรษฐกิจไว้ระยะหนึ่ง” สถานการณ์นี้จะรับประกันว่าจะคงไว้ซึ่ง “นานขึ้น” หรือแม้กระทั่งเพิ่มลักษณะที่เข้มงวดของนโยบายการเงินเพื่อต่อสู้กับ “ผลกระทบรอบที่สอง”

อย่างไรก็ตาม Pill ยังเหลือพื้นที่สำหรับการมองโลกในแง่ดี โดยแนะนำว่าหากพลวัตของอัตราเงินเฟ้อหายไปเร็วกว่าที่คาดไว้ ก็อาจมีขอบเขตในการลดอัตราดอกเบี้ยให้เร็วขึ้นได้

มองไปข้างหน้า

คำสั่งซื้อจากโรงงานในเยอรมนี PMI การก่อสร้างของสหราชอาณาจักร และยอดค้าปลีกในยูโรโซนจะประกาศในช่วงเซสชั่นยุโรป ต่อมาในวันนั้น แคนาดาจะเผยแพร่ใบอนุญาตก่อสร้างและ Ivey PMI

รายงานรายวัน AUD/USD

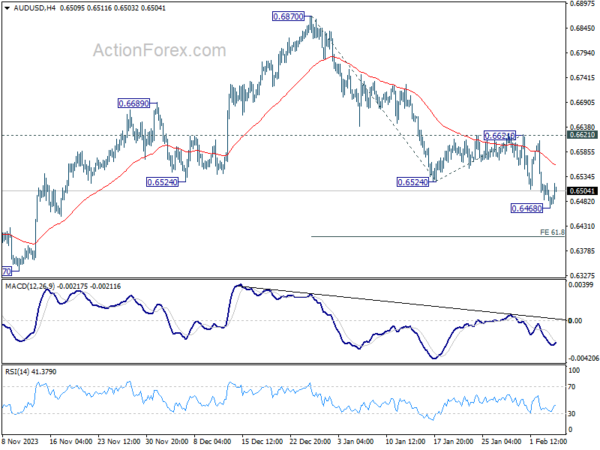

ไพวอทรายวัน: (S1) 0.6461; (ป) 0.6491; (R1) 0.6513; มากกว่า…

อคติระหว่างวันใน AUD/USD กลายเป็นเป็นกลางด้วยการฟื้นตัวในปัจจุบัน แต่คาดว่าจะลดลงต่อไปตราบใดที่แนวต้าน 0.6621 ยังคงมีอยู่ การทะลุ 0.6468 จะกลับมาลดลงอีกครั้งจาก 0.6870 ซึ่งเป็นส่วนหนึ่งของแนวโน้มขาลงจาก 0.7156 เป็น 61.8% ที่คาดการณ์ที่ 0.6870 ถึง 0.6524 จาก 0.6621 ที่ 0.6407 ต่อไป

ในภาพที่ใหญ่ขึ้น การเคลื่อนไหวของราคาจาก 0.6169 (ต่ำปี 2022) ถูกมองว่าเป็นรูปแบบการปรับฐานระยะกลางไปจนถึงแนวโน้มขาลงจาก 0.8006 (สูงปี 2021) ร่วงจาก 0.7156 (สูงปี 2566) ถือเป็นเลกที่ 2 ที่อาจยังดำเนินการอยู่ โดยรวมแล้ว การซื้อขายไซด์เวย์อาจดำเนินต่อไปที่กรอบ 0.6169/7156 ต่อไปอีกระยะหนึ่ง แต่ตราบใดที่ 0.7156 ยังคงอยู่ การฝ่าวงล้อมขาลงในที่สุดจะเข้าข้างคุณเล็กน้อย

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 23:30 น | เยนญี่ปุ่น | รายได้เงินสดแรงงาน Y/Y ธ.ค | 1.00% | 1.30% | 0.70% | |

| 23:30 น | เยนญี่ปุ่น | การใช้จ่ายภาคครัวเรือน ปี/ปี ธ.ค | -2.50% | -2.10% | -2.90% | |

| 03:30 | ดอลลาร์ออสเตรเลีย | การตัดสินใจอัตราดอกเบี้ย RBA | 4.35% | 4.35% | 4.35% | |

| 04:30 | ดอลลาร์ออสเตรเลีย | งานแถลงข่าว RBA | ||||

| 07:00 น | ยูโร | คำสั่งซื้อโรงงานในเยอรมนี M/M ธ.ค | 0.30% | 0.30% | ||

| 09:30 น | ปอนด์ | PMI การก่อสร้าง ม.ค | 47.2 | 46.8 | ||

| 10:00 น | ยูโร | ยอดค้าปลีกยูโร M/M ธ.ค | -1.30% | -0.30% | ||

| 13:30 น | แคนาดา | ใบอนุญาตก่อสร้าง M/M ธ.ค | 1.20% | -3.90% | ||

| 15:00 น | แคนาดา | ไอวีย์ PMI ม.ค | 55 | 56.3 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link