เงินเยนของญี่ปุ่นยังคงลดลงอย่างต่อเนื่องในสภาพแวดล้อมการซื้อขายที่ซบเซาในปัจจุบัน การขายออกครั้งนี้ได้รับแรงผลักดันหลังจากการเปิดเผยข้อมูลการเติบโตของค่าจ้างที่น่าผิดหวัง ซึ่งช่วยลดความคาดหวังสำหรับการปรับนโยบายการเงินที่ใกล้จะเกิดขึ้นโดย BoJ ในเดือนมกราคม อย่างไรก็ตาม เดือนเมษายนก็ยังถือว่าเป็นเวลาที่น่าจะเป็นไปได้มากขึ้นในการปรับขึ้นอัตราดอกเบี้ย โดยขึ้นอยู่กับผลลัพธ์ของการเจรจาค่าจ้างในช่วงฤดูใบไม้ผลิที่กำลังจะมาถึง คาซูโอะ อูเอดะ ผู้ว่าการธนาคารกลาง BoJ เน้นย้ำถึงความสำคัญของการเพิ่มค่าจ้างอย่างกว้างขวางในธุรกิจทุกขนาด ซึ่งเป็นปัจจัยสำคัญในกระบวนการตัดสินใจของธนาคารกลาง ยังคงมีความคืบหน้าที่สำคัญก่อนที่ธนาคารกลางจะเปลี่ยนทิศทางนโยบาย

ในขณะเดียวกัน ดอลลาร์ออสเตรเลียก็กลายเป็นสกุลเงินที่แข็งแกร่งที่สุดของวัน แม้ว่าจะเพิ่มขึ้นค่อนข้างน้อย โดยแซงหน้าระดับสูงสุดเมื่อวานนี้เมื่อเทียบกับเยนและฟรังก์สวิสเท่านั้น สิ่งนี้ชี้ให้เห็นว่าความแข็งแกร่งของออสซี่ในปัจจุบันเป็นเพียงระยะชั่วคราวภายในการรวมตลาดในระยะสั้น ซึ่งอาจเปลี่ยนแปลงได้ตลอดเวลา ยูโรและปอนด์อังกฤษเป็นสกุลเงินที่แข็งแกร่งรองลงมา ในขณะที่ดอลลาร์นิวซีแลนด์และฟรังก์สวิสอ่อนค่าลง โดยเยนเป็นสกุลเงินที่แย่ที่สุด ดอลลาร์และแคนาดาแสดงการแสดงที่หลากหลาย

ในทางเทคนิคแล้ว การทะลุแนวต้าน 33853.46 ที่แข็งแกร่งของ Nikkei ในสัปดาห์นี้ เป็นการยืนยันการกลับมาของแนวโน้มขาขึ้นในระยะยาว การปรับขึ้นในปัจจุบันควรตั้งเป้าไว้ที่ 100% ที่ 30538.28 ถึง 33853.46 จาก 32205.38 ที่ 35571.17 การทะลุจุดนั้นอาจกระตุ้นให้เกิดการเร่งความเร็วขึ้นเป็น 161.8% ที่ 37651.22 ถัดไป ปฏิกิริยาของตลาดต่อข้อมูลค่าจ้างในปัจจุบันชี้ให้เห็นว่านักลงทุนอาจยังคงหนุนหุ้นญี่ปุ่นต่อไป หากพวกเขารับรู้ถึงความเป็นไปได้ที่ BoJ จะขึ้นอัตราดอกเบี้ยลดลงในระยะเวลาอันใกล้นี้

ในยุโรป ในขณะที่เขียน FTSE ลดลง -0.23% DAX เพิ่มขึ้น 0.02% CAC ลดลง -0.08% อัตราผลตอบแทนเยอรมนีอายุ 10 ปีลดลง -0.014 ที่ 2.174 อัตราผลตอบแทนอังกฤษอายุ 10 ปีลดลง -0.0138 อยู่ที่ 3.767 ก่อนหน้านี้ในเอเชีย อัตราผลตอบแทนพันธบัตรอายุ 10 ปีของญี่ปุ่นลดลง -0.0006 เหลือ 0.587 นิกเกอิ เพิ่มขึ้น 2.01% HSI ฮ่องกงลดลง -0.57% SSE ของจีน เซี่ยงไฮ้ ลดลง -0.54% สิงคโปร์สเตรทไทม์ลดลง -0.56%

de Guindos จาก ECB คาดการณ์ว่าภาวะเงินเฟ้อจะช้าลงและความท้าทายทางเศรษฐกิจในปี 2024

Luis de Guindos รองประธาน ECB กล่าวสุนทรพจน์ในวันนี้ ระบุว่า “อัตราเงินเฟ้อที่ก้าวอย่างรวดเร็ว” ที่เกิดขึ้นในปี 2023 มีแนวโน้มที่จะ “ชะลอตัวลง” ในปีหน้า โดยจะมีการ “หยุดชั่วคราว” ในช่วงต้นปี ซึ่งสะท้อนถึง รูปแบบที่เห็นในเดือนธันวาคม พ.ศ. 2566

De Guindos ยังชี้ให้เห็นว่า “ตัวชี้วัดที่อ่อนแอ” บ่งชี้ถึง “การหดตัว” ทางเศรษฐกิจในเดือนธันวาคม ซึ่งบ่งบอกถึงความน่าจะเป็นของ “ภาวะถดถอยทางเทคนิค” ในช่วงครึ่งหลังของปี 2023 การชะลอตัวนี้คาดว่าจะส่งผลกระทบในวงกว้างในภาคส่วนต่างๆ ด้วย ” การก่อสร้างและการผลิต” ได้รับผลกระทบเป็นพิเศษ ภาค “บริการ” คาดว่าจะ “อ่อนตัวลงในอีกไม่กี่เดือนข้างหน้าอันเป็นผลมาจากกิจกรรมที่อ่อนแอลงในส่วนที่เหลือของเศรษฐกิจ”

ในส่วนของนโยบายการเงินของ ECB นั้น นาย de Guindos ระบุว่า “ระดับอัตราดอกเบี้ยในปัจจุบัน” หากคงไว้ จะช่วยคืนอัตราเงินเฟ้อกลับไปสู่เป้าหมายของ ECB ได้อย่างมาก เขาเน้นย้ำว่า “อัตราดอกเบี้ยที่สำคัญของ ECB” ยังคงเป็นเครื่องมือสำคัญสำหรับนโยบายการเงิน โดยเน้นว่าการตัดสินใจในอนาคตจะ “ขึ้นอยู่กับข้อมูล” โดยมุ่งเน้นไปที่ “ระดับที่เหมาะสมและระยะเวลาของการจำกัด”

รายได้เงินสดแรงงานญี่ปุ่นเพิ่มขึ้นเพียง 0.2% yoy ค่าจ้างจริงลดลงเป็นเดือนที่ 20

ตลาดแรงงานของญี่ปุ่นแสดงให้เห็นการชะลอตัวของการเติบโตของกำไรเงินสดเล็กน้อยในเดือนพฤศจิกายน เพิ่มขึ้นเพียง 0.2% yoy ซึ่งต่ำกว่าการคาดการณ์ของตลาดที่ 1.5% yoy อย่างมีนัยสำคัญ อัตรานี้ถือเป็นการเติบโตที่ช้าที่สุดในรอบเกือบสองปี และลดลงอย่างมากเมื่อเทียบกับการเติบโต 1.5% yoy ในเดือนตุลาคม

เมื่อพิจารณาองค์ประกอบของรายได้อย่างละเอียดยิ่งขึ้น จะเผยให้เห็นแนวโน้มที่หลากหลาย เงินเดือนประจำหรือฐานเงินเดือนเพิ่มขึ้นเล็กน้อยที่ 1.2% yoy ลดลงเล็กน้อยจาก 1.3% yoy ของเดือนก่อน ค่าล่วงเวลาซึ่งลดลง มีการเปลี่ยนแปลงเชิงบวกโดยเพิ่มขึ้น 0.9% yoy ถือเป็นการเพิ่มขึ้นครั้งแรกในรอบสามเดือน อย่างไรก็ตาม การจ่ายเงินพิเศษ เช่น โบนัส ลดลงอย่างมากที่ -13.2% yoy

ข้อมูลเพิ่มเติมเกี่ยวกับค่าจ้างที่แท้จริงลดลงอย่างรวดเร็วถึง -3.0% yoy ในเดือนพฤศจิกายน ซึ่งเกินความคาดหมายที่ลดลง -2.0% yoy การลดลงนี้ถือเป็นเดือนที่ 20 ติดต่อกันของการหดตัว

CPI รายเดือนของออสเตรเลียลดลงเหลือ 4.3% yoy ต่ำที่สุดนับตั้งแต่เดือนมกราคม 2022

CPI รายเดือนของออสเตรเลียมีการชะลอตัวลงอย่างเห็นได้ชัดในเดือนพฤศจิกายน โดยลดลงจาก 4.9% yoy เป็น 4.3% yoy ซึ่งต่ำกว่าที่คาดไว้ที่ 4.5% yoy ซึ่งถือเป็นการอ่านค่าต่ำสุดนับตั้งแต่เดือนมกราคม 2022 เนื่องจากแรงกดดันด้านเงินเฟ้อยังคงผ่อนคลายลง

CPI ไม่รวมรายการผันผวนและการท่องเที่ยวในช่วงวันหยุดก็ชะลอตัวจาก 5.1% yoy เป็น 4.8% yoy นอกจากนี้ Trimmed Mean CPI ซึ่งตัดองค์ประกอบที่มีความผันผวนมากที่สุดออกเพื่อให้เห็นภาพแนวโน้มเงินเฟ้อพื้นฐานได้ชัดเจนยิ่งขึ้น ชะลอตัวลงจาก 5.3% yoy เป็น 4.6% yoy

แรงผลักดันหลักของการเพิ่มขึ้นประจำปีในเดือนพฤศจิกายนอยู่ที่ที่อยู่อาศัย ซึ่งเพิ่มขึ้นอย่างมีนัยสำคัญที่ 6.6 อาหารและเครื่องดื่มที่ไม่มีแอลกอฮอล์เพิ่มขึ้นอย่างเห็นได้ชัดที่ 4.6% การประกันภัยและบริการทางการเงินเพิ่มขึ้น 8.8% และหมวดแอลกอฮอล์และยาสูบเพิ่มขึ้น 6.4%

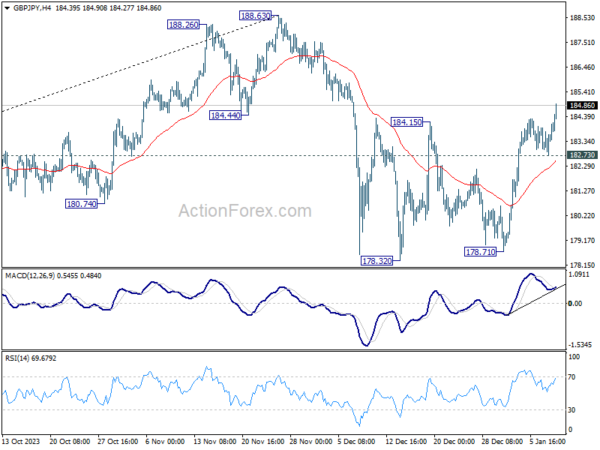

GBP/JPY แนวโน้มช่วงกลางวัน

ไพวอทรายวัน: (S1) 182.94; (ป) 183.45; (R1) 184.15; มากกว่า…

การขึ้นอย่างแข็งแกร่งของ GBP/JPY ในวันนี้ยืนยันการกลับมาฟื้นตัวอีกครั้งจาก 178.32 ที่สำคัญการทะลุแนวต้าน 184.15 อย่างเด็ดขาด บ่งชี้ว่าการปรับฐานจาก 188.63 เสร็จสมบูรณ์แล้ว อคติระหว่างวันกลับมาเป็นขาขึ้นอีกครั้งสำหรับการทดสอบ 188.63 ครั้งต่อไป ข้อเสีย จำเป็นต้องทะลุแนวรับ 182.73 เพื่อบ่งชี้ว่าการรีบาวด์เสร็จสิ้นแล้ว มิฉะนั้นการชุมนุมต่อไปจะยังคงได้รับความสนับสนุนในกรณีที่ถอย

ในภาพรวม การเคลื่อนไหวของราคาจากจุดสูงสุดระยะกลางที่ 188.63 ถือเป็นการแก้ไขแนวโน้มขาขึ้นจาก 148.93 (ต่ำปี 2022) เท่านั้น ตราบใดที่แนวต้าน 172.11 กลับกลายเป็นแนวรับ แนวโน้มขาขึ้นที่ใหญ่ขึ้นจาก 123.94 (ต่ำในปี 2020) ยังคงสนับสนุนให้กลับมาต่อที่ 188.63 ในระยะต่อมา

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 23:30 น | เยนญี่ปุ่น | รายได้เงินสดแรงงาน Y/Y พ.ย | 0.20% | 1.50% | 1.50% | |

| 00:30 น | ดอลลาร์ออสเตรเลีย | CPI รายเดือน Y/Y พ.ย | 4.30% | 4.50% | 4.90% | |

| 07:45 | ยูโร | ผลผลิตภาคอุตสาหกรรมของฝรั่งเศส M/M พ.ย | 0.50% | 0.00% | -0.30% | |

| 15:00 น | ดอลล่าร์ | สินค้าคงคลังขายส่ง พ.ย. F | -0.20% | -0.20% | ||

| 15:30 น | ดอลล่าร์ | สินค้าคงคลังน้ำมันดิบ | -0.2M | -5.5M |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link