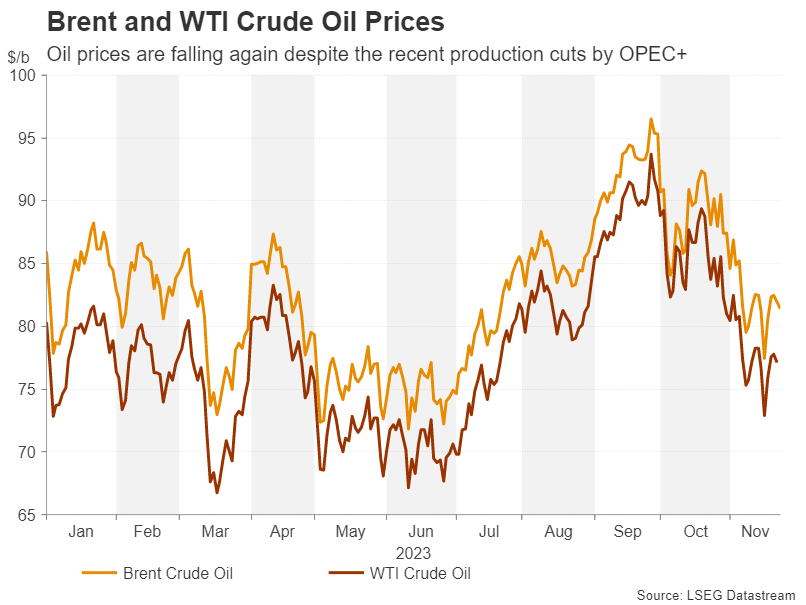

- โชคชะตาของน้ำมันขึ้นอยู่กับผลการประชุม OPEC+ ในวันพฤหัสบดี

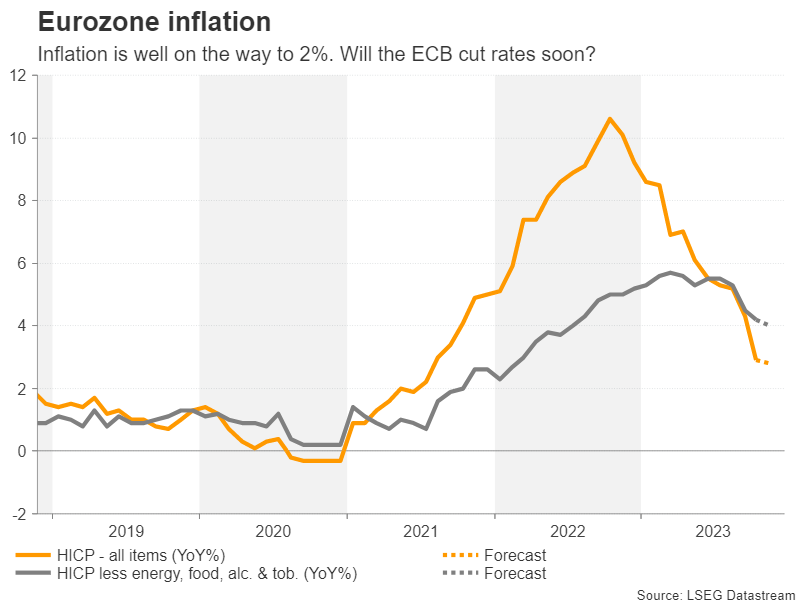

- อัตราเงินเฟ้อแฟลชของยูโรโซนและ PCE หลักของสหรัฐจะครบกำหนดในวันพฤหัสบดีเช่นกัน

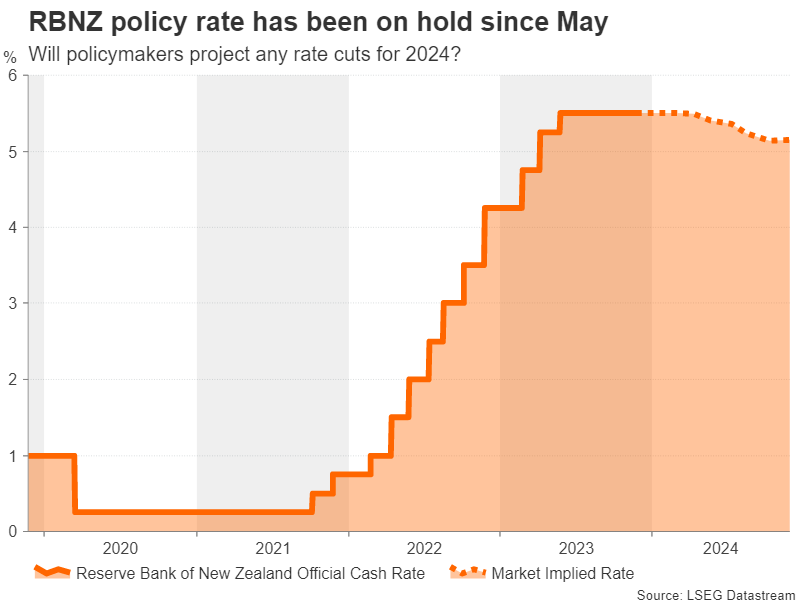

- RBNZ มีแนวโน้มที่จะคงอัตราดอกเบี้ยในวันพุธ

- Loonie เผชิญกับบททดสอบ GDP และการจ้างงาน นอกเหนือจากการตัดสินใจของ OPEC+

OPEC+ จะตกลงลดกำลังการผลิตหรือไม่?

ท่ามกลางแนวโน้มการเติบโตที่อ่อนแอสำหรับเศรษฐกิจหลักๆ ในปี 2024 ความคาดหวังว่าผู้ผลิตน้ำมันรายใหญ่จะประกาศการลดการผลิตเพิ่มเติมในเร็วๆ นี้ เป็นสิ่งเดียวที่ทำให้ราคาน้ำมันต้องอยู่ภายใต้ราคาน้ำมันในช่วงนี้ แต่ชั้นนั้นพังเมื่อโอเปกประกาศโดยไม่คาดคิดว่าการประชุมที่กำหนดไว้ในวันอาทิตย์ที่ 26 พฤศจิกายนถูกเลื่อนออกไปเป็นวันพฤหัสบดีถัดไป

นักลงทุนตีความสิ่งนี้ว่าเป็นสัญญาณบ่งชี้ว่ามีความแตกต่างเพิ่มขึ้นภายในกลุ่มพันธมิตรว่าจำเป็นต้องลดการผลิตเพิ่มเติมหรือไม่ สถานการณ์ที่เป็นไปได้คือซาอุดีอาระเบียซึ่งมีความกระตือรือร้นที่สุดในการป้องกันไม่ให้ราคาร่วงลงอีก จะหาทางเจรจาประนีประนอมบางประเภท

ปัญหาเดียวก็คือ แม้ว่าจะเป็นอย่างนั้นและ OPEC+ ได้ส่งมอบแพ็คเกจที่มุ่งเป้าไปที่อุปทานตึงตัวในช่วงหลายเดือนข้างหน้า แต่การลดลงนี้แทบจะไม่ความลึกเท่าที่ซาอุดิอาระเบียคาดหวังไว้ในตอนแรกเลย นอกจากนี้ การปรับลดครั้งใหม่ใดๆ นอกเหนือจากที่อาจประกาศในวันพฤหัสบดีตอนนี้อาจจะไม่อยู่ในตารางแล้ว

เมื่อพิจารณาถึงผลผลิตที่เพิ่มขึ้นของประเทศนอก OPEC+ โดยเฉพาะสหรัฐอเมริกา ก็ยากที่จะเห็นผลเชิงบวกสำหรับราคาน้ำมัน แม้ว่าจะมีการรีบาวด์ แต่ก็มีแนวโน้มที่จะเป็นการกลับตัวของแนวโน้มมากกว่าการกลับตัวของแนวโน้มที่เกิดขึ้นจริง

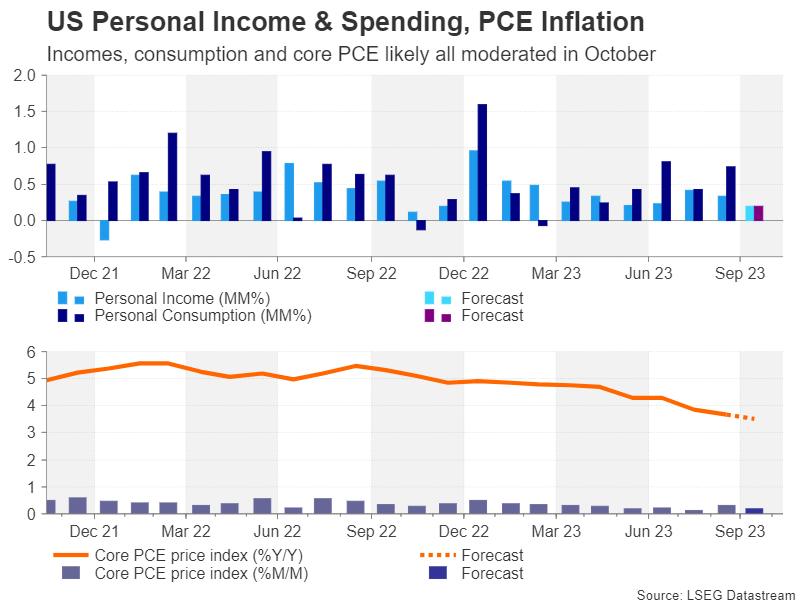

Core PCE เป็นหัวข้อข่าวที่อัดแน่นไปด้วยปฏิทินของสหรัฐอเมริกา

เมื่อพิจารณาวาระการประชุมสัปดาห์หน้าสำหรับสหรัฐฯ อาจมีข่าวดีและข่าวร้ายสำหรับดอลลาร์นี้ ตลาดที่อยู่อาศัยจะได้รับความสนใจในช่วงต้นสัปดาห์ โดยยอดขายบ้านใหม่เดือนตุลาคมจะออกมาในวันจันทร์ และดัชนีราคาบ้าน Case-Shiller 20 เมืองในวันอังคาร การขายบ้านที่รอดำเนินการจะตามมาในวันพฤหัสบดี

ในวันพุธ ประมาณการ GDP ของไตรมาสที่สามคาดว่าจะได้รับการแก้ไขเพิ่มขึ้นเล็กน้อยจาก 4.9% เป็น 5.0% ต่อปี ในขณะที่ในวันศุกร์ PMI ภาคการผลิตของ ISM จะมีความสำคัญ PMI ภาคการผลิตของ ISM อยู่ในแดนหดตัวในปีที่ผ่านมา และแม้ว่าจะมีการคาดการณ์ว่าจะขยับขึ้นในเดือนพฤศจิกายน แต่คาดว่าจะยังคงอยู่ต่ำกว่า 50 ที่ 47.7

อย่างไรก็ตาม ไฮไลท์ที่แท้จริงคือชุดข้อมูลของวันพฤหัสบดี ซึ่งประกอบไปด้วยรายได้และการใช้จ่ายส่วนบุคคล รวมถึงดัชนีราคา PCE หลัก คาดว่าทั้งรายได้ส่วนบุคคลและการบริโภคจะชะลอตัวลงในเดือนตุลาคม โดยเพิ่มขึ้นเพียง 0.2% m/m บ่งชี้ว่าผู้บริโภคเริ่มรัดเข็มขัดเมื่อเริ่มไตรมาสใหม่หลังจากใช้จ่ายอย่างสนุกสนานในช่วงฤดูร้อน

มาตรวัดอัตราเงินเฟ้อ PCE หลักที่สำคัญทั้งหมดคาดว่าจะชะลอตัวลงเช่นกัน โดยการคาดการณ์ชี้ไปที่อัตรารายปีลดลงจาก 3.7% เป็น 3.5% ในเดือนตุลาคม

สมมติว่าไม่มีเรื่องน่าประหลาดใจใดๆ ข้อมูลที่เข้ามาควรสนับสนุนมุมมองที่ว่าอัตราเงินเฟ้อและเศรษฐกิจโดยรวมกำลังผ่อนคลายลง ตลาดมีแนวโน้มที่จะมองว่าสิ่งนี้เป็นสัญญาณว่าเฟดจะต้องเริ่มลดอัตราดอกเบี้ยภายในกลางปี 2567 หากนโยบายการเงินไม่ได้เข้มงวดเกินไป

อย่างไรก็ตาม จากมุมมองของ Fed ยังคงเหลือหนทางอีกทางหนึ่งก่อนที่พวกเขาจะบรรลุเป้าหมายที่ 2% และผู้กำหนดนโยบายอาจพยายามชี้นำนักลงทุนไปในทิศทางที่ถูกต้องเมื่อเจ้าภาพขึ้นโพเดี้ยมในสัปดาห์หน้า ซึ่งรวมถึงประธานพาวเวลล์ซึ่งมีกำหนดจะ พูดวันศุกร์

ดังนั้นจึงมีความเสี่ยงทั้งขาขึ้นและขาลงสำหรับเงินดอลลาร์สหรัฐในอีกเจ็ดวันข้างหน้า

การผ่อนคลายอัตราเงินเฟ้อเพิ่มเติมอาจกดดันเงินยูโร

ในทางกลับกัน สำหรับเงินยูโร แนวโน้มขาขึ้นล่าสุดอาจอยู่ภายใต้การพิจารณาอย่างละเอียดจากการอ่านค่าเงินเฟ้อแบบแฟลชของยูโรโซนที่จะถึงกำหนดในวันพฤหัสบดี ดัชนีราคาผู้บริโภคที่สอดคล้องกัน (HICP) คาดว่าจะลดลงเล็กน้อยในเดือนพฤศจิกายนจาก 2.9% เหลือ 2.8% ซึ่งต่ำที่สุดในรอบกว่าสองปี มาตรการหลักที่จะแยกรายการที่มีความผันผวนทั้งหมดออก คาดว่าจะอยู่ที่ 4.0% เทียบกับ 4.2% ในเดือนตุลาคม

เนื่องจากเศรษฐกิจยูโรโซนมีแนวโน้มที่จะเข้าสู่ภาวะถดถอยทางเทคนิคในไตรมาสที่สี่ และความกังวลว่าวิกฤตพลังงานใหม่จะไม่เกิดขึ้นจริง เทรดเดอร์บางรายจึงเดิมพันว่า ECB จะปรับลดอัตราดอกเบี้ยก่อนที่เฟดจะลดอัตราดอกเบี้ยในปีหน้า สิ่งนี้ทำให้เกิดคำถามว่าการฟื้นตัวของเงินยูโรสามารถขยายออกไปเกินระดับวิกฤตที่ 1.10 ดอลลาร์ได้หรือไม่

RBNZ สามารถยืนยันการสิ้นสุดการปรับขึ้นอัตราดอกเบี้ยได้

ธนาคารกลางนิวซีแลนด์จะประชุมกันในวันพุธ และคาดว่าจะคงอัตราดอกเบี้ยอย่างเป็นทางการไว้ที่ 5.5% หลังจากขึ้นครั้งล่าสุดในเดือนพฤษภาคม แม้ว่าอัตราเงินเฟ้อในนิวซีแลนด์จะยังคงสูงที่สุดแห่งหนึ่งในกลุ่มประเทศเศรษฐกิจพัฒนาแล้ว แต่อัตราเงินเฟ้อกำลังลดลง และที่สำคัญกว่านั้น นโยบายการเงินที่เข้มงวดมากขึ้นกำลังทำให้เศรษฐกิจชะลอตัว

การว่างงานคืบคลานสูงขึ้น ในขณะที่การบริโภคชะลอตัวในช่วงนี้ สิ่งนี้ค่อนข้างขัดแย้งกับความเชื่อมั่นทางธุรกิจที่เพิ่มขึ้นอย่างรวดเร็วในช่วงไม่กี่เดือนที่ผ่านมา แม้ว่าสิ่งนี้อาจเชื่อมโยงกับภาวะเศรษฐกิจที่ดีขึ้นในจีนและความหวังที่เพิ่มขึ้นของการลงจอดอย่างนุ่มนวลในสหรัฐฯ มากกว่าภาพในประเทศในปัจจุบัน

อย่างไรก็ตาม ผู้กำหนดนโยบายอาจจะตัดสินว่าไม่จำเป็นต้องเข้มงวดอีกต่อไป ซึ่งจะเปลี่ยนความสนใจไปว่าอัตราดอกเบี้ยจะอยู่ที่ระดับปัจจุบันนานแค่ไหน RBNZ จะเผยแพร่การคาดการณ์รายไตรมาสที่อัปเดตในวันพุธ และปฏิกิริยาส่วนใหญ่ในเงินดอลลาร์นิวซีแลนด์จะขึ้นอยู่กับว่ามีการเปลี่ยนแปลงเส้นทางอัตราหรือไม่

ย้อนกลับไปในเดือนสิงหาคม RBNZ คาดการณ์ว่าอัตราดอกเบี้ยจะยังคงสูงขึ้นไปอีกนาน โดยจะถูกปรับลดเล็กน้อยในช่วงปลายปี 2024 เท่านั้น และอาจขยายการดีดตัวขึ้นเมื่อเทียบกับดอลลาร์สหรัฐ หาก RBNZ ไม่คาดว่าจะลดอัตราดอกเบี้ยอีกต่อไปในปี 2024

เครื่องมือจัดฟันที่มีประสิทธิภาพต่ำกว่าปกติในสัปดาห์ที่ยุ่งวุ่นวาย

สัปดาห์ที่จะถึงนี้ค่อนข้างจะเป็นสัปดาห์ที่สำคัญสำหรับเงินดอลลาร์แคนาดาเช่นกัน เนื่องจากตัวเลข GDP ในไตรมาสที่ 3 จะครบกำหนดในวันเดียวกับการตัดสินใจของ OPEC+ ในวันพฤหัสบดี ก่อนที่รายงานการจ้างงานเดือนพฤศจิกายนจะมาถึงในวันศุกร์

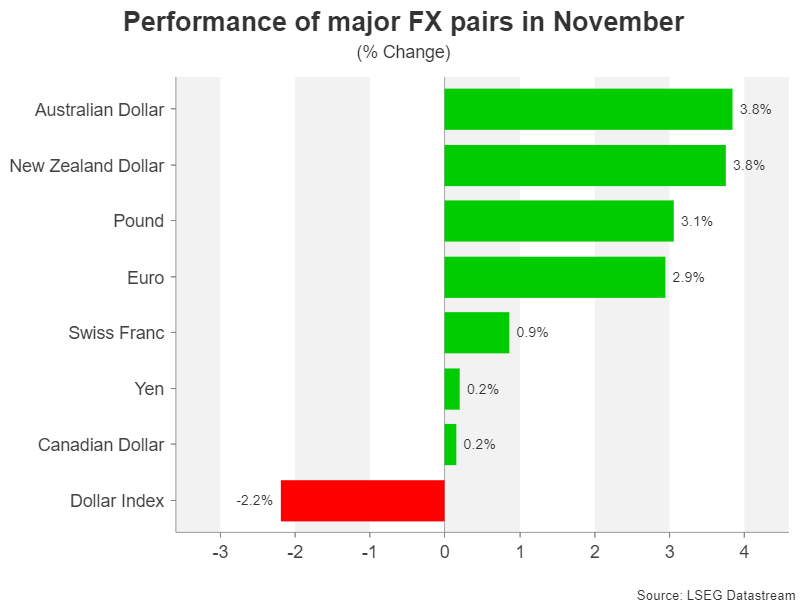

คนโง่ค่อนข้างจะล้าหลังในหมู่สกุลเงินหลักในเดือนพฤศจิกายน โดยมีการฟื้นตัวที่ดูน่าเชื่อถือน้อยที่สุด และแนวโน้มขาขึ้นของดอลลาร์ในวงกว้างตั้งแต่เดือนกรกฎาคมยังคงเหมือนเดิม ราคาน้ำมันที่ร่วงลงตั้งแต่ปลายเดือนกันยายนเป็นสาเหตุส่วนใหญ่ในเรื่องนี้

แต่การกำหนดราคาในตลาดในการปรับลดอัตราดอกเบี้ยในปี 2567 ก็เป็นอุปสรรคต่อคนบ้าเช่นกัน เมื่อไม่กี่เดือนที่ผ่านมา นักลงทุนเห็นอัตราดอกเบี้ยที่ถืออยู่เหนือ 5.0% ในช่วงปีหน้า เทียบกับการปรับลดราคาอย่างน้อย 25-bps สามครั้งในปัจจุบัน

การอ่าน GDP และการเติบโตของงานที่ดีกว่าที่คาดอาจช่วยให้กลุ่มคนบ้าตามทัน แต่นั่นจะเป็นไปได้ก็ต่อเมื่อ OPEC+ ตกลงที่จะขยายการลดกำลังการผลิตไปจนถึงปี 2024

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link