ดอลลาร์ยังคงอ่อนค่าลงหลังจากการขายออกอย่างมีนัยสำคัญซึ่งเกิดจากการปล่อย CPI ในชั่วข้ามคืน ความเชื่อมั่นของตลาดเปลี่ยนแปลงไปอย่างรวดเร็ว โดยคนส่วนใหญ่เกือบจะมองข้ามความเป็นไปได้ที่เฟดจะขึ้นอัตราดอกเบี้ยเพิ่มเติม การเปลี่ยนแปลงนี้บ่งชี้ถึงฉันทามติที่เพิ่มขึ้นว่าอัตราเงินกองทุนของรัฐบาลกลางในปัจจุบันที่ 5.25-5.50% ถือเป็นจุดสูงสุดของรอบนี้

ยิ่งไปกว่านั้น เทรดเดอร์ต่างคาดเดาอย่างกล้าหาญมากขึ้นเกี่ยวกับช่วงเวลาของการปรับลดอัตราดอกเบี้ย โดยมีโอกาสประมาณ 30% ภายในสิ้นไตรมาสที่ 1 และความน่าจะเป็นมากกว่า 80% ภายในสิ้นครึ่งแรกของปีหน้า การเก็งกำไรนี้มีสาเหตุหลักมาจากความเชื่อที่ว่าเฟดอาจเปลี่ยนนโยบายผ่อนคลายเร็วขึ้น หากข้อมูลเศรษฐกิจยังคงแสดงสัญญาณของการชะลอตัว

ผลกระทบของความคาดหวังเหล่านี้ปรากฏชัดในตลาดต่างๆ โดยเฉพาะอย่างยิ่ง NASDAQ เป็นผู้นำการปิดตลาดที่แข็งแกร่งในดัชนีหลักๆ และอัตราผลตอบแทน 10 ปีลดลงอย่างมาก โดยสูญเสียไปเกือบ -0.2% เมื่อมองย้อนกลับไป ระดับจิตวิทยาของอัตราผลตอบแทน 5% ดูเหมือนจะดึงดูดความสนใจในการซื้อตั๋วเงินได้อย่างมีนัยสำคัญ ข้อมูลในอนาคตที่มีประสิทธิภาพต่ำกว่าอาจกระตุ้นให้อัตราผลตอบแทนลดลงอย่างเห็นได้ชัด และทำให้ความคาดหวังของเฟดในการปรับลดอัตราดอกเบี้ยในปี 2567 รุนแรงยิ่งขึ้น

ในตลาดแลกเปลี่ยนเงินตราต่างประเทศ ดอลลาร์ออสเตรเลียและนิวซีแลนด์กลายเป็นผู้รับผลประโยชน์หลักจากการอ่อนค่าของดอลลาร์ ซึ่งเป็นผู้นำในแผนภูมิผลการดำเนินงานประจำสัปดาห์ จุดแข็งนี้ได้รับการเสริมด้วยความเชื่อมั่นเชิงบวกที่ไหลผ่านตลาดเอเชีย เงินปอนด์อังกฤษซึ่งขึ้นชื่อในเรื่องความอ่อนไหวต่อการเปลี่ยนแปลงของความเชื่อมั่นด้านความเสี่ยงก็ทำผลงานได้อย่างแข็งแกร่งเช่นกัน ในขณะที่เงินยูโรตามหลังอย่างใกล้ชิด ในทางกลับกัน เงินเยนของญี่ปุ่นและฟรังก์สวิส แม้จะแข็งค่าขึ้นเมื่อเทียบกับดอลลาร์ แต่ก็ไม่ตรงกับโมเมนตัมที่เห็นในสกุลเงินหลักอื่นๆ

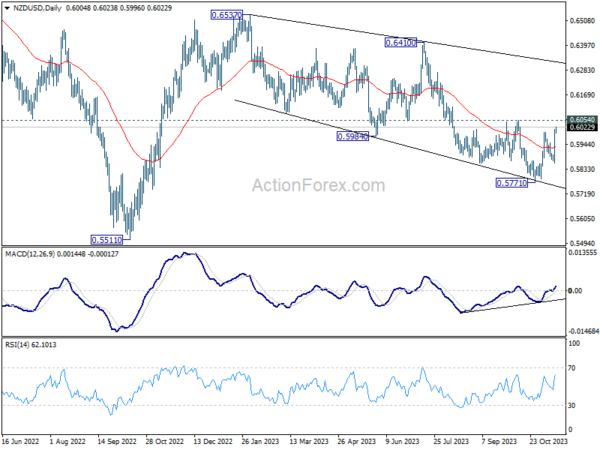

จากมุมมองทางเทคนิค คำถามสำคัญคือแนวโน้มขาลงของ NZD/USD และ AUD/USD ตั้งแต่เดือนกุมภาพันธ์ได้สิ้นสุดลงแล้วในเดือนตุลาคมหรือไม่ ขณะนี้มุ่งเน้นไปที่แนวต้าน 0.6054 ใน NZD/USD (ระดับที่สอดคล้องกันที่ 0.6510 ใน AUD/USD) ในระยะสั้น การทะลุจุดแตกหักที่ 0.6054 จะยืนยันว่าการลดลงจาก 0.6537 สิ้นสุดลงแล้ว โดยมีสามคลื่นลงไปที่ 0.5771 นั่นจะเปลี่ยนแนวโน้มระยะสั้นเป็นขาขึ้นอย่างน้อยก็จะมีแนวต้านแนวโน้มขาลง (ตอนนี้อยู่ที่ 0.6318) การขยับขึ้นพร้อมกันใน NZD/USD และ AUD/USD จะเสริมความแข็งแกร่งซึ่งกันและกัน

ในเอเชีย ในขณะที่เขียน Nikkei เพิ่มขึ้น 2.28% HSI ฮ่องกง เพิ่มขึ้น 2.83% SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 0.45% สิงคโปร์สเตรทไทม์เพิ่มขึ้น 0.50% อัตราผลตอบแทน JGB ของญี่ปุ่นอายุ 10 ปีลดลง -0.077 อยู่ที่ 0.779 เมื่อคืน DOW เพิ่มขึ้น 1.43% เอสแอนด์พี 500 เพิ่มขึ้น 1.91% NASDAQ เพิ่มขึ้น 2.37% อัตราผลตอบแทน 10 ปีลดลง -0.191 มาอยู่ที่ 4.441

Goolsbee ของ Fed มองว่าที่อยู่อาศัยมีความสำคัญอย่างยิ่งต่อความก้าวหน้าในการลดอัตราเงินเฟ้ออย่างต่อเนื่อง

นาย Austan Goolsbee ประธานเฟดแห่งชิคาโก รับทราบเมื่อวานนี้ว่า “ความคืบหน้ายังคงดำเนินต่อไปจนถึงเป้าหมายอัตราเงินเฟ้อที่ 2% เขาเน้นย้ำถึงการลดลงของอัตราเงินเฟ้อสินค้า แต่ชี้ให้เห็นถึงบทบาทที่สำคัญของอัตราเงินเฟ้อที่อยู่อาศัยในไตรมาสต่อๆ ไป

Goolsbee เน้นย้ำว่า “เนื่องจากอัตราเงินเฟ้อของสินค้าลดลงแล้ว และอัตราเงินเฟ้อของบริการที่ไม่ใช่ที่อยู่อาศัยมักจะปรับตัวช้า กุญแจสำคัญในความคืบหน้าต่อไปในอีกไม่กี่ไตรมาสข้างหน้าคือสิ่งที่เกิดขึ้นกับอัตราเงินเฟ้อที่อยู่อาศัย”

โธมัส บาร์คิน ประธานเฟดริชมอนด์แยกจากกันแสดงท่าทีที่ปลอดภัยมากขึ้น เขาแสดงความสงสัยเกี่ยวกับการเปลี่ยนแปลงไปสู่เป้าหมายเงินเฟ้อของเฟดอย่างราบรื่น โดยเน้นย้ำถึงความซับซ้อนของสถานการณ์เศรษฐกิจในปัจจุบัน

Barkin ตั้งข้อสังเกตว่า “ฉันแค่ไม่มั่นใจว่าอัตราเงินเฟ้ออยู่บนเส้นทางที่ราบรื่นและลดลงเหลือ 2%” เขารับทราบถึงอัตราเงินเฟ้อที่ลดลงเมื่อเร็วๆ นี้ แต่สาเหตุหลักมาจากการพลิกกลับของการเพิ่มขึ้นอย่างรวดเร็วบางส่วนที่เห็นในยุคโควิด ซึ่งได้รับแรงหนุนจากข้อจำกัดด้านอุปสงค์และอุปทานที่สูง

Barkin ชี้ให้เห็นเพิ่มเติมว่าบางภาคส่วน เช่น ที่พักพิงและบริการ ยังคงแสดงอัตราเงินเฟ้อที่สูงกว่าบรรทัดฐานในอดีต

GDP ของญี่ปุ่นลดลง -0.5% qoq, -2.1% ต่อปีใน Q3

GDP ของญี่ปุ่นหดตัว -0.5% qoq ในไตรมาส 3 ซึ่งต่ำกว่าการคาดการณ์ของตลาดอย่างมากที่ลดลง -0.1% qoq เมื่อเทียบเป็นรายปี สถานการณ์ดูรุนแรงยิ่งขึ้น โดยเศรษฐกิจหดตัว -2.1% ซึ่งเกินกว่าที่คาดการณ์ไว้มาก -0.6% และเลวร้ายที่สุดนับตั้งแต่ไตรมาส 3 ปี 2021

ปัจจัยสำคัญในการชะลอตัวนี้คือการลงทุนทางธุรกิจลดลง -0.6% ซึ่งลดลงอย่างต่อเนื่องเป็นเวลาสองไตรมาสติดต่อกัน การลดลงนี้ได้รับอิทธิพลหลักจากการใช้จ่ายที่ลดลงในอุปกรณ์การผลิตเซมิคอนดักเตอร์ ซึ่งสะท้อนถึงความท้าทายในวงกว้างในภาคเทคโนโลยีระดับโลก

นอกจากนี้ การบริโภคภาคเอกชนซึ่งเป็นตัวขับเคลื่อนสำคัญของกิจกรรมทางเศรษฐกิจ ลดลงเล็กน้อยที่ -0.04% นี่เป็นการลดลงติดต่อกันเป็นไตรมาสที่สองติดต่อกัน โดยยอดขายรถยนต์ที่ตกต่ำส่งผลกระทบอย่างมากต่อการใช้จ่ายของผู้บริโภค

การเติบโตของอุตสาหกรรมและการค้าปลีกของจีนเกินความคาดหมาย PBOC อัดฉีดเงินทุนใหม่

ผลผลิตภาคอุตสาหกรรมและยอดค้าปลีกของจีนในเดือนตุลาคมเกินความคาดหมายของตลาด การผลิตภาคอุตสาหกรรมเพิ่มขึ้น 4.6% yoy เกินกว่าที่คาดการณ์ไว้ที่ 4.5% yoy ซึ่งเพิ่มขึ้นจากการเติบโต 4.5% yoy ในเดือนกันยายน ยอดค้าปลีกมีการเติบโตที่แข็งแกร่ง 7.6% yoy สูงกว่าที่คาดการณ์ไว้ 7.0% yoy อย่างมีนัยสำคัญ และแสดงการปรับปรุงอย่างมากจากที่เพิ่มขึ้น 5.5% yoy ในเดือนกันยายน

อย่างไรก็ตาม การลงทุนในสินทรัพย์ถาวรมีการเติบโตที่ช้าลง โดยเพิ่มขึ้นเพียง 2.9% ytd yoy ซึ่งต่ำกว่าที่คาดไว้ที่ 3.1% ภาคอสังหาริมทรัพย์เผชิญกับความท้าทายเป็นพิเศษ โดยการลงทุนลดลง -9.3% ytd yoy ซึ่งลดลงเมื่อเทียบกับช่วงก่อนหน้าจนถึงเดือนกันยายน

ในการพัฒนาที่แยกจากกัน ธนาคารประชาชนแห่งประเทศจีนคงอัตราดอกเบี้ยสำหรับสินเชื่อกู้ยืมระยะกลาง 1 ปีมูลค่า 1.45 ตันหยวนไว้ที่ 2.50% ซึ่งสอดคล้องกับการดำเนินงานก่อนหน้านี้ เนื่องจากเงินกู้ MLF มูลค่า 850 พันล้านหยวนถูกกำหนดให้หมดอายุในเดือนนี้ การเคลื่อนไหวนี้ส่งผลให้มีการเพิ่มเงินทุนสุทธิ 600 พันล้านหยวนเข้าสู่ระบบธนาคาร

ธนาคารกลางระบุว่าการดำเนินการกู้ยืมครั้งนี้มีวัตถุประสงค์เพื่อรักษาสภาพคล่องของระบบธนาคารให้อยู่ในระดับเพียงพอพอสมควร เพื่อรองรับปัจจัยระยะสั้น เช่น การชำระภาษีและการออกพันธบัตรรัฐบาล

มองไปข้างหน้า

CPI ของสหราชอาณาจักรเป็นจุดสนใจหลักในยุโรป ในขณะที่ PPI และ RPI ก็จะเปิดตัวเช่นกัน ดุลการค้าและการผลิตภาคอุตสาหกรรมของยูโรโซนก็จะถูกนำเสนอด้วยเช่นกัน

ในช่วงต่อมาของวัน ยอดค้าปลีกของสหรัฐฯ จะเป็นจุดสนใจหลัก ร่วมกับ PPI และดัชนีการผลิตของสถิติของ Empire แคนาดาจะประกาศยอดขายการผลิตและการขายขายส่ง

GBP/USD แนวโน้มรายวัน

ไพวอทรายวัน: (S1) 1.2337; (ป) 1.2421; (R1) 1.2583; มากกว่า…

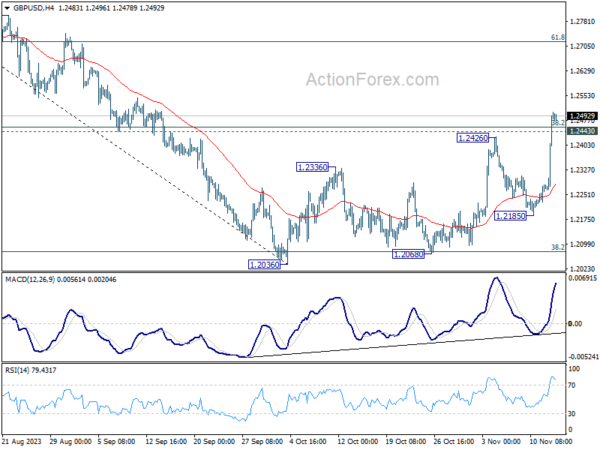

การขึ้นของ GBP/USD ขยายไปถึงระดับสูงสุดที่ 1.2504 จนถึงตอนนี้ อคติระหว่างวันยังคงอยู่ด้านบน ณ จุดนี้ การซื้อขายอย่างต่อเนื่องเหนือระดับ 38.2% ที่ระดับ 1.3141 ถึง 1.2036 ที่ 1.2458 จะช่วยปูทางไปสู่ระดับ 61.8% ที่ระดับ 1.2716 ในด้านลบ แนวรับรองที่ต่ำกว่า 1.2443 จะทำให้อคติระหว่างวันเป็นกลางและทำให้เกิดการถอยกลับ แต่ข้อเสียน่าจะอยู่เหนือแนวรับ 1.2185 ดีจึงจะฟื้นตัวอีกครั้ง

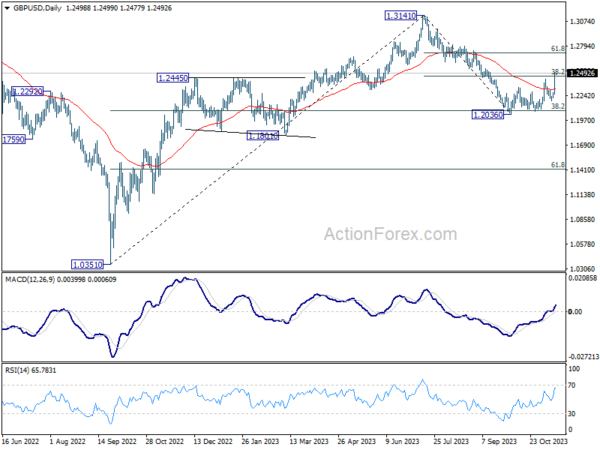

ในภาพรวม การเคลื่อนไหวของราคาจาก 1.3141 จะถูกมองว่าเป็นรูปแบบการปรับฐานที่เพิ่มขึ้นจาก 1.0351 (ต่ำปี 2022) การฟื้นตัวอย่างแข็งแกร่งจากการย้อนกลับ 38.2% ของ 1.0351 (ต่ำสุดปี 2022) เป็น 1.3141 ที่ 1.2075 จะยืนยันว่าการเพิ่มขึ้นในปัจจุบันจาก 1.2036 ถือเป็นเลกที่สองแล้ว อย่างไรก็ตาม ในขณะที่สามารถเห็นการฟื้นตัวเพิ่มเติมได้ กลับหัวควรถูกจำกัดไว้ที่ 1.3141 เพื่อนำรูปแบบขาที่สามของรูปแบบ

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 00:30 น | ดอลลาร์ออสเตรเลีย | ดัชนีราคาค่าจ้าง Q/Q Q3 | 1.30% | 1.30% | 0.80% | 0.90% |

| 23:50 | เยนญี่ปุ่น | GDP Q/Q Q3 ป | -0.50% | -0.10% | 1.20% | |

| 23:50 | เยนญี่ปุ่น | GDP Deflator มี/มี ไตรมาส 3 หน้า | 5.10% | 4.80% | 3.50% | |

| 02:00 | หยวน | การผลิตภาคอุตสาหกรรม ปี/ปี ต.ค | 4.60% | 4.50% | 4.50% | |

| 02:00 | หยวน | ยอดขายปลีก ปี/ปี ต.ค | 7.60% | 7.00% | 5.50% | |

| 02:00 | หยวน | การลงทุนในสินทรัพย์ถาวร YTD Y/Y ต.ค | 2.90% | 3.10% | 3.10% | |

| 04:30 | เยนญี่ปุ่น | การผลิตภาคอุตสาหกรรม M/M ก.ย. F | 0.50% | 0.20% | 0.20% | |

| 07:00 น | ปอนด์ | CPI M/M ต.ค | 0.20% | 0.50% | ||

| 07:00 น | ปอนด์ | CPI ปี/ปี ต.ค | 4.70% | 6.70% | ||

| 07:00 น | ปอนด์ | CPI หลัก ปี/ปี ต.ค | 5.80% | 6.10% | ||

| 07:00 น | ปอนด์ | RPI M/M ต.ค | 0.50% | |||

| 07:00 น | ปอนด์ | RPI มี/มี ต.ค | 6.40% | 8.90% | ||

| 07:00 น | ปอนด์ | PPI อินพุต M/M ต.ค | 0.10% | 0.40% | ||

| 07:00 น | ปอนด์ | อินพุต PPI มี/มี ต.ค | -2.60% | |||

| 07:00 น | ปอนด์ | PPI เอาท์พุต M/M ต.ค | 0.10% | 0.40% | ||

| 07:00 น | ปอนด์ | PPI Output มี/มี ต.ค | -0.10% | |||

| 07:00 น | ปอนด์ | PPI Core Output M/M ต.ค | 0.00% | |||

| 07:00 น | ปอนด์ | PPI Core Output มี/มี ต.ค | 0.70% | |||

| 10:00 น | ยูโร | ดุลการค้ายูโรโซน (EUR) ก.ย | 12.3B | 11.9B | ||

| 10:00 น | ยูโร | M/M การผลิตภาคอุตสาหกรรมของยูโรโซน ก.ย | -0.90% | 0.60% | ||

| 13:30 น | แคนาดา | ฝ่ายขายการผลิต M/M ก.ย | 0.80% | 0.70% | ||

| 13:30 น | แคนาดา | ขายส่งขาย M/M ก.ย | 1.40% | 2.30% | ||

| 13:30 น | ดอลล่าร์ | ดัชนีการผลิตของ Empire State พ.ย | -2.6 | -4.6 | ||

| 13:30 น | ดอลล่าร์ | ยอดขายปลีก M/M ต.ค | -0.30% | 0.70% | ||

| 13:30 น | ดอลล่าร์ | ยอดค้าปลีกจากรถยนต์ M/M ต.ค | -0.20% | 0.60% | ||

| 13:30 น | ดอลล่าร์ | PPI M/M ต.ค | 0.10% | 0.50% | ||

| 13:30 น | ดอลล่าร์ | PPI มี/มี ต.ค | 1.90% | 2.20% | ||

| 13:30 น | ดอลล่าร์ | PPI Core M/M ต.ค | 0.20% | 0.30% | ||

| 13:30 น | ดอลล่าร์ | PPI Core มี/มี ต.ค | 2.70% | 2.70% | ||

| 15:00 น | ดอลล่าร์ | สินค้าคงคลังธุรกิจ ก.ย | 0.30% | 0.40% | ||

| 15:30 น | ดอลล่าร์ | สินค้าคงคลังน้ำมันดิบ |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link