เงินสเตอร์ลิงตกอยู่ภายใต้แรงกดดันที่เด่นชัดในตลาดฟอเร็กซ์ ตามมาด้วยผลงานที่แย่ที่สุดในแต่ละวัน คลื่นการขายออกนี้เริ่มต้นขึ้นเมื่อวานนี้หลังจากผู้ว่าการ BoE Andrew Bailey พูดต่อรัฐสภา โดยบอกเป็นนัยว่าสหราชอาณาจักร “ใกล้เข้ามามากขึ้น” ที่จะกระทบอัตราดอกเบี้ยขั้นสุดท้าย นอกจากนี้ การสำรวจของ BoE ที่เปิดเผยในวันนี้ยังเผยให้เห็นถึงการคาดการณ์อัตราเงินเฟ้อประจำปีของภาคธุรกิจที่ลดลงอย่างมาก ซึ่งเน้นย้ำถึงการเก็งกำไรที่ทวีความรุนแรงมากขึ้นในเส้นทางของการปรับลดอัตราดอกเบี้ยของ BoE ยูโรและฟรังก์สวิสก็ติดอยู่ในเกลียวขาลงนี้เช่นกัน แต่ก็ไม่ได้รุนแรงเท่ากับสเตอร์ลิงเล็กน้อย

ตรงกันข้ามกับสกุลเงินยุโรป สกุลเงินสินค้าโภคภัณฑ์กำลังฟื้นตัวอย่างค่อยเป็นค่อยไป แต่ดอลลาร์ออสเตรเลียและนิวซีแลนด์ยังคงไม่ขยับจากตำแหน่งในฐานะผู้เล่นที่อ่อนแอที่สุดของสัปดาห์ ดอลลาร์ยังคงรักษาจุดยืนไว้ โดยได้รับแรงสนับสนุนจากการเปิดเผยข้อมูลการขอรับสวัสดิการว่างงาน ในขณะที่แรงซื้อที่ยั่งยืนดูเหมือนจะสงวนไว้สำหรับสกุลเงินหลักในยุโรปเป็นหลัก ในขณะเดียวกัน เงินเยนก็กำลังฟื้นตัว ซึ่งเป็นส่วนหนึ่งของการรวมบัญชีในระยะสั้น

ในทางเทคนิคแล้ว การปรับฐานของ GBP/JPY จาก 186.75 ดูเหมือนจะพร้อมที่จะขยายต่ำลงพร้อมทะลุแนวรับเส้นเทรนด์ไลน์ในระยะใกล้ การซื้อขายที่ต่ำกว่าแนวรับ 183.51 จะตั้งเป้าหมายที่ 55 D EMA (ขณะนี้อยู่ที่ 182.16) การดีดตัวอาจเกิดขึ้นในช่วงหัวเลี้ยวหัวต่อนี้ อย่างน้อยก็ในครั้งแรก

แต่มองไปข้างหน้า มีความเป็นไปได้ที่จับต้องได้ว่าการลดลงของ GBP/JPY จาก 186.75 แสดงถึงการแก้ไขแนวโน้มขาขึ้นในวงกว้างมากขึ้นจาก 155.33 สองสัปดาห์ที่กำลังจะมาถึงนั้นมีความสำคัญอย่างยิ่ง เนื่องจากข้อมูลการจ้างงานและอัตราเงินเฟ้อสามารถกำหนดทิศทางของการเปลี่ยนแปลงได้ โดยทำหน้าที่เป็นตัวกำหนดอัตราดอกเบี้ยของ BoE ในวันที่ 21 กันยายน การทะลุ 55 D EMA อย่างต่อเนื่องอาจปูทางไปสู่ 176.29

ในยุโรป ในขณะที่เขียน FTSE เพิ่มขึ้น 0.03% DAX ลง -0.42%. CAC ลดลง -0.18% อัตราผลตอบแทนเยอรมนีอายุ 10 ปีลดลง -0.0398 อยู่ที่ 2.617 ก่อนหน้านี้ในเอเชีย Nikkei ลดลง -0.75% HSI ฮ่องกงลดลง -1.34% ดัชนี SSE ของจีน เซี่ยงไฮ้ ลดลง -1.13% สิงคโปร์สเตรทไทม์ เพิ่มขึ้น 0.12% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปีเพิ่มขึ้น 0.0021 เป็น 0.658

ผู้ขอสวัสดิการว่างงานในสหรัฐฯ ลดลงเหลือ 2.16 แสนคน เทียบกับ exp. 235k

ยอดขอรับสวัสดิการว่างงานเบื้องต้นของสหรัฐฯ ลดลง -13,000 เหลือ 216,000 ในสัปดาห์สิ้นสุดวันที่ 2 กันยายน ซึ่งดีกว่าที่คาดไว้ที่ 235,000 ค่าเฉลี่ยเคลื่อนที่สี่สัปดาห์ของการเรียกร้องเริ่มต้นลดลง -8.5k เป็น 229k

การเรียกร้องอย่างต่อเนื่องลดลง -40k เป็น 1,679k ในสัปดาห์สิ้นสุดวันที่ 26 สิงหาคม ค่าเฉลี่ยเคลื่อนที่สี่สัปดาห์ของการเรียกร้องต่อเนื่องลดลง -1k เป็น 1,701.5k

แผงผู้ตัดสินใจของ BoE บ่งชี้ว่าการคาดการณ์เงินเฟ้อจะผ่อนคลายลง

ในข้อมูลการสำรวจของ BoE Decision Maker Panel ฉบับล่าสุดประจำเดือนสิงหาคม มีการเปลี่ยนแปลงที่ชัดเจนในความคาดหวังทางธุรกิจ ซึ่งชี้ไปที่การลดลงของทั้งอัตราเงินเฟ้อของราคาผลผลิตและอัตราเงินเฟ้อ CPI ในปีที่จะมาถึง แม้ว่าจะมีความไม่แน่นอนในระดับสูงก็ตาม

ตามรายงาน บริษัทต่างๆ คาดการณ์ว่าอัตราเงินเฟ้อของราคาผลผลิตจะลดลงในปีหน้า โดยอัตราเงินเฟ้อของราคาผลผลิตในปีหน้าคาดว่าจะอยู่ที่ 4.9% ในช่วงสามเดือนก่อนถึงเดือนสิงหาคม การประมาณการนี้แสดงถึงการลดลง -0.5% เมื่อเปรียบเทียบกับข้อมูลที่รวบรวมในช่วงสามเดือนถึงเดือนกรกฎาคม

การคาดการณ์อัตราเงินเฟ้อของ CPI หนึ่งปีข้างหน้าลดลงเหลือ 4.8% ในเดือนสิงหาคม ซึ่งลดลงอย่างมากจากที่คาดการณ์ไว้ที่ 5.4% ในเดือนกรกฎาคม นอกจากนี้ เมื่อขยายเครือข่ายให้กว้างขึ้นเพื่อรวมระยะเวลาสามปี ข้อมูลเดือนสิงหาคมจะบันทึกการลดลงเล็กน้อยเหลือ 3.2% ลดลงเล็กน้อย -0.1% จากการคาดการณ์ของเดือนกรกฎาคม

ในขอบเขตของการเติบโตของค่าจ้าง มีแนวโน้มที่กล่าวไว้ก่อนหน้านี้ยังคงมีอยู่ โดยการคาดการณ์สำหรับปีข้างหน้าจะทรงตัวที่ 5.0% ในเดือนสิงหาคม อย่างไรก็ตาม สิ่งสำคัญคือต้องทราบว่าตัวเลขดังกล่าวถูกบดบังด้วยการเติบโตของค่าจ้างที่เกิดขึ้นจริงซึ่งรายงานไว้ที่ 6.9% ที่สูงขึ้นสำหรับทั้งข้อมูลเดือนเดียวและข้อมูลสะสมสำหรับสามเดือนถึงเดือนสิงหาคม

อย่างไรก็ตาม ท่ามกลางการคาดการณ์ในแง่ดีเหล่านี้ ธุรกิจต่างๆ ดูเหมือนจะต้องเผชิญกับความไม่แน่นอนอย่างมาก บริษัทจำนวนมากถึง 53% ระบุว่าพวกเขากำลังเผชิญกับระดับความไม่แน่นอนตั้งแต่ระดับสูงถึงสูงมาก ซึ่งเป็นสถิติที่ยังคงไม่เปลี่ยนแปลงตั้งแต่เดือนกรกฎาคม

BoJ Nakagawa มองเห็นการพัฒนาเชิงบวก แต่ยังคงจำเป็นต้องมีนโยบายการเงินที่ผ่อนคลาย

สมาชิกคณะกรรมการ BoJ Junko Nakagawa มีน้ำเสียงในแง่ดีอย่างระมัดระวังเกี่ยวกับเศรษฐกิจญี่ปุ่นในวันนี้ โดยอ้างถึง “การพัฒนาเชิงบวก” และ “สัญญาณของการเปลี่ยนแปลงในราคาองค์กรและพฤติกรรมการกำหนดค่าจ้าง”

อย่างไรก็ตาม เธอทราบอย่างรวดเร็วว่าประเทศนี้ยังไม่บรรลุเป้าหมายด้านราคา “ในรูปแบบที่มั่นคงและยั่งยืน”

Nakagawa ตั้งข้อสังเกตว่ามีโอกาสที่อัตราเงินเฟ้อจะขยายตัวเกินความคาดหมายในตอนแรก อย่างไรก็ตาม เธอยังเตือนถึงความเป็นไปได้ที่อัตราเงินเฟ้อจะชะลอตัวลงเมื่อผลกระทบการส่งผ่านของต้นทุนที่สูงขึ้นเริ่มบรรเทาลง

ผู้กำหนดนโยบายเน้นย้ำถึงความจำเป็นที่ BoJ จะต้องคงนโยบายการเงินที่ผ่อนคลายเป็นพิเศษไว้ในขณะนี้ โดยอ้างถึงความไม่แน่นอนทางเศรษฐกิจที่มีอยู่

RBA Lowe เตือนอย่าพึงพอใจในการจัดการความเสี่ยงเงินเฟ้อ

ในสุนทรพจน์สาธารณะครั้งสุดท้ายของเขาในฐานะผู้ว่าการ RBA Philip Lowe กล่าวว่าอัตราเงินเฟ้อจะเฉลี่ยประมาณ 2.5% โดยทั่วไปการเพิ่มค่าจ้างควรสอดคล้องกับการเติบโตของผลิตภาพบวกอีก 2.5% เขามองว่ามันเป็น “เกณฑ์มาตรฐานที่สมเหตุสมผล” แม้ว่าจะไม่ใช่ “กฎที่ยากและรวดเร็ว” ก็ตาม

ความสนใจล่าสุดของ Lowe มุ่งเน้นไปที่ความเสี่ยงที่เกี่ยวข้องกับช่วงเงินเฟ้อที่สูงในปัจจุบัน โดยเฉพาะอย่างยิ่ง เขาเตือนถึงอันตรายที่ว่า “สร้างการเติบโตและผลกำไรที่สูงกว่าอัตราที่สอดคล้องกับอัตราเงินเฟ้อที่กลับมาสู่เป้าหมายอย่างยั่งยืน”

เขาเตือนในสถานการณ์เช่นนี้ อัตราเงินเฟ้อจะกลายเป็น “เหนียว” จำเป็นต้องมี “นโยบายการเงินที่เข้มงวดมากขึ้น และความเจ็บปวดทางเศรษฐกิจที่มากขึ้นในภายหลัง”

Lowe ยอมรับว่าข้อมูลล่าสุดให้ความสะดวกสบายในระดับหนึ่ง แต่เน้นย้ำถึงความสำคัญของการตื่นตัวต่อความเสี่ยงเงินเฟ้อเหล่านี้ เขาตั้งข้อสังเกตว่าการเติบโตของผลผลิตที่เพิ่มขึ้นจะเป็นการพัฒนาที่น่ายินดี เนื่องจากจะช่วยส่งเสริมการเติบโตที่แข็งแกร่งยิ่งขึ้นทั้งในด้านค่าจ้างและผลกำไรตามที่ระบุและตามจริง

การส่งออกและนำเข้าของจีนยังคงหดตัว

ในเดือนสิงหาคม จีนรายงานการส่งออกหดตัวเป็นเดือนที่สี่ติดต่อกัน โดยลดลง -8.8% yoy เหลือ USD 284.9B อย่างไรก็ตาม การหดตัวนั้นแคบกว่าที่ตลาดคาดการณ์ไว้ว่าจะลดลง -9.5% yoy และดีขึ้นจากการลดลง -14.5% yoy ในเดือนกรกฎาคม

การนำเข้ายังหดตัว -7.3% yoy เป็น USD 216.5B เกินความคาดหมายที่ลดลง -9.4% yoy และดีขึ้นจากการลดลง -12.4% yoy ในเดือนกรกฎาคม ซึ่งถือเป็นแนวโน้มการหดตัวนำเข้าทุกเดือนในปี 2566 เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว

แม้ว่าตัวเลขเหล่านี้จะเกินความคาดหวัง แต่การเกินดุลการค้าก็ลดลงจาก USD -80.6B เป็น USD -68.4B เกือบจะสอดคล้องกับการคาดการณ์ที่ USD -60.0B

แม้ว่าการส่งออกและการนำเข้าที่หดตัวแคบลงอาจมองว่าเป็นการพัฒนาเชิงบวกเล็กน้อย แต่ก็ไม่ได้เปลี่ยนแปลงคำอธิบายที่กว้างขึ้นเกี่ยวกับการระบายความร้อนทางเศรษฐกิจในจีน

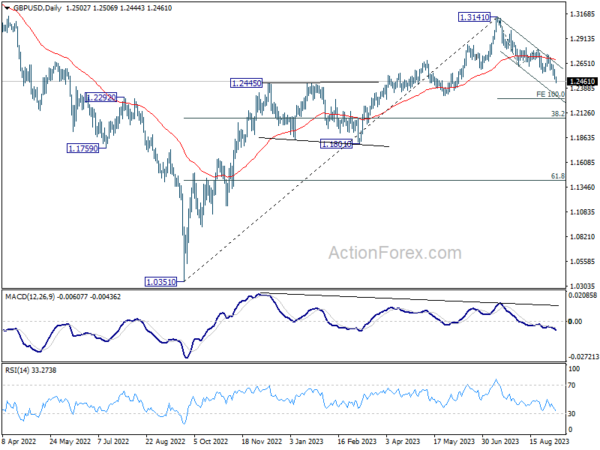

GBP/USD แนวโน้มช่วงกลางวัน

ไพวอทรายวัน: (S1) 1.2463; (ป) 1.2526; (R1) 1.2569; มากกว่า…

การลดลงของ GBP/USD ยังคงดำเนินต่อไปในวันนี้ และอคติระหว่างวันยังคงอยู่ในด้านลบ ปัจจุบันลดลงจาก 1.3141 ควรตั้งเป้าหมายการฉาย 100% ที่ 1.3141 ถึง 1.2618 จาก 1.2799 ที่ 1.2276 ในทางกลับกัน แนวต้านเล็กน้อยที่สูงกว่า 1.2546 จะทำให้อคติระหว่างวันเป็นกลางและทำให้เกิดการแข็งตัว แต่ความเสี่ยงจะยังคงเป็นขาลงตราบใดที่แนวต้าน 1.2799 ยังคงมีอยู่ ในกรณีที่ฟื้นตัว

ในภาพรวม การตกลงมาจาก 1.3141 จุดบนระยะกลางถือเป็นการปรับฐานของแนวโน้มขาขึ้นจาก 1.0351 (ต่ำปี 2022) การลดลงลึกลงไปจะเห็นการย้อนกลับ 38.2% ที่ 1.0351 ถึง 1.3141 ที่ 1.2075 จะเห็นการสนับสนุนที่แข็งแกร่งเพื่อให้มีการฟื้นตัวในครั้งแรก แต่แนวโน้มจะเป็นกลางที่สุดตราบใดที่แนวต้าน 1.3141 ยังคงอยู่ และการแข็งตัวจากจุดนั้นถูกกำหนดให้ขยายออกไป จนกว่าจะมีการพัฒนาเพิ่มเติม

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 22:45 | ดอลลาร์นิวซีแลนด์ | การผลิตการขายไตรมาสที่ 2 | 0.20% | -2.80% | -2.50% | |

| 01:30 น | ดอลลาร์ออสเตรเลีย | ดุลการค้า (AUD) ก.ค | 8.04B | 10.05B | 11.32B | 10.27B |

| 03:00 | หยวน | ดุลการค้า (USD) ส.ค | 68.4B | 68.0B | 80.6B | |

| 03:00 | หยวน | ดุลการค้า (CNY) ส.ค | 488B | 494B | 576B | |

| 05:00 น | เยนญี่ปุ่น | ดัชนีชี้นำเศรษฐกิจ ก.ค | 107.6 | 107.9 | 109.1 | |

| 05:45 | CHF | อัตราการว่างงาน ส.ค | 2.10% | 2.10% | 2.10% | |

| 06:00 น | ยูโร | การผลิตภาคอุตสาหกรรมของเยอรมนี M/M ก.ค | -0.80% | -0.40% | -1.50% | |

| 06:45 | ยูโร | ดุลการค้าฝรั่งเศส (EUR) ก.ค | -8.1B | -6.8B | -6.7B | -6.8B |

| 07:00 น | CHF | ทุนสำรองเงินตราต่างประเทศ (CHF) ส.ค | 694B | 698B | ||

| 08:00 น | ยูโร | ยอดขายปลีกของอิตาลี M/M ก.ค | 0.40% | 0.20% | -0.20% | |

| 09:00 น | ยูโร | GDP ยูโรโซน Q/Q Q2 | 0.10% | 0.30% | 0.30% | |

| 12:30 น | แคนาดา | ใบอนุญาตก่อสร้าง M/M ก.ค | -1.50% | 7.50% | 6.10% | |

| 12:30 น | ดอลล่าร์ | การขอรับสวัสดิการว่างงานเบื้องต้น (1 ก.ย.) | 216K | 235K | 228K | |

| 12:30 น | ดอลล่าร์ | ผลผลิตนอกภาคการเกษตร ไตรมาสที่ 2 | 3.50% | 3.50% | 3.70% | |

| 12:30 น | ดอลล่าร์ | ต้นทุนแรงงานต่อหน่วย ไตรมาสที่ 2 | 2.20% | 1.80% | 1.60% | |

| 14:00 น | แคนาดา | ไอวีย์ PMI ส.ค | 49.2 | 48.6 | ||

| 14:30 น | ดอลล่าร์ | การจัดเก็บก๊าซธรรมชาติ | 38B | 32B | ||

| 15:00 น | ดอลล่าร์ | สินค้าคงคลังน้ำมันดิบ | -1.8M | -10.6M |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link