กิจกรรมในตลาดการเงินค่อนข้างเงียบ Nikkei แสดงการเพิ่มขึ้นอย่างโดดเด่น แม้ว่าสิ่งนี้จะสะท้อนให้เห็นถึงความต่อเนื่องของรูปแบบ flip-flop ล่าสุดในช่วงที่กำหนด ซึ่งบ่งชี้ถึงการรวมฐานอย่างต่อเนื่อง รูปแบบที่คล้ายกันนี้พบได้ในตลาดหลักอื่นๆ ของเอเชียเช่นกัน

ที่ด้านหน้าของสกุลเงิน คู่สกุลเงินหลักและการตัดกันจะอยู่ในกรอบของวันศุกร์ในขณะนี้ โดยตลาดกำลังรอการเคลื่อนไหวครั้งต่อไป การเผยแพร่ข้อมูล PMI จากยูโรโซนและสหราชอาณาจักรอาจทำให้เกิดความผันผวนในวันนี้ อย่างไรก็ตาม จุดสนใจหลักของเทรดเดอร์จะปฏิเสธไม่ได้คือเหตุการณ์สำคัญที่กำลังจะเกิดขึ้น – การตัดสินใจเกี่ยวกับอัตราดอกเบี้ยของ FOMC และ ECB – ซึ่งจะเปิดตัวในปลายสัปดาห์นี้ พร้อมกับการเปิดเผยข้อมูลเศรษฐกิจที่สำคัญหลายรายการ

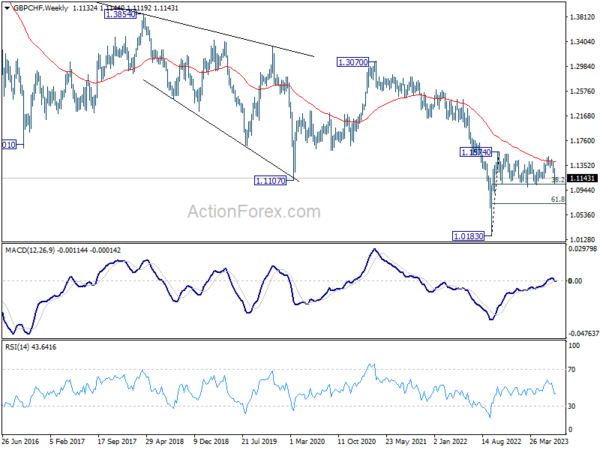

ในทางเทคนิคแล้ว GBP/CHF จะน่าสนใจเนื่องจากขณะนี้กำลังพยายามดึงแนวรับจากด้านล่างของรูปแบบระยะกลาง การสนับสนุนที่แข็งแกร่งยังคงเป็นที่ชื่นชอบที่ประมาณ 38.2% retracement ของ 1.0183 ถึง 1.1574 ที่ 1.1043 เพื่อนำมาซึ่งการดีดตัว อย่างไรก็ตาม การทะลุ 1.1043 อย่างต่อเนื่อง ประกอบกับการปฏิเสธก่อนหน้านี้โดย 55 W EMA (ตอนนี้ที่ 1.1398) อาจเป็นสัญญาณที่ค่อนข้างหยาบคาย ซึ่งอาจกระตุ้นการเร่งขาลงผ่านการย้อนกลับ 61.8% ที่ 1.0714

ในเอเชียในขณะที่เขียน Nikkei เพิ่มขึ้น 1.26% HSI ฮ่องกงลดลง -1.40% China Shanghai SSE เพิ่มขึ้น 0.08% สิงคโปร์สเตรทไทม์ลดลง -0.53% อัตราผลตอบแทน JGB 10 ปีของญี่ปุ่นลดลง -0.0039 ที่ 0.462

การผลิต PMI ของญี่ปุ่นลดลงเหลือ 49.4 แรงกดดันด้านราคาฟื้นตัว

PMI ภาคการผลิตของญี่ปุ่นลดลงเล็กน้อยจาก 49.8 ในเดือนมิถุนายนเป็น 49.4 ในเดือนกรกฎาคม ซึ่งต่ำกว่า 50.1 ที่คาดการณ์ไว้ อย่างไรก็ตาม ผลผลิตภาคการผลิตของ PMI เพิ่มขึ้นเล็กน้อย โดยเพิ่มขึ้นจาก 48.1 เป็น 48.4 PMI Services ลดลงเล็กน้อย โดยลดลงจาก 54.0 เป็น 53.9 PMI คอมโพสิตซึ่งบ่งบอกถึงสุขภาพโดยรวมของเศรษฐกิจไม่เปลี่ยนแปลงที่ 52.1

Usamah Bhatti นักเศรษฐศาสตร์จาก S&P Global Market Intelligence เน้นว่ากิจกรรมระหว่างบริษัทเอกชนในญี่ปุ่นขยายแนวการเติบโตเป็นเดือนที่เจ็ดติดต่อกัน การคงอยู่ของแนวโน้มนี้ส่วนใหญ่เป็นผลมาจากการพัฒนาอย่างต่อเนื่องและดีขึ้นอย่างมากในผู้ให้บริการ ในขณะที่ผู้ผลิตรายงานการชะลอตัวที่เบาบางลงในช่วงรุ่งสางของไตรมาสที่ 3

อย่างไรก็ตาม Bhatti ได้เน้นย้ำถึงสถานการณ์อุปสงค์ที่แข็งแกร่งน้อยกว่าของบริษัทเอกชนเมื่อเทียบกับช่วงการสำรวจครั้งก่อน ข้อมูลล่าสุดชี้ให้เห็นถึงคำสั่งซื้อใหม่ที่เพิ่มขึ้นเพียงเล็กน้อย ซึ่งส่งสัญญาณถึงอุปสงค์ที่อาจชะลอตัวลง

โดยเฉพาะอย่างยิ่งในช่วงครึ่งหลังของปี 2566 ได้เห็น “แรงกดดันด้านราคาที่เพิ่มขึ้นอีกครั้ง” ภายในภาคเอกชน อัตราเงินเฟ้อของราคานำเข้าได้เพิ่มขึ้นอย่างรวดเร็วเป็นครั้งแรกนับตั้งแต่เดือนมกราคม แนวโน้มนี้สะท้อนให้เห็นทั่วทั้งภาคการผลิตและบริการ โดยทั้งคู่รายงานอัตราเงินเฟ้อราคาผลผลิตที่สูงขึ้น

คอมโพสิต PMI ของออสเตรเลียลดลงเหลือ 48 แต่ยังคงอยู่ในเส้นทางแคบสำหรับการลงจอดอย่างนุ่มนวล

PMI Manufacturing ของออสเตรเลียบันทึกการปรับขึ้นเล็กน้อยในเดือนกรกฎาคม โดยเพิ่มขึ้นจาก 48.2 เป็น 49.6 ซึ่งนับเป็นระดับสูงสุดในรอบ 5 เดือน แต่ก็ยังต่ำกว่าเกณฑ์การขยายตัวที่ 50 ในขณะเดียวกัน PMI Services ก็ลดลงจาก 50.3 เป็น 48.0 ซึ่งแตะระดับต่ำสุดในรอบ 7 เดือน ผลที่ตามมาคือ PMI แบบรวมซึ่งเป็นมาตรวัดของภาคส่วนรวม ลดลงจาก 50.1 เป็น 48.3 ซึ่งเป็นระดับต่ำสุดในรอบ 7 เดือนเช่นกัน

Warren Hogan หัวหน้าที่ปรึกษาด้านเศรษฐกิจของ Judo Bank ระบุว่าตัวเลขที่อ่อนแอในเดือนกรกฎาคมส่วนใหญ่มาจากการลดลงของกิจกรรมทางธุรกิจในภาคบริการ ซึ่งก่อนหน้านี้อยู่ในเส้นทางการฟื้นตัวในปี 2023 แต่ “เศรษฐกิจของออสเตรเลียยังคงอยู่ใน ‘เส้นทางแคบ’ สำหรับการลงจอดที่นุ่มนวล”

รายงาน Flash ประจำเดือนกรกฎาคมทำให้เกิดความกังวลเกี่ยวกับอัตราเงินเฟ้อ แม้จะมีการชะลอตัวของกิจกรรม แต่ตัวบ่งชี้ราคาก็มีแนวโน้มสูงขึ้นโดยเฉพาะในภาคบริการ สัญญาณเงินเฟ้อเหล่านี้ยังคงเพิ่มขึ้น โดยชี้ไปที่อัตราเงินเฟ้อที่อาจเกิดขึ้นที่ประมาณ 4-5% ซึ่งเกินเป้าหมายของ RBA ที่ 2% ถึง 3% อย่างมาก

Hogan ตั้งข้อสังเกตว่าแนวโน้ม disinflationary ที่เห็นได้ชัดตลอดปี 2022 “ดูเหมือนจะหยุดลง” ด้วยเหตุนี้ ตัวเลขในเดือนกรกฎาคมจะให้ข้อมูลเชิงลึกที่สำคัญว่าอัตราเงินเฟ้อของออสเตรเลียสอดคล้องกับแนวโน้มที่ลดลงซึ่งเห็นในประเทศอื่นๆ เมื่อเร็ว ๆ นี้หรือไม่ หรือว่าประเทศนี้ “ถูกกำหนดให้ประสบกับแนวโน้มเงินเฟ้อที่เหนียวแน่นมากขึ้นในปี 2023/24”

การส่งออกสินค้าของนิวซีแลนด์เพิ่มขึ้น 1.3% yoy ในเดือนมิถุนายน การนำเข้าลดลง -14% yoy

ในเดือนมิถุนายน 2023 การส่งออกสินค้าของนิวซีแลนด์เพิ่มขึ้นเล็กน้อย 1.3% yoy ซึ่งเทียบเท่ากับ 84 ล้านเหรียญนิวซีแลนด์ รวมเป็น NZD 6.3B ในทางกลับกัน ประเทศนี้พบว่าการนำเข้าสินค้าลดลงอย่างมากถึง -14.0% yoy หรือ NZD -1.1B ทำให้ยอดรวมลดลงเหลือ NZD 6.3B สิ่งนี้ทำให้ดุลการค้ารายเดือนเกินดุล NZD 9 ล้าน ซึ่งต่ำกว่าการคาดการณ์ของตลาดที่ 235 ล้านดอลลาร์นิวซีแลนด์

การมองลึกเข้าไปในคู่ค้าชั้นนำของประเทศเผยให้เห็นผลลัพธ์ที่หลากหลายในการส่งออก เดือนมิถุนายน 2023 การส่งออกทั้งหมดไปยังจีนลดลง -124 ล้านดอลลาร์นิวซีแลนด์ (-7.2% yoy) และไปยังสหภาพยุโรป -98 ล้านดอลลาร์นิวซีแลนด์ (-20%) นอกจากนี้ การส่งออกไปยังญี่ปุ่นยังลดลง NZD -56m (-13%) ในแง่บวก การส่งออกไปยังออสเตรเลียและสหรัฐอเมริกาเพิ่มขึ้น 190 ล้านดอลลาร์นิวซีแลนด์ (30%) และ 91 ล้านดอลลาร์นิวซีแลนด์ (13%) ตามลำดับ

ในแง่ของการนำเข้ามีการลดลงอย่างเห็นได้ชัดทั่วกระดาน จีนซึ่งเป็นหนึ่งในคู่ค้านำเข้าหลักของนิวซีแลนด์ มีมูลค่าลดลง NZD -232 ล้าน (-16% yoy) ในขณะที่สหภาพยุโรปสังเกตว่าลดลง -100 ล้านดอลลาร์นิวซีแลนด์ (-9.2%) นอกจากนี้ การนำเข้าจากออสเตรเลียและสหรัฐอเมริกาลดลง NZD -93m (-12%) และ NZD -96m (-14%) ตามลำดับ เกาหลีใต้บันทึกการส่งออกไปยังนิวซีแลนด์ลดลงมากที่สุด โดยลดลง NZD -136 ล้าน (-26%)

การปรับขึ้นของเฟดและ ECB อาจไม่สำเร็จ มีข้อมูลจำนวนมากที่ต้องแยกแยะ

สัปดาห์ที่จะถึงนี้จะมีความคาดหวังสูงเนื่องจากทั้งเฟดและ ECB ได้รับการคาดหมายอย่างกว้างขวางว่าจะขึ้นอัตราดอกเบี้ย 25bps ผลักดันอัตราดอกเบี้ยไปที่ 5.25-5.50% และ 4.25% ตามลำดับ อย่างไรก็ตาม สถาบันการเงินทั้งสองได้มาถึงขั้นตอนที่การตัดสินใจในภายหลังจะขึ้นอยู่กับแนวโน้มของข้อมูลเป็นอย่างมาก ด้วยการประชุมนโยบายการเงินครั้งต่อไปที่มีกำหนดจัดขึ้นในช่วงกลางเดือนกันยายน ข้อความในสัปดาห์นี้คาดว่าจะไม่มีข้อผูกมัดเป็นส่วนใหญ่ แม้ว่าคำมั่นสัญญาที่จะต่อสู้กับอัตราเงินเฟ้อจะมีการย้ำอีกครั้ง แต่สถาบันทั้งสองก็ไม่น่าจะให้ข้อบ่งชี้ที่ชัดเจนเกี่ยวกับการเคลื่อนไหวครั้งต่อไป ซึ่งจะขึ้นอยู่กับข้อมูลที่เข้ามาและประมาณการเศรษฐกิจใหม่ในเดือนกันยายน ดังนั้น การประชุมเหล่านี้อาจถือว่าไม่ใช่กิจกรรมในที่สุด

ในกิจกรรมอื่นๆ ของธนาคารกลาง คาดว่า BoJ จะคงนโยบายการเงินในสัปดาห์นี้ รวมถึงคงอัตราผลตอบแทนสูงสุดไว้ที่ 0.50% BoC จะเผยแพร่สรุปการพิจารณาจากการประชุมครั้งล่าสุดด้วย

สัปดาห์ที่จะถึงนี้จะมีการเปิดเผยข้อมูลเศรษฐกิจอย่างคึกคักเช่นกัน นักลงทุนจะเฝ้าติดตาม PMI ในวันจันทร์ของออสเตรเลีย ญี่ปุ่น ยูโรโซน สหราชอาณาจักร และสหรัฐอเมริกาอย่างใกล้ชิด ข้อมูลสำคัญอื่น ๆ ที่น่าจับตามองในระหว่างสัปดาห์ ได้แก่ GDP ของสหรัฐ ความเชื่อมั่นผู้บริโภคและอัตราเงินเฟ้อ PCE บรรยากาศทางธุรกิจ Ifo ของเยอรมนีและความเชื่อมั่นของผู้บริโภค Gfk GDP ของแคนาดา รวมถึง CPI ของออสเตรเลียและยอดค้าปลีก

นี่คือไฮไลท์บางส่วนสำหรับสัปดาห์:

- วันจันทร์: ดุลการค้านิวซีแลนด์; PMI ของออสเตรเลีย; ดัชนี PMI ของญี่ปุ่น; PMI ของยูโรโซน; ดัชนี PMI ของสหราชอาณาจักร; PMI ของสหรัฐฯ

- วันอังคาร: บรรยากาศทางธุรกิจ Ifo ของเยอรมนี; ดัชนีราคาบ้านสหรัฐ ความเชื่อมั่นผู้บริโภค

- วันพุธ: ดัชนีราคาบริการองค์กรของญี่ปุ่น; ดัชนีราคาผู้บริโภคของออสเตรเลีย; การคาดการณ์ทางเศรษฐกิจของ Swiss Credit Suisse; ปริมาณเงินยูโรโซน M3; ยอดขายบ้านใหม่ในสหรัฐอเมริกา นาที BoC; การตัดสินใจเกี่ยวกับอัตรา FOMC

- วันพฤหัสบดี: ราคานำเข้าของออสเตรเลีย; ความเชื่อมั่นของผู้บริโภคเยอรมนี Gfk; การตัดสินใจเกี่ยวกับอัตราดอกเบี้ยของ ECB; GDP ของสหรัฐฯ ผู้ขอรับสวัสดิการว่างงาน ยอดสั่งซื้อสินค้าคงทน ดุลการค้า ยอดขายบ้านที่รอดำเนินการ

- วันศุกร์: Japan Tokyo CPI, การตัดสินใจเกี่ยวกับอัตราของ BoJ; PPI ของออสเตรเลีย ยอดค้าปลีก; GDP ของฝรั่งเศส; แฟลช CPI ของเยอรมนี; บารอมิเตอร์เศรษฐกิจ KOF ของสวิส; จีดีพีของแคนาดา; รายได้และการใช้จ่ายส่วนบุคคลของสหรัฐฯ และอัตราเงินเฟ้อ PCE ดัชนีต้นทุนการจ้างงาน

รายงานประจำวันของ AUD/USD

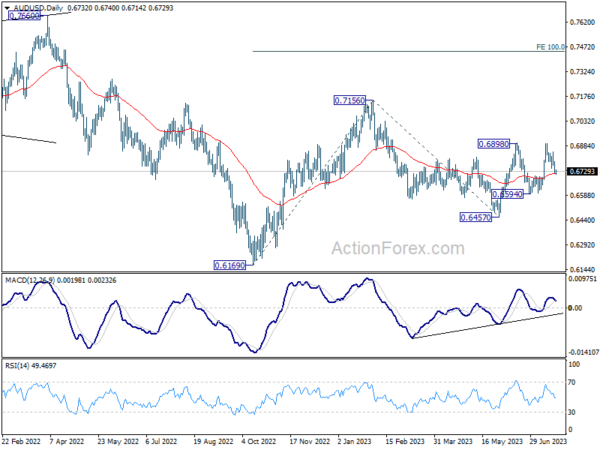

Pivots รายวัน: (S1) 0.6707; (พ) 0.6747; (R1) 0.6772; มากกว่า…

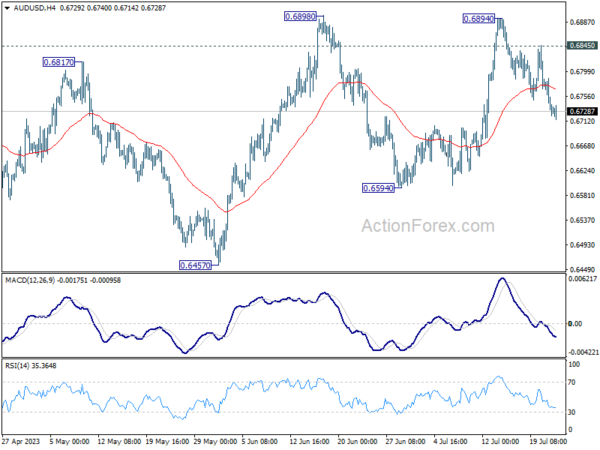

อคติระหว่างวันใน AUD/USD ยังคงเป็นข้อเสียเล็กน้อย ณ จุดนี้ ควรเห็นการลดลงที่ลึกกว่า แต่ข้อเสียควรอยู่เหนือการสนับสนุน 0.6594 เพื่อนำมาซึ่งการดีดตัว ในทางกลับกัน เหนือ 0.6845 จะนำการทดสอบแนวต้าน 0.6898 อีกครั้ง การแตกหักอย่างเด็ดขาดจะกลับมาเพิ่มขึ้นจาก 0.6457

ในภาพรวม การเคลื่อนไหวของราคาจาก 0.7156 ถูกมองว่าเป็นการปรับฐานเพื่อรีบาวด์จาก 0.6169 (ต่ำสุดในปี 2022) การทะลุแนวต้าน 0.6898 จะยืนยันว่าการเพิ่มขึ้นจาก 0.6169 พร้อมที่จะดำเนินการต่อที่ 0.7156 เป้าหมายต่อไปคือการคาดการณ์ 100% ที่ 0.6169 ถึง 0.7156 จาก 0.6457 ที่ 0.7444 สำหรับตอนนี้ กรณีนี้จะเป็นกรณีที่ชื่นชอบตราบเท่าที่ 55 D EMA (ตอนนี้อยู่ที่ 0.6715)

อัพเดทเครื่องชี้เศรษฐกิจ

| GMT | ซีซี | เหตุการณ์ | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไข |

|---|---|---|---|---|---|---|

| 22:45น | นิวซีแลนด์ | ดุลการค้า NZD มิ.ย | 9 ม | 235M | 46 ม | 52M |

| 23:00 น | ดอลลาร์ออสเตรเลีย | PMI ภาคการผลิต ก.ค. P | 49.6 | 48.2 | ||

| 23:00 น | ดอลลาร์ออสเตรเลีย | บริการ PMI ก.ค. P | 48 | 50.3 | ||

| 00:30 น | เยนญี่ปุ่น | PMI ภาคการผลิต ก.ค. P | 49.4 | 50.1 | 49.8 | |

| 07:15 น | ยูโร | ฝรั่งเศส PMI ภาคการผลิต Jul P | 46.1 | 46 | ||

| 07:15 น | ยูโร | ฝรั่งเศส บริการ PMI ก.ค. P | 48.4 | 48 | ||

| 07:30 น | ยูโร | PMI ภาคการผลิตของเยอรมนี ก.ค. P | 41.2 | 40.6 | ||

| 07:30 น | ยูโร | PMI ภาคบริการของเยอรมนี Jul P | 53.1 | 54.1 | ||

| 08:00 น | ยูโร | PMI ภาคการผลิตของยูโรโซน ก.ค. P | 43.5 | 43.4 | ||

| 08:00 น | ยูโร | PMI ภาคบริการของยูโรโซน Jul P | 51.5 | 52 | ||

| 08:30 น | ปอนด์สเตอร์ลิง | PMI ภาคการผลิต ก.ค. P | 46.1 | 46.5 | ||

| 08:30 น | ปอนด์สเตอร์ลิง | บริการ PMI ก.ค. P | 53.1 | 53.7 | ||

| 13:45 น | ดอลล่าร์ | PMI ภาคการผลิต ก.ค. P | 46.3 | |||

| 13:45 น | ดอลล่าร์ | บริการ PMI ก.ค. P | 54.4 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link