ดอลลาร์ร่วงลงอย่างมากในช่วงต้นของสหรัฐ ซึ่งตอบสนองต่อรายงานที่ว่าทั้งพาดหัวข่าวและ CPI หลักชะลอตัวลงในเดือนพฤษภาคม การพัฒนานี้ช่วยเพิ่มความมั่นใจให้กับผู้กำหนดนโยบายของเฟดที่จะข้ามการเข้มงวดในการตัดสินใจในวันพรุ่งนี้ ในขณะเดียวกัน ดอลลาร์แคนาดาและเงินเยนกำลังตามมาด้วยค่าที่อ่อนค่าที่สุดถัดไปสำหรับตอนนี้

ตรงกันข้าม สเตอร์ลิงกำลังเห็นการพุ่งขึ้นสูง ดีดตัวขึ้นจากการดิ่งลงครั้งแรก ตัวเลขการจ้างงานที่แข็งแกร่งโดยเฉพาะอย่างยิ่งการเติบโตของค่าจ้างที่แข็งแกร่งกำลังเสริมความแข็งแกร่งให้กับข้อโต้แย้งสำหรับการปรับขึ้นอัตราดอกเบี้ยอีกครั้งโดย BoE ในสัปดาห์หน้า อย่างไรก็ตาม ยูโรกำลังร่วงตามหลังข้อมูล ZEW ของเยอรมนีที่น่าผิดหวัง ดอลลาร์ออสเตรเลียและนิวซีแลนด์ผสมกันในขณะนี้ แต่ยังคงเป็นหนึ่งในนักแสดงที่ดีที่สุดประจำสัปดาห์

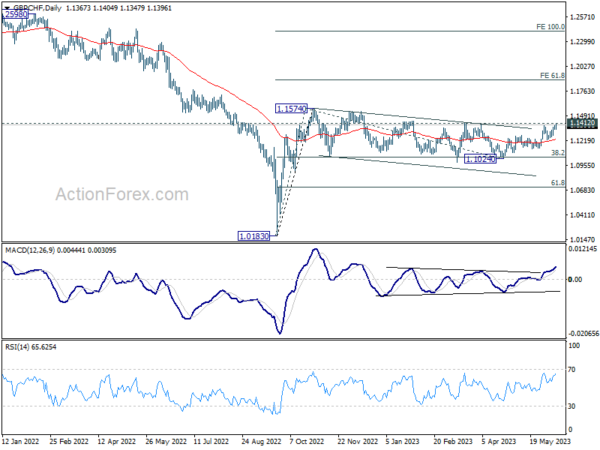

ในทางเทคนิคแล้ว GBP/CHF ควรค่าแก่ความสนใจในสัปดาห์นี้ โดยเฉพาะอย่างยิ่งกับข้อมูล GDP ของสหราชอาณาจักรในวันพรุ่งนี้ ตอนนี้กดที่แนวต้าน 1.1412 การพักตัวจะเพิ่มในกรณีที่รูปแบบการแก้ไขทั้งหมดจาก 1.1574 เสร็จสมบูรณ์ ที่สำคัญกว่านั้น แนวโน้มขาขึ้นจาก 1.0183 อาจพร้อมที่จะกลับสู่ระดับสูงสุด 1.1574 มาดูกันว่าจะเป็นอย่างไร

ในยุโรป ณ เวลาที่เขียน FTSE เป็นแบบแบน DAX เพิ่มขึ้น 0.29% CAC เพิ่มขึ้น 0.28% อัตราผลตอบแทน 10 ปีของเยอรมนีลดลง -0.028 ที่ 2.363 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 1.80% HSI ฮ่องกงเพิ่มขึ้น 0.60% China Shanghai SSE เพิ่มขึ้น 0.15% สิงคโปร์สเตรทไทมส์ลดลง -0.21% อัตราผลตอบแทน JGB 10 ปีของญี่ปุ่นลดลง -0.0078 เป็น 0.421

ในยุโรป ณ เวลาที่เขียน FTSE เป็นแบบแบน DAX เพิ่มขึ้น 0.29% CAC เพิ่มขึ้น 0.28% อัตราผลตอบแทน 10 ปีของเยอรมนีลดลง -0.028 ที่ 2.363 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 1.80% HSI ฮ่องกงเพิ่มขึ้น 0.60% China Shanghai SSE เพิ่มขึ้น 0.15% สิงคโปร์สเตรทไทมส์ลดลง -0.21% อัตราผลตอบแทน JGB 10 ปีของญี่ปุ่นลดลง -0.0078 เป็น 0.421

ดัชนี CPI ของสหรัฐชะลอตัวลงเป็น 4.0% yoy ในเดือนพฤษภาคม CPI หลักลดลงเป็น 5.3% yoy

ดัชนี CPI ของสหรัฐเพิ่มขึ้น 0.1% mom ในเดือนพ.ค. ต่ำกว่าที่คาดไว้ที่ 0.3% mom ดัชนีราคาผู้บริโภคหลัก รายการทั้งหมดลดอาหารและพลังงาน เพิ่มขึ้น 0.4% แม่ ตรงกับความคาดหวัง ดัชนีอาหารเพิ่มขึ้น 0.2% ในขณะที่ดัชนีพลังงานลดลง -0.3% mom

ในช่วง 12 เดือน CPI ชะลอตัวจาก 4.9% yoy เป็น 4.0% yoy ซึ่งต่ำกว่าที่คาดไว้ที่ 4.2% yoy นั่นเป็นการอ่านที่ต่ำที่สุดนับตั้งแต่เดือนมีนาคม 2564 แกน CPI ชะลอตัวจาก 5.5% yoy เป็น 5.3% yoy ซึ่งตรงกับความคาดหวัง ดัชนีพลังงานลดลง -11.7% yoy ในขณะที่ดัชนีอาหารเพิ่มขึ้น 6.7% yoy

ความเชื่อมั่นทางเศรษฐกิจของเยอรมนี ZEW เพิ่มขึ้นเป็น -8.5 แต่สถานการณ์ปัจจุบันร่วงลงอย่างรวดเร็ว

ความเชื่อมั่นทางเศรษฐกิจของเยอรมนี ZEW เพิ่มขึ้นเล็กน้อยจาก -10.7 เป็น -8.5 ในเดือนพฤษภาคม ซึ่งสูงกว่าความคาดหมายที่ -14.7 อย่างไรก็ตาม ดัชนีสถานการณ์ปัจจุบัน ลดลง “อย่างรวดเร็วมาก” จาก -34.8 เป็น -56.5 ซึ่งแย่กว่าที่คาดการณ์ไว้ที่ -40 มาก

“ตัวบ่งชี้ ZEW ของความเชื่อมั่นทางเศรษฐกิจแสดงให้เห็นการปรับปรุงเล็กน้อย แต่ยังคงอยู่ในแดนลบ ซึ่งหมายความว่าผู้เชี่ยวชาญไม่ได้คาดหวังว่าสถานการณ์ทางเศรษฐกิจจะดีขึ้นในช่วงครึ่งหลังของปี โดยเฉพาะอย่างยิ่งภาคส่วนที่เน้นการส่งออกมีแนวโน้มที่จะทำงานได้ไม่ดีเนื่องจากเศรษฐกิจโลกที่อ่อนแอ อย่างไรก็ตาม ภาวะเศรษฐกิจถดถอยในปัจจุบันโดยทั่วไปไม่ถือว่าน่าวิตกเป็นพิเศษ” ประธาน ZEW Achim Wambach กล่าว

ความเชื่อมั่นทางเศรษฐกิจของยูโรโซน ZEW ลดลงจาก -9.4 เป็น -10.0 ซึ่งเหนือความคาดหมายที่ -13.1 ดัชนีสถานการณ์ปัจจุบันลดลงจาก -14.4 เป็น -41.9

ยอดดุลของยูโรโซนสำหรับอัตราดอกเบี้ยระยะสั้นอยู่ที่ 72.3 ซึ่งบ่งชี้ถึงการปรับขึ้นอัตราดอกเบี้ยที่คาดการณ์ไว้ ในทางกลับกัน อัตราดอกเบี้ยระยะสั้นของสหรัฐฯ อยู่ที่ 16.6 ซึ่งบ่งชี้ว่าไม่มีการเปลี่ยนแปลงของอัตราดอกเบี้ย

พนักงานจ้างงานในสหราชอาณาจักรเพิ่มขึ้น 23,000 คนในเดือนพ.ค. อัตราว่างงานลดลงเหลือ 3.8% ในเดือนเม.ย

ในเดือนพฤษภาคม ค่าจ้างพนักงานในสหราชอาณาจักรเพิ่มขึ้น 0.1% mom หรือ 23k เมื่อเปรียบเทียบกับเดือนเดียวกันของปีที่แล้ว เงินเดือนพนักงานเพิ่มขึ้น 1.6% yoy หรือ 460k ค่าจ้างเฉลี่ยต่อเดือนเพิ่มขึ้น 7.0% yoy ซึ่งสูงที่สุดในภาคกิจกรรมบริการอื่นๆ โดยเพิ่มขึ้น 10.1% yoy และต่ำที่สุดในภาคศิลปะ บันเทิง และนันทนาการ โดยเพิ่มขึ้น 5.4% yoy จำนวนผู้อ้างสิทธิ์ลดลง -13.6k เทียบกับที่คาดไว้ 21.4k

ในช่วงสามเดือนจนถึงเดือนเมษายน อัตราการว่างงานลดลงเหลือ 3.8% เทียบกับที่คาดการณ์ไว้ที่ 4.0% รายได้เฉลี่ยไม่รวมโบนัสเร่งขึ้นจาก 6.8% เป็น 7.2% เหนือความคาดหมายที่ 6.9% รายได้เฉลี่ยรวมโบนัสเร่งขึ้นจาก 6.1% เป็น 6.5% เหนือความคาดหมายที่ 6.1%

ความเชื่อมั่นของผู้บริโภคในออสเตรเลีย Westpac เพิ่มขึ้น 0.2% ลดลงหลังจากการปรับขึ้นของ RBA

ดัชนีความเชื่อมั่นผู้บริโภค Westpac ของออสเตรเลียเพิ่มขึ้นเล็กน้อย 0.2% เป็น 79.2 ในเดือนมิถุนายน อย่างไรก็ตาม ดัชนียังคงวนเวียนอยู่ใน “จุดต่ำสุดของภาวะถดถอย” ในปีที่ผ่านมา คล้ายกับตัวเลขที่บันทึกไว้ในช่วง “ถดถอยลึก” ในช่วงปลายทศวรรษ 1980/ต้นทศวรรษ 1990

คำตอบที่รวบรวมได้ในช่วงการสำรวจ (5-9 มิถุนายน) สะท้อนถึงผลกระทบอย่างมากของการปรับขึ้นอัตราดอกเบี้ยที่ไม่คาดคิดของ RBA ในวันที่ 6 มิถุนายน ความเชื่อมั่นได้เพิ่มขึ้นอย่างมากจาก 79.0 ในเดือนพฤษภาคมเป็น 89.0 ก่อนที่จะมีการประกาศการปรับขึ้นอัตราดอกเบี้ย อย่างไรก็ตาม มีการลดลงอย่างรวดเร็วหลังการประกาศ โดยดิ่งลงสู่ระดับต่ำสุดอย่างรุนแรงที่ 72.6

Westpac ชี้ให้เห็นว่าอัตราเงินเฟ้อยังคงเป็น “ตัวฉุดที่โดดเด่น” ต่อความเชื่อมั่นของผู้บริโภค บดบังแม้กระทั่งผลกระทบของอัตราดอกเบี้ยที่สูงขึ้น อย่างไรก็ตาม ความเชื่อมั่นในตลาดแรงงานกลับเป็นบวกอย่างสม่ำเสมอ

ในแง่ของการประชุม RBA ที่กำลังจะมีขึ้นในวันที่ 4 กรกฎาคม Westpac คาดการณ์ว่าการปรับขึ้นอัตราดอกเบี้ยพื้นฐานอีก 25 จุดโดยมีอัตราอยู่ที่ 4.35% โดยตั้งข้อสังเกตว่า “เนื่องจากข้อมูลเพิ่มเติมเพียงเล็กน้อยจะมีให้สำหรับความคาดหวังและต้นทุนแรงงานต่อหน่วยในระยะเวลาอันใกล้นี้ ดูเหมือนมีเหตุผลว่าการชะลอการเข้มงวดออกไปอีกหนึ่งเดือนเพื่อประเมินข้อมูลเพิ่มเติมดูเหมือนจะไม่จำเป็น”

ความเชื่อมั่นทางธุรกิจของ NAB ของออสเตรเลียลดลงเหลือ -4 เงื่อนไขลดลงเหลือ -8

ดัชนีความเชื่อมั่นทางธุรกิจ NAB ของออสเตรเลียรายงานการลดลงในเดือนพฤษภาคม โดยลดลงจาก 0 เป็น -4 นอกจากนี้ เงื่อนไขทางธุรกิจลดลงอย่างมากจาก 15 เหลือ 8 เมื่อดูรายละเอียดบางอย่าง เงื่อนไขการค้าลดลงจาก 22 เหลือ 14 เงื่อนไขการทำกำไรลดลงจาก 12 เหลือ 7 และเงื่อนไขการจ้างงานก็ลดลงเช่นกัน จาก 11 เหลือ 4

Alan Oster หัวหน้านักเศรษฐศาสตร์ของ NAB กล่าวว่า “สภาพธุรกิจบันทึกการลดลงอย่างแข็งแกร่งในเดือนพฤษภาคม และดูเหมือนว่าการผ่อนคลายอย่างค่อยเป็นค่อยไปที่เราได้เห็นจนถึงต้นปี 2566 ดูเหมือนจะแข็งแกร่งขึ้น” “ที่กล่าวว่า เงื่อนไขยังคงสูงกว่าค่าเฉลี่ยซึ่งสะท้อนว่าเศรษฐกิจแข็งแกร่งเพียงใดจนถึงปี 2565”

Oster ย้ำว่า “ส่วนประกอบย่อยทั้งสามผ่อนคลายลงในเดือนนี้ บ่งชี้ว่าการเติบโตของอุปสงค์กำลังอยู่ในระดับปานกลาง และเงื่อนไขการซื้อขาย การทำกำไร และการจ้างงานเริ่มสะท้อนถึงสิ่งนี้”

ความเชื่อมั่นทางธุรกิจกลับเข้าสู่โซนติดลบ โดยแกว่งตัวอยู่ในช่วงดัชนี 0 ถึง -4 ในช่วงหลายเดือนที่ผ่านมา “ความกังวลที่ใหญ่กว่าของเราคือการลดลงอย่างมากของคำสั่งซื้อล่วงหน้าในเดือนนี้” Oster กล่าว

ในขณะเดียวกัน มาตรการด้านราคากลับสูงขึ้นอีกครั้ง แต่ยังคงต่ำกว่าจุดสูงสุดในช่วงกลางปี 2565 อย่างเห็นได้ชัด “แนวโน้มในอีกไม่กี่เดือนข้างหน้าจะมีความสำคัญ เนื่องจาก RBA พยายามประเมินว่าได้ดำเนินการเพียงพอหรือไม่ และแรงกดดันด้านเงินเฟ้อที่แฝงอยู่กำลังผ่อนคลายลงอย่างทันท่วงทีหรือไม่” Oster กล่าว

จีนปรับลดอัตราดอกเบี้ยนโยบายระยะสั้นที่สำคัญ

PBOC ธนาคารกลางของจีนปรับลดอัตราดอกเบี้ยนโยบายระยะสั้นที่สำคัญ ซึ่งเป็นอัตราการซื้อคืนย้อนหลัง 7 วันลง -10bps จาก 2% เป็น 1.9% การเปลี่ยนแปลงนโยบายนี้คาดว่าจะช่วยเพิ่มสภาพคล่องอีก 2 พันล้านหยวนให้กับระบบเศรษฐกิจผ่านการซื้อคืนภายในระยะเวลา 7 วัน

นับเป็นการเคลื่อนไหวครั้งแรกในรอบ 10 เดือนที่ผ่านมา ย้อนกลับไปเมื่อเดือนสิงหาคมปีที่แล้ว เกิดขึ้นหลังจากธนาคารรายใหญ่ของประเทศประกาศลดอัตราดอกเบี้ยเงินฝากเมื่อสัปดาห์ที่แล้ว ซึ่งรวมถึงการลดอัตราดอกเบี้ยเงินฝากประจำระยะเวลา 5 ปีจาก 2.65% เป็น 2.5%

ช่วงเวลาของการตัดสินใจนี้มีความโดดเด่นเป็นพิเศษ เนื่องจากเกิดขึ้นก่อนการประกาศอัตราดอกเบี้ยเงินกู้ระยะกลางของ PBoC ซึ่งจะเปิดเผยในวันพฤหัสบดีนี้ นอกจากนี้ อัตราดอกเบี้ยเงินกู้ของธนาคารมีกำหนดเปิดตัวในวันที่ 20 มิถุนายน

นอกจากการพัฒนาทางการเงินในสัปดาห์นี้แล้ว จีนยังคาดว่าจะเผยแพร่ข้อมูลสินเชื่อเดือนพ.ค. พร้อมกับตัวชี้วัดกิจกรรมสำคัญหลายอย่าง เช่น ยอดค้าปลีกและการผลิตภาคอุตสาหกรรม

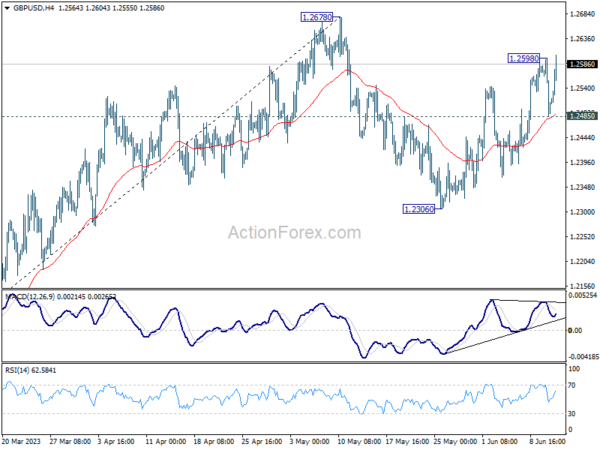

แนวโน้มช่วงกลางวันของ GBP/USD

Pivots รายวัน: (S1) 1.2466; (พ) 1.2533; (R1) 1.2578; มากกว่า…

อคติระหว่างวันใน GBP/USD กลับมาเป็นขาขึ้นเนื่องจากการดีดตัวขึ้นจาก 1.2306 กลับมาดำเนินต่อหลังจากการถอยร่นช่วงสั้นๆ ควรเห็นการชุมนุมต่อไปเพื่อทดสอบอีกครั้งที่ 1.2678 สูง จากโมเมนตัมปัจจุบัน การกลับหัวกลับหางอาจถูกจำกัด เพื่อนำการลดลงอีกครั้งเพื่อขยายรูปแบบการแก้ไขจาก 1.2678 ในข้อเสีย การแตกของการสนับสนุน 1.2485 จะเปลี่ยนอคติกลับไปเป็นข้อเสียสำหรับการสนับสนุน 1.2306 แทน

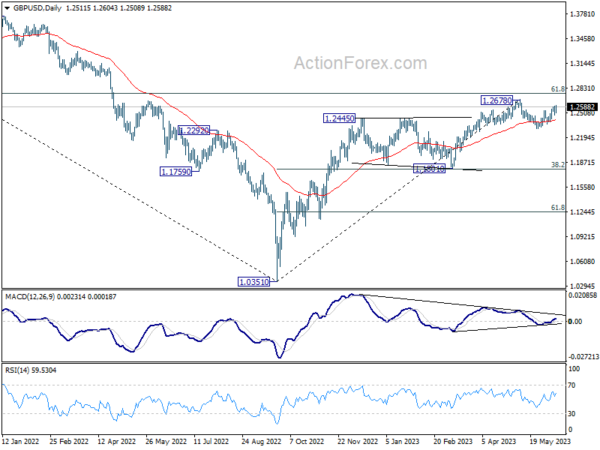

ในภาพรวม ตราบใดที่แนวรับ 1.1801 ยังคงอยู่ การเพิ่มขึ้นจาก 1.0351 จุดต่ำสุดระยะกลาง (ระดับต่ำสุดในปี 2022) คาดว่าจะขยายออกไปอีก การพักตัวอย่างต่อเนื่องของการย้อนกลับ 61.8% ที่ 1.4248 (สูงสุดในปี 2021) ไปที่ 1.0351 ที่ 1.2759 จะเพิ่มในกรณีของการกลับตัวของแนวโน้มขาขึ้นในระยะยาว อย่างไรก็ตาม การแตกหักอย่างมั่นคงของ 1.1801 จะบ่งบอกถึงการปฏิเสธโดย 1.2759 และนำมาซึ่งการลดลงที่ลึกยิ่งขึ้น แม้จะเป็นการปรับฐานก็ตาม

อัพเดทเครื่องชี้เศรษฐกิจ

| GMT | ซีซี | เหตุการณ์ | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไข |

|---|---|---|---|---|---|---|

| 23:50น | เยนญี่ปุ่น | BSI ดัชนีการผลิตขนาดใหญ่ Q2 | -0.4 | -10.5 | ||

| 00:30 น | ดอลลาร์ออสเตรเลีย | Westpac Consumer Confidence มิ.ย | 0.20% | -7.90% | ||

| 01:30 น | ดอลลาร์ออสเตรเลีย | เงื่อนไขธุรกิจ NAB พฤษภาคม | 8 | 14 | ||

| 01:30 น | ดอลลาร์ออสเตรเลีย | ความเชื่อมั่นทางธุรกิจของ NAB พ.ค | -4 | 0 | ||

| 06:00 น | ปอนด์สเตอร์ลิง | การเปลี่ยนแปลงการนับผู้เรียกร้อง พ.ค | -13.6K | 21.4K | 23.4K | |

| 06:00 น | ปอนด์สเตอร์ลิง | อัตราการว่างงานของ ILO (3M) เม.ย | 3.80% | 4.00% | 3.90% | |

| 06:00 น | ปอนด์สเตอร์ลิง | รายได้เฉลี่ยไม่รวมโบนัส 3M/Y เม.ย | 7.20% | 6.90% | 6.70% | 6.80% |

| 06:00 น | ปอนด์สเตอร์ลิง | รายได้เฉลี่ยรวมโบนัส 3M/Y เม.ย | 6.50% | 6.10% | 5.80% | 6.10% |

| 06:00 น | ยูโร | เยอรมนี CPI M/M พฤษภาคม F | -0.10% | -0.10% | -0.10% | |

| 06:00 น | ยูโร | ดัชนีราคาผู้บริโภคของเยอรมนี Y/Y พ.ค | 6.10% | 6.10% | 6.10% | |

| 09:00 น | ยูโร | ความเชื่อมั่นทางเศรษฐกิจของเยอรมนี ZEW มิ.ย | -8.5 | -14.7 | -10.7 | |

| 09:00 น | ยูโร | เยอรมนี ZEW สถานการณ์ปัจจุบัน มิ.ย | -56.5 | -40 | -34.8 | |

| 09:00 น | ยูโร | ความเชื่อมั่นทางเศรษฐกิจของยูโรโซน ZEW มิ.ย | -10 | -13.1 | -9.4 | |

| 10:00 น | ดอลล่าร์ | ดัชนีการมองโลกในแง่ดีทางธุรกิจของ NFIB พฤษภาคม | 89.4 | 88.8 | 89 | |

| 12:30 น | ดอลล่าร์ | CPI M/M พฤษภาคม | 0.10% | 0.30% | 0.40% | |

| 12:30 น | ดอลล่าร์ | CPI Y/Y พ.ค | 4.00% | 4.20% | 4.90% | |

| 12:30 น | ดอลล่าร์ | CPI หลัก M/M พฤษภาคม | 0.40% | 0.40% | 0.40% | |

| 12:30 น | ดอลล่าร์ | CPI Core Y/Y พ.ค | 5.30% | 5.30% | 5.50% |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link