7 มิถุนายน 2566

- บริษัทในกลุ่มประเทศยูโรส่งสัญญาณผลประกอบการเพิ่มขึ้นอย่างต่อเนื่อง ในขณะที่ต้นทุนด้านแรงงาน การผลิต และดอกเบี้ยที่สูงขึ้นส่งผลกระทบต่อความสามารถในการทำกำไรของพวกเขา ผลประกอบการคาดว่าจะเพิ่มขึ้นอีกในอีกหกเดือนข้างหน้า

- การขาดแรงงานฝีมือและต้นทุนการผลิตที่เพิ่มขึ้นได้รับการรายงานอย่างกว้างขวางว่าเป็นประเด็นหลัก

- ในปีหน้า บริษัทต่างๆ คาดว่าราคาขายและต้นทุนค่าจ้างจะเพิ่มขึ้นโดยเฉลี่ย 6.1% และ 5.4% ตามลำดับ

- ตัวบ่งชี้ที่ครอบคลุมว่าบริษัทต่างๆ รับรู้เงื่อนไขทางการเงินอย่างไร แสดงให้เห็นว่าการถดถอยลงอย่างต่อเนื่อง (47%) ซึ่งสูงที่สุดนับตั้งแต่เริ่มการสำรวจในปี 2552

- เปอร์เซ็นต์สุทธิของบริษัทที่รายงานข้อกำหนดและเงื่อนไขด้านราคาที่เข้มงวดมากขึ้นสำหรับสินเชื่อธนาคารถึงจุดสูงสุดเป็นประวัติการณ์

ในรอบล่าสุดของการสำรวจการเข้าถึงการเงินขององค์กร (SAFE) ในเขตยูโรโซนประจำปี 2 ครั้ง ซึ่งครอบคลุมช่วงเดือนตุลาคม 2565 ถึงมีนาคม 2566 บริษัทต่าง ๆ ระบุว่ากิจกรรมทางธุรกิจมีการปรับปรุงอย่างต่อเนื่อง โดยเพิ่มขึ้น การหมุนเวียน รายงานบ่อยในกลุ่มวิสาหกิจขนาดใหญ่มากกว่าวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) (ภาพที่ 1)

ตาข่าย[1]16% ของ SME รายงานผลกำไรที่ถดถอย ขณะที่บริษัทขนาดใหญ่ส่งสัญญาณว่าไม่มีการเปลี่ยนแปลงของกำไรบนยอดคงเหลือ ความสามารถในการทำกำไรที่ลดลงสะท้อนถึงการเพิ่มขึ้นของต้นทุนแรงงาน โดยเปอร์เซ็นต์สุทธิของบริษัทที่รายงานว่าต้นทุนแรงงานเพิ่มขึ้น (77%) ถึงจุดสูงสุดใหม่เป็นประวัติการณ์ในการสำรวจ เปอร์เซ็นต์สุทธิของบริษัทที่บ่งชี้ว่าต้นทุนวัสดุและพลังงานเพิ่มขึ้น (89%) ยังคงอยู่ในระดับสูง แม้ว่าจะต่ำกว่าตัวเลขที่รายงานในรอบการสำรวจครั้งก่อนเล็กน้อย สิ่งนี้สะท้อนให้เห็นถึงปัญหาคอขวดของอุปทานที่คลี่คลายลงพร้อมกับราคาพลังงานที่ลดลง ดอกเบี้ยจ่ายที่เพิ่มขึ้นยังส่งผลกระทบในทางลบต่อความสามารถในการทำกำไร โดยเปอร์เซ็นต์สุทธิอยู่ที่ระดับสูงสุดนับตั้งแต่การสำรวจเริ่มต้นขึ้น บริษัทขนาดใหญ่มีรายงานการเพิ่มขึ้นของต้นทุนแรงงานและดอกเบี้ยจ่ายในวงกว้างมากกว่าโดยบริษัท SME ในขณะที่เปอร์เซ็นต์สุทธิของบริษัทที่บ่งชี้ว่าต้นทุนอื่นๆ เพิ่มขึ้นนั้นใกล้เคียงกันในทุกขนาดของบริษัท

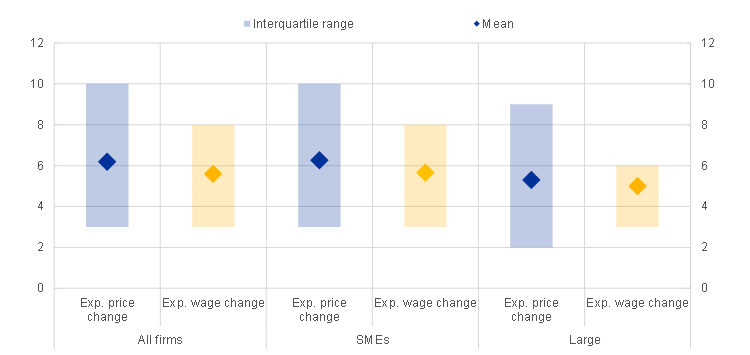

การสำรวจรอบล่าสุดให้ข้อมูลเชิงปริมาณเกี่ยวกับความคาดหวังของบริษัทในเขตยูโรเกี่ยวกับราคาขายและค่าจ้างในช่วง 12 เดือนข้างหน้า บริษัทรายงานโดยเฉลี่ยว่าพวกเขาคาดว่าราคาขายจะเพิ่มขึ้น 6.1% และค่าจ้างพนักงานจะเพิ่มขึ้น 5.4% ในช่วง 12 เดือนข้างหน้า (ภาพที่ 2)[2] ต้นทุนปัจจัยการผลิตด้านแรงงานและที่ไม่ใช่แรงงาน การคาดการณ์อัตราเงินเฟ้อ และสภาวะอุปสงค์เป็นปัจจัยที่สำคัญที่สุดสำหรับพฤติกรรมการตั้งราคาของบริษัทในปีหน้า

การตอบสนองของบริษัทเกี่ยวกับความต้องการทางการเงินภายนอกและความพร้อมใช้งานยังคงสะท้อนถึงนโยบายการเงินที่เข้มงวดขึ้น เมื่อเปรียบเทียบกับรอบการสำรวจครั้งก่อน บริษัทในเขตยูโรจำนวนน้อยกว่ารายงานความต้องการทางการเงินภายนอกที่เพิ่มขึ้นสุทธิในตราสารต่าง ๆ ในขณะที่ความพร้อมใช้ลดลงเล็กน้อย ส่งผลให้บริษัท 6% สุทธิรายงานช่องว่างทางการเงินที่กว้างขึ้น (เทียบกับ 9% ในรอบการสำรวจล่าสุด) ช่องว่างทางการเงินที่เพิ่มขึ้นเล็กน้อยมีสาเหตุหลักมาจากเปอร์เซ็นต์สุทธิที่ลดลงของบริษัทขนาดใหญ่ ซึ่งส่งสัญญาณถึงช่องว่างทางการเงินที่กว้างขึ้นในรอบการสำรวจนี้ (สุทธิ 6% ลดลงจาก 11% ในรอบที่แล้ว แผนภูมิที่ 3)

นอกจากนี้ บริษัทในเขตยูโรรายงานว่าสภาวะการเงินตึงตัวขึ้น โดยเฉพาะอย่างยิ่ง 87% สุทธิอ้างถึงอัตราดอกเบี้ยธนาคารที่สูงขึ้น (เพิ่มขึ้นจาก 71% ในรอบที่แล้ว) ซึ่งสะท้อนถึงการส่งผ่านของนโยบายการเงินที่เข้มงวดกับต้นทุนการกู้ยืมสำหรับองค์กร ตัวบ่งชี้ที่ครอบคลุมว่าบริษัทต่างๆ รับรู้เงื่อนไขทางการเงินอย่างไร แสดงให้เห็นว่าการถดถอยลงอย่างต่อเนื่อง (47%) ซึ่งสูงที่สุดนับตั้งแต่เริ่มการสำรวจในปี 2552

แม้จะมีเงื่อนไขทางการเงินที่เข้มงวดมากขึ้น แต่เปอร์เซ็นต์สุทธิของบริษัทที่รายงานอุปสรรคในการขอสินเชื่อจากธนาคารยังคงไม่เปลี่ยนแปลงในวงกว้างที่ 7% โดยมีเปอร์เซ็นต์สุทธิ 5% สำหรับบริษัทขนาดใหญ่ และ 9% สำหรับธุรกิจขนาดกลางและขนาดย่อม

เมื่อมองไปข้างหน้า บริษัทในเขตยูโรคาดว่าสินเชื่อธนาคารและวงเงินสินเชื่อจะลดลงอีกในอีก 6 เดือนข้างหน้า แต่คาดว่าจะมีการปรับปรุงความพร้อมของเงินทุนภายในในแง่สุทธิ

รายงานที่เผยแพร่ในวันนี้นำเสนอผลลัพธ์หลักของ SAFE รอบที่ 28 ในเขตยูโร ซึ่งดำเนินการระหว่างวันที่ 6 มีนาคมถึง 14 เมษายน 2023 และครอบคลุมช่วงเดือนตุลาคม 2022 ถึงมีนาคม 2023 กลุ่มตัวอย่างประกอบด้วย 10,983 องค์กร โดย 10,085 (92 %) เป็น SMEs (เช่น บริษัทที่มีพนักงานน้อยกว่า 250 คน)

สำหรับคำถามเกี่ยวกับสื่อ กรุณาติดต่อ Silvia Margiocco silvia.margiocco@ecb.europa.euโทร.: +49 69 1344 6619

หมายเหตุ:

แผนภูมิที่ 1

การเปลี่ยนแปลงของสถานการณ์รายได้ของวิสาหกิจในเขตยูโร

(ร้อยละสุทธิของผู้ตอบแบบสอบถาม)

ฐาน: องค์กรทั้งหมด ตัวเลขอ้างอิงจากการสำรวจรอบที่ 3-28 (มีนาคม 2010-กันยายน 2010 ถึงตุลาคม 2022-มีนาคม 2023) สำหรับทุกบริษัท และรอบที่ 21-28 (เมษายน 2019-กันยายน 2019) ถึง ตุลาคม 2565-มีนาคม 2566) สำหรับธุรกิจขนาดกลางและขนาดย่อม

หมายเหตุ: เปอร์เซ็นต์สุทธิคือความแตกต่างระหว่างเปอร์เซ็นต์ขององค์กรที่รายงานการเพิ่มขึ้นสำหรับปัจจัยที่กำหนดและเปอร์เซ็นต์ที่รายงานการลดลง ข้อมูลที่รวมอยู่ในแผนภูมิอ้างถึงคำถามที่ 2 ของแบบสำรวจ

แผนภูมิที่ 2

การเปลี่ยนแปลงราคาและค่าจ้างโดยเฉลี่ยที่คาดหวัง

ฐาน: องค์กรทั้งหมด ตัวเลขอ้างอิงจากการสำรวจรอบที่ 28 (ตุลาคม 2565-มีนาคม 2566)

หมายเหตุ: ความคาดหวังโดยเฉลี่ยของบริษัทในเขตยูโรเกี่ยวกับราคาขายและค่าจ้างของพนักงานปัจจุบันในอีก 12 เดือนข้างหน้า พร้อมกับพิสัยระหว่างควอไทล์ โดยใช้น้ำหนักสำรวจ สถิติจะคำนวณหลังจากตัดแต่งข้อมูลที่เปอร์เซ็นไทล์ที่ 1 และ 99 เฉพาะประเทศ

แผนภูมิที่ 3

การเปลี่ยนแปลงช่องว่างทางการเงินภายนอกที่รายงานโดยองค์กรในเขตยูโร

ฐาน: กิจการที่เกี่ยวข้องกับตราสารที่เป็นปัญหา (เช่น เคยใช้หรือพิจารณาว่าจะใช้) ไม่รวมผู้ตอบแบบสอบถามที่ตอบว่า “ไม่เกี่ยวข้อง” หรือ “ไม่ทราบ” ตัวเลขอ้างอิงจากการสำรวจรอบที่ 3-28 (มีนาคม 2010-กันยายน 2010 ถึงตุลาคม 2022-มีนาคม 2023)

หมายเหตุ: ตัวบ่งชี้ช่องว่างทางการเงินรวมความต้องการทางการเงินและความพร้อมใช้งานของสินเชื่อธนาคาร วงเงินเครดิต เครดิตการค้า และการออกตราสารทุนและตราสารหนี้ในระดับบริษัท สำหรับตราสารทางการเงินแต่ละชนิดจากห้าเครื่องมือ ตัวบ่งชี้การเปลี่ยนแปลงที่รับรู้ในช่องว่างทางการเงินจะใช้ค่า 1 (-1) หากความต้องการเพิ่มขึ้น (ลดลง) และความพร้อมใช้งานลดลง (เพิ่มขึ้น) หากองค์กรรับรู้เพียงด้านเดียวที่เพิ่มขึ้น (ลดลง) ในช่องว่างทางการเงิน ตัวแปรจะถูกกำหนดค่าเป็น 0.5 (-0.5) ตัวบ่งชี้แบบผสมคือค่าเฉลี่ยถ่วงน้ำหนักของช่องว่างทางการเงินสำหรับตราสารทั้งห้า ค่าบวกสำหรับตัวบ่งชี้ชี้ไปที่ช่องว่างทางการเงินที่เพิ่มขึ้น ค่าจะคูณด้วย 100 เพื่อให้ได้ยอดดุลสุทธิแบบถ่วงน้ำหนักเป็นเปอร์เซ็นต์

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link