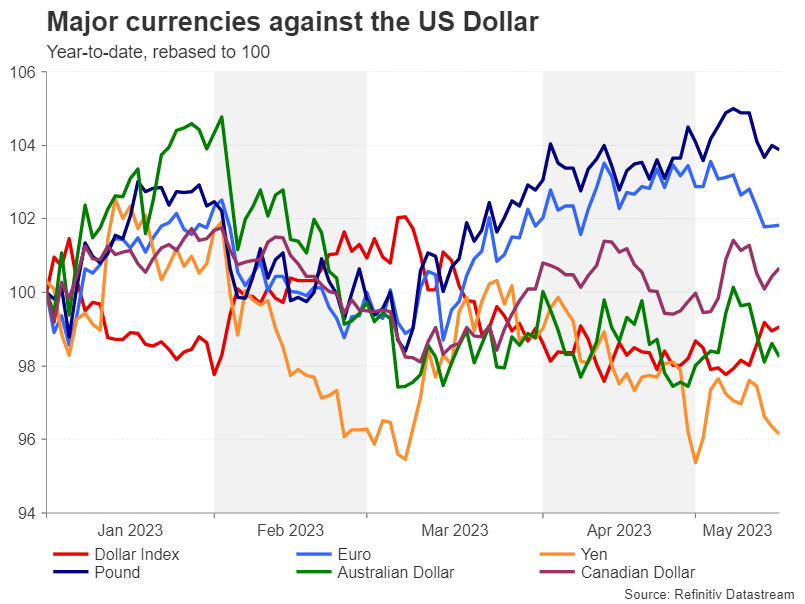

ดอลลาร์สหรัฐแสดงสัญญาณของการฟื้นตัวอีกครั้ง โดยทำสัปดาห์ที่ดีที่สุดนับตั้งแต่เดือนกันยายนของปีที่แล้ว และแตะระดับสูงสุดในรอบ 5 สัปดาห์เมื่อเทียบกับเงินยูโร จากมุมมองทางเทคนิค มาตรวัดค่าเงินสหรัฐเทียบกับตะกร้าสกุลเงิน 6 สกุล มีอุปสรรคอีกเล็กน้อยที่ต้องปีนขึ้นไปก่อนที่จะสามารถอ้างได้ว่าได้ออกจากช่วงขาลง ในขณะที่จากมุมมองด้านปัจจัยพื้นฐาน ธนาคารกลางสหรัฐกำลังได้รับ ใกล้เคียงกับการกดปุ่มหยุดชั่วคราวในรอบการขึ้นอัตรา ดังนั้น การตีกลับครั้งล่าสุดนี้เป็นสัญญาณเท็จหรือเป็นรากฐานสำหรับการกลับตัวของแนวโน้มหรือไม่

เดือยเฟดที่เข้าใจยาก

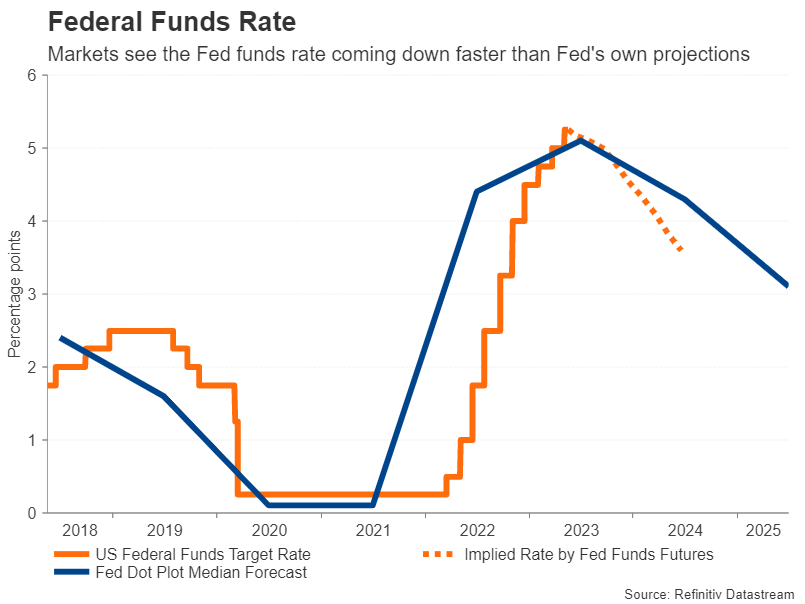

ตลาดเริ่มวางเดิมพันเมื่อเฟดหยุดชั่วคราวนานก่อนที่ผู้กำหนดนโยบายจะบอกใบ้ว่าพวกเขากำลังใกล้จะสิ้นสุดวงจรการรัดเข็มขัด การเก็งกำไรเกี่ยวกับช่วงเวลาของ Pivot ของเฟดครอบงำตลาดในช่วงปลายปี 2565 และถึงจุดเดือดในปี 2566 บางคนอาจโต้แย้งว่าเฟดได้เปลี่ยนทิศทางแล้ว โดยลดการเปลี่ยนแปลงสองครั้งเป็นการปรับขึ้นอัตราดอกเบี้ยที่น้อยลง ขั้นตอนต่อไปอาจเป็นการหยุดชั่วคราวที่รอคอยมานาน

เงื่อนงำที่ใหญ่ที่สุดในการสรุปการปรับขึ้นอัตราดอกเบี้ยมาจากการตัดสินใจนโยบายในเดือนพฤษภาคม เมื่อข้อความ “คณะกรรมการคาดการณ์ว่าการยืนยันนโยบายเพิ่มเติมบางอย่างอาจเหมาะสม” ถูกลบออกจากแถลงการณ์ของ FOMC อย่างไรก็ตาม นี่ไม่ใช่สัญญาณหยุดชั่วคราวอย่างที่เทรดเดอร์ใจร้อนหวังไว้ ขณะเปิดประตูบานหนึ่ง ประธานเจอโรม เพาเวลล์ปฏิเสธที่จะปิดประตูบานอื่น โดยวางตัวเลือกทั้งการขึ้นและหยุดชั่วคราวไว้บนโต๊ะอย่างแน่นหนา

ข้อความจากผู้กำหนดนโยบายรายอื่นในทำนองเดียวกันก็คือว่าเฟดนั้นขึ้นอยู่กับข้อมูลทั้งหมด แต่ในช่วงไม่กี่วันที่ผ่านมา สิ่งต่าง ๆ เริ่มเปลี่ยนไปอย่างน่าสนใจ

การหยุดชั่วขณะอาจไม่ใช่สิ่งที่ตลาดต้องการ

ผู้กำหนดนโยบายหลายคนตัดสินใจเพิ่มเดิมพันด้วยการแสดงความไม่พอใจต่อความก้าวหน้าที่ช้าของอัตราเงินเฟ้อพื้นฐานที่ลดลง มิเชล โบว์แมน ผู้ว่าการเฟดและฟิลิป เจฟเฟอร์สัน ซึ่งได้รับการเสนอชื่อโดยประธานาธิบดีไบเดนให้เป็นรองประธานคนต่อไป อยู่ท่ามกลางผู้ที่สงสัยเกี่ยวกับโอกาสที่กระบวนการรัดเข็มขัดจะสิ้นสุดลง แต่คนอื่น ๆ เช่น Raphael Bostic จาก Atlanta Fed ระบุว่ามีแนวโน้มที่จะหยุดชั่วคราว

ปัญหาสำหรับเงินดอลลาร์คือแม้ว่ามันจะได้รับพื้นฐานจากโทนที่ดุร้ายขึ้นใหม่ แต่ฟิวเจอร์สของกองทุนเฟดก็แทบจะไม่ตอบสนอง ขณะนี้นักลงทุนกำลังกำหนดราคาด้วยความน่าจะเป็นน้อยกว่า 20% เล็กน้อยที่อัตราจะขึ้น 25 bps ในการประชุมเดือนมิถุนายน และคาดว่าเฟดจะปรับลดขนาดเดียวกันอย่างน้อยสองครั้งภายในเดือนธันวาคม

ความไม่สอดคล้องดังกล่าวระหว่างมุมมองของตลาดและเฟดมักจะไม่ค่อยจบลงด้วยดี และนักลงทุนควรกังวล แม้ว่าเฟดจะหยุดชั่วคราวในเดือนมิถุนายน แต่สิ่งหนึ่งที่ชัดเจนคือผู้กำหนดนโยบายจะทำเช่นนั้นโดยมีอคติเพื่อกระชับอีกครั้งหากอัตราเงินเฟ้อยังคงเหนียวแน่น สิ่งนี้เกือบจะแน่นอนแล้วว่าจะมีการลดอัตราดอกเบี้ยในปีนี้ เหตุใดนักลงทุนจึงเชื่อว่าเฟดจะลดอัตราดอกเบี้ย

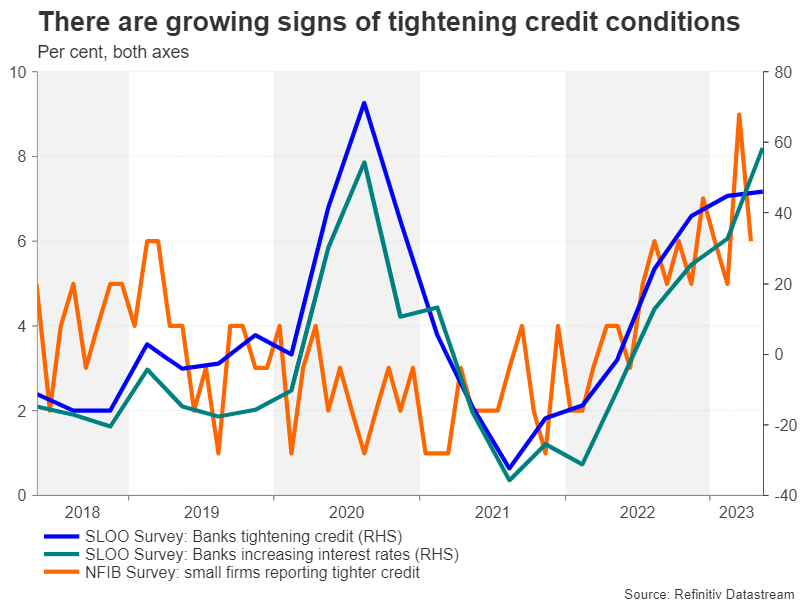

สหรัฐอเมริกากำลังเข้าสู่วิกฤตสินเชื่อหรือไม่?

ตลาดเริ่มตั้งราคาในอัตราที่ต่ำกว่าของกองทุนเฟดเนื่องจากกลัวว่าธนาคารกลางจะเข้มงวดมากเกินไปและกระตุ้นให้เกิดภาวะเศรษฐกิจถดถอย แต่เมื่อเร็ว ๆ นี้ มีความกังวลเกี่ยวกับระบบธนาคารที่เปราะบางของอเมริกา ซึ่งทำให้เกิดความกลัวมากกว่าที่จะเข้มงวดเกินไป มีหลักฐานบางอย่างที่บ่งชี้ว่าเงื่อนไขสินเชื่อเข้มงวดขึ้นอย่างมากหลังจากความวุ่นวายในเดือนมีนาคม ซึ่งนำไปสู่ความล้มเหลวของธนาคารในภูมิภาคหลายแห่ง

เนื่องจากเฟดยังห่างไกลจากความพร้อมที่จะเปลี่ยนจากนโยบายที่เข้มงวด นักลงทุนจึงคาดการณ์ถึงสิ่งที่เลวร้ายที่สุด มีข้อบกพร่องที่น่าสังเกตประการหนึ่งสำหรับเหตุผลนี้เนื่องจากสันนิษฐานว่าเฟดจะเริ่มลดอัตราดอกเบี้ยทันทีที่เศรษฐกิจสหรัฐเข้าสู่ภาวะถดถอยโดยไม่คำนึงว่าอัตราเงินเฟ้อจะลดลงเร็วพอหรือไม่ก็ตาม อย่างไรก็ตาม ข้อบ่งชี้ทั้งหมดคือพาวเวลล์เต็มใจที่จะเสียสละความเจ็บปวดในระยะสั้นเพื่อให้อัตราเงินเฟ้อกลับสู่เป้าหมาย 2% ของเฟดโดยเร็วที่สุด

เพิ่มที่หลบภัย

สิ่งนี้ไม่ได้อธิบายว่าทำไมตลาดกระทิงของดอลลาร์ถึงถูกปลุกขึ้นมาอีกครั้ง แม้ว่าจะเป็นความจริงที่ว่าเงินดอลลาร์ได้รับการสนับสนุนเมื่อเร็ว ๆ นี้จากข้อมูลที่หลากหลายซึ่งไม่สามารถสรุปได้เมื่อพูดถึงความรวดเร็วของเศรษฐกิจและตลาดแรงงานโดยเฉพาะอย่างยิ่งกำลังเย็นลง ปัจจัยหลักที่ผลักดันให้สูงขึ้นนั้นปลอดภัย -haven ไหล

ความกังวลใหม่ๆ เกี่ยวกับการฟื้นตัวของจีนหลังการแพร่ระบาดและความเป็นไปได้ที่แท้จริงของภาวะเศรษฐกิจถดถอยในเยอรมนี ทำให้นักลงทุนตื่นตระหนกในช่วงไม่กี่วันมานี้ ในขณะที่ความขัดแย้งอย่างต่อเนื่องเกี่ยวกับข้อตกลงสองพรรคในรัฐสภาสหรัฐฯ ที่จะเพิ่มเพดานหนี้ก็มีส่วนทำให้ความเสี่ยงเพิ่มขึ้นเช่นกัน ความเกลียดชังในสัปดาห์ที่ผ่านมา

แต่ไม่มีสิ่งเหล่านี้เป็นรากฐานที่มั่นคงสำหรับการกลับตัวของเงินดอลลาร์ในภาวะขาขึ้น ดังนั้นจึงยังเร็วเกินไปที่จะสรุปผลใดๆ แม้ว่าดัชนีดอลลาร์จะพลิกผันกับค่าเฉลี่ยเคลื่อนที่ 50 วันก็ตาม

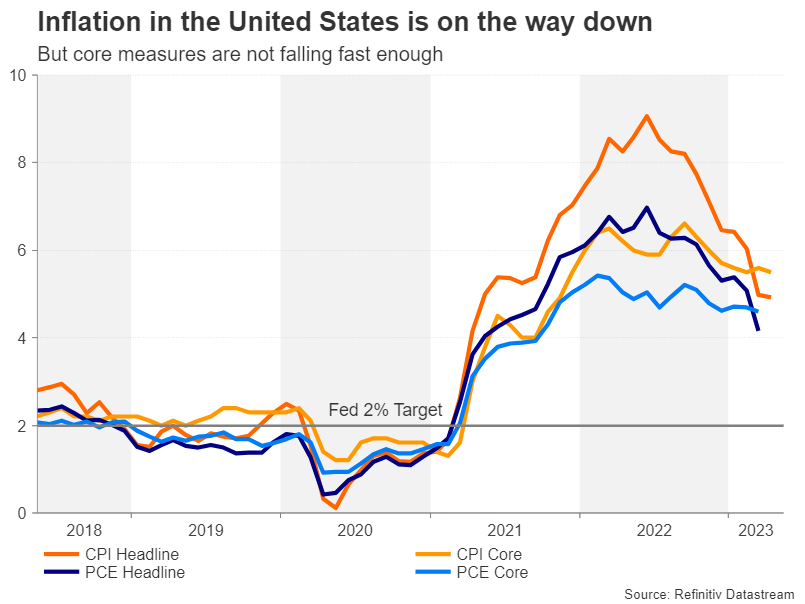

ปัญหาเงินเฟ้อเหนียว

การร่วงลงของเงินดอลลาร์ส่วนใหญ่ในปีนี้มาจากความคาดหวังของนโยบายการเงินที่ผันผวนข้ามมหาสมุทรแอตแลนติก โดยธนาคารกลางยุโรปและธนาคารแห่งประเทศอังกฤษจะขึ้นอัตราดอกเบี้ยในช่วงฤดูร้อน และการขึ้นดอกเบี้ยของเฟดในเดือนพฤษภาคมจะเป็นครั้งสุดท้าย

แต่ดูเหมือนนักลงทุนจะหลงไปกับภาพเงินเฟ้อที่ปรับตัวดีขึ้น แม้จะน่าประทับใจเท่ากับการลดลงของอัตรา CPI ทั่วไปของอเมริกา แต่อัตราเงินเฟ้อพื้นฐานยังคงสูงขึ้น การลดลงของมาตรการหลักทั้ง CPI และ PCE ดูเหมือนจะหยุดลง และเฟดก็ไม่ได้สังเกตเห็นสิ่งนี้ นอกจากนี้ยังมีความยืดหยุ่นอย่างต่อเนื่องของตลาดงานที่เฟดไม่สามารถหลีกเลี่ยงได้

ผู้กำหนดนโยบายต้องการเห็นความคืบหน้ามากขึ้นในทั้งสองด้าน ก่อนที่พวกเขาจะเริ่มคิดเรื่องการลดอัตราดอกเบี้ยด้วยซ้ำ คำถามคือ ผู้ค้าจะต้องทำอย่างไรในการประเมินการเดิมพันที่ลดอัตราดอกเบี้ยอีกครั้ง หรือเฟดจะต้องจัดแนวจุดพล็อตให้สอดคล้องกับเส้นทางตลาดโดยนัย?

เฟดกับตลาด

ท้ายที่สุดแล้ว ความเสี่ยงของวิกฤติสินเชื่อยังไม่ลดลงอย่างสมบูรณ์ และอาจใช้เวลาหลายเดือนกว่าที่ผลพวงจากวิกฤตการธนาคารจะคลี่คลายอย่างสมบูรณ์ ซึ่งในกรณีนี้ การปรับลดอัตราดอกเบี้ยก็ไม่น่าจะเป็นไปได้ น่าเสียดายที่สถานการณ์ที่เฟดไม่ได้ถูกบังคับให้ลดอัตราดอกเบี้ยก็ไม่น่าดึงดูดเช่นกัน

ในช่วงเริ่มต้นของการรณรงค์ที่รัดกุม ตลาดได้บอกกับเฟดว่าการปรับขึ้นราคาไม่ได้เกิดขึ้นชั่วคราว สถานการณ์พลิกผัน และนักลงทุนที่ตอนนี้ดูเหมือนจะเพิกเฉยต่ออันตรายที่อัตราเงินเฟ้อสูงกำลังพิสูจน์ให้เห็นถึงความเหนียวแน่นมากขึ้น กว่าที่คาดไว้

หากอัตราเงินเฟ้อพื้นฐานยังคงสูงอย่างต่อเนื่องในช่วง 2-3 เดือนข้างหน้า จะไม่มีอะไรหยุดเฟดจากการกลับมาขึ้นอัตราอีกครั้งแม้ว่าจะหยุดชั่วคราวไปแล้วก็ตาม ซึ่งเพิ่มโอกาสที่จะเกิดภาวะเงินเฟ้อต่อเนื่องเป็นเวลานาน

ดอลลาร์สหรัฐ: มีข้อเสียมากกว่ากลับด้าน?

สำหรับเงินดอลลาร์ เนื่องจากเฟดมีความก้าวร้าวมากกว่าธนาคารกลางอื่น ๆ อยู่แล้ว อัพไซด์ที่จำกัดบางส่วนน่าจะเป็นสิ่งที่ดีที่สุดที่ตลาดกระทิงจะหวังได้ในกรณีที่การบีบเครดิตไม่เกิดขึ้นจริง และเฟดสามารถรักษาอัตราดอกเบี้ยให้สูงขึ้นได้ ได้นานขึ้น ผลลัพธ์ดังกล่าวอาจเห็นดัชนีดอลลาร์กลับมาทำระดับสูงสุดอีกครั้งตั้งแต่เดือนมีนาคมก่อนที่ธนาคารจะทดสอบค่าเฉลี่ยเคลื่อนที่ 200 วัน

อย่างไรก็ตาม ขนาดของการเคลื่อนไหวขาลงอาจคาดเดาได้ยากกว่าเล็กน้อย ในขณะที่สิ่งต่าง ๆ เกิดขึ้น ความไม่แน่นอนเกี่ยวกับแนวโน้มของเศรษฐกิจโลกและนโยบายของเฟดกำลังวางรากฐานภายใต้ดอลลาร์ แต่หากก้อนเมฆบางส่วนเริ่มคลี่คลายและทิศทางของความแตกต่างทางการเงินมีความชัดเจนมากขึ้น โดยเฟดหันไปก่อน ECB และธนาคารแห่งประเทศญี่ปุ่นเพียงเพิ่งเริ่มดำเนินนโยบายที่เข้มงวดมากขึ้น ดอลลาร์อาจประสบภาวะขาดทุนมากขึ้น

แต่ถึงอย่างนั้น หนทางลงไปจนถึงเดือนมกราคม 2021 นั้นยังอีกยาวไกลสำหรับดัชนีดอลลาร์ Fibonacci retracement 61.8% ของแนวโน้มขาขึ้นที่เริ่มต้นจากระดับต่ำสุดนี้และสิ้นสุดที่ระดับสูงสุดในรอบสองทศวรรษในเดือนกันยายน 2022 อาจเป็นเป้าหมายที่สมจริงมากขึ้นสำหรับตลาดหมี

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link