สวัสดีตอนบ่ายทุกคน. ขอบคุณผู้จัดงานที่เชิญฉันไปพูด มันเป็นความสุขที่ได้มาที่นี่ ฉันยินดีรับฟังความคิดเห็นที่หลากหลายเกี่ยวกับวิธีดำเนินนโยบายการเงินที่ดีที่สุด และแน่นอนว่าการประชุมครั้งนี้เป็นการอภิปรายที่กระตุ้นพลังใจในหัวข้อนั้น

ก่อนที่ฉันจะเริ่ม ฉันอยากจะพูดถึงข่าวบางอย่างจากเช้าวันนี้อย่างรวดเร็ว ฉันรู้สึกเป็นเกียรติอย่างสูงที่ประธานาธิบดีไบเดนและรองประธานาธิบดีแฮร์ริสได้แสดงให้ฉันเห็นถึงการเสนอชื่อให้เป็นรองประธานคณะกรรมการคนต่อไป ฉันรู้สึกถ่อมตนกับโอกาสพิเศษนี้ และขอบคุณเพื่อนร่วมงาน เพื่อน และครอบครัวที่ให้การสนับสนุน

กลับมาที่การประชุม ขณะที่ฉันเข้าร่วมการโต้วาทีนี้ ให้ฉันเตือนคุณว่าความคิดเห็นที่ฉันจะแสดงในวันนี้เป็นของฉันเอง และไม่จำเป็นต้องเป็นความคิดเห็นของเพื่อนร่วมงานของฉันในระบบธนาคารกลางสหรัฐ

การแนะนำ

ชื่อของการประชุม “How to Get Back on Track: A Policy Conference” นั้นมีศักยภาพ เจตนาและความคลุมเครือนั้นโดดเด่น ประการแรก ชื่อเรื่องสันนิษฐานว่านโยบายการเงินของสหรัฐกำลังดำเนินไปในทางที่ผิด ประการที่สอง หน้าเว็บสำหรับการประชุมนี้ให้คำจำกัดความที่น่างงงวยของวลี “ในแนวทาง” ยังไง? อ้างอิงจากเว็บเพจฮูเวอร์ “เป้าหมายสำคัญของการประชุมคือการตรวจสอบวิธีการกลับสู่เส้นทาง และด้วยเหตุนี้ วิธีลดอัตราเงินเฟ้อ ปราศจาก ชะลอการเติบโตทางเศรษฐกิจ” (เน้นย้ำ)1 ดังที่ผู้ชมกลุ่มนี้ทราบ มีโมเดลเศรษฐกิจมหภาคที่ยอมให้เกิดภาวะเงินเฟ้อได้ เลขที่ การชะลอตัวของการเติบโตทางเศรษฐกิจ แต่สมมติฐานที่อยู่ภายใต้โมเดลเหล่านี้มีความแข็งแกร่งมาก2 อย่างน้อยก็สำหรับฉันแล้วก็ยังไม่ชัดเจนว่าทำไมการวัดที่เข้มงวดเช่นนี้จึงถูกนำมาใช้เพื่อประเมินการกำหนดนโยบายการเงินในโลกแห่งความเป็นจริง ประการที่สาม คำจำกัดความของคำว่า “เป็นไปตามแผน” ในชื่อเรื่องขัดแย้งกับคำจำกัดความทั่วไป เช่น “การบรรลุหรือทำในสิ่งที่จำเป็นหรือคาดหวัง” ตามที่เสนอโดยการอ้างอิงมาตรฐาน เช่น พจนานุกรม Merriam-Webster3 มุมมองของฉันคือคำจำกัดความทั่วไปนี้ให้เลนส์ที่ใช้งานได้จริงมากขึ้นในการประเมินการกำหนดนโยบายในโลกแห่งความเป็นจริง

ท่ามกลางฉากหลังเชิงความหมายนี้ ฉันจะเริ่มต้นคำพูดของฉันด้วยมุมมองของฉันเกี่ยวกับภาวะเงินเฟ้อและสถานการณ์ทางเศรษฐกิจในปัจจุบัน จากนั้นฉันจะพิจารณาเงื่อนไขสินเชื่อเพื่อตอบสนองต่อเหตุการณ์ความเครียดของธนาคารล่าสุด ต่อไป ผมจะเสนอแนวคิดเชิงบรรทัดฐานเกี่ยวกับการกำหนดนโยบายการเงินเชิงกลยุทธ์ในสภาพแวดล้อมที่มีความไม่แน่นอนสูง สุดท้ายนี้ ผมขอยืนยันว่าหากคุณเต็มใจที่จะขยายเลนส์ของคุณให้กว้างขึ้นเพื่อรวมคำจำกัดความที่ธรรมดามากขึ้น ก็เป็นไปได้ที่จะสรุปได้ว่านโยบายการเงินในปัจจุบันนั้น “อยู่ในแนวทาง”

อัตราเงินเฟ้อปัจจุบันในสหรัฐอเมริกา

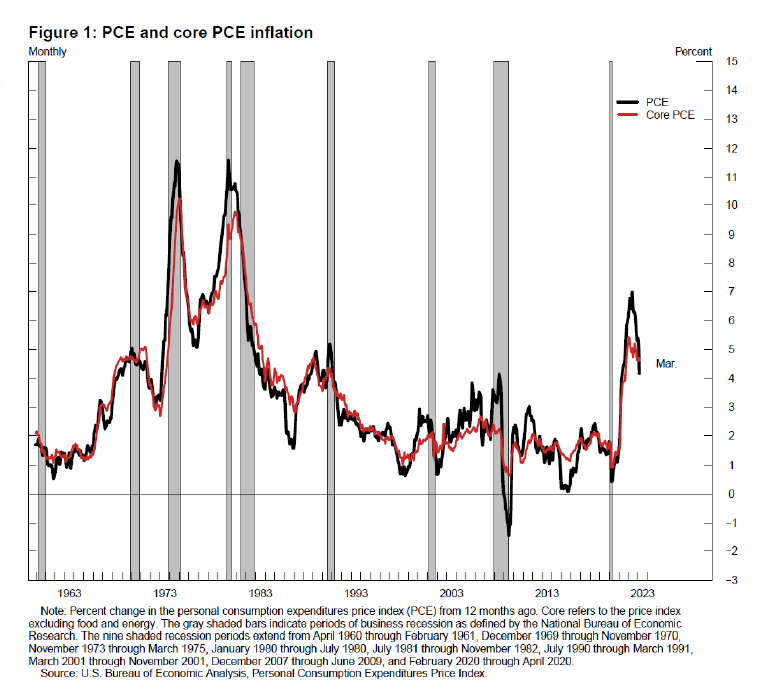

อัตราเงินเฟ้อในปัจจุบันยังสูงอยู่ รูปที่ 1 แสดงให้เห็นจุดนี้ อัตราเงินเฟ้อการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCE) เส้นสีดำอยู่ที่ร้อยละ 4.2 และอัตราเงินเฟ้อพื้นฐาน PCE เส้นสีแดงอยู่ที่ร้อยละ 4.6 สำหรับสิ้นเดือนมีนาคม 2566

โดยรวมแล้วข่าวเกี่ยวกับอัตราเงินเฟ้อในปีนี้มีการผสมผสานกัน ข่าวดีก็คือราคาอาหารและพลังงานลดลงในเดือนมีนาคม และอัตราเงินเฟ้อ PCE ทั้งหมดชะลอตัวลงเหลือ 4.2 เปอร์เซ็นต์จาก 5 เปอร์เซ็นต์ในเดือนกุมภาพันธ์ นับตั้งแต่จุดสูงสุดในเดือนมิถุนายนปีที่แล้ว อัตราเงินเฟ้อได้ลดลงประมาณ 2.75 จุดเปอร์เซ็นต์ โดยการลดขั้นเกือบทั้งหมดเป็นผลมาจากราคาพลังงานที่ลดลงและราคาอาหารที่ชะลอตัว ข่าวร้ายคือมีความคืบหน้าเล็กน้อยเกี่ยวกับอัตราเงินเฟ้อพื้นฐาน

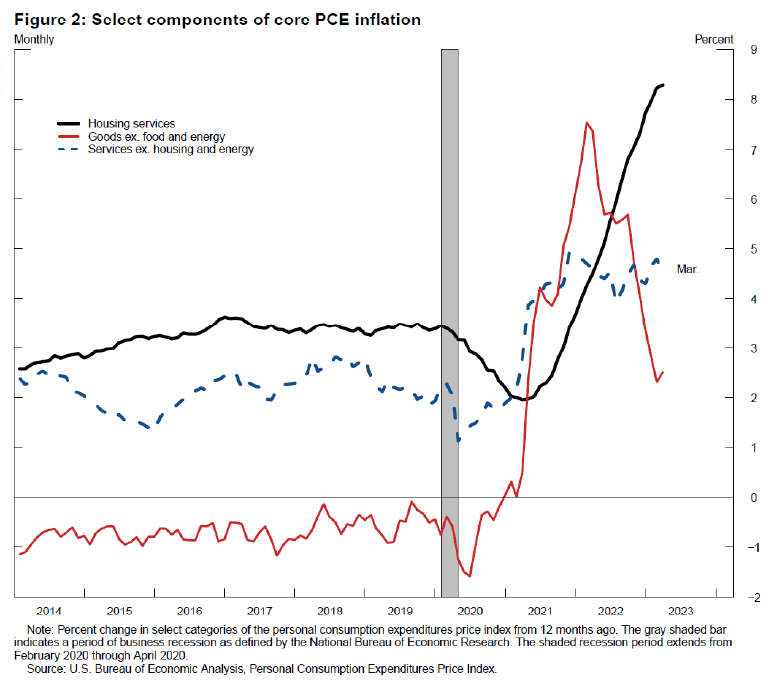

เพื่อทำความเข้าใจว่าทำไม ฉันพบว่ามีประโยชน์ในการวิเคราะห์หมวดหมู่ใหญ่สามหมวดหมู่ที่รวมกันเป็น PCE หลัก: สินค้าไม่รวมอาหารและพลังงาน เส้นสีแดงในรูปที่ 2; บริการที่อยู่อาศัย เส้นสีดำ; และบริการที่ไม่รวมที่อยู่อาศัยและพลังงาน เส้นประสีน้ำเงิน ตัวขับเคลื่อนของอัตราเงินเฟ้อในแต่ละภาคส่วนเหล่านี้แตกต่างกันบ้าง และการทำความเข้าใจสาเหตุที่แตกต่างกันและวิธีที่สิ่งเหล่านี้ส่งผลกระทบต่อองค์ประกอบต่างๆ สามารถช่วยทำนายทิศทางของอัตราเงินเฟ้อในอนาคตได้

อัตราเงินเฟ้อสินค้าหลัก เส้นสีแดงใน รูปที่ 2ลดลงตั้งแต่จุดสูงสุดที่ 7.6 เปอร์เซ็นต์ในเดือนกุมภาพันธ์ 2565 แต่ข่าวล่าสุดกลับสร้างกำลังใจ นอกจากราคายานยนต์ใช้แล้วซึ่งลดลงอย่างไม่คาดคิดในเดือนมีนาคมแล้ว การขยายตัวของราคาสินค้าหลักกำลังเกิดขึ้นในอัตราที่ช้ากว่าที่คาดไว้ ความไม่สมดุลของอุปสงค์และอุปทานในภาคสินค้าดูเหมือนว่าจะแก้ไขได้เร็วกว่าที่คาดไว้ อัตราเงินเฟ้อของบริการที่อยู่อาศัยหลัก ซึ่งเป็นเส้นสีดำในรูปที่ 2 พุ่งสูงขึ้นในช่วง 2-3 ปีที่ผ่านมา เนื่องจากความต้องการในภาคที่อยู่อาศัยมีการเปลี่ยนแปลงครั้งใหญ่ในช่วงที่เกิดโรคระบาด การอ่านค่ารายเดือนล่าสุดเริ่มชะลอตัวลง แม้ว่ายังไม่ชัดเจนในการเปลี่ยนแปลง 12 เดือนที่แสดงในรูปที่ 2 การชะลอตัวเมื่อเร็วๆ นี้เกิดจากค่าเช่าที่ลดลงจากสัญญาเช่าใหม่สำหรับผู้เช่ารายใหม่ตั้งแต่กลางปีที่แล้ว ในทางตรงกันข้าม บริการหลักที่ไม่รวมอัตราเงินเฟ้อที่อยู่อาศัย เส้นประสีน้ำเงินในรูปที่ 2 ไม่ได้แสดงสัญญาณของการชะลอตัวมากนัก

ตลาดแรงงานและการเติบโตของ GDP

เมื่อพูดถึงตลาดแรงงาน ข้อมูลรายงานการจ้างงานในเดือนเมษายน 2566 ยังคงชี้ให้เห็นถึงตลาดแรงงานที่แข็งแกร่ง ท่ามกลางการปรับปรุงด้านอุปทานแรงงาน โดยอัตราการมีส่วนร่วมของกำลังแรงงานวัยทำงานสูงเกินระดับก่อนเกิดโรคระบาด การเติบโตของค่าจ้างยังคงดำเนินไปข้างหน้าอย่างต่อเนื่องโดยสอดคล้องกับอัตราเงินเฟ้อ 2 เปอร์เซ็นต์และแนวโน้มการเติบโตของผลิตภาพในปัจจุบัน ยินดีต้อนรับการเพิ่มค่าจ้างตราบเท่าที่สอดคล้องกับเสถียรภาพของราคา ในช่วง 12 เดือนสิ้นสุดในเดือนมีนาคม พ.ศ. 2566 ดัชนีต้นทุนการจ้างงาน (ECI) สำหรับค่าชดเชยรายชั่วโมงทั้งหมดสำหรับพนักงานภาคเอกชนเพิ่มขึ้น 4.8 เปอร์เซ็นต์ ลดลงเพียงเล็กน้อยจากระดับสูงสุดที่ 5.5 เปอร์เซ็นต์เมื่อเดือนมิถุนายนที่ผ่านมา

แม้ว่าการใช้จ่ายเพื่อการบริโภคจะเติบโตอย่างแข็งแกร่ง แต่ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ก็เติบโตเล็กน้อยที่อัตราร้อยละ 1.1 ต่อปีในไตรมาสแรกของปี 2566 เนื่องจากการลงทุนด้านสินค้าคงคลังชะลอตัวลงอย่างมาก ซึ่งคล้ายกับการเติบโตที่มีแนวโน้มต่ำกว่าในปี 2565 เมื่อมองไปข้างหน้า การเติบโตของการใช้จ่ายของผู้บริโภคในไตรมาสที่แล้วดูเหมือนจะไม่ยั่งยืน หลังจากที่เพิ่มขึ้นอย่างมากในเดือนมกราคม 2566 การใช้จ่ายของผู้บริโภคก็ลดลงในเดือนกุมภาพันธ์และทรงตัวในเดือนมีนาคม ยิ่งไปกว่านั้น ฉันคาดว่าการใช้จ่ายของผู้บริโภคจะเติบโตช้าลงในช่วงที่เหลือของปีตามภาวะการเงินที่ตึงตัว ความเชื่อมั่นของผู้บริโภคที่ตกต่ำ ความไม่แน่นอนที่มากขึ้น และการลดลงของความมั่งคั่งในครัวเรือนโดยรวมและการออมส่วนเกิน

ความเครียดล่าสุดในภาคการธนาคาร

สภาวะทางการเงินที่เข้มงวดขึ้นที่เราได้เห็นเพื่อตอบสนองต่อการดำเนินนโยบายการเงินของเรามีแนวโน้มที่จะเพิ่มขึ้นจากผลกระทบต่อสภาวะสินเชื่อจากความตึงเครียดล่าสุดในภาคการธนาคาร ระบบธนาคารของสหรัฐอเมริกามีความมั่นคงและยืดหยุ่น Federal Reserve ซึ่งทำงานร่วมกับหน่วยงานอื่น ๆ ได้ดำเนินการอย่างเด็ดขาดเพื่อปกป้องเศรษฐกิจของสหรัฐฯ อย่างไรก็ตาม มีเหตุผลที่จะคาดหวังว่าเหตุการณ์ความเครียดที่เกิดขึ้นเมื่อเร็วๆ นี้จะทำให้ธนาคารต่างๆ ต้องเข้มงวดกับมาตรฐานการให้สินเชื่อมากขึ้น4 แม้ว่าจะยังเร็วเกินไปที่จะบอก แต่ความเห็นของฉันก็คือการจำกัดสินเชื่อที่เพิ่มขึ้นเหล่านี้จะมีผลหน่วงเล็กน้อยต่อการเติบโตทางเศรษฐกิจ เนื่องจากความล้มเหลวของธนาคารเมื่อเร็วๆ นี้ถูกแยกออกและแก้ไขอย่างรวดเร็วโดยการดำเนินนโยบายระดับมหภาคและระดับจุลภาคที่ก้าวร้าว

อย่างไรก็ตาม ข้าพเจ้ารับทราบว่ามีความไม่แน่นอนอย่างมากเกี่ยวกับปริมาณการเข้มงวดของเงื่อนไขสินเชื่อในปีต่อๆ ไป เพื่อตอบสนองต่อความเครียดของธนาคารและขนาดของผลกระทบที่การเข้มงวดอาจมีต่อเศรษฐกิจสหรัฐฯ ดังนั้นจึงมีความเสี่ยงด้านลบที่ผลกระทบที่เพิ่มขึ้นของ Credit Shock จะมีมากกว่าที่คาดไว้

การกำหนดนโยบายการเงินและความไม่แน่นอนในปัจจุบัน

ผลที่ตามมาจากโรคระบาด ความไม่แน่นอนทางการเมือง และความเครียดของภาคการธนาคาร ส่งผลให้เกิดสภาพแวดล้อมทางเศรษฐกิจที่ไม่แน่นอนอย่างมาก นอกจากนี้ ภาวะเงินเฟ้อ การจ้างงาน และการเติบโตทางเศรษฐกิจหลังการระบาดใหญ่ บ่งชี้ว่าโครงสร้างพื้นฐานของเศรษฐกิจสหรัฐฯ อาจอยู่ในภาวะผันผวน พูดง่ายๆ ก็คือ กระบวนการสร้างข้อมูลสำหรับเศรษฐกิจมหภาคของสหรัฐฯ หลังเกิดโรคระบาดนั้นมีความชัดเจนน้อยกว่า

เนื่องจากความใกล้ชิดของโรคระบาดและการหยุดชะงักของกิจกรรมทางเศรษฐกิจและสังคมอย่างไม่เคยปรากฏมาก่อน ในปัจจุบันมีข้อมูลหลังการระบาดไม่เพียงพอที่จะระบุตัวแปรและความสัมพันธ์ที่มั่นคงซึ่งเป็นลักษณะของโครงสร้างใหม่ที่เป็นไปได้ของเศรษฐกิจ จากข้อสังเกตนี้ กลยุทธ์การกำหนดนโยบายการเงินที่สมเหตุสมผลคืออะไร คำตอบสำหรับคำถามนี้น่าจะแตกต่างกันไปสำหรับผู้กำหนดนโยบายการเงินแต่ละราย

ฉันต้องการแบ่งปันหลักการเชิงกลยุทธ์สองสามข้อที่สำคัญกับฉัน ประการแรก ผู้กำหนดนโยบายควรพร้อมที่จะตอบสนองต่อสภาวะเศรษฐกิจที่หลากหลายเกี่ยวกับอัตราเงินเฟ้อ การว่างงาน การเติบโตทางเศรษฐกิจ และเสถียรภาพทางการเงิน ผลกระทบจากการแพร่ระบาดอย่างไม่เคยเกิดขึ้นมาก่อนเป็นเครื่องเตือนใจที่ดีว่าภายใต้สถานการณ์พิเศษ การกำหนดการคาดการณ์ที่แม่นยำแบบเรียลไทม์จะทำได้ยาก อาณัติคู่ของเราจากสภาคองเกรสมีประโยชน์อย่างยิ่งที่นี่ เป็นรากฐานสำหรับการตัดสินใจด้านนโยบายทั้งหมดของเรา ประการที่สอง ผู้กำหนดนโยบายควรสื่อสารการตัดสินใจนโยบายการเงินต่อสาธารณชนอย่างชัดเจน ความมุ่งมั่นของเราต่อความโปร่งใสควรเป็นที่ประจักษ์แก่สาธารณชน และนโยบายการเงินควรดำเนินการในลักษณะที่ยึดการคาดการณ์เงินเฟ้อในระยะยาว ประการที่สาม—และนี่คือจุดที่ฉันเปิดเผยความหลงใหลในเศรษฐมิติ—ผู้กำหนดนโยบายควรอัปเดตข้อมูลเดิมอย่างต่อเนื่องเกี่ยวกับวิธีการทำงานของเศรษฐกิจเมื่อมีข้อมูลใหม่ กล่าวอีกนัยหนึ่ง เป็นเรื่องเหมาะสมที่จะเปลี่ยนมุมมองเมื่อข้อเท็จจริงใหม่ปรากฏขึ้น ในแง่นี้ ฉันชอบแนวทางแบบเบย์ในการประมวลผลข้อมูล

แม้ว่าหลักการเหล่านี้จะไม่ถือเป็นกรอบการกำหนดนโยบายการเงินที่สมบูรณ์ แต่ฉันคิดว่าหลักการเหล่านี้มีประโยชน์เมื่อคิดถึงคุณลักษณะของกรอบดังกล่าว

บทสรุป

โดยสรุปแล้ว ผมขอย้อนกลับไปที่คำถามที่ว่านโยบายการเงินในปัจจุบันนั้น “อยู่ในแนวทาง” หรือไม่ แต่อนุญาตให้ใช้เลนส์ที่ให้คำจำกัดความที่กว้างขึ้นว่า “บรรลุหรือทำในสิ่งที่จำเป็นหรือคาดหวัง” อัตราการว่างงานของประเทศอยู่ที่ร้อยละ 3.6 ในเดือนมีนาคม พ.ศ. 2565 เมื่อวงจรการคุมเข้มนโยบายการเงินในปัจจุบันเริ่มต้นขึ้น ในวันนี้ หลังจากระดับ 500 Basis Point ของอัตราดอกเบี้ยนโยบายที่เข้มงวดขึ้น อัตราการว่างงานของประเทศก็อยู่ที่ระดับต่ำสุดเป็นประวัติการณ์ที่ร้อยละ 3.4 ที่จุดสูงสุดล่าสุด อัตราเงินเฟ้อ PCE รวมอยู่ที่ 7 เปอร์เซ็นต์ในเดือนมิถุนายน 2565 ปัจจุบันอยู่ที่ 4.2 เปอร์เซ็นต์ในเดือนมีนาคม 2566 อัตราเงินเฟ้อยังสูงเกินไปหรือไม่ ใช่. Disinflation ในปัจจุบันไม่สม่ำเสมอและช้ากว่าที่พวกเราต้องการหรือไม่? ใช่. แต่การอ่านหลักฐานนี้ของฉันคือเรากำลัง “ทำสิ่งที่จำเป็นหรือคาดหวัง” จากเรา นอกจากนี้ นโยบายการเงินยังส่งผลกระทบต่อเศรษฐกิจและอัตราเงินเฟ้อด้วยความล่าช้าที่ยาวนานและหลากหลาย และผลกระทบทั้งหมดจากการเข้มงวดอย่างรวดเร็วของเรายังคงรออยู่เบื้องหน้า เรากำลังรักษาสมดุลของคำสั่งของสองอำนาจที่ได้รับจากรัฐสภาสหรัฐฯ นี่ไม่ใช่เรื่องง่ายในช่วงเวลาที่ไม่แน่นอนนี้ แต่ฉันรับรองกับคุณได้ว่าฉันและเพื่อนร่วมงานใน FOMC ให้ความสำคัญกับเรื่องนี้อย่างจริงจังและด้วยความอ่อนน้อมถ่อมตนอย่างยิ่ง ในแง่นี้ฉันเชื่อว่าเรากำลัง “อยู่ในเส้นทาง” ที่ดี

ขอบคุณ

อ้างอิง

ครูชอร์, คณบดี (1992). “ค่าใช้จ่ายของ Disinflation คืออะไร” (ไฟล์ PDF) ธนาคารกลางแห่งฟิลาเดลเฟีย, รีวิวธุรกิจ พฤษภาคม/มิถุนายน น. 3–15.

Goodfriend, Marvin และ Robert G. King (2548) “การสลายตัวของ Volcker ที่เหลือเชื่อ” วารสารเศรษฐศาสตร์การเงิน ฉบับ 52 (กรกฎาคม), หน้า 981–1015.

ซาร์เจนท์, โทมัส เจ. (1982). “การหยุดอัตราเงินเฟ้อปานกลาง: วิธีการของ Poincare และ Thatcher” ใน Rudiger Dornbusch และ Mario Henrique Simonsen (บรรณาธิการ), เงินเฟ้อ ตราสารหนี้ และการจัดทำดัชนี (เคมบริดจ์, มวล.: MIT Press), หน้า 54–96.

เทตโลว์, โรเบิร์ต เจ. (2022). “ต้นทุนผลลัพธ์ของการสลายตัวมีค่ามากเพียงใด” ชุดการอภิปรายด้านการเงินและเศรษฐกิจปี 2565-2522 (วอชิงตัน: คณะกรรมการผู้ว่าการระบบธนาคารกลางสหรัฐ พฤศจิกายน)

1. ดูหน้าเว็บการประชุมได้ที่ www.hoover.org/events/how-get-back-track-policy-conference. กลับไปที่ข้อความ

2. ค่าประมาณของต้นทุนการสลายตัวขึ้นอยู่กับรุ่นที่ใช้วัด แบบจำลองคลาสสิกซึ่งความคาดหวังอย่างมีเหตุผลมีบทบาทสำคัญในการกำหนดต้นทุนของการลดอัตราเงินเฟ้อ แสดงต้นทุนที่ต่ำ ในขณะที่แบบจำลองของเคนส์ซึ่งจำเป็นต้องมีความหย่อนยานในระบบเศรษฐกิจเพื่อลดอัตราเงินเฟ้อ แสดงถึงต้นทุนที่สูง ดูตัวอย่างเช่น Sargent (1982), Croushore (1992), Goodfriend and King (2005) และ Tetlow (2022) สำหรับการเปรียบเทียบต้นทุนของการลดอัตราเงินเฟ้อในแบบจำลองการคาดการณ์เศรษฐกิจมหภาค กลับไปที่ข้อความ

3. ดูคำจำกัดความของ “แทร็ก” ที่ https://www.merriam-webster.com/dictionary/on%20track กลับไปที่ข้อความ

4. การสำรวจความคิดเห็นของเจ้าหน้าที่สินเชื่ออาวุโสประจำเดือนเมษายน 2566 เกี่ยวกับแนวปฏิบัติด้านการให้สินเชื่อของธนาคาร (SLOOS) แสดงให้เห็นว่าธนาคาร โดยเฉพาะธนาคารขนาดเล็กและขนาดกลาง รายงานการเข้มงวดมากขึ้นในมาตรฐานการให้สินเชื่อแก่ภาคธุรกิจและครัวเรือนในช่วงสามเดือนที่ผ่านมา หลังจากการเข้มงวดอย่างกว้างขวางในครั้งก่อน ไตรมาส SLOOS ประจำเดือนเมษายน 2023 มีอยู่ในเว็บไซต์ของคณะกรรมการที่ https://www.federalreserve.gov/data/sloos/sloos-202304.htm. กลับไปที่ข้อความ

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link

{kind=link}

{kind=link}