ดอลลาร์แข็งค่าขึ้นเป็นวงกว้างในเซสชั่นเอเชีย โดยได้รับแรงหนุนจากความเสี่ยงเล็กน้อย นิกเคอิตกหลุมรักรอบ 2 สัปดาห์เนื่องจากหุ้นเทคโนโลยีรุ่นหนาร่วงลง เงินเยนอ่อนค่าลงในเวลาเดียวกัน หลังจากอดีตเจ้าหน้าที่ของรองผู้ว่าการ BoJ Kazuo Ueda กล่าวว่าเขาไม่ใช่คนดุร้ายหรือดุร้าย แต่ขึ้นอยู่กับข้อมูล กีวีและยูโรกำลังตามหลังดอลลาร์ที่แข็งแกร่งต่อไป ฟรังก์แคนาดาและสวิสติดตามเยนเป็นจุดอ่อนถัดไป โดยรวมแล้ว คาดว่าจะมีความผันผวนอย่างมากในสัปดาห์นี้จากการพิจารณาของผู้ว่าการ BoJ ในรัฐสภา ข้อมูล CPI ของสหรัฐและอังกฤษ

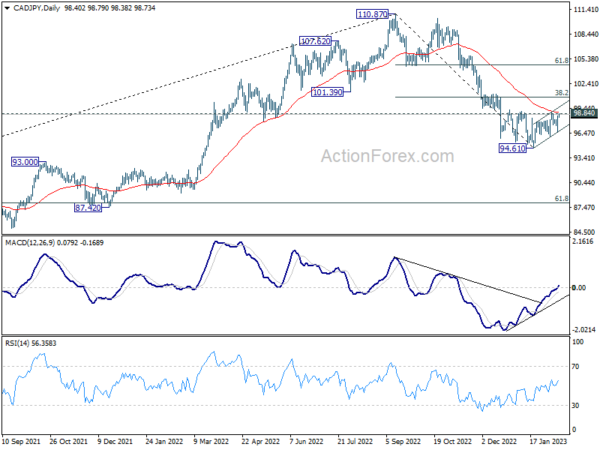

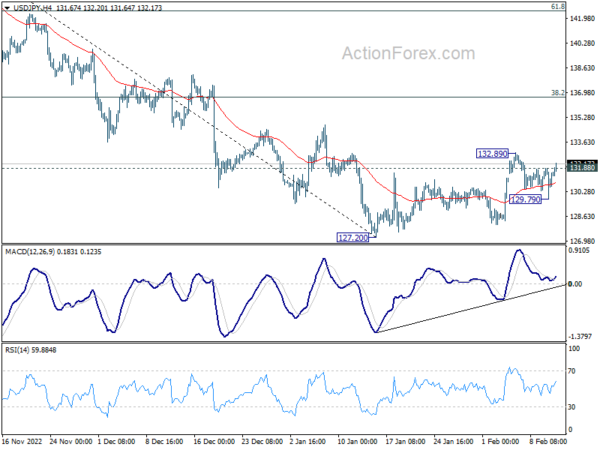

ในทางเทคนิค CAD/JPY พร้อมที่จะกลับมาฟื้นตัวอีกครั้งจาก 94.61 การทะลุแนวต้าน 98.84 จะทำให้การเพิ่มขึ้นแข็งแกร่งขึ้นเป็น 38.2% การย้อนกลับของ 110.87 เป็น 94.61 ที่ 100.82 แม้ว่าจะเป็นการเคลื่อนไหวแก้ไข หากการพัฒนาเกิดขึ้น ควรมาพร้อมกับการทะลุแนวต้าน 132.89 ในสกุลเงิน USD/JPY คำถามคือ EUR/JPY และ GBP/JPY จะทะลุ 147.79 และ 161.80 ตามลำดับหรือไม่

ในเอเชียในขณะที่เขียน Nikkei ลดลง -1.05% HSI ฮ่องกงลดลง -0.47% China Shanghai SSE เพิ่มขึ้น 0.53% สิงคโปร์สเตรทไทมส์ลดลง -0.75% อัตราผลตอบแทน JGB 10 ปีของญี่ปุ่นเพิ่มขึ้น 0.0083 ที่ 0.499

ECB Visco: การขันควรดำเนินต่อไปในลักษณะที่ก้าวหน้า แต่วัดผลได้

อิกนาซิโอ วิสโก สมาชิกสภาปกครอง ECB กล่าวเมื่อวันเสาร์ว่า อัตราดอกเบี้ยจะต้องเพิ่มขึ้นอย่างต่อเนื่อง “ในทางที่ก้าวหน้าแต่วัดผลได้ บนพื้นฐานของข้อมูลที่เข้ามาและการใช้ในการประเมินแนวโน้มเงินเฟ้อ” แต่เมื่อถูกถามว่าจะขึ้นดอกเบี้ยได้แค่ไหน เขาตอบว่า “ไม่รู้”

Visco ยังกล่าวอีกว่า “ทุกวันนี้ เห็นได้ชัดว่าจำเป็นต้องมีการสลายตัวของเงินเฟ้อ แต่ด้วยระดับของหนี้สาธารณะและส่วนตัวที่เหนือกว่าในเขตยูโร เราจึงต้องระมัดระวังเพื่อหลีกเลี่ยงการขึ้นอัตราดอกเบี้ยที่แท้จริงโดยไม่จำเป็นและมากเกินไป”

“อันที่จริง ฉันเชื่อมั่นว่าความน่าเชื่อถือของการกระทำของเรานั้นไม่ได้เกิดจากการเกร็งกล้ามเนื้อเมื่อเผชิญกับภาวะเงินเฟ้อ แต่โดยการแสดงสติปัญญาและความสมดุลอย่างต่อเนื่อง”

บริการ NZ BusinessNZ เพิ่มขึ้นเป็น 54.5 แต่ความคิดเห็นเชิงลบมีแนวโน้มสูงขึ้น

ดัชนีประสิทธิภาพการบริการของ New Zealand BusinessNZ เพิ่มขึ้นจาก 52.0 เป็น 54.5 ในเดือนมกราคม เมื่อดูรายละเอียด กิจกรรม/การขายเพิ่มขึ้นจาก 51.9 เป็น 52.1 การจ้างงานฟื้นตัวอย่างแข็งแกร่งจาก 46.9 เป็น 51.9 คำสั่งซื้อ/ธุรกิจใหม่ลดลงจาก 57.7 เป็น 54.5 หุ้น/สินค้าคงคลังเพิ่มขึ้นจาก 51.6 เป็น 54.3 การส่งมอบของซัพพลายเออร์ลดลงจาก 53.9 เป็น 52.0

เคิร์ก โฮป ผู้บริหารระดับสูงของ BusinessNZ กล่าวว่า “แม้จะหยุดในระดับการขยายตัวที่ต่ำกว่า แต่แนวโน้มของความคิดเห็นเชิงลบในสัดส่วนที่สูงขึ้นยังคงดำเนินต่อไปในเดือนมกราคม (61.7%) เทียบกับ 58.2% ในเดือนธันวาคมและ 47.3% ในเดือนพฤศจิกายน เทศกาลวันหยุดเป็นเรื่องธรรมดา ควบคู่ไปกับการขาดแคลนแรงงานและความไม่แน่นอนของตลาดทั่วไปที่เห็นได้ชัดมาหลายเดือนแล้ว”

Doug Steel นักเศรษฐศาสตร์อาวุโสของ BNZ กล่าวว่า “ผลลัพธ์ของ PSI ของเดือนมกราคมอาจดูเป็นกำลังใจ เราไม่เต็มใจที่จะอ่านมากเกินไปในผลลัพธ์ของหนึ่งเดือน – โดยเฉพาะอย่างยิ่งในช่วงวันหยุด”

CPI เข้าสู่เวทีกลางอีกครั้ง

ข้อมูลเงินเฟ้อของผู้บริโภคจะกลับมาเป็นจุดศูนย์กลางอีกครั้งในสัปดาห์นี้ โดยมี CPI จากสวิส สหรัฐอเมริกา และสหราชอาณาจักร นอกจากนี้ สหรัฐอเมริกาและสหราชอาณาจักรจะเผยแพร่ยอดขายปลีก ออสเตรเลียและสหราชอาณาจักรจะเปิดเผยข้อมูลการจ้างงาน

ในแง่ของกิจกรรมของธนาคารกลาง จุดเน้นหลักจะอยู่ที่การเสนอชื่อผู้ว่าการและเจ้าหน้าที่ของ BoJ คนต่อไป ECB จะเผยแพร่แถลงการณ์เศรษฐกิจรายเดือน

นี่คือไฮไลท์บางส่วนสำหรับสัปดาห์:

- วันจันทร์: New Zealand BusinessNZ Services; ดัชนีราคาผู้บริโภคของสวิส

- วันอังคาร: GDP ของญี่ปุ่น; ความเชื่อมั่นทางธุรกิจของออสเตรเลีย NAB; การคาดการณ์เงินเฟ้อของนิวซีแลนด์ การจ้างงานในสหราชอาณาจักร PPI สวิส; การแก้ไข GDP ของยูโรโซน การเปลี่ยนแปลงการจ้างงาน ดัชนีราคาผู้บริโภคสหรัฐ

- วันพุธ: ดัชนีอุตสาหกรรมระดับอุดมศึกษาของญี่ปุ่น; สหราชอาณาจักร CPI, RPI; การผลิตภาคอุตสาหกรรมของยูโรโซน ดุลการค้า; การเริ่มต้นที่อยู่อาศัยของแคนาดา การขายการผลิต การขายขายส่ง; ยอดค้าปลีกของสหรัฐ, การผลิตของ Empire State, การผลิตภาคอุตสาหกรรม, สินค้าคงเหลือทางธุรกิจ, ดัชนีที่อยู่อาศัย NAHB

- วันพฤหัสบดี: ดุลการค้าของญี่ปุ่น, คำสั่งซื้อเครื่องจักร; การจ้างงานในออสเตรเลีย ประกาศรายเดือนของ ECB; US PPI, การผลิตของ Philly Fed, การขอรับสวัสดิการว่างงาน, การเริ่มต้นที่อยู่อาศัยและใบอนุญาตก่อสร้าง

- วันศุกร์: ยอดค้าปลีกในสหราชอาณาจักร บัญชีกระแสรายวัน; IPPI และ RMPI ของแคนาดา; ราคานำเข้าของสหรัฐฯ

USD/JPY แนวโน้มรายวัน

Pivots รายวัน: (S1) 130.21; (พ) 131.04; (R1) 132.28; มากกว่า…

การทะลุแนวต้านเล็กน้อยของ USD/JPY ที่ 131.88 บ่งชี้ว่าการดึงกลับจาก 132.89 ได้เสร็จสิ้นที่ 129.79 แล้ว อคติระหว่างวันกลับหัวกลับหางเป็น 132.89 ก่อน การพักที่นั่นจะกลับมาดีดกลับทั้งหมดจาก 127.20 การชุมนุมต่อไปควรเห็นการย้อนกลับ 38.2% ของ 151.93 เป็น 127.20 ที่ 136.64 แม้จะเป็นการแก้ไขการลดลงจาก 151.39 สำหรับตอนนี้ การชุมนุมต่อไปเป็นที่ชื่นชอบตราบเท่าที่มีการสนับสนุน 129.79 ในกรณีของการล่าถอย

ในภาพรวม ก่อน EMA 55 สัปดาห์ (ขณะนี้อยู่ที่ 131.47) ทำให้มีโอกาสกลับตัวเป็นขาลงในระยะกลาง แต่ยังไม่ได้รับการยืนยัน การดีดกลับที่แข็งแกร่งจากระดับปัจจุบัน ตามด้วยการพักตัวอย่างต่อเนื่องที่ 38.2% การย้อนกลับที่ 151.93 เป็น 127.20 ที่ 136.64 จะยืนยันว่าการเคลื่อนไหวของราคาจาก 151.93 เป็นเพียงรูปแบบการแก้ไข อย่างไรก็ตาม การปฏิเสธที่ 136.64 จะทำให้ตลาดหมีแข็งแกร่งขึ้นในระยะปานกลางสำหรับการย้อนกลับ 61.8% ที่ 102.58 ถึง 151.93 ที่ 121.43 และการย้อนกลับ 38.2% ที่ 75.56 ถึง 151.93 ที่ 122.75

อัพเดทเครื่องชี้เศรษฐกิจ

| GMT | ซีซี | เหตุการณ์ | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไข |

|---|---|---|---|---|---|---|

| 21:30 น | นิวซีแลนด์ | ดัชนีบริการ BusinessNZ | 54.5 | 52.1 | 52 | |

| 07:30 น | ฟรังก์สวิส | CPI M/M ม.ค | 0.50% | -0.20% | ||

| 07:30 น | ฟรังก์สวิส | CPI Y/Y ม.ค | 2.70% | 2.80% |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link