S&P 500, VIX และเงื่อนไขสภาพคล่องประเด็นการพูดคุย:

- มุมมองของตลาด: เอสแอนด์พี 500 ช่วง Choppy ระหว่าง 3,910 ถึง 3,650

- สัปดาห์สุดท้ายของปีมีการคาดการณ์ตามฤดูกาลที่สำคัญสำหรับความผันผวนและปริมาณในตลาดการเงิน แต่ก็มีความคาดหวังสำหรับประสิทธิภาพของ S&P 500

- สัปดาห์ที่ 52 ของปีเฉลี่ยเพิ่มขึ้น 0.5% จาก S&P 500 กลับไปที่ 1900 และ วิกซ์ เฉลี่ยลดลงถึงระดับต่ำสุดในรอบ 5 เดือน (‘ซบเซาในฤดูร้อน) แต่มีโอกาสที่จะได้ผลลัพธ์ที่แตกต่างกัน

แนะนำโดย John Kicklighter

รับการพยากรณ์หุ้นของคุณฟรี

เราอยู่ในช่วงพลบค่ำของสภาพคล่องสำหรับปีการซื้อขาย 2565 เมื่อมองย้อนกลับไปในช่วงขาขึ้นและขาลงตลอดปีปฏิทิน คงไม่เป็นการขัดแย้งหากจะกล่าวว่าดัชนี S&P 500 นำเกณฑ์มาตรฐานความเสี่ยงในทิศทางขาลง การกำหนด ‘ตลาดหมี’ ทางเทคนิค (แก้ไข 20 เปอร์เซ็นต์จากจุดสูงสุดตลอดกาล) 7 เดือนจาก 12 เดือนที่ขาดทุน และประสิทธิภาพโดยรวมที่แย่ที่สุดสำหรับปีปฏิทินตั้งแต่ปี 2551 ล้วนเป็นเกณฑ์ที่ใช้ได้สำหรับการประเมินที่ไม่ยกยอเช่นนั้น อย่างไรก็ตาม เราได้ปิดปีไปแล้ว เหลือเวลาการค้าอีกหนึ่งสัปดาห์พร้อมกับความคาดหวังตามฤดูกาลที่หนักหน่วงซึ่งแข่งขันกับฉากหลังที่ไม่ได้รับการแก้ไขสำหรับปัจจัยพื้นฐานพร้อมความผันผวนที่น่าประหลาดใจมากกว่าสองสามครั้งในช่วงปลายปีที่จะดึงความรู้สึกกังขา ฉันชอบที่จะก้าวไปข้างหน้าด้วยความคาดหวังที่อิงจากการปฏิบัติจริงของสภาพคล่อง โดยคำนึงถึงสิ่งที่สามารถส่งผลต่อความผันผวน โมเมนตัม และทิศทาง มีโอกาสอย่างแน่นอนที่เราจะได้เห็นการแข่งขันอีกครั้งของความผันผวนที่เพิ่มขึ้นของสภาพคล่องก่อนที่ปีจะสิ้นสุดลง และเราจะประเมินสภาวะการค้าในเดือนมกราคม แต่ให้การพัฒนาเหล่านี้อยู่ในบริบทเสมอ

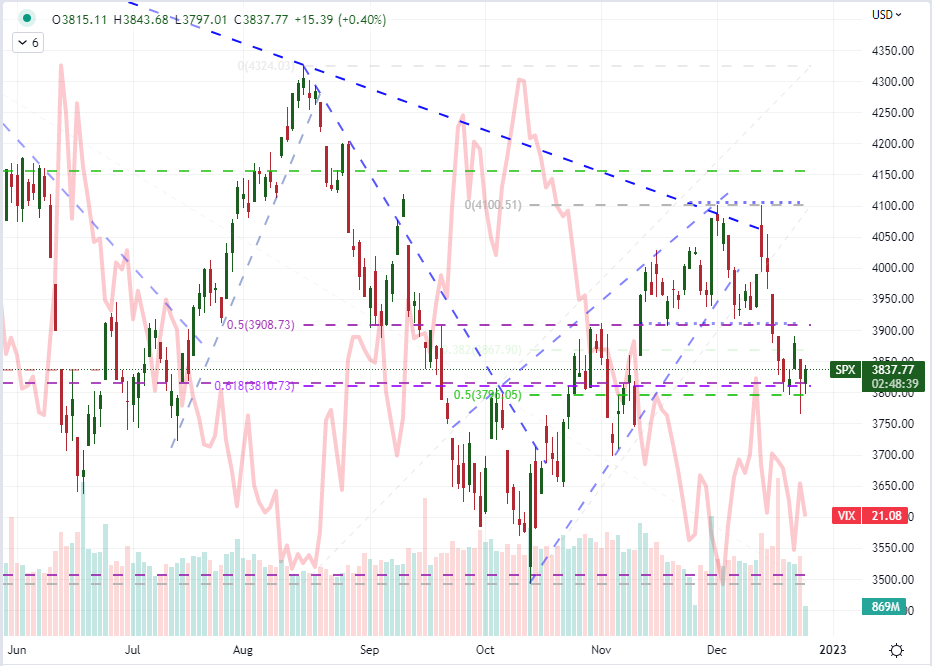

แผนภูมิ S&P 500 พร้อม Volume Overlaped กับ VIX Volatility Index (รายวัน)

แผนภูมิที่สร้างขึ้นเมื่อ แพลตฟอร์ม Tradingview

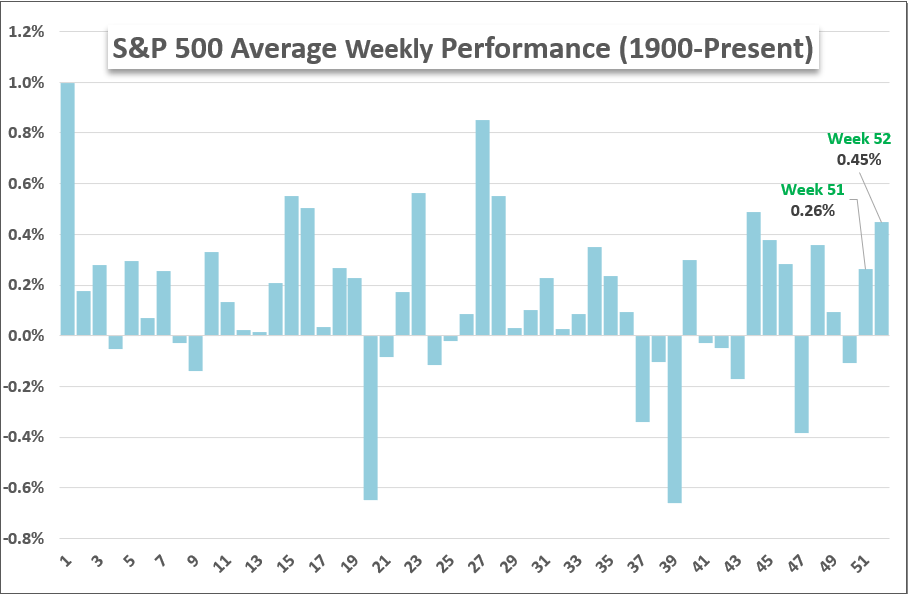

เมื่อพิจารณาจากค่าเฉลี่ยในอดีต จะมีน้ำหนักทางสถิติต่อการกำหนดตามฤดูกาลยอดนิยมของ ‘การชุมนุมซานตาคลอส’ ประสิทธิภาพของ S&P 500 โดยเฉลี่ยในแต่ละสัปดาห์ปฏิทินของปีย้อนหลังไปถึงปี 1900 สัปดาห์ที่ 52 เพิ่มขึ้นเฉลี่ย 0.45 เปอร์เซ็นต์ เพื่อให้เกิดความสงสัยในทางปฏิบัติในทันทีเกี่ยวกับผลลัพธ์ที่หลีกเลี่ยงไม่ได้ ให้พิจารณาว่าสัปดาห์ที่ 51 ของปีนั้นเฉลี่ยล่วงหน้า 0.3 เปอร์เซ็นต์ แต่ดัชนีกลับลดลง -0.4 เปอร์เซ็นต์ในสัปดาห์ที่แล้ว สิ่งเหล่านี้เป็นค่าเฉลี่ยและสามารถใช้เมตริกประสิทธิภาพได้หลากหลายขึ้นอยู่กับสถานการณ์เฉพาะในแต่ละปี ที่กล่าวว่าสัปดาห์สุดท้ายของปีมีความสอดคล้องกันมากขึ้นเมื่อพูดถึงการระบายสภาพคล่องและความผันผวนโดยรวมที่ลดลงในช่วงปิดบัญชีนั้น

แผนภูมิ S&P 500 ประสิทธิภาพเฉลี่ยย้อนหลังรายสัปดาห์ (รายวัน)

แผนภูมิที่สร้างโดย John Kicklighter

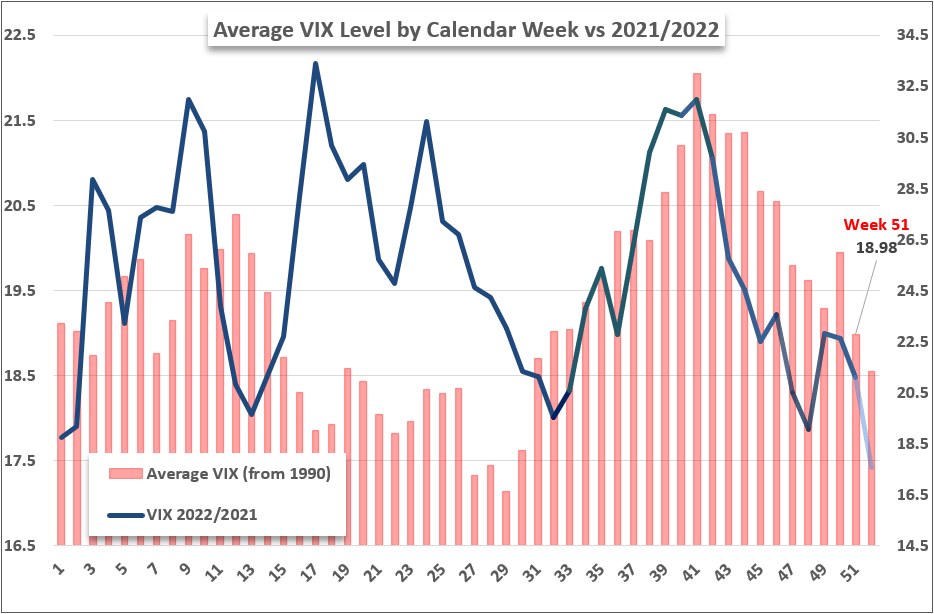

เมื่อพิจารณาถึงบรรทัดฐานของความผันผวนในอดีตผ่านดัชนีความผันผวนของ VIX แล้ว การยืดระยะสุดท้ายนี้มักจะขยายการเลื่อนจากช่วงปลายฤดูร้อน / ต้นฤดูใบไม้ร่วง – และการแกว่งตัวทางสถิติที่ก่อให้เกิดภาวะอาหารไม่ย่อยตลอดสัปดาห์ที่ 50 ของปี ซึ่งมักจะเป็นบ้านของ การตัดสินใจเกี่ยวกับอัตรา FOMC และรายงานทางเศรษฐกิจที่สำคัญจำนวนหนึ่ง แม้ว่าระดับโดยรวมของ VIX ในปีนี้ค่อนข้างลดลงเมื่อเทียบกับค่าเฉลี่ยย้อนหลังไปถึงปี 1990 แต่แนวโน้มทั่วไปที่เราได้เห็นในช่วงสามเดือนที่ผ่านมานี้เป็นไปตามรูปแบบที่ค่อนข้างดี หากมีตลาดให้ซื้อขายน้อยและใบปะหน้าบางมาก (ซึ่งก็คือ) ก็มีโอกาสน้อยที่จะเกิดความผันผวนผันผวน แม้ว่าสภาวะสภาพคล่องจะส่งผลต่อการเคลื่อนไหวของตลาดก็ตาม

แผนภูมิดัชนีความผันผวน VIX ย้อนหลังเฉลี่ยรายสัปดาห์เทียบกับปี 2022/2021 ตามจริง (รายวัน)

แผนภูมิที่สร้างโดย John Kicklighter

บางครั้งสถิติอาจเป็นเรื่องนามธรรมเกินไปสำหรับผู้คน ดังนั้นฉันจึงต้องการย้อนกลับไปทบทวนสองเดือนธันวาคมที่มีการแสดงโดยรวมที่แตกต่างกันมากเมื่อเทียบกับค่าเฉลี่ยตามฤดูกาลสำหรับเดือนนั้น เดือนธันวาคม 2021 ส่วนใหญ่เป็นไปตามประสิทธิภาพโดยทั่วไปสำหรับเดือนนี้ สัปดาห์ที่สองถึงสัปดาห์ที่แล้วของปีที่แล้วสร้างการเพิ่มขึ้นอย่างมีนัยสำคัญโดยเพิ่มขึ้นจากการลดลงอย่างรวดเร็วก่อนหน้านี้ ด้วยการติดตามอย่างจำกัดในวันจันทร์ที่ 52 สัปดาห์สุดท้ายก็จะจบลงด้วยสีเขียวเช่นกัน ในขณะเดียวกันปริมาณก็ลดลงตามธรรมชาติเมื่อใกล้จะสิ้นปี และ VIX ก็ยินดีที่จะทำตาม

แผนภูมิ S&P 500 พร้อม Volume ซ้อนทับกับ VIX Highlight ธันวาคม 2021 (รายวัน)

แผนภูมิที่สร้างขึ้นเมื่อ แพลตฟอร์ม Tradingview

การเบี่ยงเบนที่สำคัญครั้งล่าสุดในประสิทธิภาพเฉลี่ยเดือนธันวาคมย้อนกลับไปในปี 2018 ซึ่งปกติแล้วในเดือนที่มีการลงทะเบียนกำไร ปีนั้นขาดทุน -9.2 เปอร์เซ็นต์ ซึ่งเป็นการขาดทุนเดือนเดียวที่ใหญ่ที่สุดสำหรับดัชนีย้อนกลับไปถึงเดือนกุมภาพันธ์ 2009 ที่ วิกฤตการณ์ทางการเงินครั้งใหญ่ สัปดาห์สุดท้ายของปี 2018 ยังคงเพิ่มขึ้นประมาณ 2.9 เปอร์เซ็นต์ นั่นเป็นความก้าวหน้าที่สำคัญซึ่งน่าจะเพิ่มขึ้นจากการพังทลายครั้งใหญ่ก่อนหน้าการดีดตัว ในขณะที่ช่วงกลางเดือนธันวาคมปีนี้ได้ลงทะเบียน ‘ความเสี่ยง’ อย่างมีนัยสำคัญแล้ว แต่ก็ยังไม่ใช่การเคลื่อนไหวแบบทางเดียวที่ดูเหมือนจะมีแนวโน้มที่จะกลับสู่ภาวะปกติ

แผนภูมิ S&P 500 พร้อม Volume ซ้อนทับกับ VIX Highlight ธันวาคม 2018 (รายวัน)

แผนภูมิที่สร้างขึ้นเมื่อ แพลตฟอร์ม Tradingview

แนะนำโดย John Kicklighter

รับการคาดการณ์โอกาสการซื้อขายสูงสุดของคุณฟรี

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

ที่มาบทความนี้