เส้นโค้งผลผลิตและหุ้น:

- วอลล์สตรีทหมายถึงตลาดตราสารหนี้ว่าเป็นเงินที่ฉลาดเนื่องจากมีประวัติในการทำนายผลลัพธ์ทางเศรษฐกิจในอนาคต

- เมื่อวิเคราะห์ความสัมพันธ์ระหว่างพันธบัตรและหุ้น ผู้ค้ามักจะดูที่รูปร่างของเส้นอัตราผลตอบแทนเพื่อรวบรวมข้อมูลเชิงลึกเกี่ยวกับวัฏจักรธุรกิจและคาดการณ์ประสิทธิภาพของหุ้น

- มีสี่รูปแบบกราฟอัตราผลตอบแทนพื้นฐาน: ตัวลดแรงตึงตัวหมี ตัวลดแรงตึงตัวสูง ตัวลดแรงยกตัวผู้ และตัวลดแรงสำหรับตัวกระทิง

อ่านมากที่สุด: ความผันผวนของตลาดหุ้นคืออะไรและจะซื้อขายอย่างไร?

ใน Wall Street ผู้ค้ามักพูดว่า ตลาดตราสารหนี้คือเงินที่ฉลาด เนื่องจากพลังการทำนายสำหรับการเติบโตของผลผลิต เงินเฟ้อและอัตราดอกเบี้ย – ตัวแปรสำคัญสามประการสำหรับเศรษฐกิจในวงกว้างและดังนั้นสำหรับสินทรัพย์ทางการเงิน จากการรับรู้นี้ บางครั้งนักลงทุนก็มุ่งความสนใจไปที่พันธบัตรอย่างเฉียบขาด การบิดและโค้งของเส้นอัตราผลตอบแทนโดยหวังว่าจะรวบรวมข้อมูลเกี่ยวกับผลการดำเนินงานทางเศรษฐกิจในอนาคตและแนวโน้มที่เกิดขึ้นใหม่ ระบบการเงินมีการเชื่อมต่อกันอย่างสูง ดังนั้นจึงเป็นตรรกะที่สัญญาณที่ปล่อยออกมาจากตลาดหนึ่งๆ ในบางครั้งอาจกลายเป็นตัวบ่งชี้ หรือแม้กระทั่งเป็นผู้นำ และเป็นเครื่องมือพยากรณ์สำหรับอีกตลาดหนึ่งที่ช้ากว่าหรือไม่มีประสิทธิภาพในการรวมข้อมูลใหม่

ในบทความนี้ เราจะดูที่ตลาด Treasury เพื่อสำรวจว่ารูปร่าง/ความชันของเส้นอัตราผลตอบแทนสามารถให้เบาะแสเกี่ยวกับความคาดหวังสำหรับผลตอบแทนของตราสารทุนในอนาคตและความเป็นผู้นำของภาคธุรกิจได้อย่างไรโดยให้ข้อมูลเชิงลึกเกี่ยวกับวัฏจักรธุรกิจ ก่อนที่จะเจาะลึก จำเป็นต้องทำความคุ้นเคยกับแนวคิดที่สำคัญ

ที่เกี่ยวข้อง: การเติบโตทางเศรษฐกิจ – ผลิตภัณฑ์มวลรวมภายในประเทศคืออะไร?

เส้นโค้งผลตอบแทนของธนารักษ์

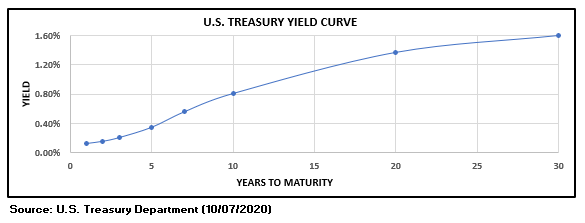

ดิ เส้นอัตราผลตอบแทนของกระทรวงการคลัง เป็นภาพกราฟิกที่แสดงอัตราดอกเบี้ยพันธบัตรรัฐบาลตามอายุต่างๆ สำหรับช่วงครบกำหนดทั้งหมด – ตั้งแต่ข้ามคืนจนถึง 30 ปี มันแสดงให้เห็นผลตอบแทนที่นักลงทุนจะได้รับจากการให้กู้ยืมเงินแก่รัฐบาลสหรัฐในช่วงเวลาที่กำหนด โดยกราฟแสดงผลตอบแทนของหลักทรัพย์ในแกนตั้งและระยะเวลาการยืมข้ามแกนนอน

เส้นโค้งอาจมีรูปทรงต่างกัน แต่ใน สภาพแวดล้อมที่ดีต่อสุขภาพโดยทั่วไปแล้วจะมีความลาดชันสูงขึ้นเนื่องจากตราสารหนี้ระยะยาวจะให้ผลตอบแทนที่สูงกว่าตราสารหนี้ระยะสั้นเพื่อชดเชยความเสี่ยงเพิ่มเติม เช่น อัตราเงินเฟ้อและระยะเวลา (ดูรูปด้านล่าง) ตัวอย่างเช่น พันธบัตรรัฐบาลอายุ 30 ปีมักจะให้ผลตอบแทนสูงกว่าพันธบัตรอายุ 10 ปี ซึ่งในทางกลับกันก็ควรให้ผลตอบแทนสูงกว่าตั๋วเงินคลังอายุ 2 ปี

US YIELD CURVE

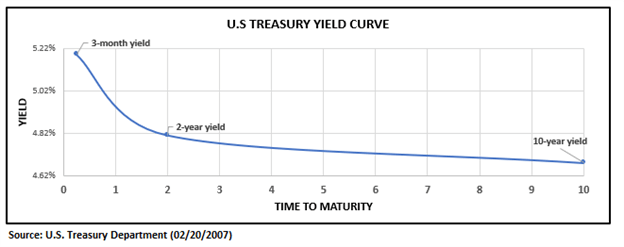

แม้ว่าในบางครั้ง หลักทรัพย์ระยะยาวอาจให้ผลตอบแทนต่ำกว่าการลงทุนระยะสั้น แต่สร้าง a โครงสร้างระยะลาดลงของอัตราดอกเบี้ย. เมื่อสิ่งนี้เกิดขึ้น เราพูดว่า เส้นอัตราผลตอบแทนกลับด้าน

บ่อยครั้งที่เส้นอัตราผลตอบแทนมีแนวโน้มที่จะพลิกกลับหลังจากที่ธนาคารกลางได้ขึ้นอัตราดอกเบี้ยระยะสั้นเพื่อป้องกันความร้อนสูงเกินไปจนถึงจุดที่ลดกิจกรรมและชั่งน้ำหนักแนวโน้มเศรษฐกิจ เมื่อนโยบายการเงินมีข้อจำกัดมากเกินไป นักลงทุนพนันว่าอัตราดอกเบี้ยจะต้องลดลงในอนาคตเพื่อจัดการกับภาวะถดถอยและเงินเฟ้อที่อาจเกิดขึ้น สมมติฐานเหล่านี้ทำให้อัตราพันธบัตรที่มีอายุยืนยาวลดลงต่ำกว่าระยะสั้น ทำให้เส้นธนารักษ์พลิกกลับ

ในอดีต การผกผันมักคาดการณ์ถึงภาวะถดถอยที่กำลังจะเกิดขึ้น ในความเป็นจริง ในยุคหลังสงครามโลกครั้งที่สอง การผกผันของเส้นอัตราผลตอบแทนทุกครั้ง (ของ 3 เดือนถึง 10 ปีหรือ 3m10y) ตามมาด้วยความตกต่ำทางเศรษฐกิจ

กลับด้านอัตราผลตอบแทนของสหรัฐ

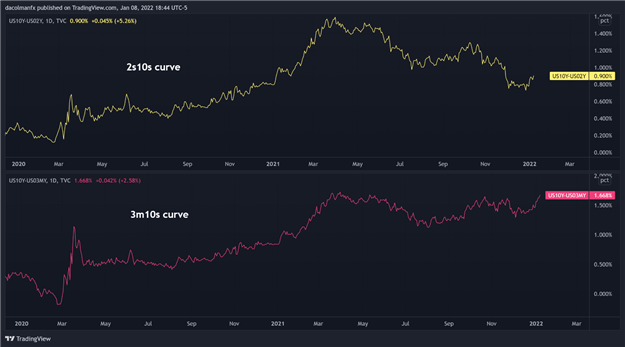

แทนที่จะเน้นที่โครงสร้างระยะอัตราดอกเบี้ยทั้งหมดของตลาดธนารักษ์ ผู้ค้ามักจะเปรียบเทียบผลตอบแทนสองรายการเมื่อครบกำหนดสองช่วงและอ้างถึงสเปรดซึ่งวัดจากจุดพื้นฐานว่าเป็น “เส้นอัตราผลตอบแทน” เส้นกราฟที่วิเคราะห์และอ้างอิงบ่อยที่สุดในสื่อทางการเงินมีดังต่อไปนี้:

- เส้นกราฟ 2 ปี/10 ปีหรือที่เรียกว่า 2y10y (เรียกว่า twos-tens): นี่คือความแตกต่างระหว่างผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีและผลตอบแทนตั๋วเงินคลังอายุ 2 ปี

- เส้นโค้ง 3 เดือน/10 ปีหรือที่เรียกว่า 3m10y (เรียกว่าสามเดือนหลักสิบ): เส้นโค้งนี้แสดงถึงความแตกต่างระหว่างผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีและผลตอบแทนของตั๋วเงินคลัง 3 เดือน

เส้นโค้ง 2s10s และ 3m10s ตั้งแต่ปี 2020

ที่มา: TradingView

การเปลี่ยนแปลงของ YIELD CURVE

เมื่อกิจกรรมทางเศรษฐกิจ การคาดการณ์เงินเฟ้อ แนวโน้มนโยบายการเงิน และสภาวะสภาพคล่องเปลี่ยนแปลง ค่าสเปรดระหว่างผลตอบแทนพันธบัตรรัฐบาลระยะยาวและระยะสั้นก็เช่นกัน เมื่อสเปรดเพิ่มขึ้น ความแตกต่างระหว่างอัตรา long และ short-dated จะกว้างขึ้น และเส้นโค้งจะเรียกว่า สูงชัน. ในทางตรงกันข้าม เมื่อคำว่า spread ถูกบีบอัด เส้นอัตราผลตอบแทนจะเรียกว่า เรียบ.

ระยะแพร่กระจายสามารถเปลี่ยนแปลงได้จากหลายสาเหตุ ตัวอย่างเช่น มันอาจราบเรียบเพราะผลตอบแทนระยะยาวกำลังลดลง และ/หรืออัตราระยะสั้นกำลังสูงขึ้น (หรือทั้งสองอย่างรวมกัน) การบิดและหมุนของเส้นโค้งธนารักษ์นั้นมีประสิทธิภาพ ตัวบ่งชี้วงจรธุรกิจแบบเรียลไทม์ และสามารถช่วยพัฒนากลยุทธ์การซื้อขายข้ามตลาดที่น่าสนใจได้ ตัวอย่างเช่น นักลงทุนหุ้นที่มีความเชี่ยวชาญมักจะดูที่รูปร่างและความชันของเส้นอัตราผลตอบแทนเพื่อจัดโครงสร้างพอร์ตหุ้นทุนที่มีเป้าหมายเพื่อจับแนวโน้มเศรษฐกิจที่กำลังจะเกิดขึ้น

สี่รูปร่างที่แตกต่างกันของเส้นโค้งที่ต้องรู้

นี่คือบทสรุปของ สี่ระบบกราฟอัตราผลตอบแทนพื้นฐาน และจะช่วยทำนายความเป็นผู้นำในตลาดทุนได้อย่างไร

- หมีสูงชัน: อัตราระยะยาวเพิ่มขึ้นเร็วกว่าอัตราระยะสั้นทำให้เส้นอัตราผลตอบแทนสูงขึ้น มันคือ สิ่งแวดล้อมเสี่ยงภัย ที่มีแนวโน้มที่จะปรากฏขึ้นในช่วงเริ่มต้นของวงจรธุรกิจหลังจากภาวะถดถอยหลังจากที่ธนาคารกลางได้ปรับลดอัตราดอกเบี้ยอ้างอิงและส่งสัญญาณว่าจะคงระดับต่ำไว้เป็นระยะเวลาหนึ่งเพื่อรองรับการฟื้นตัว นโยบายการเงินที่ผ่อนคลายสร้าง ฉากหลังสะท้อนการปรับขึ้นอัตราดอกเบี้ยระยะยาวที่ตลาดกำหนด ท่ามกลางแนวโน้มที่ดีขึ้นสำหรับกิจกรรมทางเศรษฐกิจและอัตราเงินเฟ้อในอนาคต เงินฉลาดพิจารณาเงื่อนไขนี้ รั้นสำหรับหุ้นส่วนใหญ่และโดยเฉพาะอย่างยิ่ง ภาควัฏจักรเนื่องจากการเติบโตของรายได้เร็วขึ้น. ในช่วงขาลง วัสดุ อุตสาหกรรม และสต็อกสินค้าตามดุลยพินิจของผู้บริโภคมีแนวโน้มที่จะปรับตัวขึ้นอย่างมีนัยสำคัญ ธนาคาร (การเงิน) ซึ่งอาศัยการกู้ยืมเงินระยะสั้นและระยะยาวก็ทำได้ดีในช่วงเวลาเหล่านี้จากส่วนต่างอัตราดอกเบี้ยสุทธิที่เพิ่มขึ้น

- หมีแบน: อัตราผลตอบแทนระยะสั้นเพิ่มขึ้นเร็วกว่าผลตอบแทนระยะยาว บีบอัดสเปรดระยะยาวและทำให้เส้นโค้งแบน ระบอบการปกครองนี้เกิดขึ้นในช่วงการขยายตัวและนำหน้า เฟด การเพิ่มอัตราเงินกองทุนของรัฐบาลกลางเพื่อรักษาแรงกดดันด้านเงินเฟ้อไว้ในเช็ค (ส่วนหน้าของเส้นโค้งได้รับอิทธิพลหลักจากการคาดการณ์นโยบายการเงินที่กำหนดโดยธนาคารกลาง) ความผันผวนอาจสูงขึ้นในบางครั้ง แต่สิ่งนี้ ยังคงเสี่ยงต่อ สภาพแวดล้อมสำหรับหุ้นท่ามกลางผลประกอบการที่ดี สนับสนุนฉากหลังที่สร้างสรรค์สำหรับเทคโนโลยี พลังงาน และอสังหาริมทรัพย์

- กระทิงสูงชัน: อัตราผลตอบแทนระยะสั้นลดลงเร็วกว่าผลตอบแทนระยะยาวทำให้เส้นโค้งชันขึ้น ระบอบการปกครองนี้มีแนวโน้มที่จะไม่เสี่ยงและมักจะปรากฏขึ้นในช่วงต้นของภาวะถดถอยเมื่อแนวโน้มมีความไม่แน่นอนสูง และธนาคารกลางกำลังลดอัตราดอกเบี้ยระยะสั้นเพื่อกระตุ้นเศรษฐกิจ ในแง่ดุลยภาพ หุ้นทำได้ไม่ดีในช่วงที่มีภาวะกระทิงสูง ภาคป้องกัน เช่น สาธารณูปโภคและลวดเย็บกระดาษ มีแนวโน้มที่จะทำได้ดีกว่าตลาดในวงกว้างในขณะที่เทคโนโลยีและวัสดุต่อสู้ดิ้นรน

- กระทิงแบน: อัตราผลตอบแทนระยะยาวลดลงเร็วกว่าอัตราระยะสั้น ทำให้เส้นธนารักษ์แบนราบ ค่าสเปรดที่แคบลงนั้นเกิดจากการเคลื่อนไหวของส่วนหลัง ซึ่งได้รับแรงหนุนจากแรงขับเคลื่อนของตลาดอย่างท่วมท้นท่ามกลางการคาดการณ์เงินเฟ้อในระยะยาวที่ลดลงและแนวโน้มการเติบโตที่แย่ลง ระบอบการปกครองนี้ ซึ่งคาดการณ์ถึงความปั่นป่วนในตลาดการเงิน จะเกิดขึ้นในช่วงปลายของวัฏจักรธุรกิจเมื่อนักลงทุนเริ่มกำหนดราคาว่าอาจเกิดภาวะถดถอยและการถดถอย เมื่อตลาดกระทิงราบเรียบ นักลงทุนตราสารทุนจะเริ่มเอียงพอร์ตการลงทุนไปสู่การเล่นที่มีคุณภาพสูงขึ้นเพื่อป้องกันความเสี่ยงจากความผันผวนที่เพิ่มขึ้น ลวดเย็บกระดาษและระบบสาธารณูปโภคมีความเป็นผู้นำ ในขณะที่วัฏจักรทำผลงานได้ไม่ดีท่ามกลางผลประกอบการของบริษัทที่อ่อนแอลงสำหรับภาคส่วนที่มีความอ่อนไหวทางเศรษฐกิจ

ที่เกี่ยวข้อง: กลุ่มหุ้น – พื้นฐานที่คุณต้องรู้

บันทึก: เครื่องหมาย ‘กระทิง’ และ ‘หมี’ ที่อธิบายแต่ละระบอบการปกครองหมายถึงสิ่งที่เกิดขึ้นกับราคาพันธบัตร ตัวอย่างเช่น ใน Bear flattener เมื่ออัตราระยะสั้นเพิ่มขึ้นเร็วกว่าอัตราระยะยาว คลังที่มีอายุสั้นจะถูกขาย ส่งผลให้ราคาลดลง (หยาบคายสำหรับราคาในตัวอย่างนี้) โปรดทราบว่าราคาและผลตอบแทนพันธบัตรจะเคลื่อนไหวตรงข้ามกัน

รูปร่างของเส้นกราฟของกระทรวงการคลังสหรัฐฯ ได้รับอิทธิพลจากการคาดการณ์เงินเฟ้อ แนวโน้มการเติบโตของผลผลิต และแนวโน้มนโยบายการเงินเป็นหลัก เมื่อพิจารณาว่าเส้นอัตราผลตอบแทนจับตัวแปรสำคัญเกี่ยวกับเศรษฐกิจในปัจจุบันและอนาคต จึงเป็นตัวบ่งชี้ที่สำคัญของวัฏจักรธุรกิจ จากสมมติฐานนี้ นักลงทุนในตราสารทุนมักใช้รูปทรงของเส้นโค้งเป็นอุปกรณ์พยากรณ์เพื่อทำนายความเป็นผู้นำในตลาดหุ้น แต่แนวทางปฏิบัตินี้ไม่ควรทำแบบแยกส่วน เนื่องจากพันธบัตรสามารถให้สัญญาณที่ผิดพลาดได้เช่นเดียวกับเครื่องมือใดๆ ที่กล่าวว่าการวิเคราะห์จากบนลงล่างและจากล่างขึ้นบนมักจะทำหน้าที่ได้ดีที่สุดเมื่อสร้างสมดุล หลากหลาย และพอร์ตโฟลิโอที่มีความผันผวนน้อย

เครื่องมือการศึกษาสำหรับเทรดเดอร์

- คุณสนใจแค่ตลาดหุ้นหรือเปล่า? ดาวน์โหลด DailyFX รายไตรมาส พยากรณ์หุ้น

- คุณต้องการทราบข้อมูลเพิ่มเติมเกี่ยวกับบุคลิกภาพในการซื้อขายของคุณหรือไม่? ใช้ แบบทดสอบ DailyFX และค้นพบ

- ข้อมูลตำแหน่งลูกค้าของ IG ให้ข้อมูลที่มีค่าเกี่ยวกับความเชื่อมั่นของตลาด รับคู่มือฟรีของคุณ เกี่ยวกับวิธีใช้ตัวบ่งชี้การซื้อขายที่ทรงพลังที่นี่

—เขียนโดย Diego Colman, Contributor

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

ที่มาบทความนี้