ความเชื่อมั่นความเสี่ยงในตลาด Forex ดูเหมือนจะเอียงไปสู่การหลีกเลี่ยงความเสี่ยงในการซื้อขายในเอเชียโดยทำเครื่องหมายการเปลี่ยนแปลงจากการลดราคาดอลลาร์ในช่วงต้นสัปดาห์ ค้างคืนประธานาธิบดีสหรัฐฯโดนัลด์ทรัมป์ได้รับการยกเว้นภาษีชั่วคราวสำหรับสินค้าแคนาดาและเม็กซิกันภายใต้ USMCA ชะลอการดำเนินการอย่างเต็มรูปแบบจนถึงวันที่ 2 เมษายนในขณะที่สิ่งนี้ให้การบรรเทาเงินดอลลาร์แคนาดาความเชื่อมั่นในตลาดโดยรวมยังคงเปราะบาง

การยกเว้นชั่วคราวครอบคลุมประมาณ 50% ของการนำเข้าเม็กซิกันและ 38% ของการนำเข้าแคนาดา อย่างไรก็ตามการเคลื่อนไหวของทรัมป์ได้ทำเพียงเล็กน้อยเพื่อสร้างแรงบันดาลใจความมั่นใจเนื่องจากตลาดยังคงสงสัยเกี่ยวกับนโยบายการค้าที่ไม่แน่นอนของเขา นักลงทุนได้ระวังการส่งข้อความที่ไม่สอดคล้องกันของเขา – วันหนึ่งยืนยันการบังคับใช้ภาษีอย่างเข้มงวดในวันถัดไปที่ได้รับการยกเว้น ความคาดเดาไม่ได้นี้ทำให้ผู้ค้าระมัดระวังไม่แน่ใจว่าจะวางตำแหน่งสำหรับการเปลี่ยนแปลงนโยบายการค้าในอนาคตได้อย่างไร

แม้จะมีความล่าช้าในการเก็บภาษี แต่สกุลเงินที่ไวต่อความเสี่ยงเช่นเงินดอลลาร์ออสเตรเลียและนิวซีแลนด์ได้รับแรงกดดันจากการขายในเอเชีย การมุ่งเน้นตลาดที่กว้างขึ้นได้เปลี่ยนไปสู่กำหนดเวลา 2 เมษายนเมื่อทรัมป์เสนอ“ อัตราภาษีซึ่งกันและกัน” ของทรัมป์ที่เสนอให้มีผล ภาษีเหล่านี้จะกำหนดเป้าหมายไปยังประเทศต่างประเทศที่กำหนดภาษีนำเข้าสำหรับสินค้าของสหรัฐอเมริกาทำให้เกิดความกลัวในสงครามการค้าอย่างแน่นหนา

การเพิ่มความไม่สบายใจในตลาดเป็นรายงานการจ่ายเงินเดือนที่ไม่ใช่ฟาร์มของสหรัฐอเมริกา ด้วยความเชื่อมั่นในพื้นดินที่สั่นคลอนแล้วความอ่อนแอที่สำคัญในข้อมูลงานอาจทำให้เกิดความเสี่ยงต่อความเสี่ยงได้มากขึ้น ในขณะที่ NFP ที่อ่อนแอกว่าอาจเพิ่มความคาดหวังสำหรับการลดอัตราการเฟดพ่อค้ากำลังเพิ่มขึ้นอย่างกังวลว่าสภาวะตลาดแรงงานที่เสื่อมสภาพอาจส่งสัญญาณการชะลอตัวทางเศรษฐกิจที่รุนแรงขึ้น ไดนามิกนี้ชี้ให้เห็นว่าแม้การเดิมพันที่เพิ่มขึ้นของเฟดอาจไม่เพียงพอที่จะชดเชยความกลัวภาวะเศรษฐกิจถดถอยที่กว้างขึ้น

จนถึงสัปดาห์นี้ Dollar ยังคงเป็นสกุลเงินที่มีประสิทธิภาพที่เลวร้ายที่สุดพยายามดิ้นรนเพื่อหาฐานรากที่มั่นคง ดอลลาร์แคนาดาติดตามอย่างใกล้ชิดเป็นจุดอ่อนที่สองควบคู่ไปกับดอลลาร์ออสเตรเลีย ในด้านที่แข็งแกร่งยูโรยังคงมีประสิทธิภาพสูงกว่าโดยได้รับแรงหนุนจากการมองโลกในแง่ดีเกี่ยวกับแผนการขยายตัวทางการเงินในยุโรป สเตอร์ลิงและฟรังก์สวิสก็ยังคงเป็น บริษัท ในขณะที่เยนและกีวีกำลังปักหลักอยู่ตรงกลาง

ในเอเชียเวลาเขียน Nikkei ลดลง -2.07% ฮ่องกง HSI ลดลง -0.06% China Shanghai SSE เพิ่มขึ้น 0.15% Singapore Strait Times ลดลง -0.01% ผลผลิต JGB 10 ปีของญี่ปุ่นเพิ่มขึ้น 0.023 ที่ 1.535 ค้างคืนดาวโจนส์ลดลง -0.99% S&P 500 Fell -1.78% Nasdaq ลดลง -2.61% ผลผลิต 10 ปีเพิ่มขึ้น 0.021 เป็น 4.286

NFP ในโฟกัส: NASDAQ และ S&P 500 ที่เสี่ยงต่อการแก้ไขที่ลึกซึ้งยิ่งขึ้น

ตลาดสหรัฐกำลังยืนอยู่บนฐานรากที่ล่อแหลมโดยนักลงทุนให้ความสนใจในรายงานการจ่ายเงินเดือนที่ไม่ใช่ฟาร์มในเดือนกุมภาพันธ์ในภายหลัง มีความวิตกกังวลที่เห็นได้ชัดเจนโดยรอบผลกระทบของการเปลี่ยนแปลงนโยบายการคลังและการค้า ชุดข้อมูล NFP ที่อ่อนแอกว่าที่คาดการณ์ไว้สามารถนำมาใช้เป็นสัญญาณของการชะลอตัวของการชะลอตัวอย่างรวดเร็วในเศรษฐกิจและความเชื่อมั่นของตลาด Rattle ต่อไป

คูลดาวน์ในตลาดงานอาจกระตุ้นให้เฟดลดอัตราการลดอัตราก่อนหน้านี้ ตลาดกำลังกำหนดราคาในโอกาส 53% ของการลดอัตรา 25bps ในเดือนมีนาคมสะท้อนให้เห็นถึงความเชื่อที่เพิ่มขึ้นว่าเฟดจะต้องดำเนินการเร็วกว่าในภายหลัง อย่างไรก็ตามการตอบสนองของตลาดทันทีต่อความประหลาดใจของข้อเสียอาจไม่ได้รับการบรรเทาจากการผ่อนคลายทางการเงิน แต่ค่อนข้างมีความกังวลเกี่ยวกับการลดลงทางเศรษฐกิจเนื่องจากความไม่แน่นอนของนโยบายล่าสุดและการหยุดชะงักทางการค้า

ตลาดคาดว่าจะเพิ่มขึ้น 156K ใน NFP สำหรับเดือนกุมภาพันธ์เพิ่มขึ้นจาก 143K ในเดือนมกราคม อัตราการว่างงานคาดว่าจะอยู่ที่ 4.0% ในขณะที่กำไรรายชั่วโมงเฉลี่ยควรคงที่ 0.3% m/m

ตัวชี้วัดล่าสุดวาดภาพผสม: ISM ผลิต PMI การจ้างงาน Subindex ลดลงเหลือ 47.6 จาก 50.3 ในขณะที่ ISM Services PMI การจ้างงานเพิ่มขึ้นสูงสุด 53.9 จาก 52.3 ในขณะเดียวกันการอ่านการจ้างงาน ADP ของ 77K พลาดไป 186K เมื่อเดือนที่แล้วและค่าเฉลี่ยเคลื่อนที่ 4 สัปดาห์ของการเรียกร้องว่างเปล่าเพิ่มขึ้นเป็น 224K ซึ่งเป็นระดับสูงสุดจนถึงปีนี้

ในทางเทคนิคแล้ว NASDAQ เลื่อนไปสองสัปดาห์ติดต่อกันตอนนี้ทดสอบ EMA 55 สัปดาห์ที่ 17,874.13 การแบ่งที่เด็ดขาดต่ำกว่าระดับนี้จะยืนยันว่าอย่างน้อยดัชนีนั้นอยู่ในการแก้ไขอย่างน้อยเมื่อเทียบกับแนวโน้มที่กว้างขึ้นจาก 10,088.82 ต่ำในปี 2565 การสนับสนุนกุญแจต่อไปในการรับชมคือ 38.2% การกลับมาที่ 10,088.82 ถึง 20,204.58 ซึ่งอยู่ที่ 16,340.36 การสูญเสียที่ขยายออกไปที่นี่สามารถกำหนดโทนลบสำหรับหุ้นสหรัฐฯที่กว้างขึ้น

S&P 500 ยังคงซื้อขายอย่างสะดวกสบายสูงกว่า EMA 55 สัปดาห์ที่ 5,590.31 อาจตามรอยเท้าของ Nasdaq หากความเชื่อมั่นเพิ่มขึ้น หากดัชนีฝ่าฝืน EMA นี้น่าจะยืนยันได้ว่าการล่มสลายจาก 6,147.43 เป็นการแก้ไขแนวโน้มขาขึ้นจาก 3,491.58 ต่ำในปี 2565 สถานการณ์นี้จะตั้งเป้าหมายการเชื่อมต่อ 38.2% ประมาณ 5,132.89

โดยรวมไม่ว่าจะเป็น NFP ในปัจจุบันที่ตรงกับพลาดหรือเกินความคาดหวังปฏิกิริยาของตลาดจะขึ้นอยู่กับวิธีที่นักลงทุนตีความข้อมูลแรงงานในบริบทของความไม่แน่นอนทางการค้าที่เกิดขึ้นและลดแรงผลักดันการเติบโต การอ่านที่นุ่มนวลสามารถผลักดันการเดิมพันเฟดระยะใกล้ที่สูงขึ้น แต่อาจทำให้ความกังวลมากขึ้นว่าเศรษฐกิจสหรัฐกำลังสูญเสียไอน้ำ

ในทางเทคนิคแล้ว NASDAQ กำลังมองหา EMA 55 W (ตอนนี้ที่ 17874.13) โดยมีการลดลงอย่างต่อเนื่องในช่วงสองสัปดาห์ที่ผ่านมา การหยุดพักอย่างต่อเนื่องจะยืนยันว่าอย่างน้อยก็ในการแก้ไขแนวโน้ม UP จาก 10088.82 (ต่ำต่ำ 2022) เป้าหมายถัดไปจะเป็น 38.2% retracement ที่ 10088.82 ถึง 20204.58 ที่ 16340.36

Extended Selloff ใน NASDAQ อาจเป็นบทโหมโรงในการพัฒนาที่คล้ายกันใน S&P 500 ในขณะที่มันยังคงสูงกว่า 55 W EMA (ตอนนี้อยู่ที่ 5590.31) การหยุดพักที่ยั่งยืน ลดลงจาก 6147.43 จากนั้นจะแก้ไขแนวโน้ม UP จาก 3491.58 (ต่ำต่ำ) อย่างน้อยและเป้าหมาย 38.2% การกลับมาที่ 3491.58 ถึง 6147.43 ที่ 5132.89

Waller ของ Fed: ไม่มีการลดอัตราทันที แต่เปิดให้ผ่อนคลายในอนาคต

ผู้ว่าราชการจังหวัดคริสโตเฟอร์วอลเลอร์แนะนำว่าอัตราการลดอัตราอื่นในการประชุม FOMC ครั้งต่อไปนั้นไม่น่าเป็นไปได้ แต่เขาก็ยังคงเปิดกว้างที่จะผ่อนคลายลง

“ ฉันจะไม่พูดในการประชุมครั้งต่อไป แต่สามารถเห็นได้อย่างแน่นอน [cuts] ก้าวไปข้างหน้า” เขากล่าว วอลเลอร์เน้นรายงานอัตราเงินเฟ้อเดือนกุมภาพันธ์โดยเฉพาะและผลกระทบที่พัฒนาขึ้นของนโยบายการค้าเป็นปัจจัยสำคัญในการกำหนดมุมมองของเฟด

วอลเลอร์ยอมรับความท้าทายในการประเมินผลกระทบทางเศรษฐกิจของภาษีโดยอ้างถึงสภาพเศรษฐกิจที่เปลี่ยนแปลงและท่าทางการค้าที่ยากขึ้นของประธานาธิบดีทรัมป์เป็นปัจจัยที่ทำให้การตัดสินใจเชิงนโยบายทำให้เกิดความซับซ้อน

เขาตั้งข้อสังเกตว่าการประเมินผลกระทบของภาษีนั้นยากขึ้นในเวลานี้เพิ่ม“ มันยากมากที่จะกินภาษี 25% จากอัตรากำไร”

Bostic ของ Fed: Economy in Flux ไม่เร่งรีบในการปรับนโยบาย

ราฟาเอลบอสติกประธานาธิบดีแอตแลนตาได้เน้นย้ำถึงความไม่แน่นอนในระดับสูงในเศรษฐกิจสหรัฐฯเนื่องจากนโยบายการพัฒนาภายใต้การบริหารของทรัมป์ ด้วยอัตราเงินเฟ้อนโยบายการค้าและการใช้จ่ายของรัฐบาลทั้งหมดในฟลักซ์เขาแนะนำว่าความชัดเจนที่มีความหมายอาจไม่เกิดขึ้นจนกระทั่ง “ปลายฤดูใบไม้ผลิหรือฤดูร้อน” เมื่อพิจารณาถึงสิ่งนี้เขากล่าวย้ำ“ เราจะต้องอดทนอย่างแท้จริง”

เมื่อพูดข้ามคืนเขาอธิบายสถานการณ์ว่าอยู่ใน“ ฟลักซ์ที่เหลือเชื่อ” ด้วยการเปลี่ยนแปลงอย่างรวดเร็วในนโยบายการค้าและการคลังทำให้ยากที่จะทำนายแนวโน้มทางเศรษฐกิจ เมื่อพิจารณาจากฉากหลังนี้ Bostic จึงเตือนความระมัดระวังโดยระบุว่า“ คุณต้องอดทนและไม่ต้องการก้าวไปข้างหน้ามากเกินไป”

เขาตั้งข้อสังเกตว่าเพียงสัปดาห์นี้มีการเปลี่ยนแปลงอย่างมีนัยสำคัญในความคาดหวังเกี่ยวกับนโยบายเศรษฐกิจ “ ถ้าฉันรอก่อนที่จะเห็นและได้รับสัญญาณที่ชัดเจนเกี่ยวกับเศรษฐกิจกำลังจะไปฉันจะรออยู่ตอนนี้แน่นอน” เขากล่าว

Boe's Mann: การลดอัตราที่ใหญ่ขึ้นจำเป็นต้องใช้การรั่วไหลของโลกแย่ลง

Catherine Mann สมาชิก BOE MPC แย้งว่าการกระทำนโยบายการเงินล่าสุดได้รับการบดบังโดย“ การรั่วไหลระหว่างประเทศ” ความผันผวนของตลาดการเงินโดยเฉพาะอย่างยิ่งจากการกระแทกข้ามพรมแดนได้ขัดขวางสัญญาณนโยบายแบบดั้งเดิมทำให้“ สถานที่ตั้งค่าสำหรับแนวทางการใช้นโยบายการเงินแบบค่อยเป็นค่อยไปนั้นไม่ถูกต้องอีกต่อไป”

แมนน์กล่าวว่าการลดอัตราที่ใหญ่ขึ้นเช่นการลด 50bps ที่เธอสนับสนุนในการประชุม BOE ครั้งสุดท้ายจะดีกว่า“ ตัดผ่านความปั่นป่วนนี้” และให้คำแนะนำที่ชัดเจนยิ่งขึ้นต่อเศรษฐกิจ

เธอเชื่อว่าท่าทางนโยบายที่เด็ดขาดมากขึ้นจะช่วยหลีกเลี่ยงความคาดหวังเงินเฟ้อและทำให้สภาพเศรษฐกิจมีเสถียรภาพแทนที่จะให้ความไม่แน่นอนที่จะอยู่กับการเคลื่อนไหวที่เล็กลงและเพิ่มขึ้น

แม้จะมีท่าทางของเธอ แต่ Boe เลือกที่จะลดอัตรา 25bps ที่เล็กลงในการตัดสินใจครั้งล่าสุดโดย Mann และ Dovish Swati Dhingra สมาชิกได้รับการเสนอราคา 7-2

การส่งออกของจีนเพิ่มขึ้น 2.3% YOY การนำเข้าลดลง -8.4% YOY

การส่งออกของจีนเพิ่มขึ้นเพียง 2.3% YOY เป็น USD 539.9B ในช่วงเดือนมกราคม – กุมภาพันธ์ซึ่งต่ำกว่าการคาดการณ์ที่ต่ำกว่า 5.0% YOY และลดลงอย่างรวดเร็วจาก 10.7% ของเดือนธันวาคม YOY

ในขณะเดียวกันการนำเข้าลดลง -8.4% YOY เป็น USD 369.4B ที่ขาดความคาดหวังจากการเติบโตของ YOY 1.0% และลดลงอย่างเห็นได้ชัดจาก YOY 1.0% ของเดือนธันวาคม

เป็นผลให้ยอดคงเหลือการค้าส่งผลให้มีส่วนเกิน 170.5B USD เกินกว่าการคาดการณ์ที่ 147.5B USD

มองไปข้างหน้า

คำสั่งซื้อจากโรงงานของเยอรมนีสำรองสกุลเงินต่างประเทศของสวิสและการแก้ไข GDP ยูโรโซนจะได้รับการปล่อยตัวในเซสชั่นยุโรป ต่อมาในวันนั้นการจ้างงานของแคนาดาจะได้รับการเผยแพร่ควบคู่ไปกับ US NFP

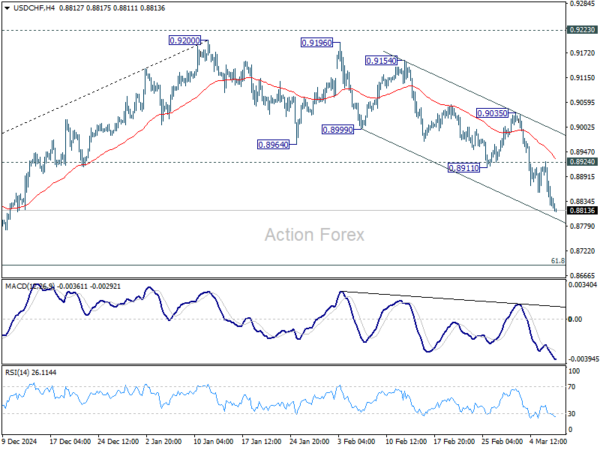

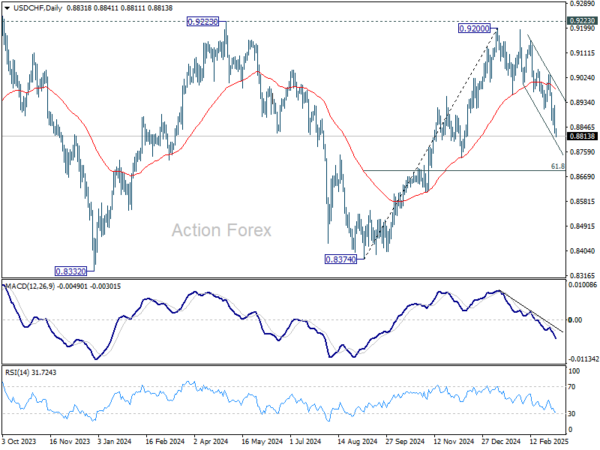

USD/CHF Outlook รายวัน

เดือยรายวัน: (S1) 0.8800; (P) 0.8863; (R1) 0.8900; มากกว่า…

อคติระหว่างวันใน USD/CHF ยังคงอยู่ในข้อเสียในขณะนี้ การเพิ่มขึ้นจาก 0.8374 ควรเสร็จสิ้นที่ 0.9222 หลังจากปฏิเสธการต้านทานคีย์ 0.9223 ควรจะเห็นการล่มสลายที่ลึกกว่า 61.8% ของ 0.8374 ถึง 0.9200 ที่ 0.8690 ถัดไป บนกลับหัวกลับหางความต้านทานเล็กน้อยที่สูงกว่า 0.8924 จะเปลี่ยนอคติระหว่างวันที่เป็นกลางก่อน แต่ตอนนี้ RISE จะอยู่ในข้อเสียตราบใดที่ความต้านทาน 0.9035 ถือในกรณีที่ฟื้นตัว

ในภาพที่ใหญ่กว่าการปฏิเสธโดย 0.9223 คีย์ความต้านทานทำให้เกิดแนวโน้มระยะกลาง นั่นคือการลดลงที่ใหญ่กว่าจาก 1.0342 (สูงในปี 2017) ยังไม่เสร็จสมบูรณ์ การหยุดพักของ บริษัท 0.8332 (ต่ำต่ำ 2023) จะยืนยันการเริ่มต้นใหม่

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link