ดอลลาร์แสดงปฏิกิริยาเพียงเล็กน้อย นอกเหนือจากความกระวนกระวายใจในช่วงแรกๆ ต่อข้อมูล CPI สหรัฐในเดือนพฤศจิกายน โดยทรงตัวภายในกรอบดังกล่าวเนื่องจากรายงานส่วนใหญ่สอดคล้องกับการคาดการณ์ อัตราเงินเฟ้อทั่วไปขยับขึ้น ขณะที่อัตราเงินเฟ้อพื้นฐานทรงตัวโดยไม่มีแนวโน้มลดลง จึงไม่น่าแปลกใจเลยที่ข้อมูลดังกล่าวช่วยให้ Fed ปรับลดอัตราดอกเบี้ยลง 25bps ในสัปดาห์หน้า โดย Fed Fund Futures กำหนดราคาเกือบแน่นอนที่ 99.9% อย่างไรก็ตาม เป้าหมายที่แท้จริงได้เปลี่ยนไปเป็นเดือนมกราคม ซึ่งความน่าจะเป็นของการหยุดชั่วคราวยังคงสูงอยู่ที่มากกว่า 75% ดังนั้น แนวโน้มของ Fed จึงค่อนข้างไม่เปลี่ยนแปลง โดยผู้กำหนดนโยบายมีแนวโน้มที่จะประเมินเงื่อนไขอีกครั้งในต้นปีหน้า ท่ามกลางความไม่แน่นอนอย่างต่อเนื่องเกี่ยวกับนโยบายการคลังและการค้าภายใต้การบริหารของสหรัฐฯ ที่กำลังจะมาถึง

ในทางตรงกันข้าม เงินเยนของญี่ปุ่นกำลังเผชิญกับการลดลงในวงกว้าง แม้ว่าข้อมูลเงินเฟ้อขายส่งจะแข็งแกร่งเกินคาดก็ตาม ดัชนีราคาสินค้าองค์กรเดือนพฤศจิกายนเพิ่มขึ้น 3.7% yoy เร่งขึ้นจาก 3.6% ในเดือนตุลาคม และถือเป็นอัตราที่รวดเร็วที่สุดนับตั้งแต่กลางปี 2023 สิ่งนี้ชี้ให้เห็นถึงแรงกดดันด้านเงินเฟ้อที่เกิดขึ้นใหม่ในราคาองค์กร ทำให้เกิดภาวะที่กลืนไม่เข้าคายไม่ออกสำหรับ BoJ ซึ่งยังคงเผชิญกับการบริโภคที่ลดลงแม้จะมีการเติบโตของค่าจ้างที่แข็งแกร่งก็ตาม ท้ายที่สุดแล้ว ตลาดคาดว่าจะขึ้นอัตราดอกเบี้ยอีกครั้งในเร็วๆ นี้ ไม่ว่าจะเป็นในการประชุมสัปดาห์นี้หรือในเดือนมกราคม ท้ายที่สุดแล้ว ระยะเวลาของการเคลื่อนไหวอาจไม่เปลี่ยนแปลงแนวโน้มของเงินเยนอย่างมีนัยสำคัญ

โดยรวมแล้วสำหรับวันนี้ ฟรังก์สวิสเป็นสกุลเงินที่แข็งแกร่งที่สุดในปัจจุบัน ดอลลาร์แคนาดาเป็นอันดับสอง รอการปรับลดอัตราดอกเบี้ยของ BoC ในขณะที่ดอลลาร์เป็นอันดับสาม เยนแย่ที่สุดตอนนี้ ออสซี่และกีวีตามมาด้วยการคาดเดาต่อไปว่าจีนจะยอมให้เงินหยวนอ่อนค่าลงในปีหน้า เพื่อรองรับผลกระทบบางประการจากสงครามภาษีกับสหรัฐฯ ที่เกิดขึ้นใหม่ ยูโรและสเตอร์ลิงอยู่ในตำแหน่งตรงกลาง

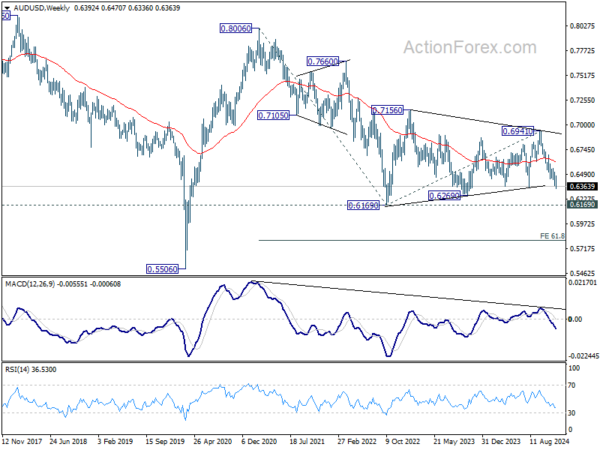

ดอลลาร์ออสเตรเลียจะได้รับความสนใจอีกครั้งในช่วงเอเชียที่กำลังจะมาถึง โดยมีข้อมูลงานของออสเตรเลียเป็นจุดเด่น ออสซี่ยังคงดิ้นรนต่อไป โดยได้รับแรงกดดันจากปัจจัยลบมาบรรจบกัน การเปลี่ยนแปลงนโยบายที่น่าประหลาดใจของ RBA ได้เพิ่มการเก็งกำไรถึงความเป็นไปได้ในการปรับลดอัตราดอกเบี้ยในเดือนกุมภาพันธ์ แม้ว่าเดือนพฤษภาคมจะยังคงเป็นกรณีพื้นฐานสำหรับนักวิเคราะห์หลายคนก็ตาม นอกจากนี้ คำมั่นสัญญาในการกระตุ้นเศรษฐกิจของจีนล้มเหลวในการสร้างแรงบันดาลใจให้เกิดความเชื่อมั่นอย่างยั่งยืน และตลาดกำลังต่อสู้กับความกังวลว่าปักกิ่งอาจยอมให้เงินหยวนอ่อนค่าลงอีกในปี 2568 เพื่อตอบโต้ภาษีของสหรัฐฯ ขณะนี้ผู้ค้ากำลังรอข้อมูลการจ้างงานของออสเตรเลีย ซึ่งอาจทำให้ดุลยภาพเอียงไปสู่การผ่อนคลายก่อนหน้านี้โดย RBA หากเป็นสัญญาณบ่งบอกถึงการคลายตัวของตลาดแรงงานอย่างมีนัยสำคัญ

ในทางเทคนิคแล้ว AUD/USD จะเข้าสู่โซนแนวรับระยะกลางที่สำคัญที่ 0.6169/6269 ในฤดูใบไม้ร่วงหน้าเร็วๆ นี้ แนวรับที่แข็งแกร่งสามารถเห็นได้ที่นั่น อย่างน้อยก็ในครั้งแรกที่พยายามจะฟื้นตัว แม้ว่า AUD/USD จะยังคงอยู่ในภาวะหมีแม้ว่าจะมีการดีดตัวขึ้น แต่ก็อาจเป็นเรื่องยากที่ราคาจะทะลุ 0.6169 ได้ จนกว่าการผ่อนคลายของ RBA จะเริ่มขึ้น และเราจะทราบจังหวะดังกล่าว

ในยุโรป ในขณะที่เขียน FTSE เพิ่มขึ้น 0.31% DAX เพิ่มขึ้น 0.03% CAC เพิ่มขึ้น 0.37% อัตราผลตอบแทนอังกฤษอายุ 10 ปีลดลง -0.0156 ที่ 4.314 อัตราผลตอบแทนเยอรมนีอายุ 10 ปีลดลง -0.021 อยู่ที่ 2.102 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 0.01% HSI ฮ่องกงลดลง -0.77% ดัชนี SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 0.29% สิงคโปร์สเตรทไทม์สดิ่ง -0.54% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปีเพิ่มขึ้น 0.006 เป็น 1.072

CPI สหรัฐเร่งตัวขึ้นเป็น 2.7% ในเดือนพ.ย. CPI หลักไม่เปลี่ยนแปลงที่ 3.3%

ข้อมูลเงินเฟ้อของสหรัฐฯ ในเดือนพฤศจิกายนสอดคล้องกับการคาดการณ์ โดยไม่มีความคืบหน้าอย่างมีนัยสำคัญในการผ่อนคลายแรงกดดันด้านราคาอีกต่อไป CPI ทั่วไปเพิ่มขึ้น 0.3% mom โดยได้รับการสนับสนุนจากดัชนีที่พักพิงที่เพิ่มขึ้น 0.3% ซึ่งคิดเป็นเกือบ 40% ของการเพิ่มขึ้นรายเดือน ราคาอาหารเพิ่มขึ้น 0.4% mom ขณะที่ดัชนีพลังงานเพิ่มขึ้น 0.2% mom CPI หลักซึ่งไม่รวมราคาอาหารและพลังงานที่ผันผวน ก็เพิ่มขึ้น 0.3% mom เช่นกัน

เมื่อเทียบเป็นรายปี CPI ทั่วไปเพิ่มขึ้นจาก 2.6% yoy ในเดือนตุลาคมเป็น 2.7% yoy ในเดือนพฤศจิกายน ซึ่งสอดคล้องกับการคาดการณ์ของตลาด CPI พื้นฐานไม่รวมอาหารและพลังงานที่ผันผวน ยังคงทรงตัวที่ 3.3% yoy ในบรรดาหมวดสำคัญ ราคาอาหารเพิ่มขึ้น 2.4% yoy ในขณะที่ราคาพลังงานยังคงเป็นแรงกดดันต่อภาวะเงินฝืด โดยลดลง -3.2% yoy

Hause ของ RBA: ออสเตรเลียได้รับผลกระทบอย่างรุนแรงจากสงครามการค้าโลกเนื่องจากการพึ่งพาจีน

แอนดรูว์ เฮาเซอร์ รองผู้ว่าการ RBA กล่าวถึงผลกระทบของข้อเสนออัตราภาษีศุลกากรของประธานาธิบดีโดนัลด์ ทรัมป์ ที่งานอีเว้นท์วันนี้ เขาเน้นย้ำว่าแม้ว่าภาษีศุลกากรโลกที่สูงขึ้นอาจกดดันกิจกรรมทั่วทั้งห่วงโซ่อุปทาน แต่ผลกระทบทั้งหมดจะขึ้นอยู่กับปัจจัยต่างๆ รวมถึงการปรับสกุลเงินและการตอบสนองทางการคลังในประเทศที่ได้รับผลกระทบ

“ด้วยความไม่แน่นอนนี้ สิ่งสำคัญคือเราต้องไม่กระทบต่อผลกระทบของภาษีสำหรับนโยบาย แต่ติดตามการพัฒนาอย่างใกล้ชิด และพร้อมที่จะตอบสนองอย่างเหมาะสมเมื่อมีข้อเท็จจริงเกิดขึ้น” เฮาเซอร์กล่าว

Hauser ชี้ให้เห็นถึงช่องโหว่ที่เป็นเอกลักษณ์ของออสเตรเลียเนื่องจากความเสี่ยงทางการค้า โดยการส่งออกแร่เหล็กมากกว่า 80% มีกำหนดส่งไปยังจีน ซึ่งคิดเป็นสามในสี่ของการนำเข้าแร่เหล็กทั่วโลก

การพึ่งพาจีนอย่างหนักนี้จะเพิ่มความเสี่ยงของการหยุดชะงักอย่างมาก หากปักกิ่งกลายเป็นเป้าหมายของการเก็บภาษีศุลกากร หรือหากการค้าโลกปรับแนวตามแนวภูมิรัฐศาสตร์

“สิ่งนี้ดูเหมือนจะชี้ให้เห็นว่าออสเตรเลียอาจพบว่าตัวเองได้รับผลกระทบอย่างรุนแรงจากสงครามการค้าโลกมากกว่าข้อมูลความเสี่ยงโดยเฉลี่ยที่แนะนำ” เฮาเซอร์กล่าว

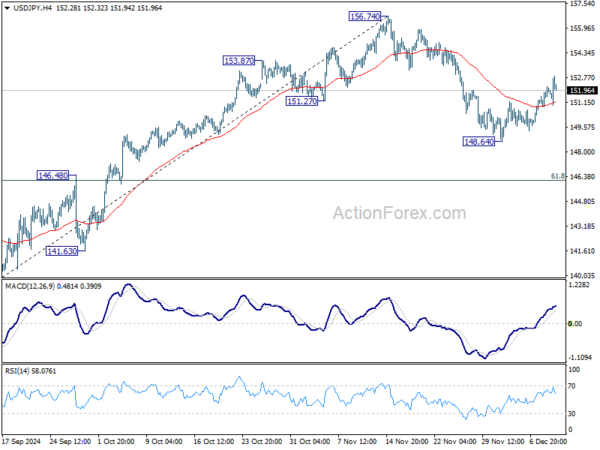

แนวโน้มช่วงกลางวันของ USD/JPY

ไพวอทรายวัน: (S1) 151.18; (ป) 151.69; (R1) 152.47; มากกว่า…

ความเอนเอียงระหว่างวันใน USD/JPY ยังคงมีข้อดีเล็กน้อยในขณะนี้ การดึงกลับแบบแก้ไขจาก 156.74 อาจเสร็จสิ้นที่ 148.64 และการเพิ่มขึ้นที่มากขึ้นจาก 139.57 อาจยังอยู่ในระหว่างดำเนินการ การชุมนุมครั้งต่อไปจะต้องทดสอบ 156.74 อีกครั้งก่อน การทะลุจุดนั้นมีเป้าหมายที่ระดับสูงสุดที่ 161.94 ต่อไป ในตอนนี้ นี่จะเป็นกรณีที่ได้รับความนิยมตราบใดที่ยังมีการสนับสนุน 148.64 อยู่

ในภาพรวม การเคลื่อนไหวของราคาจาก 161.94 ถือเป็นรูปแบบการปรับฐานที่เพิ่มขึ้นจาก 102.58 (ต่ำปี 2021) ช่วงของการรวมระยะกลางควรตั้งค่าระหว่าง 38.2% retracement ของ 102.58 ถึง 161.94 ที่ 139.26 และ 161.94 อย่างไรก็ตาม การทะลุแนวต้านที่ 139.26 อย่างต่อเนื่องจะทำให้การลดลงในระยะกลางลึกลงไปที่ 61.8% retracement ที่ 125.25

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link