7 พฤศจิกายน 2024

- บริษัทต่างๆ รายงานการเปลี่ยนแปลงเล็กน้อยเกี่ยวกับความพร้อมของสินเชื่อจากธนาคาร อย่างไรก็ตาม ความต้องการสินเชื่อจากธนาคารของบริษัทต่างๆ ลดลงปานกลาง ส่วนหนึ่งเนื่องมาจากเงินทุนภายในที่สูง

- มีบริษัทเพียงไม่กี่แห่งที่รายงานว่าอัตราดอกเบี้ยเงินกู้ของธนาคารปรับตัวสูงขึ้น แม้ว่าหลายบริษัทจะระบุว่าเงื่อนไขอื่นๆ เข้มงวดยิ่งขึ้นก็ตาม

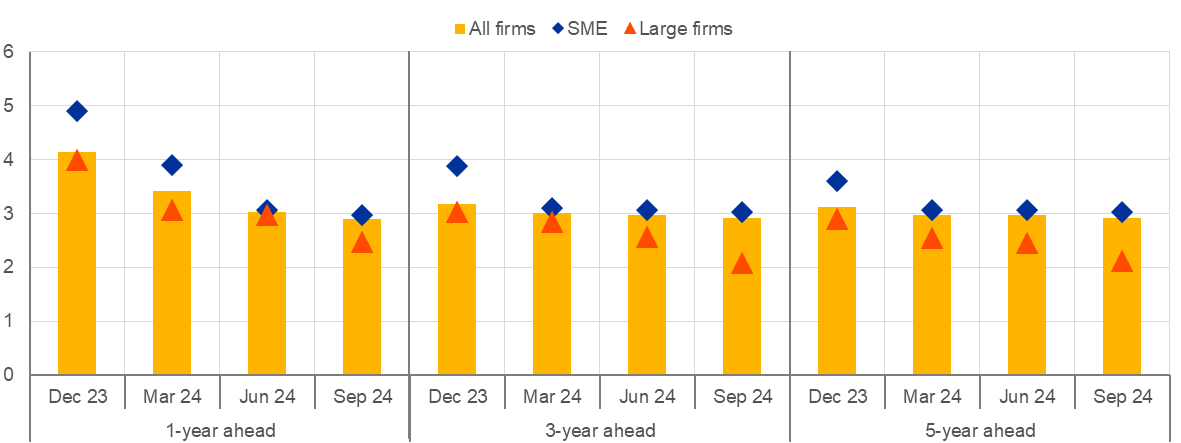

- การคาดการณ์อัตราเงินเฟ้อของบริษัทต่างๆ ยังคงลดลงอย่างต่อเนื่อง โดยค่ามัธยฐานของการคาดการณ์อัตราเงินเฟ้อรายปีในหนึ่ง สาม และห้าปีทั้งหมดอยู่ที่ 2.9%

ในการสำรวจรอบใหม่ล่าสุดเกี่ยวกับการเข้าถึงการเงินของรัฐวิสาหกิจ (SAFE) บริษัทในกลุ่มยูโรจำนวนน้อยลงรายงานว่าอัตราดอกเบี้ยเงินกู้ยืมจากธนาคารเพิ่มขึ้น (สุทธิ 4% เทียบกับ 31% ในไตรมาสก่อนหน้า) แม้ว่าจะมีสุทธิ 30% (28% ในไตรมาสก่อนหน้า) ส่งสัญญาณการเพิ่มขึ้นของต้นทุนทางการเงินอื่นๆ (เช่น ค่าธรรมเนียม ค่าธรรมเนียม และค่าคอมมิชชั่น) (แผนภูมิที่ 1)

ในรอบการสำรวจนี้ บริษัทสุทธิ 2% รายงานว่าความต้องการสินเชื่อจากธนาคารลดลงในไตรมาสที่สามของปี 2567 เพิ่มขึ้นจาก 1% ในไตรมาสก่อนหน้า ในเวลาเดียวกัน บริษัทสุทธิ 1% ระบุว่าความพร้อมของสินเชื่อธนาคารดีขึ้น (ลดลงจาก 2% ในไตรมาสที่สองของปี 2024) สิ่งนี้ทำให้ช่องว่างทางการเงินของธนาคาร – ความแตกต่างระหว่างความต้องการและความพร้อมของสินเชื่อจากธนาคาร – ลดลงสำหรับสุทธิ 2% ของบริษัท (เพิ่มขึ้นจาก 1% ในไตรมาสก่อนหน้า) เมื่อมองไปข้างหน้า บริษัทต่างๆ ก็เริ่มมองโลกในแง่ดีน้อยลงเกี่ยวกับความพร้อมของสินเชื่อจากธนาคารในอีกสามเดือนข้างหน้า

บริษัทต่างๆ มองว่าแนวโน้มเศรษฐกิจโดยรวมเป็นปัจจัยหลักที่ขัดขวางความพร้อมของแหล่งเงินทุนภายนอกในระดับที่สูงกว่าในรอบการสำรวจครั้งก่อน (โดยมีเปอร์เซ็นต์สุทธิ -20% เพิ่มขึ้นจาก -12%) บริษัทสุทธิ 6% ระบุว่าการรับรู้ความเต็มใจของธนาคารในการปล่อยสินเชื่อ ซึ่งอาจสะท้อนถึงการหลีกเลี่ยงความเสี่ยงของธนาคาร กำลังดีขึ้น (ลดลงจาก 9%)

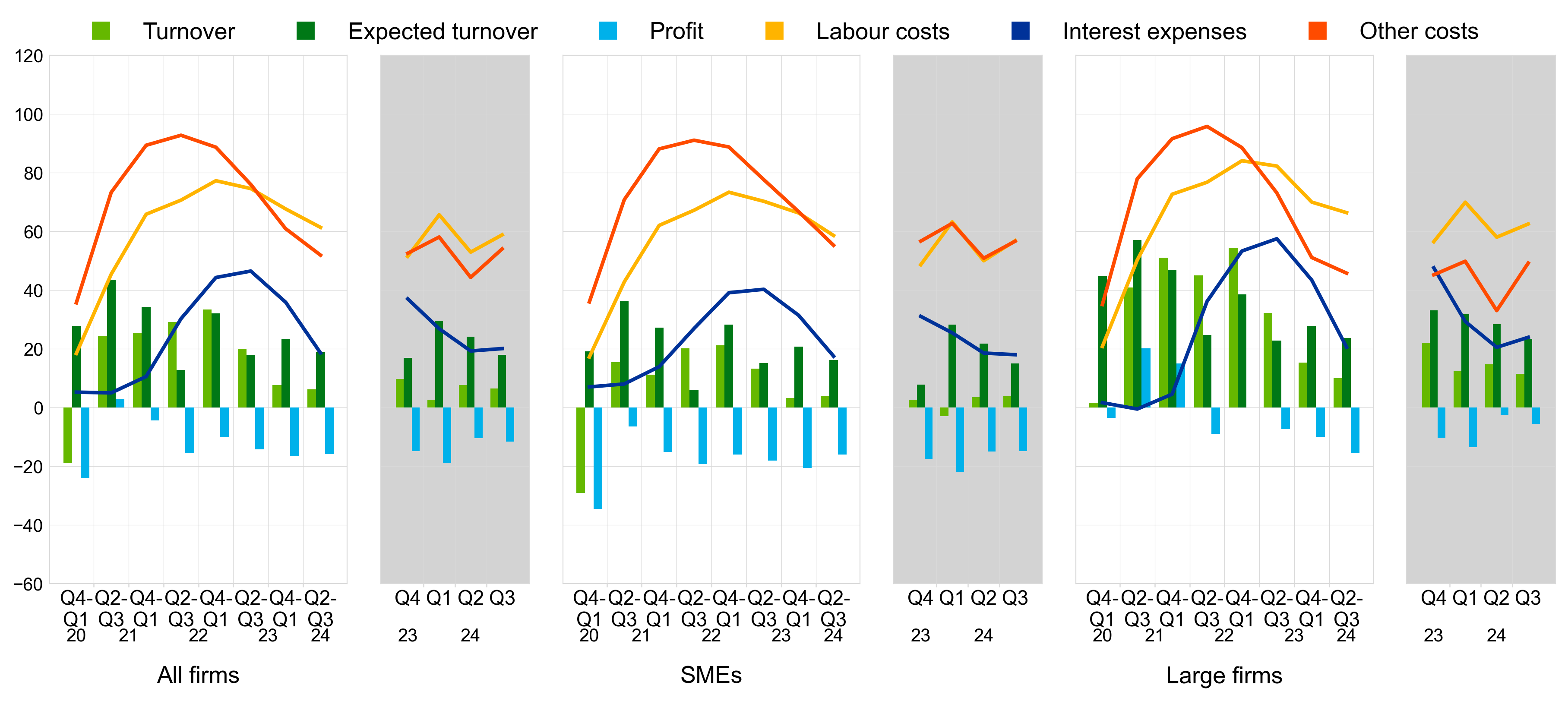

7% สุทธิขององค์กรรายงานว่ามีการหมุนเวียนเพิ่มขึ้นในช่วง 3 เดือนที่ผ่านมา ซึ่งแทบไม่เปลี่ยนแปลงจาก 8% ในรอบการสำรวจครั้งก่อน บริษัทต่างๆ มองในแง่ดีเกี่ยวกับการพัฒนาในไตรมาสถัดไป (แผนภูมิที่ 2) และยังคงรายงานผลกำไรที่ลดลงเมื่อเทียบกับรอบการสำรวจครั้งก่อน (โดยมีเปอร์เซ็นต์สุทธิ -12% จาก -10%) การสำรวจระบุว่าแรงกดดันด้านต้นทุนยังคงแพร่หลายในธุรกิจทุกขนาด

บริษัทต่างๆ คาดว่าราคาขายจะเพิ่มขึ้น 3% โดยเฉลี่ยในช่วง 12 เดือนข้างหน้า (ไม่เปลี่ยนแปลงจากการสำรวจรอบก่อนหน้า) ในขณะที่ตัวเลขค่าจ้างที่สอดคล้องกันคือ 3.5% (เพิ่มขึ้นจาก 3.3% แผนภูมิที่ 3) SMEs ยังคงรายงานความคาดหวังที่สูงขึ้นสำหรับราคาขายและต้นทุนวัตถุดิบที่ไม่ใช่แรงงานมากกว่าบริษัทขนาดใหญ่ ในขณะที่ต้นทุนค่าจ้างและความคาดหวังการเติบโตของการจ้างงานมีความคล้ายคลึงกับของบริษัทขนาดใหญ่

ความคาดหวังมัธยฐานของบริษัทต่างๆ สำหรับอัตราเงินเฟ้อรายปีในหนึ่ง สาม และห้าปี อยู่ที่ 2.9% ซึ่งลดลง 0.1 เปอร์เซ็นต์ในทุกขอบเขต (แผนภูมิ 4) SMEs มีแนวโน้มที่จะรายงานการคาดการณ์เงินเฟ้อที่สูงขึ้นเมื่อเทียบกับบริษัทขนาดใหญ่ในทุกด้าน การคาดการณ์อัตราเงินเฟ้อระยะสั้นของบริษัทต่างๆ ได้ติดตามการลดลงของอัตราเงินเฟ้อ HICP ในปีที่ผ่านมาอย่างใกล้ชิด ในขณะที่การคาดการณ์อัตราเงินเฟ้อในระยะยาวยังคงมีเสถียรภาพมากขึ้น

หากมีข้อสงสัยเกี่ยวกับสื่อ โปรดติดต่อ Eszter Miltényi-Torstensson eszter.miltenyi@ecb.europa.eu โทร.: +49 69 13448034

หมายเหตุ:

- ที่ รายงาน ในรอบการสำรวจ SAFE นี้ร่วมกับ แบบสอบถาม และ ข้อมูลระเบียบวิธีมีจำหน่ายแล้วที่ เว็บไซต์ของ ECB–

- ชุดข้อมูลโดยละเอียดสำหรับแต่ละประเทศในกลุ่มยูโรและผลรวมของเขตยูโรมีอยู่ที่ พอร์ทัลข้อมูล ECB–

- ภาพรวมเกี่ยวกับผลลัพธ์และแนวโน้มของ SAFE ก่อนหน้านี้ รวมถึงคุณสมบัติใหม่สามารถพบได้ใน บทความกระดานข่าวเศรษฐกิจ เผยแพร่เมื่อวันที่ 29 ตุลาคม พ.ศ. 2567

- รายงานที่เผยแพร่ในวันนี้นำเสนอผลลัพธ์หลักของการสำรวจ SAFE รอบที่ 32 สำหรับเขตยูโร การสำรวจนี้ดำเนินการระหว่างวันที่ 2 กันยายน ถึง 15 ตุลาคม พ.ศ. 2567 บริษัทประมาณ 60% ถูกถามเกี่ยวกับการเปลี่ยนแปลงในช่วงเดือนเมษายนถึงกันยายน พ.ศ. 2567 ส่วนที่เหลืออีก 40% คือบริษัททั้งหมดจาก 12 ประเทศที่ใหญ่ที่สุดในยูโรโซน ถูกถามเกี่ยวกับการเปลี่ยนแปลงใน ช่วงเดือนกรกฎาคมถึงกันยายน 2567 กลุ่มตัวอย่างประกอบด้วยวิสาหกิจในเขตยูโรจำนวน 12,788 แห่ง โดย 11,799 แห่ง (92%) มี พนักงานน้อยกว่า 250 คน

แผนภูมิที่ 1

การเปลี่ยนแปลงข้อกำหนดและเงื่อนไขของการจัดหาเงินทุนของธนาคารสำหรับวิสาหกิจในเขตยูโร

(เปอร์เซ็นต์สุทธิของผู้ตอบแบบสอบถาม)

ฐาน: วิสาหกิจที่สมัครขอสินเชื่อจากธนาคาร (รวมถึงสินเชื่อธนาคารที่ได้รับเงินอุดหนุน) วงเงินสินเชื่อ หรือเงินเบิกเกินบัญชีจากธนาคารหรือบัตรเครดิต ตัวเลขดังกล่าวอ้างอิงจากการสำรวจรอบที่ 24 ถึง 32 (ตุลาคม 2020-มีนาคม 2021 ถึงเมษายน-กันยายน 2024) หมายเหตุ: เปอร์เซ็นต์สุทธิคือความแตกต่างระหว่างเปอร์เซ็นต์ขององค์กรที่รายงานการเพิ่มขึ้นสำหรับปัจจัยที่กำหนด และเปอร์เซ็นต์ที่รายงานว่าการลดลง ที่ ข้อมูล รวมอยู่ในแผนภูมิอ้างอิงถึงคำถามที่ 10 ของการสำรวจ พื้นที่สีเทาแสดงถึงการตอบคำถามเดียวกันภายในระยะเวลาอ้างอิงสามเดือน ในขณะที่แผนภูมิหลักครอบคลุมระยะเวลาอ้างอิงหกเดือน

แผนภูมิที่ 2

การเปลี่ยนแปลงของสถานการณ์ทางเศรษฐกิจของรัฐวิสาหกิจในกลุ่มยูโร

ฐาน: วิสาหกิจทั้งหมด ตัวเลขดังกล่าวอ้างอิงจากการสำรวจรอบที่ 24 ถึง 32 (ตุลาคม 2020-มีนาคม 2021 ถึงเมษายน-กันยายน 2024)

หมายเหตุ: ดูหมายเหตุในแผนภูมิที่ 1 ข้อมูล รวมอยู่ในแผนภูมิอ้างอิงถึงคำถามที่ 2 ของการสำรวจ พื้นที่สีเทาแสดงถึงการตอบคำถามเดียวกันภายในระยะเวลาอ้างอิง 3 เดือน ในขณะที่แผนภูมิหลักครอบคลุมช่วงอ้างอิง 6 เดือน

แผนภูมิที่ 3

ความคาดหวังสำหรับราคาขาย ค่าจ้าง ต้นทุนการผลิต และพนักงานล่วงหน้าหนึ่งปี ตามประเภทขนาด

หมายเหตุ: การคาดการณ์ของบริษัทในเขตยูโรโดยเฉลี่ยแบบถ่วงน้ำหนักเกี่ยวกับการเปลี่ยนแปลงของราคาขาย ค่าจ้างของพนักงานปัจจุบัน ต้นทุนปัจจัยการผลิตที่ไม่ใช่แรงงาน และจำนวนพนักงานในอีก 12 เดือนข้างหน้าโดยใช้น้ำหนักแบบสำรวจ สถิติจะถูกคำนวณหลังจากตัดข้อมูลที่เปอร์เซ็นไทล์ที่ 1 และ 99 เฉพาะประเทศแล้ว ที่ ข้อมูล รวมอยู่ในแผนภูมิอ้างอิงถึงคำถามที่ 34 ของการสำรวจ

แผนภูมิที่ 4

ความคาดหวังของบริษัทเกี่ยวกับอัตราเงินเฟ้อในเขตยูโร แยกตามขนาด

ฐาน: วิสาหกิจทั้งหมด ตัวเลขอ้างอิงถึง รอบที่ 28 (ตุลาคม 2565-มีนาคม 2566) นักบินที่ 1 (มีนาคม-มิถุนายน 2566) รอบที่ 29 (เมษายน-กันยายน 2566) นักบินที่ 2 (ตุลาคม-ธันวาคม 2566) รอบที่ 30 (มกราคม-มีนาคม 2567) รอบที่ 31 (เม.ย.-มิ.ย.2567) และรอบที่ การสำรวจในวันที่ 32 กันยายน (กรกฎาคม-กันยายน 2024) โดยมีการตอบกลับของบริษัทต่างๆ ในเดือนสุดท้ายของกลุ่มการสำรวจตามลำดับ

หมายเหตุ: ความคาดหวังของบริษัทในเขตยูโรเฉลี่ยถ่วงน้ำหนักแบบสำรวจเกี่ยวกับความคาดหวังของบริษัทต่างๆ เกี่ยวกับอัตราเงินเฟ้อในเขตยูโรในหนึ่งปี สามปี และห้าปี สถิติจะถูกคำนวณหลังจากตัดข้อมูลที่เปอร์เซ็นไทล์ที่ 1 และ 99 เฉพาะประเทศแล้ว ที่ ข้อมูล รวมอยู่ในแผนภูมิอ้างอิงถึงคำถามที่ 31 ของการสำรวจ

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link