ในสภาพแวดล้อมตลาดที่ค่อนข้างเงียบสงบ เงินเยนของญี่ปุ่นกำลังตกอยู่ภายใต้แรงกดดันที่เพิ่มขึ้น โดยมีการเทขายอย่างเห็นได้ชัดซึ่งขับเคลื่อนโดยอัตราผลตอบแทนของดัชนีอ้างอิงที่เพิ่มขึ้นในสหรัฐฯ และยุโรป ดัชนีหุ้นหลักของยุโรปส่วนใหญ่ทรงตัวและตลาดสหรัฐฯ และแคนาดาปิดทำการเนื่องในวันหยุด ทำให้ค่าเงินเยนอ่อนค่าลงอย่างต่อเนื่อง ค่าเงินเยนหลายคู่ได้ทะลุระดับแนวต้านในระยะใกล้ ซึ่งส่งสัญญาณว่าค่าเงินอาจอ่อนค่าลงต่อไปอีกจนกว่าตลาดจะเปิดทำการอีกครั้งและสภาพคล่องจะดีขึ้นในวันพรุ่งนี้

สัปดาห์นี้ ในขณะที่รายงานการจ้างงานนอกภาคเกษตรของสหรัฐฯ ยังคงได้รับความสนใจเป็นพิเศษ ข้อมูลเศรษฐกิจของสวิตเซอร์แลนด์ก็จะถูกนำมาพิจารณาด้วยเช่นกัน ซึ่งรวมถึงตัวเลข CPI และ GDP ที่จะประกาศในวันพรุ่งนี้ ข้อมูลเหล่านี้มีความสำคัญ เนื่องจากคาดว่าธนาคารกลางสวิสจะปรับลดอัตราดอกเบี้ยเป็นครั้งที่สามติดต่อกันในวันที่ 26 กันยายน อย่างไรก็ตาม ขนาดของการปรับลดอัตราดอกเบี้ยครั้งนี้ยังไม่แน่นอน และจะขึ้นอยู่กับว่าเศรษฐกิจของสวิตเซอร์แลนด์จะสามารถรักษาโมเมนตัมการเติบโตในไตรมาสที่สองได้หรือไม่

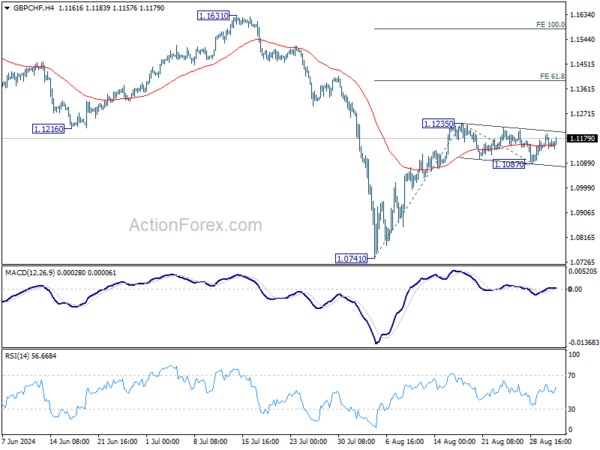

ในทางเทคนิคแล้ว การเคลื่อนไหวของราคา GBP/CHF จาก 1.1235 ถือเป็นการปรับฐานอย่างชัดเจน เป็นไปได้ว่าการย่อตัวลงได้เสร็จสิ้นลงแล้วด้วยคลื่นสามลูกที่ลงมาที่ 1.1087 การทะลุ 1.1235 จะทำให้การดีดตัวกลับทั้งหมดจาก 1.0741 ไปสู่การคาดการณ์ 61.8% ที่ 1.0741 ไปสู่ 1.1235 จาก 1.1087 ที่ 1.1139 ในอนาคตอันใกล้

ในยุโรป ณ เวลาที่เขียนบทความนี้ FTSE ลดลง -0.07% DAX ลดลง -0.07% CAC ลดลง -0.03% อัตราผลตอบแทนพันธบัตรอายุ 10 ปีของสหราชอาณาจักรเพิ่มขึ้น 0.020 ที่ 4.028 อัตราผลตอบแทนพันธบัตรอายุ 10 ปีของเยอรมนีเพิ่มขึ้น 0.029 ที่ 2.332 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 0.14% พันธบัตร HSI ของฮ่องกงลดลง -1.65% พันธบัตร SSE ของเซี่ยงไฮ้ของจีนลดลง -1.10% พันธบัตร Strait Times ของสิงคโปร์เพิ่มขึ้น 0.59% อัตราผลตอบแทนพันธบัตร JGB อายุ 10 ปีของญี่ปุ่นเพิ่มขึ้น 0.0182 ที่ 0.912

PMI ภาคการผลิตของสหราชอาณาจักรสรุปสูงสุดในรอบ 26 เดือน อุปสงค์ภายในประเทศแข็งแกร่งแต่ความท้าทายด้านการส่งออกยังคงมีอยู่

ดัชนี PMI ภาคการผลิตของสหราชอาณาจักรได้ข้อสรุปที่ 52.5 ในเดือนสิงหาคม เพิ่มขึ้นจาก 52.1 ในเดือนกรกฎาคม ซึ่งเป็นระดับสูงสุดในรอบ 26 เดือน การเติบโตนั้นครอบคลุมทุกภาคส่วน โดยอุปสงค์ภายในประเทศที่แข็งแกร่งเป็นแรงผลักดันให้มีการทำสัญญาใหม่ ความแข็งแกร่งภายในประเทศนี้ช่วยชดเชยการลดลงอย่างต่อเนื่องของคำสั่งซื้อส่งออก ซึ่งลดลงอย่างต่อเนื่องตั้งแต่ต้นปี 2022

Rob Dobson ผู้อำนวยการของ S&P Global Market Intelligence กล่าวว่าภาคการผลิตยังคงเป็น “ปัจจัยเชิงบวก” ต่อเศรษฐกิจของสหราชอาณาจักร โดยมีการเติบโตที่มั่นคงในด้านผลผลิต คำสั่งซื้อใหม่ และการสร้างงานที่แข็งแกร่งที่สุดในรอบกว่า 2 ปี โดยภาคสินค้าเพื่อการลงทุนเป็นผู้นำในการเปลี่ยนแปลง

อย่างไรก็ตาม ภาคส่วนนี้ยังคงเผชิญกับความท้าทายอย่างต่อเนื่องในการส่งออก โดยความต้องการจากยุโรปและจีนลดลง รวมถึงปัญหาต่างๆ เช่น ความล่าช้าของการขนส่งสินค้า ต้นทุนการขนส่งที่สูง และความไม่แน่นอนทางการเมือง ส่งผลให้ยอดขายในต่างประเทศลดลง

ความท้าทายเหล่านี้ยังส่งผลกระทบต่อห่วงโซ่อุปทาน ส่งผลให้ระยะเวลาการส่งมอบยาวนานขึ้นและต้นทุนปัจจัยการผลิตสูงขึ้น ซึ่งพบว่าต้นทุนดังกล่าวเพิ่มขึ้นอย่างรวดเร็วอีกครั้งในเดือนสิงหาคม

PMI ภาคการผลิตของยูโรโซนปิดที่ 45.8 ลดลงอย่างต่อเนื่องโดยราคาที่สูงขึ้นเพิ่มแรงกดดันให้ ECB

ภาคการผลิตของยูโรโซนยังคงหดตัว โดยดัชนี PMI ภาคการผลิตอยู่ที่ 45.8 ในเดือนสิงหาคม ไม่เปลี่ยนแปลงจากตัวเลขในเดือนกรกฎาคม ถือเป็นเดือนที่ 3 ติดต่อกันที่ดัชนีลดลงอย่างมีนัยสำคัญ ซึ่งบ่งชี้ว่าภาคการผลิตยังคงติดอยู่ในภาวะถดถอยยาวนาน แม้ว่าคำสั่งซื้อใหม่ทั้งในและต่างประเทศจะลดลงอย่างต่อเนื่อง แต่ราคาสินค้ากลับเพิ่มขึ้นเป็นครั้งแรกนับตั้งแต่เดือนเมษายน 2566 ส่งผลให้ ECB เผชิญความท้าทายมากขึ้น

ข้อมูล PMI เฉพาะประเทศเผยให้เห็นประสิทธิภาพที่ผสมผสานกัน กรีซเป็นผู้นำในกลุ่มด้วยค่า PMI ที่ 52.9 แม้ว่าจะถือเป็นระดับต่ำสุดในรอบ 8 เดือนก็ตาม สเปนและไอร์แลนด์สามารถรักษาระดับเหนือระดับ 50.0 ได้เล็กน้อย โดยมีค่าอ่านที่ 50.5 และ 50.4 ตามลำดับ แต่ทั้งคู่ก็ตกลงสู่ระดับต่ำสุดในรอบหลายเดือน ในทางกลับกัน PMI ของอิตาลีปรับตัวดีขึ้นเป็น 49.4 ซึ่งเป็นระดับสูงสุดในรอบ 5 เดือน แม้ว่าจะยังคงอยู่ในภาวะหดตัว ฝรั่งเศสรายงานค่าต่ำสุดในรอบ 7 เดือนที่ 43.9 ในขณะที่เยอรมนีบันทึกค่า PMI ที่ 42.4 ซึ่งเป็นระดับต่ำสุดในรอบ 5 เดือน

ไซรัส เดอ ลา รูเบีย หัวหน้านักเศรษฐศาสตร์ของธนาคารฮัมบูร์กคอมเมอร์เชียล กล่าวถึงภาวะเศรษฐกิจที่แย่ลง โดยระบุว่า “สถานการณ์กำลังแย่ลงอย่างรวดเร็ว” ขณะนี้ภาคการผลิตอยู่ในภาวะถดถอยมาเป็นเวลา 26 เดือนแล้ว โดยไม่มีสัญญาณการฟื้นตัวในทันที การลดลงอย่างต่อเนื่องของคำสั่งซื้อใหม่ทำให้ความหวังในการฟื้นตัวในระยะใกล้สูญสลายไป ขณะที่ราคาปัจจัยการผลิตที่พุ่งสูงขึ้นเมื่อไม่นานนี้ตั้งแต่เดือนมิถุนายน บ่งชี้ว่าภาวะเงินฝืดในภาคสินค้าอาจจะสิ้นสุดลงแล้ว

เป็นครั้งแรกนับตั้งแต่เดือนเมษายน 2023 ที่ราคาขายในภาคการผลิตปรับตัวสูงขึ้น โดยได้รับแรงหนุนจากการเพิ่มขึ้นในประเทศต่างๆ เช่น ฝรั่งเศส เนเธอร์แลนด์ กรีซ และอิตาลี การพัฒนาดังกล่าวอาจทำให้ความพยายามของ ECB ในการควบคุมเงินเฟ้อมีความซับซ้อนมากขึ้น เนื่องจากธนาคารกลางพึ่งพาราคาการผลิตที่ลดลงเพื่อชดเชยแรงกดดันด้านเงินเฟ้อที่ต่อเนื่องในภาคบริการ

ดัชนี PMI ภาคการผลิตของญี่ปุ่นปิดที่ 49.8 ใกล้ทรงตัวท่ามกลางภาระต้นทุนที่เพิ่มขึ้น

ดัชนี PMI ภาคการผลิตของญี่ปุ่นประจำเดือนสิงหาคมอยู่ที่ 49.8 ซึ่งปรับตัวดีขึ้นเล็กน้อยจาก 49.1 ของเดือนกรกฎาคม แต่ยังคงบ่งชี้ถึงการหดตัวเล็กน้อย S&P Global ระบุว่าภาคส่วนนี้กำลังเคลื่อนตัวเข้าใกล้เสถียรภาพมากขึ้น โดยมีการผลิตที่เพิ่มขึ้นอีกครั้ง ซึ่งถือเป็นการเพิ่มขึ้นของกิจกรรมการซื้อครั้งแรกในรอบ 2 ปี

ตามรายงานของ Usamah Bhatti จาก S&P Global Market Intelligence ตัวเลขล่าสุดแสดงให้เห็นภาพรวมที่ผสมผสานกัน เนื่องจากภาคส่วนนี้กำลังเข้าใกล้ภาวะคงที่ การผลิตที่เพิ่มขึ้นอีกครั้งและคำสั่งซื้อใหม่ที่ลดลงเล็กน้อยทำให้บริษัทต่างๆ เพิ่มจำนวนพนักงานในขณะที่อัตราการกำจัดสต็อกสินค้าช้าลง นอกจากนี้ ยังมีสัญญาณบ่งชี้ว่าประสิทธิภาพของซัพพลายเออร์ดีขึ้น โดยเฉพาะอย่างยิ่งในด้านความพร้อมของปัจจัยการผลิต เช่น ส่วนประกอบไฟฟ้า

อย่างไรก็ตาม ข้อมูลยังชี้ให้เห็นถึงแรงกดดันด้านต้นทุนที่สำคัญ โดยต้นทุนปัจจัยการผลิตเพิ่มขึ้นสูงสุดนับตั้งแต่เดือนเมษายน 2023 แม้จะเป็นเช่นนี้ บริษัทต่างๆ ก็ยังลังเลที่จะส่งต่อต้นทุนที่สูงขึ้นเหล่านี้ไปยังลูกค้าทั้งหมด ส่งผลให้อัตราเงินเฟ้อของค่าบริการช้าที่สุดนับตั้งแต่ช่วงกลางปี 2021

ดัชนี PMI ภาคการผลิตของ Caxin ของจีนเพิ่มขึ้นเป็น 50.4 กลับมาขยายตัวเล็กน้อย

ดัชนี PMI ภาคการผลิตของ Caixin ของจีนปรับตัวเพิ่มขึ้นเล็กน้อยในเดือนสิงหาคม โดยอยู่ที่ 50.4 จาก 49.8 ในเดือนกรกฎาคม ส่งสัญญาณว่าภาคการผลิตกลับมาขยายตัวในระดับปานกลาง การปรับปรุงนี้สะท้อนถึงการเติบโตของผลผลิตที่เร็วขึ้นและการจ้างงานที่คงที่หลังจากที่ลดลงเป็นเวลา 11 เดือน ในขณะเดียวกัน ราคาขายเฉลี่ยและต้นทุนปัจจัยการผลิตยังคงลดลง ซึ่งบ่งชี้ถึงแรงกดดันด้านภาวะเงินฝืดที่ยังคงดำเนินอยู่ภายในภาคส่วนนี้

Wang Zhe นักเศรษฐศาสตร์อาวุโสจาก Caixin Insight Group กล่าวว่า แม้ว่าดัชนี PMI ภาคการผลิตจะกลับมาขยายตัว แต่การเติบโตยังคง “จำกัด” เขาได้เน้นย้ำถึงความท้าทายที่สำคัญที่จีนต้องเผชิญในการรักษาเสถียรภาพการเติบโตทางเศรษฐกิจ โดยเฉพาะอย่างยิ่งเมื่อพิจารณาจากเป้าหมายประจำปีที่ทะเยอทะยานของรัฐบาล ปัญหาสำคัญ ได้แก่ อุปสงค์ภายในประเทศที่อ่อนแอ ความไม่แน่นอนของอุปสงค์ภายนอก และความเชื่อมั่นของตลาดที่ต่ำ ซึ่งทั้งหมดนี้สามารถขัดขวางการเติบโตอย่างยั่งยืนได้

ในทางตรงกันข้าม ข้อมูลอย่างเป็นทางการของ NBS ที่เผยแพร่เมื่อสุดสัปดาห์ที่ผ่านมาได้ให้ภาพที่ค่อนข้างนิ่งกว่า โดยดัชนี PMI ภาคการผลิตของ NBS ลดลงจาก 49.5 เหลือ 49.1 ในเดือนสิงหาคม ซึ่งบ่งชี้ถึงการหดตัวที่รุนแรงขึ้นในภาคส่วนนี้ ในขณะที่ดัชนี PMI ภาคนอกภาคการผลิตเพิ่มขึ้นเล็กน้อยจาก 50.1 เป็น 50.3 ดัชนี PMI แบบรวมกลับลดลงเป็นเดือนที่ห้าติดต่อกัน โดยอยู่ที่ 50.1 ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือนธันวาคม 2022

นักสถิติแห่ง NBS Zhao Qinghe ระบุว่าสาเหตุที่ภาคการผลิตลดลงเป็นผลมาจากหลายปัจจัย เช่น สภาพอากาศที่เลวร้าย การผลิตนอกฤดูกาลในอุตสาหกรรมบางประเภท ความต้องการที่ไม่เพียงพอ และความผันผวนของราคาวัตถุดิบ

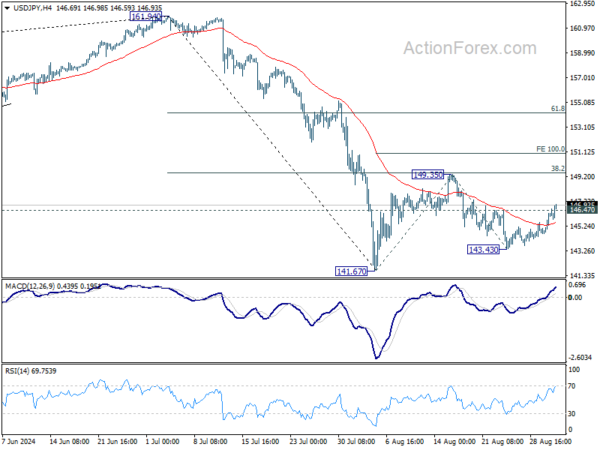

USD/JPY แนวโน้มช่วงกลางวัน

จุดพลิกผันรายวัน: (S1) 145.13; (P) 145.69; (R1) 146.72; เพิ่มเติม…

การที่ USD/JPY ทะลุแนวต้านที่ 146.47 แสดงให้เห็นว่าการย่อตัวลงจาก 149.35 เสร็จสิ้นที่ 143.43 แล้ว ที่สำคัญกว่านั้น การดีดตัวกลับจาก 141.67 อาจพร้อมที่จะกลับมาอีกครั้ง อคติระหว่างวันกลับมาเป็นขาขึ้นที่แนวต้าน 149.35 เป็นอันดับแรก การทะลุแนวต้านอย่างมั่นคงที่จุดนั้นจะทำให้มีการคาดการณ์ 100% ว่าจะทะลุ 141.67 ถึง 149.35 จาก 143.43 ที่ 151.11 ซึ่งเป็นขาที่สองของรูปแบบการแก้ไขจากจุดสูงสุดที่ 161.94 ในตอนนี้ ความเสี่ยงจะยังอยู่ในขาขึ้นตราบใดที่แนวรับ 143.43 ยังคงอยู่ ในกรณีที่มีการถอยกลับ

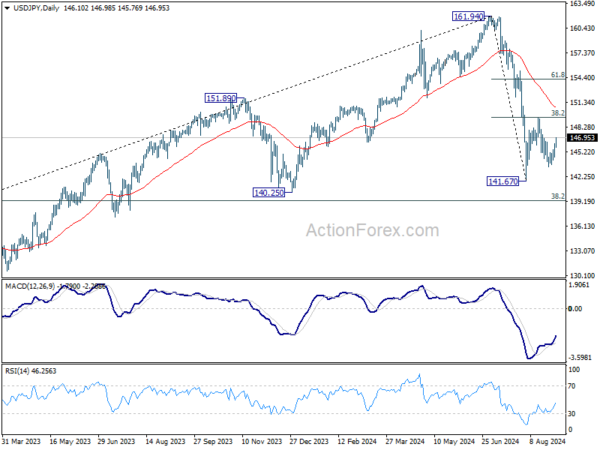

เมื่อมองภาพรวม การร่วงลงจากจุดสูงสุดในระยะกลางที่ 161.94 ถือเป็นการแก้ไขแนวโน้มขาขึ้นทั้งหมดจาก 102.58 (จุดต่ำสุดในปี 2021) อาจเห็นการร่วงลงที่รุนแรงยิ่งขึ้นจนถึงจุดที่มีการย้อนกลับ 38.2% ที่ 102.58 ถึง 161.94 ที่ 139.26 ซึ่งใกล้เคียงกับแนวรับที่ 140.25 ไม่ว่าในกรณีใด ความเสี่ยงจะยังคงอยู่ที่ขาลงตราบใดที่เส้น EMA 55 W (ปัจจุบันอยู่ที่ 149.47) ยังคงอยู่ อย่างไรก็ตาม การทะลุเส้น EMA 55 W อย่างชัดเจนจะบ่งชี้ว่าช่วงของรูปแบบการแก้ไขในระยะกลางได้รับการกำหนดไว้แล้ว

อัปเดตดัชนีชี้วัดเศรษฐกิจ

| จีเอ็มที | ซีซีวาย | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 23:50 | เยน | การใช้จ่ายเงินทุนไตรมาสที่ 2 | 7.40% | 9.90% | 6.80% | |

| 00:30 | เยน | PMI ภาคการผลิต ส.ค. | 49.8 | 49.5 | 49.5 | |

| 01:30 | ออสเตรเลียดอลลาร์ | กำไรจากการดำเนินงานรวมของบริษัท ไตรมาสที่ 2/2561 | -5.30% | -0.40% | -2.50% | |

| 01:30 | ออสเตรเลียดอลลาร์ | ใบอนุญาตก่อสร้าง ม/ม ก.ค. | 10.40% | 2.40% | -6.50% | -6.40% |

| 01:45 | ตรุษจีน | ดัชนี PMI ภาคการผลิตของ Caixin ส.ค. | 50.4 | 50 | 49.8 | |

| 06:30 | ฟรังก์สวิส | ยอดขายปลีก Y/Y ก.ค. | 2.70% | -0.20% | -2.20% | -2.60% |

| 07:30 | ฟรังก์สวิส | PMI ภาคการผลิต ส.ค. | 49.0 | 43.7 | 43.5 | |

| 07:50 | ยูโร | PMI ภาคการผลิตของฝรั่งเศส ส.ค. | 43.9 | 42.1 | 42.1 | |

| 07:55 | ยูโร | PMI ภาคการผลิตของเยอรมนี ส.ค. | 42.4 | 42.1 | 42.1 | |

| 08:00 | ยูโร | PMI ภาคการผลิตของยูโรโซน ส.ค. | 45.8 | 45.6 | 45.6 | |

| 08:30 | ปอนด์อังกฤษ | PMI ภาคการผลิต ส.ค. | 52.5 | 52.5 | 52.5 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link