ดอลลาร์ปิดตัวลงในฐานะที่มีผลงานแข็งแกร่งที่สุดในสัปดาห์ที่แล้ว โดยได้แรงหนุนจากอัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่พุ่งสูงขึ้นตามข้อมูลเงินเฟ้อที่ยังคงมีอยู่ แม้จะมีความคาดหวังว่าจะมีการปรับลดอัตราดอกเบี้ยอีก 25bps ในการประชุม FOMC ที่กำลังจะมีขึ้น แต่แรงกดดันด้านราคาที่ดื้อรั้นมีแนวโน้มที่จะชะลอการผ่อนคลายนโยบายในปีหน้า นอกจากนี้ ความไม่แน่นอนของอัตราเงินเฟ้อภายใต้นโยบายการคลังและการค้าของฝ่ายบริหารชุดใหม่จะทำให้เฟดต้องเฝ้าระวัง และไม่สนับสนุนการดำเนินการเชิงรุก ในทางเทคนิคแล้ว ภาวะกระทิงในระยะสั้นของ Dollar Index ยังคงไม่เปลี่ยนแปลง แม้ว่าการฟื้นตัวที่แข็งแกร่งอีกครั้งจะขึ้นอยู่กับว่าอัตราผลตอบแทน 10 ปีสามารถสร้างกำไรใหม่อย่างมีนัยสำคัญหรือไม่

ในบรรดาสกุลเงินที่เชื่อมโยงกับสินค้าโภคภัณฑ์ ทั้งดอลลาร์ออสเตรเลียและแคนาดาปิดท้ายด้วยความมั่นคง ออสซี่เอาชนะการเปลี่ยนแปลงนโยบายของ RBA เนื่องจากข้อมูลการจ้างงานในประเทศที่แข็งแกร่งได้บรรเทาความคาดหวังของการปรับลดนโยบายในช่วงต้นเดือนกุมภาพันธ์ ในทำนองเดียวกัน ดอลลาร์แคนาดาพบแนวรับหลังจากที่ BoC ลดอัตราดอกเบี้ย 50bps ครั้งที่สอง แต่ส่งสัญญาณถึงแนวทางที่มีการวัดผลมากขึ้นในการก้าวไปข้างหน้า การเปลี่ยนแปลงโทนเสียงนี้แสดงให้เห็นว่าธนาคารกลางทั้งสองแห่งไม่เร่งรีบที่จะผลักดันอัตราดอกเบี้ยให้ต่ำลง และมีแนวโน้มที่จะตอบสนองต่อข้อมูลที่เข้ามาอย่างรอบคอบมากขึ้น

ในยุโรป ค่าเงินยูโรมีความโดดเด่น โดยได้รับประโยชน์จากการลดอัตราดอกเบี้ยเล็กน้อยของ ECB 25bps และความมุ่งมั่นของเจ้าหน้าที่ในการค่อยเป็นค่อยไป ในทางตรงกันข้าม ฟรังก์สวิสล้าหลัง โดยจัดอันดับให้เป็นสกุลเงินที่อ่อนค่าที่สุดเป็นอันดับสอง หลังจากที่ SNB ลดลง 50bps อย่างน่าประหลาดใจ ส่งผลให้มีโอกาสที่จะกลับไปสู่อัตราศูนย์หรือติดลบหากอัตราเงินเฟ้ออ่อนตัวลงอีก

อย่างไรก็ตาม เยนเป็นผลงานที่แย่ที่สุด โดยได้รับแรงกดดันจากผลตอบแทนที่สูงขึ้นทั้งในตลาดสหรัฐฯ และยุโรป ในขณะเดียวกัน เงินสเตอร์ลิงและดอลลาร์นิวซีแลนด์พบว่าตัวเองอยู่ในตำแหน่งตรงกลาง

Hawkish Fed Undertones เกิดขึ้น อัตราผลตอบแทนพันธบัตรพุ่งสูงขึ้น และดอลลาร์แข็งค่าขึ้น

สัปดาห์ที่แล้วทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐพุ่งสูงขึ้นอย่างมีนัยสำคัญ โดยได้รับแรงหนุนจากการพิมพ์อัตราเงินเฟ้อติดต่อกันซึ่งตอกย้ำแรงกดดันด้านราคาที่ยังคงมีอยู่ CPI ทั่วไปเพิ่มขึ้นเป็น 2.7% นับเป็นการเร่งตัวใหม่รายเดือนติดต่อกันเป็นครั้งที่สอง ในขณะที่ CPI หลักทรงตัวที่ 3.3% นอกเหนือจากภาวะเงินเฟ้อแล้ว PPI ยังสูงถึง 4.7% ซึ่งสูงที่สุดนับตั้งแต่เดือนกุมภาพันธ์ 2023

แม้ว่าตัวเลขเหล่านี้จะไม่หยุด Fed ไม่ให้ลดอัตราดอกเบี้ยอีก 25bps ในการประชุมที่กำลังจะมีขึ้น แต่ก็เน้นย้ำถึงความน่าจะเป็นของ “การปรับลดอัตราดอกเบี้ยแบบ Hawkish” ขณะนี้ตลาดคาดว่าเฟดจะส่งสัญญาณการหยุดชั่วคราวในเดือนมกราคมและชะลอการลดอัตราดอกเบี้ยจนถึงปี 2568

ความจำเป็นในแนวทางการผ่อนคลายแบบวัดผลเริ่มชัดเจนมากขึ้น การยุบตัวของเงินเฟ้อแสดงให้เห็นความคืบหน้าเพียงเล็กน้อยในช่วงไม่กี่เดือนที่ผ่านมา และความกดดันด้านเงินเฟ้ออาจเกิดขึ้นอีกครั้งภายใต้นโยบายการคลังและการค้าที่ประธานาธิบดีโดนัลด์ ทรัมป์ คาดการณ์ไว้ ซึ่งยังคงมีรายละเอียดทั้งหมด

ราคาในตลาดปัจจุบันสะท้อนถึงความคาดหวังในการปรับลดอัตราดอกเบี้ยเพิ่มเติมเพียงสองครั้งในปี 2568 ส่งผลให้อัตราเงินกองทุนของรัฐบาลกลางอยู่ที่ 3.75–4.00% ซึ่งสูงกว่าการคาดการณ์ค่ามัธยฐานของเฟดในเดือนกันยายนที่ 3.4% สำหรับสิ้นปี 2568 ซึ่งแสดงถึงการเปลี่ยนแปลงที่ชัดเจนจากเดือนกันยายนเมื่อตลาด คาดว่าจะมีวงจรการผ่อนคลายที่รุนแรงมากขึ้น ความไม่แน่นอนของตลาด โดยผู้เข้าร่วมประมาณหนึ่งในสามคาดว่าจะมีการปรับลดน้อยลง และหนึ่งในสามคาดหวังมากขึ้น เน้นย้ำถึงความไม่แน่นอนรอบแนวโน้ม

ในทางเทคนิคแล้ว การฟื้นตัวอย่างแข็งแกร่งใน Yield 10 ปีไม่ได้ทำให้ดิ่งลงถึง 4.126 ซึ่งเป็นการทะลุแนว false ที่ 55 D EMA การพัฒนาชี้ให้เห็นว่าการเพิ่มขึ้นของจาก 3.603 ยังอยู่ในระหว่างดำเนินการ ถัดไปน่าจะได้เห็นการทดสอบแนวต้าน 4.505 อีกครั้ง และการทะลุจุดแข็งตัวจะมีเป้าหมายที่ 61.8% ที่ 3.603 ถึง 4.505 จาก 4.126 ที่ 4.683

ที่สำคัญกว่านั้น การพัฒนาของอัตราผลตอบแทน 10 ปีทำให้กรณีที่การปรับฐานระยะกลางทั้งหมดจาก 4.997 เสร็จสิ้นแล้ว โดยมี 3 คลื่นลงมาที่ 3.603 แนวรับที่แข็งแกร่งจาก 55 W EMA (ตอนนี้ 4.133) ก็สนับสนุนมุมมองนี้เช่นกัน มีแนวโน้มจะกลับมามีแนวโน้มขึ้นที่ 0.398 (ต่ำสุด 202) จนถึง 4.997 ถึง 38.2% ที่ 0.398 ถึง 4.997 จาก 3.603 ที่ 5.359 ในปีหน้า

Dollar Index ตามอัตราผลตอบแทนที่สูงขึ้นเมื่อสัปดาห์ที่แล้ว และการพัฒนาชี้ให้เห็นว่าการดึงกลับจาก 108.07 ได้เสร็จสิ้นแล้ว แม้ว่ารูปแบบการปรับฐานในระยะใกล้จะยังคงขยายออกไปพร้อมกับขาที่ร่วงลงอีกครั้ง แต่ตอนนี้ดูมีแนวโน้มมากขึ้นว่าขาลงจะได้รับการสนับสนุนด้วยการกลับมาที่ 38.2% ที่ 100.15 ถึง 108.07 ที่ 105.04 ซึ่งต่ำกว่า 55 D EMA เล็กน้อย (ขณะนี้อยู่ที่ 105.12) การเพิ่มขึ้นจาก 100.15 น่าจะกลับมาอีกครั้งไม่ช้าก็เร็วจนถึง 108.07 แต่นั่นก็ขึ้นอยู่กับว่าอัตราผลตอบแทน 10 ปีจะทะลุแนวต้าน 4.505 เมื่อใด

นอกจากนี้ การขึ้นครั้งต่อไปของ Dollar Index จนถึง 108.07 จะช่วยเสริมความแข็งแกร่งให้กับกรณีของการกลับตัวของแนวโน้มระยะกลาง การเร่งความเร็วขาขึ้นอาจตามมาด้วยการประมาณการ 161.8% ที่ 99.57 ถึง 107.34 จาก 100.15 ที่ 112.72

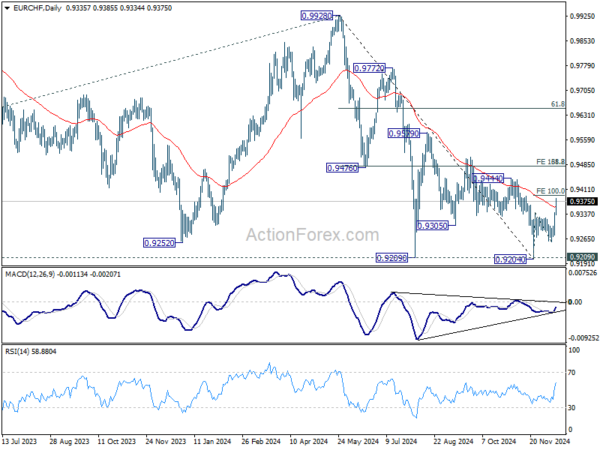

EUR/CHF เพิ่มขึ้นอย่างรวดเร็วท่ามกลาง Bold Cut ของ SNB และการค่อยเป็นค่อยไปของ ECB

EUR/CHF เพิ่มขึ้นอย่างมีนัยสำคัญ โดยได้แรงหนุนจากการตัดสินใจนโยบายการเงินที่แตกต่างกันจาก SNB และ ECB SNB ปรับลดอัตราดอกเบี้ยลงอย่างมาก 50bps ส่งผลให้อัตราดอกเบี้ยนโยบายลดลงเหลือ 0.50% การเคลื่อนไหวนี้มาพร้อมกับการคาดการณ์อัตราเงินเฟ้อที่ได้รับการแก้ไข ซึ่งแสดงให้เห็นว่าอัตราเงินเฟ้ออยู่ต่ำกว่าจุดกึ่งกลางของช่วงเป้าหมายของ SNB ตลอดขอบเขตการคาดการณ์ แม้ว่าจะค่อนข้างไม่คาดคิด แต่การตัดสินใจดังกล่าวสอดคล้องกับรูปแบบการดำเนินการที่กล้าหาญในอดีตของ SNB ซึ่งจำเป็นจากความท้าทายทางเศรษฐกิจที่เป็นเอกลักษณ์ของสวิตเซอร์แลนด์ในฐานะเศรษฐกิจแบบเปิดขนาดเล็ก การปรับลดอัตราดอกเบี้ยดังกล่าวยังช่วยให้สวิตเซอร์แลนด์เข้าใกล้แนวโน้มอัตราดอกเบี้ย 0% และอาจเป็นแดนลบหากแรงกดดันจากภาวะเงินฝืดยังคงเพิ่มขึ้น

ในทางตรงกันข้าม ECB ดำเนินการปรับลดอัตราดอกเบี้ยเงินฝากเล็กน้อยมากขึ้น 25bps โดยนำมาอยู่ที่ 3.00% ค่าเงินยูโรแข็งค่าขึ้นหลังจากได้รับความเห็นจากเจ้าหน้าที่ของ ECB ซึ่งส่งสัญญาณฉันทามติในวงกว้างสำหรับแนวทางการผ่อนคลายแบบค่อยเป็นค่อยไป ผู้กำหนดนโยบายแสดงความมั่นใจว่าอัตราเงินเฟ้อจะกลับสู่ระดับเป้าหมายโดยไม่ต้องพึ่งการปรับลดอัตราดอกเบี้ยอย่างจริงจัง แม้ว่าข้อมูลกิจกรรมทางเศรษฐกิจจะยังคงอ่อนแอก็ตาม ความชอบของ ECB ในเรื่องค่อยเป็นค่อยไป ส่งสัญญาณถึงความปรารถนาที่จะสร้างสมดุลความเสี่ยงทางเศรษฐกิจ โดยไม่กระตุ้นให้เกิดความวิตกกังวลของตลาดมากเกินไป

ในทางเทคนิคแล้ว EUR/CHF ดีดตัวขึ้นจาก 0.9204 กลับมาอีกครั้งด้วยการเร่งตัวที่แข็งแกร่งในสัปดาห์ที่แล้ว การทะลุกรอบ 55 D EMA อย่างมั่นคง ระบุว่าจุดต่ำสุดระยะกลางได้ก่อตัวขึ้นแล้ว ตอนนี้โฟกัสไปที่การฉายภาพ 100% ที่ 0.9204 ถึง 0.9343 จาก 0.9254 ที่ 0.9393 การทะลุฐานอย่างมั่นคงจะเป็นสัญญาณที่แข็งแกร่งของโมเมนตัมขาขึ้น และปูทางไปสู่การประมาณการที่ 161.8% ที่ 0.9479 ระดับนี้เกิดขึ้นพร้อมกับการพักตัว 38.2% ที่ 0.9928 ถึง 0.9204 ที่ 0.9481 ปฏิกิริยาที่นั่นจะเผยให้เห็นว่าไม้กางเขนนั้นอยู่ในการกลับตัวของแนวโน้มระยะกลางแล้วหรือไม่

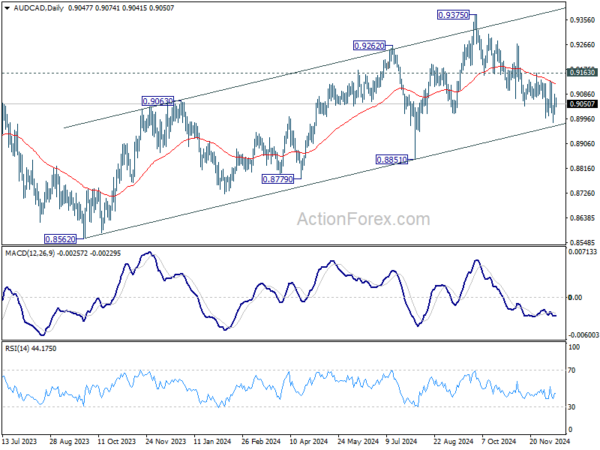

AUD/CAD ยังคงอยู่ในภาวะหมีอย่างไม่แน่นอนหลังจาก RBA และ BoC

AUD/CAD ยังคงเป็นแนวรับในสัปดาห์ที่แล้วตามการพัฒนาในออสเตรเลียและแคนาดา แม้ว่าโมเมนตัมขาลงจะไม่แน่นอนก็ตาม

การตัดสินใจของ RBA ที่จะคงอัตราดอกเบี้ยไว้ที่ 4.35% มาพร้อมกับการเปลี่ยนแปลงอัตราดอกเบี้ยที่น่าประหลาดใจ สิ่งสำคัญในการเปลี่ยนแปลงนี้คือการย้ายของธนาคารกลางที่จะยกเลิกภาษาเดิมที่ว่า “ไม่ตัดสินสิ่งใดเข้าหรือออก” ที่เกี่ยวข้องกับการปรับนโยบาย การเปลี่ยนแปลงเล็กๆ น้อยๆ แต่มีนัยสำคัญนี้ส่งสัญญาณถึงความโน้มเอียงที่เพิ่มมากขึ้นต่อการปรับลดอัตราดอกเบี้ย โดยขึ้นอยู่กับหลักฐานเพิ่มเติมที่แสดงถึงการลดอัตราเงินเฟ้ออย่างยั่งยืน ผู้ว่าการรัฐมิเคเล่ บุลล็อค เมื่อกดดันถึงความเป็นไปได้ที่จะปรับลดอัตราดอกเบี้ยในเดือนกุมภาพันธ์ ยอมรับอย่างตรงไปตรงมาว่าเธอไม่ได้ “รู้จริงๆ”

อย่างไรก็ตาม กรณีของการผ่อนคลายที่ใกล้จะเกิดขึ้นต้องเผชิญกับความล้มเหลวด้วยข้อมูลตลาดแรงงานที่แข็งแกร่งซึ่งเผยแพร่เพียงสองวันหลังจากการประชุม RBA ตัวเลขการจ้างงานในเดือนพฤศจิกายนเกินความคาดหมาย ในขณะที่อัตราการว่างงานลดลงอย่างไม่คาดคิดมาอยู่ที่ 3.9% จาก 4.1% ตลาดแรงงานที่ตึงตัวอย่างต่อเนื่องอาจทำให้ RBA ระมัดระวังเกี่ยวกับการผ่อนคลายนโยบายก่อนกำหนด

ในทางตรงกันข้าม BoC เคลื่อนไหวอย่างเด็ดขาดด้วยการปรับลดอัตราดอกเบี้ย 50bps ทำให้อัตราข้ามคืนอยู่ที่ 3.25% นี่เป็นการตัดลด 50bps ครั้งที่สองติดต่อกัน โดยวางนโยบายไว้ที่ปลายบนสุดของช่วงเป็นกลาง ผู้ว่าการ Tiff Macklem ส่งสัญญาณถึงการเปลี่ยนแปลงไปสู่แนวทางการผ่อนคลายที่มีการวัดผลมากขึ้น โดยกล่าวว่า “ด้วยอัตราดอกเบี้ยนโยบายที่ลดลงอย่างมากในขณะนี้ เราคาดว่าจะมีแนวทางนโยบายการเงินที่ค่อยเป็นค่อยไปมากขึ้น หากเศรษฐกิจมีการพัฒนาในวงกว้างตามที่คาดไว้” ความคาดหวังของตลาดสำหรับการปรับลดอัตราดอกเบี้ยอีกครั้งในเดือนมกราคมอยู่ที่ 70% แม้ว่าการหยุดชั่วคราวดูเหมือนว่าจะมีแนวโน้มมากขึ้นในระยะเวลาอันใกล้นี้ เนื่องจาก BoC ประเมินผลกระทบของการลดอัตราดอกเบี้ยเชิงรุก

ในทางเทคนิคแล้ว AUD/CAD อยู่ในช่วงหัวเลี้ยวหัวต่อ แนวโน้มระยะสั้นยังคงอยู่ในภาวะหมีเนื่องจากไม้กางเขนอยู่ต่ำกว่า 55 D EMA ที่ตกลงมา แต่ขณะนี้ก็ใกล้เคียงกับแนวรับที่เพิ่มขึ้นระยะกลาง ซึ่งอาจจำกัดข้อเสียในกรณีที่ร่วงลงอีกครั้ง แท้จริงแล้ว การทะลุแนวต้าน 0.9163 จะยืนยันว่าการถอยกลับจาก 0.9375 เสร็จสิ้นแล้ว และเป็นเพียงการปรับฐานเท่านั้น การเพิ่มขึ้นจาก 0.8562 ควรพร้อมที่จะดำเนินการต่อ อย่างไรก็ตาม การทะลุแนวรับอย่างต่อเนื่องจะยืนยันว่าแนวโน้มกลับตัวแล้ว

แนวโน้มของทั้งคู่ในระยะสั้นจะขึ้นอยู่กับช่วงเวลาของการปรับลดอัตราดอกเบี้ย RBA และการหยุดชั่วคราวของ BoC ในระยะกลาง ปัจจัยทางเศรษฐกิจมหภาคในวงกว้าง รวมถึงผลกระทบของสงครามภาษีระหว่างสหรัฐฯ และจีน น่าจะมีบทบาทสำคัญ แอนดรูว์ เฮาเซอร์ รองผู้ว่าการ RBA เพิ่งเน้นย้ำถึงความอ่อนแอ “พิเศษ” ของออสเตรเลียต่อการหยุดชะงักทางการค้าทั่วโลก เนื่องจากการพึ่งพาตลาดจีนอย่างหนัก ความเสี่ยงที่อาจส่งผลต่อดอลลาร์ออสเตรเลียต่อไป หากความตึงเครียดเพิ่มสูงขึ้น

แนวโน้มรายสัปดาห์ของ USD/JPY

การฟื้นตัวของ USD/JPY แข็งแกร่งเกินคาดเมื่อสัปดาห์ที่แล้ว บ่งชี้ว่าการปรับฐานจาก 156.74 เสร็จสิ้นแล้วที่ 148.64 อคติเบื้องต้นยังคงอยู่ในขาขึ้นในสัปดาห์นี้สำหรับการทดสอบ 156.74 อีกครั้งก่อน การทะลุจุดแข็งจะกลับมาฟื้นตัวอีกครั้งจาก 139.57 และตั้งเป้าหมาย 61.8% ที่ 139.57 เป็น 156.74 จาก 148.64 ที่ 159.25 ต่อไป ในด้านลบ แนวรับรองที่ต่ำกว่า 151.79 จะทำให้อคติระหว่างวันเป็นกลางก่อน แต่ความเสี่ยงจะยังคงเป็นขาขึ้นตราบใดที่แนวรับ 148.64 ยังคงอยู่ ในกรณีที่มีการถอยกลับ

ในภาพรวม การเคลื่อนไหวของราคาจาก 161.94 ถือเป็นรูปแบบการปรับฐานที่เพิ่มขึ้นจาก 102.58 (ต่ำปี 2021) ช่วงของการรวมระยะกลางควรตั้งค่าระหว่าง 38.2% retracement ของ 102.58 ถึง 161.94 ที่ 139.26 และ 161.94 อย่างไรก็ตาม การทะลุแนวต้านที่ 139.26 อย่างต่อเนื่องจะทำให้การลดลงในระยะกลางลึกลงไปที่ 61.8% retracement ที่ 125.25

ในภาพระยะยาว ยังเร็วเกินไปที่จะสรุปได้ว่าแนวโน้มขาขึ้นจาก 75.56 (ต่ำสุดปี 2554) สิ้นสุดลงแล้ว อย่างไรก็ตาม ระยะการแก้ไขระยะกลางควรเริ่มต้นขึ้นแล้ว โดยมีความเสี่ยงที่จะมีการปรับฐานลึกไปที่ 55 M EMA (ขณะนี้อยู่ที่ 134.98)

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link