ค่าเงินดอลลาร์สหรัฐมีแนวโน้มอ่อนค่าลง เนื่องจากข้อมูลเศรษฐกิจที่อ่อนแอลง ซึ่งดูเหมือนจะปูทางไปสู่การปรับลดอัตราดอกเบี้ยในช่วงปลายปีนี้ อย่างไรก็ตาม เศรษฐกิจที่แข็งแกร่งหมายความว่าประชาชนสหรัฐฯ อาจต้องรอนานกว่าประเทศพัฒนาแล้วอื่นๆ ก่อนที่จะเริ่มปรับลดอัตราดอกเบี้ย คาดว่าในช่วงสามเดือนข้างหน้า ค่าเงินดอลลาร์จะอ่อนค่าลง แต่แนวโน้มอาจผันผวนเนื่องจากเฟดคาดการณ์ว่าอัตราเงินเฟ้อจะบรรลุเป้าหมายที่ 2% ในปี 2569

การเติบโต อัตราเงินเฟ้อ และตลาดแรงงาน – เป็นถุงผสมที่แท้จริง

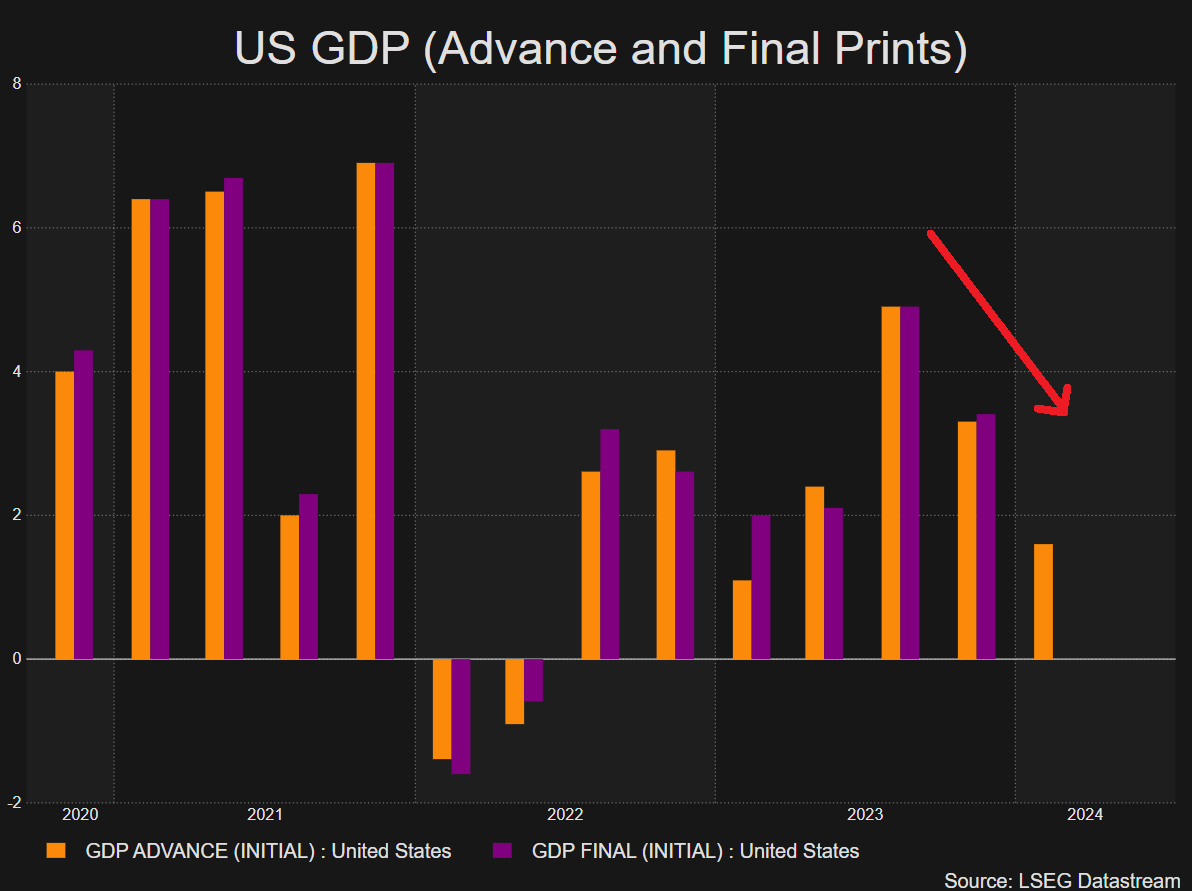

การเติบโตทางเศรษฐกิจอยู่ในระดับปานกลางแต่ยังคงแข็งแกร่ง อัตราเงินเฟ้อกำลังกลับมาเป็นปกติ และตลาดงานแสดงสัญญาณผ่อนคลายเล็กน้อย แม้ว่า NFP จะเอาชนะ NFP ครั้งใหญ่ในเดือนพฤษภาคมก็ตาม เฟดหวังว่าตลาดแรงงานที่แข็งแกร่งจะนำไปสู่การอ่อนตัวลงเมื่อในที่สุดจะตัดสินใจลดอัตราดอกเบี้ย โดยไตรมาสที่ 3 อาจเป็นจุดเริ่มต้นของรอบการปรับลดอัตราดอกเบี้ยหากข้อมูลเอื้ออำนวย (กันยายน) หากการเติบโตลดลงควบคู่ไปกับความก้าวหน้าอย่างต่อเนื่องของอัตราเงินเฟ้อ อัตราผลตอบแทนระยะสั้นของสหรัฐฯ ยังมีช่องว่างที่จะลดลงต่อไปและอาจส่งผลกระทบต่อเงินดอลลาร์ ความเสี่ยงประการหนึ่งต่อแนวโน้มการเติบโตที่ลดลงปรากฏผ่านการคาดการณ์ GDPNow ของ Atlanta Fed ซึ่งแนะนำว่า GDP ไตรมาสที่ 2 กำลังจะฟื้นตัวกลับมาที่ 3% (ณ วันที่ 20 มิถุนายน)

อัตราการเติบโตของ GDP ของสหรัฐฯ (ไตรมาสต่อไตรมาส)

ที่มา: Refinitiv จัดทำโดย Richard Snow

อัตราเงินเฟ้อสหรัฐฯ กลับมาบนเส้นทางที่ถูกต้อง

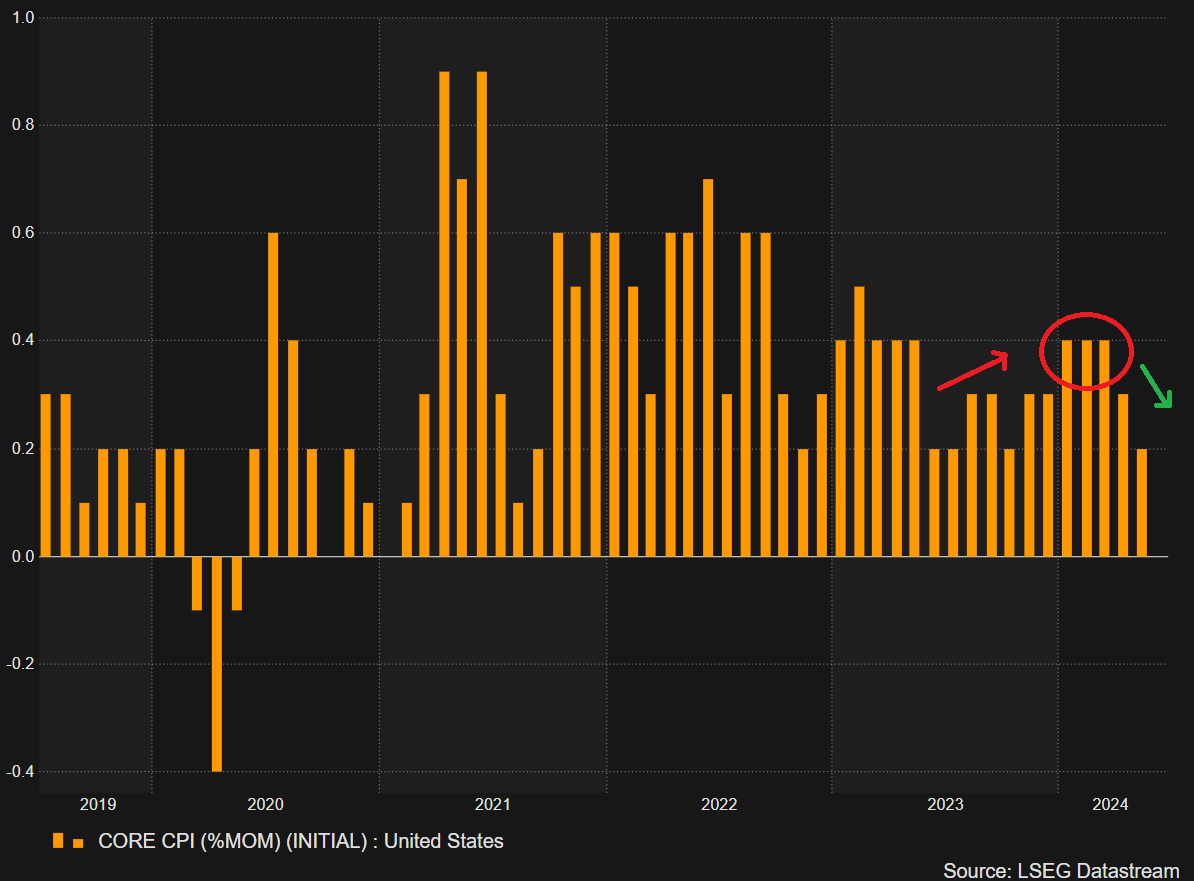

ที่ศูนย์กลางของข้อมูลคืออัตราเงินเฟ้อซึ่งลดลงในช่วงครึ่งแรกของปี แม้ว่าจะมีการพิมพ์ CPI หลักที่น่าหนักใจอยู่หลายครั้ง (เดือนต่อเดือน) ซึ่งส่งผลกระทบต่อความเชื่อมั่นของเจ้าหน้าที่ Fed ในการเข้าถึง 2% ในเวลาที่เหมาะสม ด้วยข้อมูลที่ได้รับการปรับปรุงในเดือนเมษายนและพฤษภาคม เฟดจึงมีแนวโน้มที่จะมองหาสัญญาณที่ให้กำลังใจมากขึ้นในอีกไม่กี่เดือนข้างหน้า โดยหวังว่าจะสร้างความเชื่อมั่นที่จำเป็นในการลดอัตราดอกเบี้ยในที่สุดหนึ่งหรือสองครั้งในปีนี้

ดัชนีราคาผู้บริโภคพื้นฐาน (CPI) ของสหรัฐฯ (เดือนต่อเดือน)

ที่มา: Refinitiv จัดทำโดย Richard Snow

หลังจากทำความเข้าใจพื้นฐานที่มีผลกระทบต่อดอลลาร์สหรัฐในไตรมาสที่ 3 อย่างถ่องแท้แล้ว เหตุใดจึงไม่ลองดูว่าการตั้งค่าทางเทคนิคแนะนำอย่างไรโดยดาวน์โหลดพยากรณ์ดอลลาร์สหรัฐฉบับเต็มสำหรับไตรมาสที่ 3

แนะนำโดยริชาร์ด สโนว์

รับพยากรณ์ USD ฟรีของคุณ

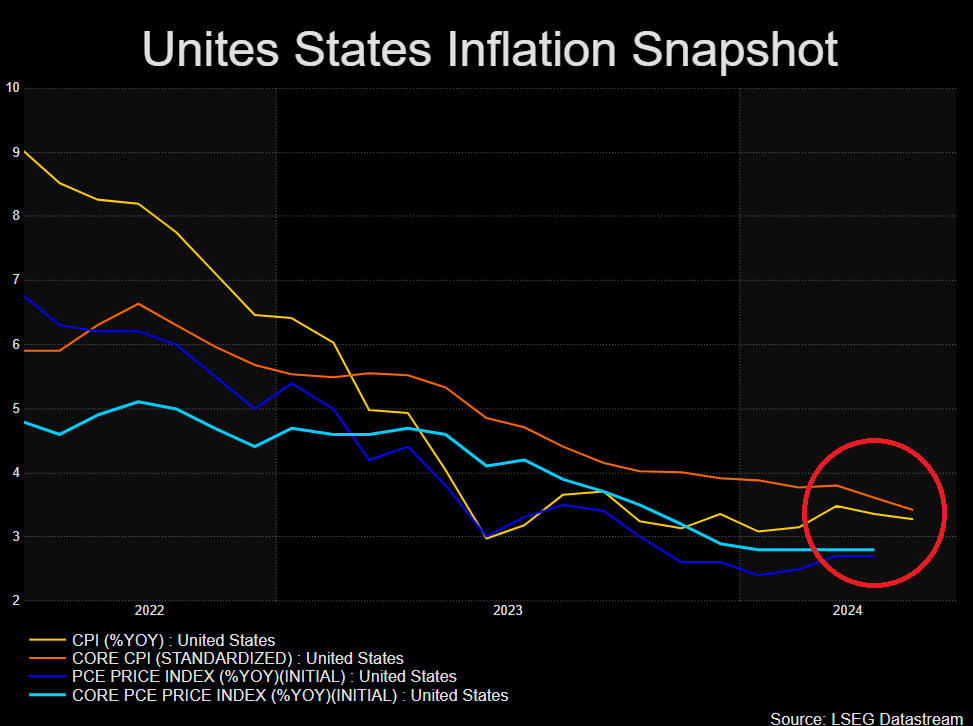

มาตรการหลักและมาตรการหลักของทั้งดัชนี CPI และ PCE ของอัตราเงินเฟ้อมีแนวโน้มลดลง ในขณะที่เขียนบทความนี้ ข้อมูล PCE ของสหรัฐฯ ประจำเดือนพฤษภาคมยังไม่ได้เผยแพร่ แต่คาดว่าจะอยู่ในกรอบจำกัด เช่นเดียวกับข้อมูล CPI ดังนั้น ตลาดอาจเริ่มกำหนดราคาอย่างเต็มที่สำหรับการปรับลดอัตราดอกเบี้ยสองครั้งในปี 2024 ซึ่งมีแนวโน้มที่จะส่งผลกระทบต่อดอลลาร์สหรัฐ อัตราเงินเฟ้อภาคบริการยังคงเป็นจุดด่างพร้อยในผลการประเมินเชิงบวกของเฟด และอาจทำให้ดอลลาร์ได้รับการสนับสนุนในกรณีที่ตัวเลขไม่ลดลงอย่างมีนัยสำคัญ

อัตราเงินเฟ้อของสหรัฐฯ ยังคงลดลง

ที่มา: Refinitiv จัดทำโดย Richard Snow

ตลาดแรงงานสหรัฐแสดงสัญญาณผ่อนคลาย

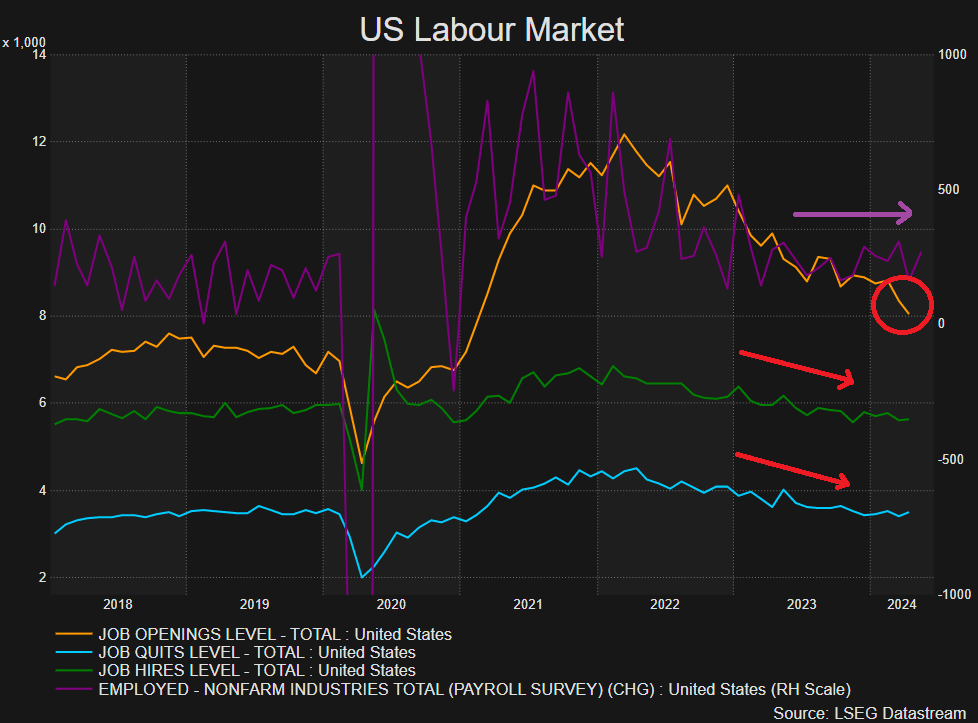

ตลาดแรงงานมีสัญญาณผ่อนคลายจากการเปิดรับตำแหน่งงานว่าง การจ้างงาน และการเลิกงาน แต่ความคืบหน้ายังมีจำกัด ข้อมูล NFP เผยให้เห็นถึงความตื่นตระหนกอีกครั้งเมื่อมีผู้คนหางานทำในเดือนพฤษภาคมมากกว่าที่คาดการณ์ไว้ในตอนแรก อย่างไรก็ตาม การเพิ่มดังกล่าวไม่เพียงพอที่จะหยุดอัตราการว่างงานจากการเพิ่มขึ้นสู่ระดับ 4%

การเปิดงาน, การลาออก, การจ้างงาน, NFP

ที่มา: Refinitiv จัดทำโดย Richard Snow

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

ที่มาบทความนี้