เยนอ่อนค่าลงทั่วกระดานในวันนี้ในตลาดที่มีการรวมตัว เนื่องจากผู้ค้าคาดการณ์มากขึ้นว่า BoJ จะคงนโยบายการเงินอย่างมั่นคงในสัปดาห์นี้ ผู้กำหนดนโยบายของ BoJ ดูเหมือนจะไม่เห็นความเร่งด่วนในการขยายวงจรที่เข้มงวดขึ้นในเดือนนี้ โดยเลือกที่จะรอการคาดการณ์ทางเศรษฐกิจที่อัปเดตในเดือนมกราคมก่อนตัดสินใจขึ้นอัตราดอกเบี้ยเพิ่มเติม แนวทางที่ระมัดระวังนี้สะท้อนถึงความท้าทายทั้งในระยะสั้นและเชิงโครงสร้าง รวมถึงความไม่แน่นอนเกี่ยวกับการเติบโตของค่าจ้างในประเทศ และการเปลี่ยนแปลงนโยบายการค้าของสหรัฐฯ ภายใต้คณะบริหารที่กำลังจะมาถึง

ปัญหาสำคัญสำหรับแนวโน้มอัตราเงินเฟ้อของญี่ปุ่นคือ การเพิ่มค่าจ้างสามารถขยายขอบเขตออกไปนอกเหนือจากบริษัทขนาดใหญ่ไปจนถึงบริษัทขนาดเล็กและขนาดกลางได้หรือไม่ ในขณะที่ Rengo ซึ่งเป็นสหพันธ์แรงงานที่ใหญ่ที่สุดของประเทศ ได้ตั้งเป้าหมายที่สูงส่งในการปรับขึ้นค่าจ้างอย่างน้อย 6% สำหรับ SMEs ในปี 2025 ข้อบ่งชี้เบื้องต้นชี้ให้เห็นว่าธุรกิจในส่วนนี้ลังเลที่จะมุ่งมั่นที่จะเพิ่มขึ้นอย่างมีนัยสำคัญดังกล่าว เนื่องจากความท้าทายของตัวเองรวมถึงการนำเข้าที่เพิ่มขึ้นอย่างรวดเร็ว ราคา หากไม่มีการเพิ่มค่าจ้างในวงกว้าง อุปสงค์ในประเทศอาจต้องดิ้นรนเพื่อขยายตัวอย่างเพียงพอ ซึ่งจำกัดความยั่งยืนของอัตราเงินเฟ้อตามเป้าหมาย 2% ของ BoJ สิ่งนี้จะทำให้การปรับนโยบายให้เป็นมาตรฐานอย่างยั่งยืนมีความซับซ้อน และอาจทำให้ธนาคารกลางระมัดระวังในปีหน้า

ในตลาดสกุลเงินที่กว้างขึ้น ปอนด์อังกฤษเป็นผลงานที่แข็งแกร่งที่สุดของวันนี้ โดยได้รับการสนับสนุนจากข้อมูล PMI ของสหราชอาณาจักร ในขณะที่แนวโน้มเศรษฐกิจของสหราชอาณาจักรยังคงเปราะบาง แต่แรงกดดันด้านเงินเฟ้อที่ฟื้นตัวขึ้นนั้น คาดว่าจะทำให้ BoE ยังคงเดินหน้าการปรับลดอัตราดอกเบี้ยสูงสุดสี่ครั้งในปีหน้า ดอลลาร์นิวซีแลนด์ตามมาเป็นอันดับสองที่แข็งแกร่ง โดยได้รับแรงหนุนจากการปรับปรุงที่แข็งแกร่งของข้อมูลภาคบริการ ในขณะที่ดอลลาร์อยู่ในสามอันดับแรก ในทางกลับกัน ฟรังก์สวิสและดอลลาร์แคนาดาเป็นสกุลเงินที่อ่อนค่าที่สุดควบคู่ไปกับเยน ในขณะที่ยูโรและดอลลาร์ออสเตรเลียผสมกันตรงกลาง

ในขณะเดียวกัน ในตลาดสกุลเงินดิจิทัล Bitcoin พุ่งขึ้นสู่ระดับสูงสุดใหม่ตลอดกาลตามความคิดเห็นของประธานาธิบดีโดนัลด์ ทรัมป์ ผู้ได้รับเลือกให้เป็นประธานาธิบดีสหรัฐฯ ซึ่งเปิดเผยแผนการที่จะดำเนินการสำรองสกุลเงินดิจิทัลเชิงกลยุทธ์ที่คล้ายกับน้ำมันสำรองของสหรัฐฯ ในการให้สัมภาษณ์กับ CNBC เมื่อวันอาทิตย์ที่ผ่านมา ทรัมป์สัญญาว่า “สิ่งที่ยอดเยี่ยม” สำหรับภาคสกุลเงินดิจิทัลภายใต้การบริหารของเขา ในทางเทคนิคแล้ว แนวโน้มของ Bitcoin จะยังคงเป็นบวกตราบใดที่มีแนวรับ 93951 ยังคงอยู่ แนวโน้มขาขึ้นในปัจจุบันเป็นไปตามการคาดการณ์ที่ 138.2% ที่ 24896 ถึง 73812 จาก 52703 ที่ 120304 เช่น ที่จับ 120k

ในยุโรป ในขณะที่เขียน FTSE ลดลง -0.40% DAX ลง -0.30%. CAC ลดลง -0.87% อัตราผลตอบแทนอังกฤษอายุ 10 ปีลดลง -0.016 ที่ 4.402 อัตราผลตอบแทนเยอรมนีอายุ 10 ปีลดลง -0.029 อยู่ที่ 2.234 ก่อนหน้านี้ในเอเชีย Nikkei ร่วงลง -0.03% HSI ฮ่องกงลดลง -0.88% ดัชนี SSE ของจีน เซี่ยงไฮ้ ลดลง -0.16% สิงคโปร์สเตรทไทม์ เพิ่มขึ้น 0.28% อัตราผลตอบแทน JGB ของญี่ปุ่นอายุ 10 ปี เพิ่มขึ้น 0.314 มาอยู่ที่ 1.072

Lagarde ของ ECB: เปลี่ยนการมุ่งเน้นไปที่นโยบายที่เหมาะสมจากการจำกัดทางการเงินที่ยืดเยื้อ

คำปราศรัยของประธาน ECB คริสติน ลาการ์ดในวันนี้ ถือเป็นการแตกต่างไปจากคำแนะนำครั้งก่อนที่เกิดจากอัตราเงินเฟ้อที่สูงและความไม่แน่นอนที่สำคัญ

ลาการ์ดเน้นย้ำว่าแนวทางก่อนหน้านี้ซึ่งมีจุดมุ่งหมายเพื่อรักษาอัตราดอกเบี้ยที่จำกัด “ให้นานเท่าที่จำเป็น” ไม่สอดคล้องกับแนวโน้มการพัฒนาของ ECB ในเรื่องความสมดุลของอัตราเงินเฟ้อและความเสี่ยงอีกต่อไป

อย่างไรก็ตาม ด้วย “กระบวนการสลายเงินเฟ้อที่เป็นไปในทิศทางที่ดี” และความเสี่ยงในการเติบโตมีความชัดเจนมากขึ้น ขณะนี้ ECB มุ่งเป้าไปที่แนวทางนโยบายที่ “เหมาะสม”

เธอย้ำว่าหากข้อมูลยังคงยืนยันความคาดหวังของพวกเขา ECB คาดว่าจะลดอัตราดอกเบี้ยลงอีก

คอมโพสิต PMI ของสหราชอาณาจักรไม่เปลี่ยนแปลงที่ 50.5 ซึ่งเป็นสามเท่าของการเติบโต การจ้างงาน และอัตราเงินเฟ้อ

UK PMI Manufacturing PMI ลดลงจาก 48.0 เป็น 47.3 ซึ่งเป็นระดับต่ำสุดในรอบ 11 เดือน PMI ด้านบริการดีขึ้นจาก 50.4 เป็น 51.4 PMI Composite ทรงตัวที่ 50.5 ส่งสัญญาณถึงความซบเซาในกิจกรรมทางเศรษฐกิจโดยรวม

Chris Williamson หัวหน้านักเศรษฐศาสตร์ธุรกิจของ S&P Global Market Intelligence อธิบายถึงธุรกิจที่ต้องเผชิญกับ “คำสาปแช่งสามประการ” ได้แก่ การเติบโตที่หยุดชะงัก การจ้างงานที่ลดลง และแรงกดดันด้านเงินเฟ้อที่เพิ่มขึ้นใหม่

แม้ว่า PMI ชี้ให้เห็นว่าเศรษฐกิจยังคงซบเซาในวงกว้างในไตรมาสที่ 4 แต่แนวโน้มในปี 2025 ก็ดูไม่แน่นอนมากขึ้น ความเชื่อมั่นที่อ่อนแอ การหดตัวของตลาดแรงงาน และความเสี่ยงด้านเงินเฟ้ออาจส่งผลกระทบอย่างมากต่อกิจกรรมทางเศรษฐกิจ

วิลเลียมสันกล่าวว่า BoE เผชิญกับงานที่ยากลำบากในการสร้างสมดุลระหว่างการสนับสนุนการเติบโตกับความจำเป็นในการรักษาการควบคุมเงินเฟ้อ โดยเสนอแนะแนวทางการผ่อนคลายทางการเงินอย่างระมัดระวังในอีกไม่กี่เดือนข้างหน้า

PMI ของยูโรโซนดีขึ้นเป็น 49.5 โดยอาจมีปัจจัยบวกที่น่าประหลาดใจจากการเมืองข้างหน้า

บริการ PMI ของยูโรโซนเพิ่มขึ้นอย่างโดดเด่นจาก 49.5 เป็น 51.4 ซึ่งถือเป็นการกลับเข้าสู่ขอบเขตการขยายตัว อย่างไรก็ตาม PMI Manufacturing ยังคงทรงตัวที่ 45.2 ซึ่งหดตัวอย่างมั่นคง ผลที่ตามมาคือ PMI Composite เพิ่มขึ้นจาก 48.3 เป็น 49.5 ซึ่งส่งสัญญาณถึงความอ่อนแออย่างต่อเนื่องในโมเมนตัมทางเศรษฐกิจโดยรวม

Cyrus de la Rubia หัวหน้านักเศรษฐศาสตร์ของธนาคารพาณิชย์ฮัมบูร์ก ตั้งข้อสังเกตว่าการฟื้นตัวของภาคบริการถือเป็น “การกระตุ้น” ให้กับเศรษฐกิจยูโรโซน ในขณะที่ภาคการผลิตยังคงเผชิญกับภาวะถดถอยอย่างรุนแรง

แรงกดดันด้านเงินเฟ้อยังคงเป็นปัญหา โดยเฉพาะในภาคบริการ ต้นทุนวัตถุดิบเพิ่มขึ้นเป็นเดือนที่สามติดต่อกัน สาเหตุหลักมาจากข้อตกลงค่าจ้างที่สูงขึ้น โดยธุรกิจต่างๆ ส่งต่อต้นทุนเหล่านี้ไปยังลูกค้า ความท้าทายด้านเงินเฟ้ออย่างต่อเนื่องนี้แจ้งให้ทราบถึงการตัดสินใจอย่างรอบคอบของ ECB เมื่อต้นเดือนนี้ที่จะลดอัตราดอกเบี้ยลงเพียง 25bps

เยอรมนีและฝรั่งเศส ซึ่งเป็นประเทศเศรษฐกิจที่ใหญ่ที่สุดของยูโรโซน เพิ่มความไม่แน่นอนด้วยความท้าทายทางการเมืองที่ดำเนินอยู่ ส่งผลให้การปฏิรูปที่จำเป็นเพื่อกระตุ้นการเติบโตล่าช้าออกไป อย่างไรก็ตาม เดอ ลา รูเบีย แนะนำว่ามีโอกาสที่จะเกิด “ความประหลาดใจเชิงบวก” ในปี 2568 หากรัฐบาลในอนาคตมีนโยบายเศรษฐกิจที่ชัดเจนยิ่งขึ้น

PMI ของญี่ปุ่นเพิ่มขึ้นเป็น 50.8 การเติบโตของอัตราเงินเฟ้อที่ดื้อรั้น

กิจกรรมภาคเอกชนของญี่ปุ่นแสดงให้เห็นการปรับปรุงเล็กน้อยในเดือนธันวาคม โดยได้รับแรงหนุนจากภาคบริการที่แข็งแกร่ง ในขณะที่การผลิตยังคงหดตัว

ดัชนี PMI ภาคการผลิตลดลงจาก 49.5 เป็น 49.0 ถือเป็นการหดตัวเป็นเดือนที่ 4 ติดต่อกัน ในทางตรงกันข้าม ดัชนี PMI Services เพิ่มขึ้นจาก 50.5 เป็น 51.4 โดยยก Composite PMI จาก 50.1 เป็น 50.8 ซึ่งบ่งชี้ถึงการเติบโตโดยรวมที่ไม่รุนแรง

Usamah Bhatti นักเศรษฐศาสตร์จาก S&P Global Market Intelligence ชี้ให้เห็นแนวโน้มที่ตรงกันข้าม: “บริษัทผู้ให้บริการเห็นว่าธุรกิจใหม่เพิ่มขึ้นอย่างแข็งแกร่งที่สุดในรอบสี่เดือน ในขณะที่ผู้ผลิตสินค้าเผชิญกับคำสั่งซื้อที่ลดลงอย่างมาก” ความแตกต่างนี้เน้นให้เห็นถึงความอ่อนแออย่างต่อเนื่องในการผลิตท่ามกลางความต้องการที่ลดลงและการปรับปรุงโมเมนตัมในภาคบริการ

แรงกดดันด้านเงินเฟ้อยังคงมีอยู่ โดยได้รับแรงหนุนจากความอ่อนแอของเงินเยน ซึ่งทำให้ต้นทุนการนำเข้าวัสดุเพิ่มขึ้น ราคาวัตถุดิบเพิ่มขึ้นในอัตราที่เร็วที่สุดในรอบสี่เดือน ในขณะที่อัตราเงินเฟ้อของราคาขายแตะระดับสูงสุดนับตั้งแต่เดือนพฤษภาคม เนื่องจากธุรกิจต่างๆ ส่งผ่านต้นทุนที่เพิ่มขึ้นไปยังผู้บริโภค Bhatti ตั้งข้อสังเกตว่า “ภาวะเงินเฟ้อที่ดื้อรั้นขัดขวางการขยายตัวที่แข็งแกร่งของภาคเอกชนญี่ปุ่นในเดือนธันวาคม”

คอมโพสิต PMI ของออสเตรเลียร่วงลงสู่ 49.9 หนุนการปรับลดอัตราดอกเบี้ย RBA ก่อนกำหนด

ข้อมูล PMI เดือนธันวาคมของออสเตรเลียชี้ไปที่การชะลอตัวในวงกว้าง ดัชนีภาคการผลิตลดลงจาก 49.4 เป็น 48.2 PMI ภาคบริการลดลงจาก 50.5 เป็น 50.3 ในขณะเดียวกัน Composite PMI ลดลงจาก 50.2 เป็น 49.9 ซึ่งเข้าสู่แดนหดตัวเล็กน้อย

Jingyi Pan รองผู้อำนวยการฝ่ายเศรษฐศาสตร์ของ S&P Global Market Intelligence กล่าวว่าข้อมูลดังกล่าวสะท้อนถึงความตึงเครียดที่เพิ่มขึ้นในทุกภาคส่วน โดยภาคการผลิตเป็นผู้นำในภาวะถดถอยและบริการเริ่มสะดุดลง

ตัวชี้วัดไปข้างหน้าแสดงสัญญาณผสม ในขณะที่ความเชื่อมั่นทางธุรกิจพุ่งถึงระดับสูงสุดในรอบกว่าสองปีครึ่ง การเติบโตของธุรกิจใหม่ก็ชะลอตัวลง และงานที่ยังไม่เสร็จก็ลดลงอีก มาตรวัดการจ้างงานหดตัวครั้งแรกนับตั้งแต่เดือนสิงหาคม 2564

อัตราเงินเฟ้อของราคาขายที่เงียบงันทำให้ RBA มีเวลาพิจารณาการปรับลดอัตราดอกเบี้ยในช่วงต้นปี 2024 อย่างไรก็ตาม แรงกดดันด้านต้นทุนที่เพิ่มขึ้นยังคงเป็นข้อกังวล

บริการ NZ BNZ กระโดดไปที่ 49.5 ซึ่งใกล้เคียงกับความเสถียรมากขึ้น

ดัชนี BusinessNZ Performance of Services ของนิวซีแลนด์เพิ่มขึ้นอย่างมีนัยสำคัญจาก 46.2 เป็น 49.5 ในเดือนพฤศจิกายน ซึ่งส่งสัญญาณว่าเข้าใกล้การรักษาเสถียรภาพมากขึ้น อย่างไรก็ตาม ดัชนียังคงอยู่ภายใต้เกณฑ์ที่ไม่มีการเปลี่ยนแปลงที่ 50.0 และต่ำกว่าค่าเฉลี่ยระยะยาวที่ 53.1 มาก

องค์ประกอบย่อยที่สำคัญให้ภาพที่หลากหลาย กิจกรรม/ยอดขายดีขึ้นจาก 44.4 เป็น 48.6 และคำสั่งซื้อ/ธุรกิจใหม่เพิ่มขึ้นเป็น 49.8 ซึ่งใกล้จะขยายตัวแล้ว การจ้างงานเพิ่มขึ้นเพียงเล็กน้อยจาก 46.4 เป็น 46.8 ซึ่งสะท้อนถึงความระมัดระวังอย่างต่อเนื่องในกลุ่มบริษัทต่างๆ สต็อก/สินค้าคงคลัง และการส่งมอบของซัพพลายเออร์ขยับเข้าสู่ขอบเขตการขยายตัวที่ 52.2 และ 52.5 ตามลำดับ ส่งสัญญาณการฟื้นตัวของการเปลี่ยนแปลงของห่วงโซ่อุปทาน

ความรู้สึกเชิงลบในหมู่ผู้ตอบแบบสอบถามผ่อนคลายลง โดยสัดส่วนของความคิดเห็นที่ไม่พึงประสงค์ลดลงเหลือ 53.6% จาก 59.1% ในเดือนตุลาคม อย่างไรก็ตาม ความกังวลอย่างต่อเนื่องเกี่ยวกับบรรยากาศทางเศรษฐกิจและค่าครองชีพยังคงเป็นประเด็นหลัก ซึ่งบ่งชี้ถึงปัญหาที่ยังคงมีอยู่สำหรับภาคส่วนนี้

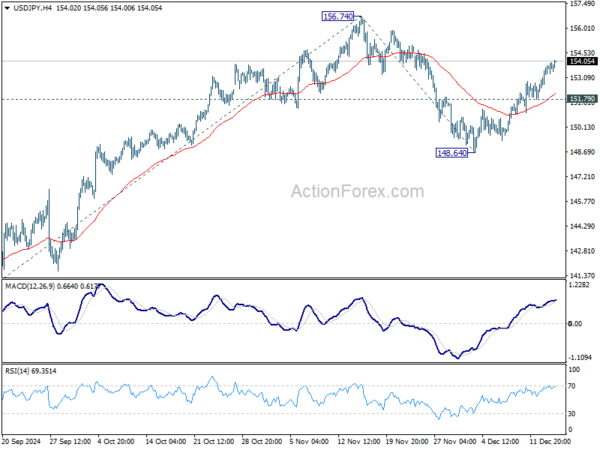

แนวโน้มช่วงกลางวันของ USD/JPY

ไพวอทรายวัน: (S1) 152.80; (ป) 153.30; (R1) 154.14; มากกว่า…

อคติระหว่างวันใน USD/JPY ยังคงอยู่ในระดับสูงเนื่องจากการฟื้นตัวจาก 148.64 อยู่ระหว่างดำเนินการ ควรเห็นการฟื้นตัวต่อไปเพื่อทดสอบ 156.74 ใหม่ก่อน การทะลุจุดแข็งจะกลับมาฟื้นตัวอีกครั้งจาก 139.57 และตั้งเป้าหมาย 61.8% ที่ 139.57 เป็น 156.74 จาก 148.64 ที่ 159.25 ต่อไป ในด้านลบ แนวรับรองที่ต่ำกว่า 151.79 จะทำให้อคติระหว่างวันเป็นกลาง แต่ความเสี่ยงจะยังคงเป็นขาขึ้นตราบใดที่แนวรับ 148.64 ยังคงอยู่ ในกรณีที่มีการถอยกลับ

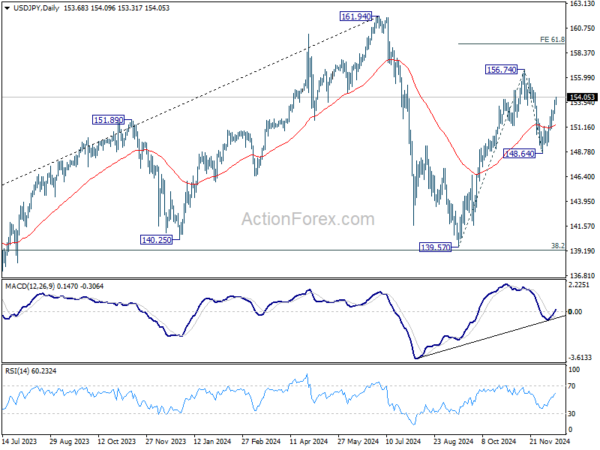

ในภาพรวม การเคลื่อนไหวของราคาจาก 161.94 ถือเป็นรูปแบบการปรับฐานที่เพิ่มขึ้นจาก 102.58 (ต่ำปี 2021) ช่วงของการรวมระยะกลางควรตั้งค่าระหว่าง 38.2% retracement ของ 102.58 ถึง 161.94 ที่ 139.26 และ 161.94 อย่างไรก็ตาม การทะลุแนวต้านที่ 139.26 อย่างต่อเนื่องจะทำให้การลดลงในระยะกลางลึกลงไปที่ 61.8% retracement ที่ 125.25

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link