การซื้อขายในเอเชียยังคงค่อนข้างซบเซาในวันนี้ ยกเว้นการเทขายอย่างต่อเนื่องของเงินเยน ในขณะเดียวกัน ดอลลาร์พยายามฟื้นตัวอย่างอ่อนแอ ในขณะที่ยูโรและดอลลาร์นิวซีแลนด์อ่อนค่าลงในขณะนี้ สัปดาห์นี้จุดสนใจอาจเปลี่ยนจากดอลลาร์ เนื่องจากการเผยแพร่ข้อมูลสำคัญจากภูมิภาคอื่นถือเป็นจุดศูนย์กลาง โดยเฉพาะอย่างยิ่ง ข้อมูล CPI จากสหราชอาณาจักร แคนาดา นิวซีแลนด์ และญี่ปุ่นจะได้รับความสนใจ ขณะที่ PMI จากออสเตรเลีย ญี่ปุ่น ยูโรโซน และสหราชอาณาจักรก็จะถูกติดตามอย่างใกล้ชิดเช่นกัน นอกจากนี้ ข้อมูลจีดีพีของจีนอาจมีผลกระทบต่อตลาด

AUD/CAD เป็นคู่ที่น่าสนใจในการจับตามองในสัปดาห์นี้ เนื่องจากทั้งข้อมูล CPI ของแคนาดาและตัวเลขทางเศรษฐกิจของจีนสามารถกระตุ้นปฏิกิริยาของตลาดที่แข็งแกร่งได้ ในทางเทคนิค ไม้กางเขนกำลังสูญเสียโมเมนตัมขาลง ซึ่งเห็นได้จากสภาวะการบรรจบกันของขาขึ้นใน 4H MACD ในขณะที่เข้าใกล้การคาดการณ์ 61.8% ที่ 0.9545 ถึง 0.9043 จาก 0.9229 ที่ 0.8919 แนวรับที่แข็งแกร่งที่ระดับนี้ ตามด้วยการทะลุแนวต้าน 0.9065 จะยืนยันการผ่านจุดต่ำสุดในระยะสั้นและทำหน้าที่เป็นตัวบ่งชี้เบื้องต้นของการกลับตัวของแนวโน้มไปยังแนวต้าน 0.9229 ในทางกลับกัน การแตกหักอย่างเด็ดขาดของ 0.8919 อาจทำให้มีการเร่งความเร็วอีกครั้งไปสู่การประมาณการ 100% ที่ 0.8727

ในเอเชีย ณ เวลาที่เขียน นิกเคอิเพิ่มขึ้น 0.07% ฮ่องกง HSI เพิ่มขึ้น 0.85% China Shanghai SSE เพิ่มขึ้น 1.11% Singapore Strait Times เพิ่มขึ้น 0.10% อัตราผลตอบแทน JBG อายุ 10 ปีของญี่ปุ่นเพิ่มขึ้น 0.0196 ที่ 0.481

NZ BNZ Services ลดลงเหลือ 54.4 แต่ยังคงอยู่เหนือระดับน้ำ

การเติบโตของภาคบริการของนิวซีแลนด์ชะลอตัวลงในเดือนมีนาคม โดยดัชนี BusinessNZ Performance of Services (PSI) ลดลงเหลือ 54.4 จาก 55.8 ในเดือนกุมภาพันธ์ อย่างไรก็ตาม ดัชนียังคงยืนเหนือค่าเฉลี่ยระยะยาวที่ 53.6

เคิร์ก โฮป ประธานเจ้าหน้าที่บริหารของ BusinessNZ เน้นย้ำถึงความเชื่อมั่นเชิงลบที่เพิ่มขึ้น โดยสัดส่วนของความคิดเห็นเชิงลบเพิ่มขึ้นจาก 51.9% ในเดือนกุมภาพันธ์เป็น 58.6% ในเดือนมีนาคม ความกังวลหลักที่แสดงออกมาคือเศรษฐกิจที่เย็นลง ผลกระทบของการเพิ่มขึ้นของราคา และความไม่แน่นอนโดยรวม

แม้จะมีความท้าทายเหล่านี้ Craig Ebert นักเศรษฐศาสตร์อาวุโสของ BNZ ยังคงมองโลกในแง่ดีอย่างระมัดระวัง เขาตั้งข้อสังเกตว่าในขณะที่ดัชนี PSI ค่อนข้างคงที่ในเดือนมีนาคม แต่ดัชนีประสิทธิภาพการผลิต (PMI) กลับเข้าสู่แดนลบเล็กน้อย อย่างไรก็ตาม Ebert เชื่อว่ามีโมเมนตัมเชิงบวกมากพอที่จะแนะนำแนวโน้มพื้นฐานสำหรับการเติบโตของกิจกรรม

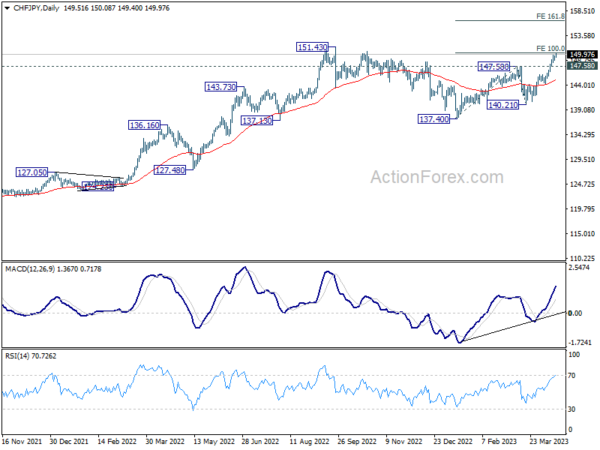

เกลียวขาลงของเงินเยนยังคงมีอยู่ก่อนหน้าข้อมูลเงินเฟ้อ CHF/JPY ตั้งเป้าหมายสูงสุดใหม่

เงินเยนของญี่ปุ่นยังคงขายออกอย่างต่อเนื่องในเอเชีย ซึ่งยังคงเป็นผลงานที่แย่ที่สุดในเดือนเมษายนจนถึงตอนนี้ ความอ่อนแอของสกุลเงินได้รับแรงหนุนหลักจากความคาดหวังของความแตกต่างทางนโยบายอย่างต่อเนื่องระหว่าง BoJ และธนาคารกลางรายใหญ่อื่น ๆ รวมถึงการดีดตัวขึ้นของอัตราผลตอบแทนมาตรฐานที่สำคัญทั่วโลก

Kazuo Ueda ผู้ว่าการ BoJ คนใหม่ดูเหมือนจะไม่เร่งรีบในการปรับเปลี่ยนพารามิเตอร์ของการควบคุมเส้นอัตราผลตอบแทนหรือกรอบการทำงาน และดูเหมือนว่าเขาจะไม่พร้อมที่จะเปลี่ยนแปลงแถลงการณ์ร่วมระหว่างธนาคารกลางและรัฐบาล ดังนั้น การที่ BoJ ออกจากนโยบายการเงินที่ผ่อนคลายเป็นพิเศษจึงดูห่างไกล

จุดยืนนี้ตั้งอยู่บนสมมติฐานที่ว่าอัตราเงินเฟ้อของญี่ปุ่นจะชะลอตัวในปีนี้ ในขณะที่การเติบโตของค่าจ้างในประเทศไม่เพียงพอที่จะรักษาเป้าหมายเงินเฟ้อที่ 2% อย่างยั่งยืน ตลาดกำลังรอรายงาน CPI ประจำเดือนมีนาคมในสัปดาห์นี้เพื่อพิจารณาความถูกต้องของมุมมองนี้

จากมุมมองทางเทคนิค CHF/JPY เป็นคู่หลักที่น่าจับตามอง เนื่องจากอาจเป็นคู่เงินเยนคู่แรกที่ทะลุระดับสูงสุดของปีที่แล้วและกลับสู่แนวโน้มขาขึ้นในระยะยาว ขณะนี้ไม้กางเขนกำลังเคลื่อนตัวไปที่ระดับสูงสุด 151.43 โดยมีการเร่งตัวขึ้นสะท้อนใน MACD รายวัน การหยุดพักที่นี่จะกำหนดเป้าหมายการคาดการณ์ 161.8% ที่ 137.40 ถึง 147.58 จาก 140.21 ที่ 154.27 แนวโน้มจะยังคงเป็นขาขึ้นตราบเท่าที่ 147.58 แนวต้านกลายเป็นแนวรับระหว่างการถอยใด ๆ

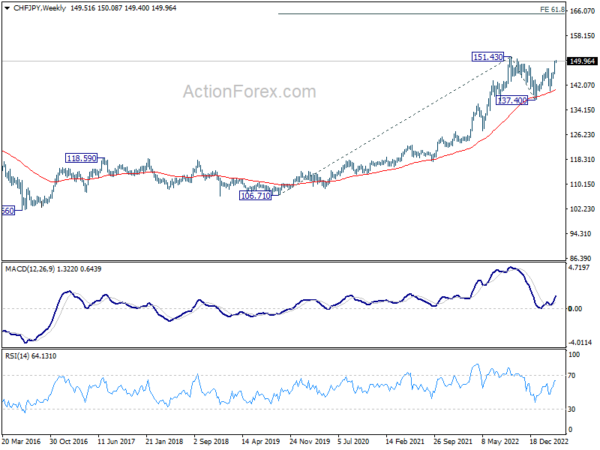

แม้ว่าอาจจะเร็วเกินไปที่จะประเมิน แต่การทะลุ 151.54 อย่างต่อเนื่องอาจเป็นสัญญาณการเริ่มต้นใหม่ของแนวโน้มขาขึ้นในรอบสองทศวรรษจาก 58.83 (ระดับต่ำสุดในปี 2000) เป้าหมายระยะกลางถัดไปจะประมาณการ 61.8% ที่ 106.71 ถึง 151.43 จาก 137.40 ที่ 165.30

อัตราเงินเฟ้อเป็นจุดสนใจในสัปดาห์ที่วุ่นวายข้างหน้า

สัปดาห์หน้าจะเต็มไปด้วยข้อมูลเงินเฟ้อที่สำคัญ การกระทำชั้นนำอย่างไม่ต้องสงสัยคือการเผยแพร่ CPI ของสหราชอาณาจักรและนิวซีแลนด์ รายงานเหล่านี้ไม่เพียงแต่จะดึงความสนใจของเราเท่านั้น แต่ยังเป็นการยืนยันถึงความทุ่มเทที่ไม่เปลี่ยนแปลงของ BoE และ RBNZ ในการเพิ่มความเข้มงวดทางการเงินอีกด้วย ข้อมูล CPI ของแคนาดาและญี่ปุ่น แม้จะไม่ใช่ดาวเด่นของรายการ แต่ก็มีบทบาทสนับสนุนที่สำคัญในการชี้นำกลยุทธ์ในอนาคตของ BoC และ BoJ

รายงาน PMI ทั้งมวลจากออสเตรเลีย ญี่ปุ่น ยูโรโซน สหราชอาณาจักร และสหรัฐอเมริกา นำเสนอข้อมูลเชิงลึกเพิ่มเติมเกี่ยวกับแนวโน้มเศรษฐกิจในปัจจุบัน รวมถึงกิจกรรม การจ้างงาน และราคา

PMI จากออสเตรเลีย ญี่ปุ่น ยูโรโซน สหราชอาณาจักร และสหรัฐอเมริกา จะให้ข้อมูลเชิงลึกเพิ่มเติมเกี่ยวกับแนวโน้มเศรษฐกิจในปัจจุบัน รวมถึงกิจกรรม การจ้างงาน และราคา

ข้อมูลเพิ่มเติมที่น่าจับตามอง ได้แก่ การจ้างงานและยอดค้าปลีกในสหราชอาณาจักร รายงาน ZEW ของเยอรมนี และข้อมูลจีนจำนวนหนึ่ง ซึ่งรวมถึง GDP การกระทำเหล่านี้มีศักยภาพที่จะส่งความผันผวนผ่านความเชื่อมั่นของตลาด

ในกิจกรรมของธนาคารกลาง รายงานการประชุมจาก RBA และ ECB จะได้รับความสนใจ ในขณะที่เฟดจะเผยแพร่รายงานเศรษฐกิจ Beige Book

นี่คือไฮไลท์บางส่วนสำหรับสัปดาห์:

- วันจันทร์: ดัชนีบริการ New Zealand BusinessNZ; แคนาดาค้าส่ง; ดัชนีการผลิตของจักรวรรดิสหรัฐ ดัชนีที่อยู่อาศัยของ NAHB

- วันอังคาร: นาที RBA; จีดีพีของจีน การผลิตภาคอุตสาหกรรม ยอดค้าปลีก การลงทุนในสินทรัพย์ถาวร การจ้างงานในสหราชอาณาจักร เยอรมนี ZEW; ดุลการค้ายูโรโซน ดัชนีราคาผู้บริโภคของแคนาดา; ใบอนุญาตก่อสร้างและที่อยู่อาศัยของสหรัฐอเมริกาเริ่มขึ้น

- วันพุธ: UK CPI, PPI; บัญชีเดินสะพัดของยูโรโซน CPI สุดท้าย; การเริ่มต้นที่อยู่อาศัยของแคนาดา IPPI และ RMPI; หนังสือสีเบจของเฟด

- วันพฤหัสบดี: ดุลการค้าของญี่ปุ่น, ดัชนีอุตสาหกรรมระดับอุดมศึกษา, ดัชนีอุตสาหกรรมระดับอุดมศึกษา; ดัชนีราคาผู้บริโภคนิวซีแลนด์; ความเชื่อมั่นทางธุรกิจรายไตรมาสของออสเตรเลีย NAB; PPI ของเยอรมนี; บัญชีการประชุม ECB; จำนวนผู้ขอรับสวัสดิการว่างงานในสหรัฐฯ การสำรวจของ Philly Fed ยอดขายบ้านที่มีอยู่

- วันศุกร์: PMI ของออสเตรเลีย; ดัชนีราคาผู้บริโภคของญี่ปุ่น, การผลิต PMI; ดัชนี PMI ของยอดขายปลีกในสหราชอาณาจักร; PMI ของยูโรโซน; ยอดค้าปลีกของแคนาดา PMI ของสหรัฐฯ

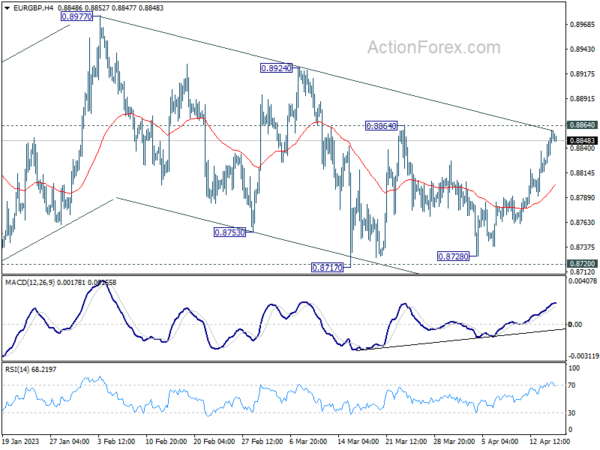

แนวโน้มรายวัน EUR/GBP

Pivots รายวัน: (S1) 0.8829; (พ) 0.8844; (R1) 0.8871; มากกว่า…

อคติระหว่างวันใน EUR/GBP ยังคงเป็นกลางก่อนโดยเน้นที่แนวต้าน 0.8864 การพักตัวจะขยายการดีดตัวจาก 0.8717 เป็น 0.8924 แนวต้าน การหยุดพักต่อไปควรยืนยันการเสร็จสิ้นการลดลงอย่างรวดเร็วของฟอร์ม 0.8977 และควรกลับมาเพิ่มขึ้นอย่างมากจาก 0.8545 ถึง 0.8977 อย่างไรก็ตาม การแตกหักของการสนับสนุน 0.8717 จะกลับมาลดลงจาก 0.8977 แทน

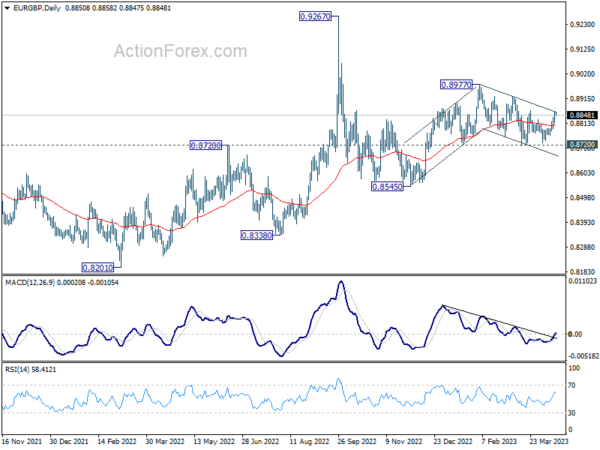

ในภาพรวม แนวโน้มยังคงค่อนข้างหลากหลายในขณะนี้ ยกเว้นว่าการเคลื่อนไหวของราคาตั้งแต่ 0.9267 (สูงในปี 2022) เป็นส่วนหนึ่งของรูปแบบระยะยาวตั้งแต่ 0.9499 (สูงในปี 2020) ด้วยการสนับสนุน 0.8720 เหมือนเดิม การเพิ่มขึ้นจาก 0.8545 อยู่ในความโปรดปรานเพื่อดำเนินการต่อไปจนถึง 0.8977 อย่างไรก็ตาม การทะลุระดับ 0.8720 จะเป็นการยืนยันว่าการดีดตัวดังกล่าวเสร็จสิ้นแล้ว และเปิดการร่วงลึกผ่านระดับแนวรับนี้

อัพเดทเครื่องชี้เศรษฐกิจ

| GMT | ซีซี | เหตุการณ์ | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไข |

|---|---|---|---|---|---|---|

| 22:30 น | นิวซีแลนด์ | ธุรกิจ NZ PSI มี.ค | 54.4 | 55.8 | ||

| 12:30 น | คนถ่อย | ยอดขายส่ง M/M ก.พ | -1.60% | 2.40% | ||

| 12:30 น | คนถ่อย | การซื้อหลักทรัพย์ต่างประเทศ (CAD) ก.พ | 6.28บ | 4.21บ | ||

| 12:30 น | ดอลล่าร์ | ดัชนีการผลิตของ Empire State เม.ย | -18.2 | -24.6 | ||

| 14:00 น | ดอลล่าร์ | ดัชนีตลาดที่อยู่อาศัย NAHB เม.ย | 44 | 44 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link