ความอ่อนแออย่างต่อเนื่องของเงินเยนยังคงอยู่ในตลาดที่ซบเซาในปัจจุบัน แม้จะมีความคาดหวังเพิ่มขึ้นสำหรับการปรับขึ้นอัตราดอกเบี้ยของ BoJ ในช่วงเอเชียที่กำลังจะมาถึง ซึ่งเป็นความเคลื่อนไหวที่คาดว่าจะสรุปนโยบายอัตราดอกเบี้ยติดลบที่มีมายาวนาน แม้ว่าการปรับขึ้นที่คาดการณ์จาก -0.10% เป็น 0.00% อาจดูเล็กน้อย แต่ความสำคัญเชิงสัญลักษณ์สำหรับเศรษฐกิจญี่ปุ่นนั้นลึกซึ้ง เนื่องจากเป็นการประกาศยุคใหม่ของนโยบายการเงิน

รายงานล่าสุดเน้นย้ำถึงการสร้างโมเมนตัมต่อการเปลี่ยนแปลงนโยบายนี้ บทความของรอยเตอร์เน้นย้ำความคิดเห็นของแหล่งข่าวเกี่ยวกับการเพิ่มค่าจ้างที่แข็งแกร่งของบริษัทขนาดใหญ่ ซึ่งถือเป็นแบบอย่างเชิงบวกสำหรับบริษัทขนาดเล็ก การเพิ่มค่าจ้างล่าสุดถูกมองว่าเป็นตัวเร่งให้เกิดการบริโภค กระตุ้นอุปสงค์และราคา ซึ่งบ่งชี้ว่า BoJ อาจไม่จำเป็นต้องเลื่อนการดำเนินการออกไปจนกว่าจะถึงเดือนเมษายน

การสนทนากับซีอีโอตามรายงานของ Bloomberg TV เผยให้เห็นถึงความพร้อมในการปรับขึ้นอัตราดอกเบี้ย ไม่ว่าจะเกิดขึ้นในเดือนมีนาคมหรือเมษายน ซึ่งแสดงถึงการยอมรับอย่างกว้างขวางต่อการเปลี่ยนแปลงนโยบายที่กำลังจะเกิดขึ้น ผู้ค้าปลีกยังคาดหวังว่าจะได้ประโยชน์จากค่าเงินเยนที่แข็งค่าขึ้น โดยมองว่าเป็นก้าวสำคัญในการปรับอัตราเงินเฟ้อให้เป็นปกติและเศรษฐกิจในวงกว้าง

อย่างไรก็ตาม การคาดการณ์ความเคลื่อนไหวของ BoJ ยังคงเป็นเรื่องที่ท้าทาย โดยธนาคารกลางทราบดีถึงความคาดเดาไม่ได้ ดังนั้น ความประหลาดใจใดๆ ในการประกาศที่กำลังจะเกิดขึ้นจะสอดคล้องกับรูปแบบประวัติศาสตร์ของการตัดสินใจที่ไม่คาดคิด

ในตลาดสกุลเงินที่กว้างขึ้น ดอลลาร์ออสเตรเลียเป็นผลงานที่ค่อนข้างแข็งแกร่งในแต่ละวัน โดยดอลลาร์นิวซีแลนด์และยูโรก็แสดงความแข็งแกร่งเล็กน้อยเช่นกัน ดอลลาร์ล้าหลัง โดยนำหน้าเยน ตามมาติดๆ ด้วยฟรังก์สวิส เงินสเตอร์ลิงและดอลลาร์แคนาดาพบว่าตัวเองอยู่ตรงกลาง

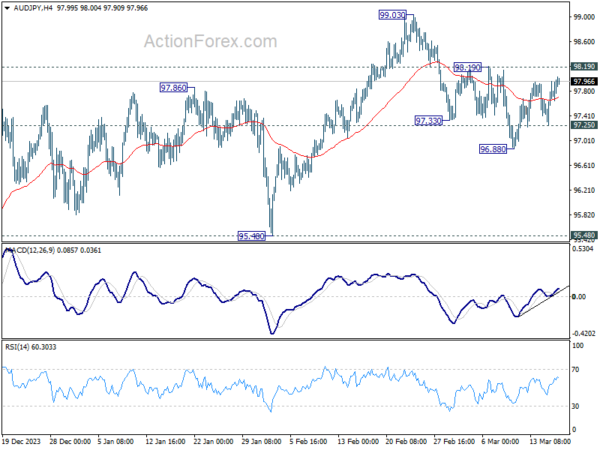

ในทางเทคนิค คำถามหลักก็คือว่าการปรับฐานของ AUD/JPY จาก 99.03 เสร็จสิ้นแล้วหรือไม่ โดยมี 3 คลื่นลงมาที่ 96.88 แล้ว การทะลุจุด 98.19 อย่างเด็ดขาดจะยืนยันกรณีภาวะกระทิงนี้ และตั้งเป้าหมายที่ระดับสูงสุด 99.03 ต่อไป อย่างไรก็ตาม การทะลุ 97.25 จะบ่งชี้ว่าการลดลงจาก 99.03 จะกลับมาดำเนินการต่อจนถึง 96.88 ไปสู่ระดับแนวรับหลัก 95.48 เนื่องจาก BoJ และ RBA พร้อมที่จะประกาศการตัดสินใจเรื่องอัตราดอกเบี้ยเร็วๆ นี้ ความชัดเจนเกี่ยวกับคำถามทางเทคนิคนี้จึงใกล้เข้ามาแล้ว

ในยุโรป ในขณะที่เขียน FTSE เพิ่มขึ้น 0.19% DAX เพิ่มขึ้น 0.14% CAC เพิ่มขึ้น 0.05% อัตราผลตอบแทนอังกฤษอายุ 10 ปีลดลง -0.0025 ที่ 4.200 อัตราผลตอบแทนเยอรมนีอายุ 10 ปี เพิ่มขึ้น 0.029 ที่ 2.472 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 2.67% HSI ฮ่องกง เพิ่มขึ้น 0.10% ดัชนี SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 0.99% Singapore Strait Times ร่วงลง -0.03% อัตราผลตอบแทน JGB ของญี่ปุ่นอายุ 10 ปี ลดลง -0.030 มาอยู่ที่ 0.763

CPI ของยูโรโซนสรุปที่ 2.6% ในเดือนกุมภาพันธ์ CPI หลักที่ 3.1%

CPI ของยูโรโซนสรุปได้ที่ 2.6% yoy ในเดือนกุมภาพันธ์ ลดลงจาก 2.8% yoy ในเดือนมกราคม ดัชนี CPI หลัก (ไม่รวมพลังงาน อาหาร แอลกอฮอล์ และยาสูบ) สรุปอยู่ที่ 3.1% yoy ลดลงจาก 3.3% yoy ของเดือนก่อน

อัตราเงินเฟ้อประจำปีของยูโรโซนสูงสุดมาจากภาคบริการ (+1.73 เปอร์เซ็นต์, pp) ตามมาด้วยอาหาร เครื่องดื่มแอลกอฮอล์ และยาสูบ (+0.79 pp) สินค้าอุตสาหกรรมที่ไม่ใช่พลังงาน (+0.42 pp) และพลังงาน (-0.36 pp) ).

EU CPI สรุปได้ที่ 2.8% yoy อัตรารายปีต่ำสุดจดทะเบียนในลัตเวีย เดนมาร์ก (ทั้ง 0.6%) และอิตาลี (0.8%) อัตรารายปีสูงสุดถูกบันทึกไว้ในโรมาเนีย (7.1%) โครเอเชีย (4.8%) และเอสโตเนีย (4.4%) เมื่อเทียบกับเดือนมกราคม อัตราเงินเฟ้อรายปีลดลงในประเทศสมาชิก 20 ประเทศ ยังคงทรงตัวใน 5 ประเทศ และเพิ่มขึ้นในสองประเทศ

บริการ NZ BNZ เพิ่มขึ้นเป็น 53.0 สัญญาณของการเติบโตในช่วงต้นและแข็งแกร่งเกิดขึ้น

ดัชนีประสิทธิภาพการบริการ BusinessNZ ของนิวซีแลนด์เพิ่มขึ้นจาก 52.2 เป็น 53.0 ในเดือนกุมภาพันธ์ ถือเป็นจุดสูงสุดนับตั้งแต่เดือนมีนาคม 2023

การตรวจสอบองค์ประกอบของดัชนีอย่างใกล้ชิดเผยให้เห็นภาพรวมที่เป็นบวก กิจกรรมและยอดขายยังคงเติบโตอย่างต่อเนื่อง โดยเพิ่มขึ้นเล็กน้อยจาก 53.0 เป็น 53.1 การจ้างงานเพิ่มขึ้นเล็กน้อย โดยขยับเข้าใกล้เกณฑ์การขยายตัวมากขึ้นโดยเพิ่มขึ้นจาก 48.3 เป็น 49.1 โดยเฉพาะอย่างยิ่ง คำสั่งซื้อใหม่และธุรกิจเพิ่มขึ้นอย่างมีนัยสำคัญจาก 52.4 เป็น 56.0 ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนธันวาคม 2565

ผลตอบรับจากภาคธุรกิจต่างเน้นย้ำถึงความกังวลที่ยังคงมีอยู่ โดยสัดส่วนของความคิดเห็นเชิงลบอยู่ที่ 57.3% ในเดือนกุมภาพันธ์ ซึ่งเพิ่มขึ้นเล็กน้อยจาก 58.7% ในเดือนธันวาคม แต่เพิ่มขึ้นจาก 53.0% ในเดือนมกราคม ธุรกิจยังคงระบุค่าครองชีพเป็นปัจจัยหลักที่มีอิทธิพลต่อกิจกรรม ควบคู่ไปกับความยากลำบากที่เกิดจากภาวะเศรษฐกิจโดยรวม

Stephen Toplis หัวหน้าฝ่ายวิจัยของ BNZ กล่าวว่า “เมื่อเรารวม PMI และ PSI เข้าด้วยกันเพื่อให้ได้ตัวบ่งชี้กิจกรรม ก็มีแนวโน้มการเติบโตที่จะกลับมาอีกครั้งในปลายปีนี้ การพลิกกลับเกิดขึ้นแข็งแกร่งขึ้นเล็กน้อยและเร็วกว่าที่เราคาดการณ์ไว้ แต่ไม่ว่ากรณีใด มันเป็นสัญญาณที่น่ายินดี”

การผลิตภาคอุตสาหกรรมของจีนขยายตัว 7% yoy ยอดค้าปลีกเพิ่มขึ้น 5.5% yoy

การผลิตภาคอุตสาหกรรมของจีนขยายตัว 7.0% yoy ในช่วงเดือนมกราคม-กุมภาพันธ์ สูงกว่าคาดที่ 5.3% yoy ในช่วงเวลาเดียวกัน ยอดค้าปลีกเพิ่มขึ้น 5.5% yoy ต่ำกว่าที่คาดไว้ 5.6% yoy

การลงทุนในสินทรัพย์ถาวรเพิ่มขึ้น 4.2% yoy สูงกว่าคาดที่ 3.2% yoy การลงทุนในอสังหาริมทรัพย์ลดลง -9% yoy การลงทุนในโครงสร้างพื้นฐานเพิ่มขึ้น 6.3% yoy ในขณะที่การลงทุนด้านการผลิตเพิ่มขึ้น 9.4% yoy

“เศรษฐกิจฟื้นตัวและดีขึ้นอย่างต่อเนื่องในเดือนมกราคมและกุมภาพันธ์ โดยมีนโยบายต่างๆ มีผลบังคับใช้ แต่เราต้องดูด้วยว่าสภาพแวดล้อมภายนอกมีความซับซ้อน น่ากลัว และไม่แน่นอนมากขึ้นเรื่อยๆ และปัญหาอุปสงค์ภายในประเทศที่ไม่เพียงพอยังคงอยู่ รากฐานสำหรับการฟื้นตัวของเศรษฐกิจจำเป็นต้องได้รับการเสริมความแข็งแกร่งเพิ่มเติม” NBS กล่าว

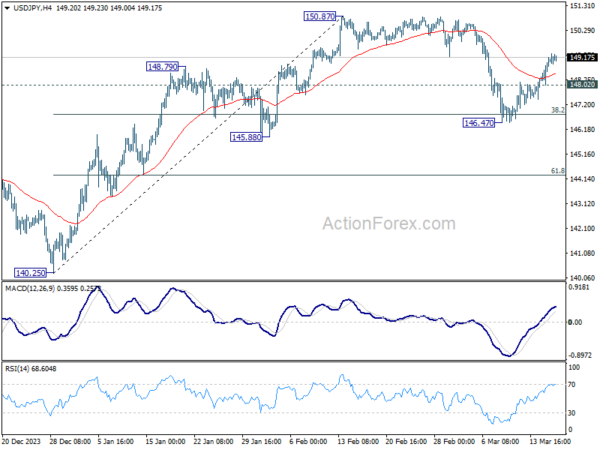

แนวโน้มช่วงกลางวันของ USD/JPY

ไพวอทรายวัน: (S1) 148.34; (ป) 148.75; (R1) 149.47; มากกว่า…

การฟื้นตัวของ USD/JPY จาก 146.47 ยังคงดำเนินต่อไป และอคติระหว่างวันยังคงอยู่ด้านบน การลดลงจากการแก้ไขจาก 150.87 น่าจะจบลงที่ 146.47 หลังจากดึงแนวรับจากการกลับมาที่ 38.2% ที่ 140.25 มาอยู่ที่ 150.87 ที่ 146.81 ควรมีการปรับขึ้นต่อไปที่โซนแนวต้านหลัก 150.87/89 อย่างไรก็ตาม ในด้านลบ แนวรับรองที่ต่ำกว่า 148.02 จะทำให้อคติระหว่างวันเป็นกลางก่อน

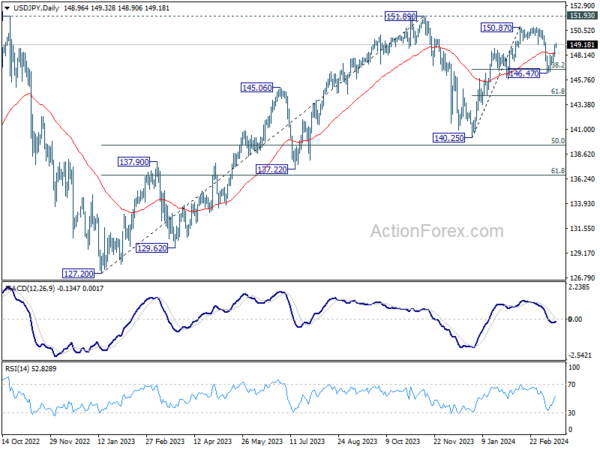

ในภาพรวม ไม่มีการเปลี่ยนแปลงในมุมมองที่ว่าการเคลื่อนไหวของราคาจาก 151.89 (สูงสุดปี 2023) เป็นการปรับฐานเป็นแนวโน้มขาขึ้นจาก 127.20 (ต่ำปี 2023) คำถามคือว่าการปรับฐานครั้งนี้เสร็จสิ้นที่ 140.25 หรือต่อด้วยการตกลงจาก 150.87 เป็นขาที่สาม การทะลุระดับฟีโบนักชี 146.81 ที่กล่าวมาข้างต้นอย่างต่อเนื่องจะเป็นประโยชน์ในกรณีหลังนี้ แต่ถึงกระนั้น ข้อเสียก็ควรจะอยู่ที่ 50% retracement ที่ 127.20 ถึง 151.89 ที่ 139.54

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 21:30 น | ดอลลาร์นิวซีแลนด์ | ธุรกิจ NZ PSI ก.พ | 53 | 52.1 | 52.2 | |

| 23:50 | เยนญี่ปุ่น | คำสั่งซื้อเครื่องจักร M/M ม.ค | -1.70% | -0.70% | 2.70% | |

| 02:00 | หยวน | การผลิตภาคอุตสาหกรรม ปี/ปี ก.พ | 7.00% | 5.30% | 6.80% | |

| 02:00 | หยวน | ยอดขายปลีก ปี/ปี ก.พ | 5.50% | 5.60% | 7.40% | |

| 02:00 | หยวน | การลงทุนในสินทรัพย์ถาวร YTD Y/Y ก.พ | 4.20% | 3.20% | 3.00% | |

| 10:00 น | ยูโร | ดุลการค้ายูโรโซน (EUR) ม.ค | 14.2B | 13.0B | ||

| 10:00 น | ยูโร | CPI ยูโรโซน Y/Y ก.พ | 2.60% | 2.60% | ||

| 10:00 น | ยูโร | ยูโรโซน CPI Core Y/Y ก.พ | 3.10% | 3.10% | ||

| 12:30 น | แคนาดา | ราคาสินค้าอุตสาหกรรม M/M ก.พ | 0.00% | -0.10% | ||

| 12:30 น | แคนาดา | ดัชนีราคาวัตถุดิบเดือน ก.พ | 0.80% | 1.20% | ||

| 14:00 น | ดอลล่าร์ | ดัชนีที่อยู่อาศัยของ NAHB มี.ค | 48 | 48 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link