เงินสเตอร์ลิงร่วงลงในวงกว้างในวันนี้ หลังจากที่ GDP ของสหราชอาณาจักรหดตัวอย่างไม่คาดคิดในเดือนตุลาคม โดยขาดการคาดการณ์การเติบโตเล็กน้อย การหดตัวนี้เน้นย้ำถึงความท้าทายที่เศรษฐกิจสหราชอาณาจักรกำลังเผชิญ ซึ่งต้องต่อสู้กับอัตราเงินเฟ้อที่คงอยู่และความไม่แน่นอนตามงบประมาณฤดูใบไม้ร่วง คำมั่นสัญญาล่าสุดของรัฐบาลที่จะเปลี่ยนสหราชอาณาจักรให้เป็นเศรษฐกิจ G7 ที่เติบโตเร็วที่สุด ในตอนนี้ดู “ทะเยอทะยาน” มากยิ่งขึ้น แม้ว่า BoE คาดว่าจะคงอัตราดอกเบี้ยไว้เท่าเดิมในการประชุมสัปดาห์หน้า แต่ภาวะเศรษฐกิจที่ถดถอยลงอาจท้าทายความคาดหวังของการปรับลดอัตราดอกเบี้ยสี่ครั้งในปี 2568 โดยเฉพาะอย่างยิ่งหากแนวโน้มการเติบโตอ่อนแอลงอีก

ในขณะเดียวกัน ค่าเงินดอลลาร์แข็งค่าขึ้นในชั่วข้ามคืน โดยได้รับแรงสนับสนุนส่วนหนึ่งจากการปรับลดอัตราดอกเบี้ย 25bps โดย ECB และข้อมูล PPI ของสหรัฐฯ ที่แข็งแกร่งเกินคาด อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี เพิ่มขึ้นเหนือเครื่องหมาย 4.3% สะท้อนถึงความกังวลเกี่ยวกับแรงกดดันด้านเงินเฟ้ออย่างต่อเนื่อง เมื่อรวมกับข้อมูล CPI ล่าสุดที่แสดงให้เห็นว่าเงินเฟ้ออยู่ในที่ราบสูงแล้ว Fed ยังคงอยู่ในแนวทางสำหรับการหยุดวงจรการลดอัตราดอกเบี้ยชั่วคราว หลังจากที่คาดว่าจะลดลง 25bps ในเดือนนี้ เส้นทางการผ่อนคลายอัตราดอกเบี้ยในปีหน้าดูเหมือนจะค่อยเป็นค่อยไป โดยอัตราดอกเบี้ยสุดท้ายอาจสูงกว่าที่คาดการณ์ไว้ก่อนหน้านี้ ซึ่งจะช่วยเสริมการสนับสนุนสำหรับดอลลาร์

จนถึงสัปดาห์นี้ ดอลลาร์กลายเป็นผลงานที่แข็งแกร่งที่สุด ตามมาด้วยดอลลาร์ออสเตรเลีย ซึ่งได้รับความแข็งแกร่งจากข้อมูลการจ้างงานที่แข็งแกร่งอย่างน่าประหลาดใจ ดอลลาร์แคนาดาอยู่ในอันดับที่สาม ในอีกด้านหนึ่ง เงินเยนของญี่ปุ่นอ่อนค่าที่สุด โดยมีการตอบสนองอย่างจำกัดต่อข้อมูลการสำรวจ Tankan ที่เผยแพร่ในวันนี้ ฟรังก์สวิสและดอลลาร์นิวซีแลนด์ก็มีประสิทธิภาพต่ำกว่าเช่นกัน ในขณะที่ยูโรและสเตอร์ลิงครองตำแหน่งตรงกลางที่เป็นกลาง

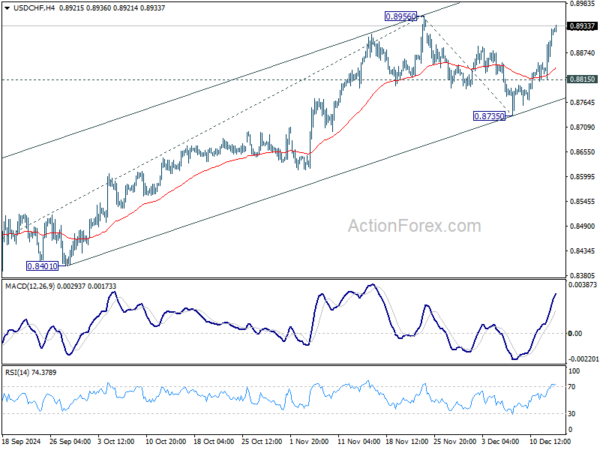

ในทางเทคนิคแล้ว ดอลลาร์กำลังได้รับโมเมนตัมขาขึ้นอีกครั้งโดยทะลุแนวรับเล็กน้อยที่ 1.0471 ใน EUR/USD ควรมีการทดสอบซ้ำที่ 1.0330 ต่อไป เพื่อรักษาโมเมนตัมของดอลลาร์ให้แข็งแกร่งขึ้น จำเป็นต้องมีความคืบหน้าเพิ่มเติม รวมถึงทะลุแนวรับเล็กน้อยที่ 1.2615 ใน GBP/USD, แนวรับ 0.6336 ใน AUD/USD และแนวต้าน 0.8956 ใน USD/CHF

ในเอเชีย Nikkei ร่วงลง -0.95% HSI ฮ่องกงลดลง -1.82% SSE ของจีน เซี่ยงไฮ้ ลดลง -2.01% เวลาช่องแคบสิงคโปร์เพิ่มขึ้น 0.16% อัตราผลตอบแทน JGB ของญี่ปุ่นอายุ 10 ปี ลดลง -0.0083 มาอยู่ที่ 1.043 ข้ามคืน DOW ลดลง -0.53% เอสแอนด์พี 500 ลดลง -0.54% NASDAQ ลดลง -0.66% อัตราผลตอบแทนอายุ 10 ปีเพิ่มขึ้น 0.053 เป็น 4.324

สัญญาเศรษฐกิจสหราชอาณาจักร -0.1% mom ในเดือนต.ค. โดยได้รับแรงหนุนจากการผลิตที่อ่อนแอ

GDP ของสหราชอาณาจักรลดลง -0.1% mom ในเดือนตุลาคม ผิดหวังกับการคาดการณ์การเติบโต 0.1% mom การลดลงดังกล่าวมีสาเหตุหลักมาจากผลผลิตการผลิตหดตัว -0.6% โดยไม่มีการเติบโตในภาคบริการ และผลผลิตการก่อสร้างลดลง -0.4%

เมื่อเทียบเป็นราย 3 เดือน GDP เพิ่มขึ้นเล็กน้อย 0.1% ในช่วงสิ้นสุดเดือนตุลาคม เมื่อเทียบกับช่วง 3 เดือนก่อนหน้า การเติบโตเล็กน้อยนี้ได้รับการสนับสนุนจากการขยายการบริการ 0.1% และผลผลิตการก่อสร้างที่เพิ่มขึ้น 0.4% อย่างไรก็ตาม ผลผลิตหดตัว -0.3% ซึ่งส่งผลต่อประสิทธิภาพโดยรวม

การสำรวจ Tankan ของญี่ปุ่น: ความเชื่อมั่นด้านการผลิตดีขึ้นเป็น 14

ความเชื่อมั่นในหมู่ผู้ผลิตรายใหญ่ของญี่ปุ่นแสดงให้เห็นการฟื้นตัวเล็กน้อยในไตรมาสที่ 4 ซึ่งทำลายการลดลงสองไตรมาส ดัชนีการผลิตขนาดใหญ่ Tankan เพิ่มขึ้นเป็น 14 จาก 13 ซึ่งเกินความคาดหมายของตลาดเล็กน้อย อย่างไรก็ตาม แนวโน้มลดลงเล็กน้อยจาก 14 เหลือ 13 แม้ว่าจะยังดีกว่าที่คาดการณ์ไว้ 11

ในทางตรงกันข้าม ภาคที่ไม่ใช่ภาคการผลิต ซึ่งรวมถึงภาคบริการ พบว่าดัชนีลดลงมาอยู่ที่ 33 จาก 34 ซึ่งถือเป็นการลดลงครั้งแรกในรอบสองไตรมาส แนวโน้มของผู้ที่ไม่ใช่ผู้ผลิตทรงตัวที่ 28

สิ่งที่น่าสังเกตก็คือ บริษัทญี่ปุ่นขนาดใหญ่ทั่วทั้งภาคส่วนต่างๆ วางแผนที่จะเพิ่มรายจ่ายด้านทุน 11.3% ในปีงบประมาณที่สิ้นสุดในเดือนมีนาคม 2025 ซึ่งเพิ่มขึ้นอย่างเห็นได้ชัดจากการคาดการณ์ 10.6% ในการสำรวจเดือนกันยายน และเกินกว่าการคาดการณ์ของตลาดที่ 9.6%

NZ BNZ PMI ร่วงลงมาที่ 45.5 ถือเป็นเดือนที่ 21 ของการหดตัว

ดัชนีประสิทธิภาพการผลิต BNZ ของนิวซีแลนด์ลดลงจาก 45.7 เป็น 45.5 ในเดือนพฤศจิกายน นับเป็นการอ่านที่ต่ำที่สุดนับตั้งแต่เดือนกรกฎาคม 2024 และขยายแนวการหดตัวเป็น 21 เดือนติดต่อกัน แม้จะมีการปรับปรุงองค์ประกอบที่เลือกบางส่วน แต่ภาคส่วนนี้ยังคงอยู่ภายใต้ความตึงเครียดที่สำคัญ โดยเน้นถึงความท้าทายในการบรรลุการพลิกฟื้นที่มีความหมาย

การผลิตอ่อนตัวลงอีก โดยลดลงจาก 44.0 เป็น 42.5 ส่งสัญญาณถึงการต่อสู้ดิ้นรนอย่างต่อเนื่องในด้านผลผลิต คำสั่งซื้อใหม่ก็ลดลงจาก 48.5 เป็น 44.8 ซึ่งเน้นย้ำถึงการขาดอุปสงค์อย่างต่อเนื่อง ในทางตรงกันข้าม การจ้างงานดีขึ้นเล็กน้อยจาก 46.0 เป็น 46.9 และสต็อกสำเร็จรูปขยับสูงขึ้นจาก 47.8 เป็น 49.3 การส่งมอบมีการฟื้นตัวที่โดดเด่นที่สุด โดยเพิ่มขึ้นจาก 44.9 เป็น 49.9 แต่ก็ยังพลาดการกลับไปสู่การขยายขอบเขตอย่างหวุดหวิด

ความเชื่อมั่นของผู้ตอบแบบสอบถามยังคงเป็นเชิงลบ โดย 56% ของความคิดเห็นในเดือนพฤศจิกายนสะท้อนถึงการมองโลกในแง่ร้าย เพิ่มขึ้นเล็กน้อยจาก 53.5% ในเดือนตุลาคม ข้อกังวลที่เกิดขึ้นซ้ำๆ เกี่ยวข้องกับปริมาณการสั่งซื้อที่อ่อนแอและความกดดันที่ยั่งยืนของค่าครองชีพที่สูง อย่างไรก็ตาม ภาวะเชิงลบนี้ได้บรรเทาลงจากจุดสูงสุดที่ 71.1% ในช่วงกลางปี 2024 ซึ่งบ่งชี้ถึงเสถียรภาพบางประการ

Doug Steel นักเศรษฐศาสตร์อาวุโสของ BNZ ตั้งข้อสังเกตว่าในขณะที่ผู้ผลิตเริ่มแสดงความเชื่อมั่นที่ดีขึ้นเกี่ยวกับอนาคต “ข้อความหลักของภาคการผลิตยังคงอยู่ภายใต้แรงกดดันที่สำคัญยังคงอยู่ มีหลักฐานไม่มากที่แสดงถึงการพลิกฟื้นโดยรวมของกิจกรรมจนถึงปัจจุบัน”

GBP/USD แนวโน้มรายวัน

ไพวอทรายวัน: (S1) 1.2631; (ป) 1.2710; (R1) 1.2752; มากกว่า…

การลดลงอย่างต่อเนื่องของสเตอร์ลิงในวันนี้บ่งชี้ว่าการฟื้นตัวแบบแก้ไขจาก 1.2486 ได้เสร็จสิ้นที่ 1.2810 แล้ว โฟกัสทันทีอยู่ที่การสนับสนุนรอง 1.2615 การทะลุฐานจะทำให้มีการทดสอบซ้ำที่ 1.2486 ก่อน จุดทะลุจะกลับมาลดลงอีกครั้งจาก 1.3433 เป็น 1.2298 โซนสนับสนุนคลัสเตอร์

ในภาพรวม การเคลื่อนไหวของราคาจากระยะกลาง 1.3433 ถือเป็นการแก้ไขแนวโน้มขาขึ้นทั้งหมดจาก 1.0351 (ต่ำปี 2022) การลดลงลึกลงไปอาจเห็นถึง 38.2% retracement ของ 1.0351 ถึง 1.3433 ที่ 1.2256 ซึ่งใกล้เคียงกับแนวรับเชิงโครงสร้าง 1.2298 แต่คาดว่าแนวรับที่แข็งแกร่งจะทำให้เกิดการฟื้นตัวเพื่อขยายรูปแบบการแก้ไข

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link